Тема Суть промислового маркетингу

| Вид материала | Документы |

- 2. Стратегії промислового маркетингу, 108.44kb.

- Рефератів Тема Сутність, значення та роль промислового маркетингу, 92.61kb.

- Тема Предмет, завдання, зміст дисципліни. Сутність маркетингу, 802.67kb.

- План: Роль промислового комплексу у розвитку господарства України. Структура промислового, 262.25kb.

- План: Роль промислового комплексу у розвитку господарства України. Структура промислового, 242.84kb.

- Тема „Поняття маркетингу”, 230.67kb.

- План І. Вступ 3 >ІІ. Особливості банківського маркетингу в Німеччині 4 Поняття банківського, 271.54kb.

- План І. Вступ 3 >ІІ. Особливості банківського маркетингу в Німеччині 4 Поняття банківського, 269.99kb.

- План І. Вступ 3 >ІІ. Особливості банківського маркетингу в Німеччині 4 Поняття банківського, 233.97kb.

- Опорний конспект 1998-1999 навчальний рік Тема 1 Маркетинг та його специфіка в банківській, 1207.18kb.

9.7. Формування рекламного бюджету

Незважаючи на те, що на промислову рекламу витрачається коштів значно менше, ніж на рекламу, орієнтовану на споживчий ринок, формування рекламного бюджету і вибір методу формування має важливе значення.

Існує декілька методів формування рекламного бюджету — від найпростіших до більш складних.

Залишковий метод використовується компаніями з лімітованими ресурсами, а також у випадку, коли компанії невідома чітка залежність між витратами на рекламу і обсягами збуту. Цей метод звичайно не дозволяє розраховувати на високу ефективність і довгострокові результати.

Метод процента від обсягу збуту. Цей метод дає гарні результати у випадку, коли ринок стабільний, рекламна стратегія конкурентів не змінюється, і можна чітко передбачити обсяги збуту. Перевагою цього методу є те, що рекламні витрати знаходяться під контролем.

Метод паритету з конкурентами передбачає формування рекламного бюджету на основі витрат на рекламу основних конкурентів. Основна проблема, пов'язана з цим методом, — це те, що компанії дуже різняться своїми цілями та стратегіями, а величина рекламного бюджету, яку витрачають конкуренти, не завжди відповідає завданням іншої фірми. Не завжди легко отримати достовірну і свіжу інформацію щодо витрат конкурентів на рекламу.

Метод залежно від цілей та завдань. Попередні методи, які розглядались, достатньо прості, але водночас певною мірою вільні і не завжди відповідають реальним потребам у конкретній ринковій ситуації. Цей недолік усувається при використанні методу залежно від цілей, бо на рекламу витрачається стільки коштів, скільки необхідно для її ефективної дії. Практичне застосування цього методу досить складне. Він потребує чіткої конкретної визначеності завдань та засобів їх досягнення, а також підрахунку коштів, які для цього потрібні. Ефективність цього методу найвища.

Для визначення рекламного бюджету можна використовувати комп'ютерне моделювання, вводячи в аналіз ряд факторів, таких, як фаза життєвого циклу товару, частота покупки, ширина продуктової лінії, частка ринку, розміщення споживачів на ньому. Це досить складні методи, але вони дозволяють оптимізувати рекламний бюджет.

Розділ 10. Стратегія планування на промисловому ринку

Основні питання:

Стратегічне планування: суть, рівні та специфіка. Процес стратегічного планування. Визначення диверсифікаційної стратегії на промисловому ринку. Роль маркетингу в процесі стратегічного планування.

10.1. Стратегічне планування: суть, рівні та специфіка

Успіх підприємств на промисловому ринку залежить від виваженості ринкової стратегії в умовах ринкового середовища, яке швидко змінюється. Управлінські рішення мають за основу виважену маркетингову стратегію. Ефективність стратегії залежить від координації маркетингової стратегії з іншими функціональними підрозділами підприємства: фінансовими, інженерними, кадровими та іншими.

Підприємницька діяльність на промисловому ринку багато в чому залежить від розуміння значення стратегічного планування.

Процес стратегічного планування включає розробку системи цілей, планів та розподілу ресурсів для їх досягнення.

Стратегічне планування базується на обізнаності, передбаченні і реакціях на постійні зміни в зовнішньому ринковому середовищі, а також на узгодженні потреби ринку з внутрішніми можливостями підприємства.

Стратегічне планування має кілька взаємопов'язаних рівнів:

- рівень підприємства;

- рівень галузі;

- функціональний рівень.

Стратегічне планування на рівні підприємства передбачає визначення цільових ринків, рівня попиту та споживчих мотивацій, розробку продуктової стратегії, визначення і передбачення необхідних ресурсів та їх розподіл між ринками для досягнення встановлених цілей.

Стратегічне планування на рівні галузі передбачає розробку конкурентної стратегії підприємства на цільових ринках та координації зусиль різних підрозділів підприємства (виробництва, маркетингу, фінансового, кадрового, конструкторського) для досягнення загальних цілей.

Стратегічне планування на функціональному рівні передбачає планування короткострокової стратегії для реалізації стратегічних планів на перших двох рівнях.

За допомогою стратегічного планування керівники підприємства мають можливість оцінити і скоординувати свої внутрішні можливості з попитом споживачів, стратегію конкурентів та постачальників, тобто за допомогою стратегічного планування визначити характер своєї взаємодії з різними сегментами мікромаркетингового середовища.

Необхідно зазначити, що стратегічне планування на промисловому ринку має певну специфіку порівняно з плануванням на рівні ринку кінцевих споживачів. Ця специфіка полягає в наступному:

1. На промисловому ринку існують більші і складніші з точки зору їх економічних інтересів ринкові сегменти.

2. Планування ринкової стратегії на промисловому ринку залежить від стратегії в інших функціональних галузях — таких, як інженерне мистецтво, технічне та сервісне обслуговування, контроль якості тощо.

3. Планування в промисловому маркетингу потребує об'єднання зусиль всіх функціональних підрозділів.

Відсутність координації, коли окремі функціональні підрозділи підприємства переслідують кожен свою мету без взаємозв'язку, називається функціональною ізоляцією. Як наслідок, незважаючи на блискуче розроблену маркетингову стратегію, виникають конфлікти між підрозділами, які не дозволяють реалізувати загальні стратегічні цілі підприємства. Подібна ситуація є типовою і для підприємств України, особливо на етапі формування ринкових структур. Це одна із нагальних проблем, яка повинна бути об'єктом управління з боку вищого керівництва підприємств на етапі реалізації ринкової стратегії. Для запобігання можливих конфліктів між функціональними підрозділами необхідно вивчати їх економічні інтереси, можливі зони їх конфліктів і виробляти механізми їх узгодження. На рис. 10.1 представлені можливі зони конфліктів, розбіжності інтересів та цілей функціональних підрозділів підприємства, маркетологів та конструкторів товарів.

Якими не були б чинники можливих розбіжностей інтересів і можливих конфліктів, необхідно зрозуміти їхні причини, що можуть бути наслідком різних факторів: браку фахових знань, неправильного розуміння престижу і місії, розмірів бюджету, темпу змін ринкового середовища, темпів росту компанії тощо.

Обов'язок вищого керівництва — розв'язання конфліктів шляхом роз'яснення стратегії, впровадження системи стимулювання підрозділів за їхній внесок у досягнення загальних цілей; формування системи формальних і неформальних зв'язків між функціональними підрозділами. Конкретними формами організації співробітництва між функціональними підрозділами підприємства можуть бути такі:

1. Проведення нарад за участю представників різних підрозділів.

2. Формування тимчасових цільових груп для розв'язання нагальних проблем за участю спеціалістів і представників різних підрозділів, між якими можливий конфлікт інтересів.

3. Призначення одного з керівників координатором роботи різних підрозділів.

4. Створення відділу інтеграції з наданням йому ресурсів для реалізації функції координації роботи функціональних підрозділів.

5. Створення комп'ютерної системи підтримки рішень за допомогою кількісних моделей, в яких аналізуються пропозиції окремих підрозділів.

Процес управління стратегічним плануванням досить складний. Він потребує чіткого визначення стратегії, організаційної структури компанії, підбору штату співробітників, які мають однаковий стиль поведінки, рівень культури, близьке розуміння загальних цілей. У цьому відношенні широкого розголосу набув досвід, накопичений всесвітньовідомими компаніями, такими, як ІВМ, «Дженерал Електрик», «Боїнг» та ін.

Але ця проблема є дуже важливою і принципово новою для країн, які переходять до ринкових відносин.

Система цінностей підприємств в цих країнах, формування організаційних структур, підбір кадрів здійснювалися довгий час на принципово інших критеріях, серед яких переважали ідеологічні. Зараз для керівників підприємств це одна з найскладніших проблем. У нових економічних умовах їм необхідно знайти нові форми ефективних організаційних структур, які б сприяли розвитку духу підприємництва, відповідальності за кінцеві результати своєї роботи. Для цього, звичайно, необхідні нові кадри, професійно готові керувати підприємствами в умовах ринкової економіки, які вміють стратегічно мислити, бачити все розмаїття альтернативних рішень.

10.2. Процес стратегічного планування

Як уже зазначалось вище, стратегічне планування — це механізм, який має на меті визначити місце підприємства чи компанії на ринку в умовах ринкового середовища, яке постійно змінюється, передбачити можливу реакцію на ці зміни і усвідомити, що ресурси компанії спрямовані на досягнення ринкових можливостей відповідно до можливостей компанії.

Стратегічне планування, таким чином, — це процес визначення цілей компанії, її місії на ринку та стратегічних засобів, необхідних для їх реалізації.

Процес стратегічного планування включає ряд етапів, представлених на рис. 10.2.

Рис. 10.2. Етапи стратегічного планування

- Визначення місії компанії.

- аналіз внутрішніх можливостей компанії;

- визначення ринкових можливостей (макро- мікроринкового середовища).

- Аналіз відповідностей між ринковими можливостями та ресурсами компанії.

- Уточнення цілей компанії.

- Визначення цілей компанії (остаточний вибір сегментів, конкурентної стратегії).

- Здійснення стратегії.

- перерозподіл ресурсів;

- аналіз та оцінка результатів;

- коригування стратегії.

Найбільш складним етапом стратегічного планування є встановлення стратегічних цілей, що передбачає здійснення комплексних маркетингових досліджень для виявлення ринкових можливостей, попиту, споживчих мотивів, конкурентів, постачальників.

Визначення місії компанії — це основа формування її іміджу, її конкурентної позиції. Мета має бути сформульована таким чином, щоб давати змогу компанії гнучко реагувати на зміни в ринковому середовищі.

Аналіз змін у ринковому середовищі передбачає вивчення факторів зовнішнього ринкового середовища. Передусім менеджери компанії повинні проаналізувати, які з факторів макромаркетиногового середовища, включаючи економічні, демографічні, науково-технічні, політичні, культурні, можуть мати позитивний чи негативний вплив на діяльність компанії. Потім аналізуються фактори мікромаркетингового середовища (приклад такого аналізу подавався в розділі 3).

Цей аналіз дає підстави для визначення ринкових можливостей та загрозливих факторів.

Аналіз загроз з боку зовнішнього ринкового середовища необхідний для того, щоб керівники підприємства мали змогу пристосувати свою стратегію до реакції на них.

Аналіз можливостей допомагає визначити позитивні фактори для компанії. Маркетингові можливості залежать не тільки від факторів зовнішнього ринкового середовища, а й від внутрішніх можливостей компанії, рівня її відповідності ринковим можливостям. Аналіз внутрішніх можливостей компанії необхідний для визначення її сильних та слабких сторін у порівнянні з конкурентами.

Аналіз ринкових можливостей, загроз, внутрішніх резервів дозволяє реально оцінити конкурентні позиції компанії і розробити стратегію їх реалізації.

Таким чином, успішне стратегічне планування передбачає: узгодження ресурсів компанії з умовами зовнішнього ринкового середовища; реалістичне усвідомлення своїх сильних і слабких сторін; послідовну реалізацію розробленої стратегії.

10.3. Визначення диверсифікаційної стратегії на промисловому ринку

Складовою частиною стратегічного планування на промисловому ринку є визначення диверсифікаційної стратегії підприємств та фірм в умовах чітко визначеного ринкового середовища, усвідомлення своїх конкурентних переваг та внутрішніх можливостей.

Визначення диверсифікаційної стратегії передбачає визначення сфер діяльності, на яких компанія

повинна сконцентрувати свої зусилля, щоб досягти найефективнішніх результатів у реалізації своєї стратегії.

Першим кроком для формування диверсифікаційної стратегії є аналіз і визначення стратегічних зон господарювання (СЗГ) для компанії.

СЗГ — це окремий напрямок діяльності в ринковому середовищі, на яке хоче вийти фірма чи підприємство. Вибір стратегічних зон господарювання є надто складною проблемою, особливо на промисловому ринку, бо вимагає складного аналізу параметрів ринкового середовища та діагностики внутрішніх можливостей підприємства за всіма напрямками. Не менш складне завдання — вибір параметрів, за якими можуть оцінюватись фактори ринкового середовища. У світовій практиці стратегічного планування СЗГ описують за допомогою таких параметрів:

1. Перспективи росту відповідного сектора економіки, які можуть оцінюватись за допомогою таких показників, як темпи росту, приріст чисельності споживачів, динаміка географічного розширення ринку, життєвий цикл товару, ступінь оновлення продукції, рівень насиченості попиту, державне регулювання росту витрат, несприятливість рентабельності тощо.

2. Перспективи рентабельності, які зможуть оцінюватись за допомогою таких показників: коливання рентабельності, коливання обсягів збуту, рівень попиту у відношенні до виробничих потужностей, тривалість життєвого циклу, тривалість розробки нових товарів, витрати на НДОКР, витрати на доступ до ринку, рівень конкуренції, інтенсивність реклами, післяпродажне обслуговування тощо.

3. Фактори успішної конкуренції у майбутньому передбачають аналіз конкурентних стратегій, таких як політика росту (ріст разом з ринком, захоплення ринку, розширення ринку, сегментування ринку, стимулювання попиту); стратегія ринкової диференціації (захват лідерства на ринку, захват ринкової частки, яка забезпечує конкурентоспроможність); стратегія продуктової диференціації (патентний захист, висока якість, надійність, робота на замовлення тощо).

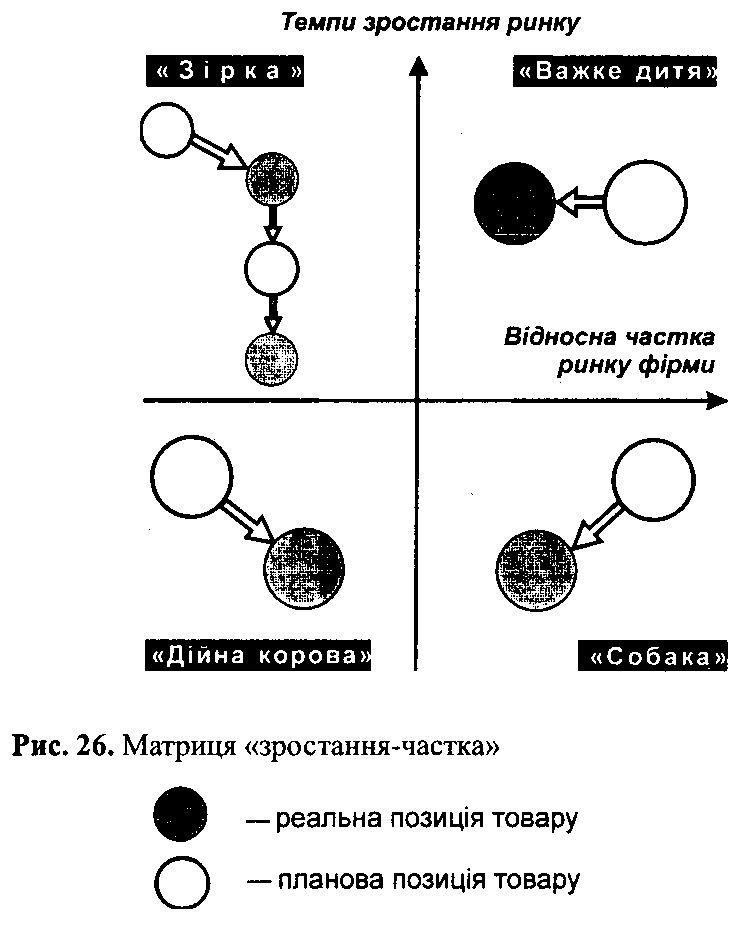

Для визначення диверсифікаційного набору СЗГ у світовій практиці управління використовується різноманітні методики, зокрема матриця Бостонської консультативної групи (БКГ) (рис. 10.3), матриця «Дженерал Електрик» та інші.

Матриця БКГ допомагає визначити диверсифікаційний набір фірми шляхом описування стратегічних зон господарювання за допомогою таких показників: зростання обсягу попиту, що визначає розмір матриці по вертикалі, та частки на ринку в порівнянні з часткою основних конкурентів, що визначає розмір матриці по горизонталі: це можна зробити так, як показано на рис.

П

ісля оцінки СЗГ за вказаними показниками дані вписуються у відповідні графи матриці. Для характеристики СЗГ можна використувати і допоміжну інформацію, таку, як очікувана питома вага СЗГ в обсязі продажу і сумі прибутків компанії.

Таким чином, у положення номер 1 матриці потрапляють СЗГ, які характеризуються високими темпами зростання обсягів попиту і високою часткою на ринку в порівнянні з часткою основних конкурентів. Ця позиція отримала назву «зірки», або «лідера». Основні проблеми в управлінні цими СЗГ пов'язані із знаходженням фінансових ресурсів для їх захисту і підтримання. Дуже часто компанії, які необхідних для становища «зірки», витісняються конкурентами. Особливо це небезпечно, коли у компанії є декілька СЗГ, які знаходяться у становищі «зірки». У цьому разі часто виникає необхідність позбутися деяких видів діяльності, незважаючи на їх привабливість і перспективність. Великі кошти для підтримки «зірок» необхідні на розширення обсягів виробництва, інтенсивну рекламу та інші елементи маркетингу.

У положення номер 2 матриці потрапляють СЗГ, які характеризуються високою часткою на ринку, але у сфері з низькими обсягами зростання попиту. Ці зони господарювання характеризуються відносною стабільністю, вони не вимагають коштів для розвитку виробництва і можуть бути джерелом фінансування СЗГ. Основні маркетингові завдання пов'язані з введенням модифікацій товарів, стимулюванням збуту, менш значними рекламними витратами.

СЗГ, які потрапляють в положення номер 3 матриці, характеризуються низькою часткою на ринку у сфері, яка стрімко розвивається. Ця зона господарювання потенційно може перейти в становище «лідера», але для цього необхідно здійснити стратегію виклику лідеру, яка потребує значних фінансових коштів. Тому часто керівництво приймає рішення облишити ці зони господарювання.

І, нарешті, положення номер 4 матриці. У нього потрапляють СЗГ, які характеризуються низькою часткою на ринку у неперспективних сферах з низьким попитом. Найбільш типове рішення в цьому випадку — це залишити ці напрямки господарювання. Можливим шансом для продовження діяльності в цих зонах може бути ситуація, коли ці напрямки залишають провідні конкуренти або коли з'являються такі сфери діяльності, в яких раніше не використовувались продукти чи технології даної зони господарювання.

Необхідно зазначити, що використання матриці Бостонської консультативної групи дає результати в тому разі, коли темпи зміни факторів ринкового середовища невисокі, тобто немає загрози непередбачених змін стосовно основних конкурентів, фази життєвого циклу СЗГ тощо.

Якщо ж перспективи розвитку СЗГ та умови конкуренції важко передбачити через нестабільність ринкового середовища, чим в сучасних умовах і характеризується ринок України, то слід використовувати більш складні показники оцінки СЗГ, зокрема матрицю «Дженерал Електрик» (рис. 10.3).

У цій матриці замість показника темпу зростання обсягу збуту використовується досить складний параметр привабливості стратегічної зони господарювання і показник конкурентного статусу СЗГ.

Оцінка привабливості стратегічної зони господарювання потребує складної комбінації факторів, таких як перспективи росту (П), рентабельності (Р), рівня нестабільності, який оцінюється через аналіз сприятливих тенденцій (С) та ринкових загроз (3).

Оцінку привабливості СЗГ можна вивести за формулою:

Привабливість СЗГ =аП + вР + сС — dЗ,

де а, в, с, d — це коефіцієнти ваги кожного фактора, які визначаються експертами з використанням шкали з постійною сумою.

Оцінка перспектив росту проводиться за допомогою аналізу ряду факторів та їх шкалування.

Кожне підприємство звичайно самостійно розробляє систему показників для оцінки перспектив росту для кожного виду діяльності, який аналізується.

За допомогою подібної таблиці можна оцінити і зміни рентабельності СЗГ, використовуючи такі фактори, як коливання рентабельності, коливання обсягів збуту, коливання цін, рівень попиту у відношенні до потужностей, тривалість життєвого циклу товару, час розробки нового товару, витрати на НДОКР, витрати на проникнення на ринок, ступінь конкурентності даного сектора економіки, інтенсивність реклами, післяпродажне обслуговування та інші.

Оцінка конкурентного статусу фірми проводиться шляхом аналізу взаємодії трьох факторів:

- відносного рівня стратегічних капіталовкладень в СЗГ;

- конкурентної стратегії;

- мобілізаційних можливостей фірми.

Рентабельність роботи фірми чи підприємства в СЗГ пропорційна зробленим капіталовкладенням.

При цьому розрізняють критичний обсяг капіталовкладень на межі прибутків та збитків, нижче цієї точки капіталовкладення не дають віддачі. Цей рівень важко визначити, тут важливо оцінити витрати на виробничі потужності, витрати, необхідні для реалізації маркетингової стратегії, управлінські витрати тощо.

Оптимальний обсяг капіталовкладень характеризує такий обсяг, при перевищенні котрого віддача починає знижуватись (Ко). І Кс - це рівень реальних капіталовкладень, які фірма планує здійснити.

Другим кроком для визначення конкурентного статусу є оцінка ефективності діючої ринкової стратегії. Для цього можна використати стратегічний норматив (С), при визначені якого діюча стратегія Сс порівнюється з оптимальною стратегією Со. Для оцінки діючої стратегії необхідно оцінити за допомогою шкалування продуктову стратегію фірми, ринкову стратегію та політику забезпечення росту.

Політика зростання може бути реалізована кількома способами: ріст разом з ринком; захоплення частки ринку; розширення ринку; стимулювання попиту та інше.

Ринкова стратегія передбачає здійснення кількох можливих стратегій: завоювання лідерства; захват частки ринку, яка забезпечує конкурентоспроможність; захват ринкової ніші.

Продуктова стратегія може бути здійснена також кількома способами: впровадження стратегії недиференційованого товару чи продуктової диференціації для різних ринкових сегментів. Треба мати на увазі, що ефективність стратегії в цілому може бути забезпечена лише в тому випадку, коли три зазначені вище стратегії взаємопов'язані і відповідають одна одній.

Далі необхідно проаналізувати, які елементи субстратегій принесуть фірмі успіх в найближчій перспективі (С1). Тоді подібним же способом необхідно оцінити, які елементи діючої ринкової стратегії є найбільш ефективними (С2).

Потім слід визначити, які ще існують варіанти можливих успішних стратегій (С3). При порівнянні стратегій С1 і С3 можна створити модель оптимальної стратегії в майбутньому. Потім необхідно порівняти кожний фактор оптимальної стратегії з факторами діючої стратегії і визначити ступінь їх відповідності. Для цього також можна використати метод шкалування і оцінити у балах ступінь відповідності факторів діючої стратегії факторам оптимальної. Ці бали вписують в останню колонку таблиці. Для одержання показника стратегічного нормативу треба суму одержаних балів розділити на число оцінюваних факторів.

Для оцінки останнього фактора, що входить в поняття конкурентного статусу фірми і називається нормативом можливостей, необхідно проаналізувати фактори, котрі впливають на потенціал фірми, тому що саме ці фактори впливають на перспективи реалізації продуктово-ринкової стратегії.

Таблиця 10.3. Можливі стратегії планування у різних стратегічних зонах господарювання

| Конкурентний Статус СЗГ | | | | |

| Високий | | • Підтримувати ці СЗГ, інвестувати зростання, розширювати частку ринку | • Визначити найбільш привабливі ринкові сегменти і зробити інвестиції • Шукати привабливі сегменти | •Захищати ці зони, особливо сильні сторони • Шукати більш привабливі ринкові сегменти |

| Середній | | • Фінансувати зростання • Особливо підтримувати сильні сторони • Спробувати реалізувати стратегію виклику лідеру • Захищати слабкі сторони | • Сегментувати ринок • Вибірково вкладати кошти у привабливі сегменти для отримання прибутків • Стежити за слабкими сторонами і захищати їх | • Скорочувати діяльність у цих зонах чи залишати їх • Шукати більш привабливі зони господарювання |

| Низький | | • Треба реалізувати стратегію захисту • Вибірково інвестувати ті види діяльності, які приносять прибутки • Здійснити пошук ринкових ніш • Шукати можливості для зміцнення конкурентного статусу | • Захищати ці зони • Розробити стратегію зміцнення конкурентного статусу | • Залишати чи скорочувати ці стратегічні зони господарювання |

| | | Висока | Середня | Низька |

| | | | | Привабливість СЗГ |

До основних факторів оцінки потенціалу можна віднести фактори загального управління, маркетинг, виробництво, НДОКР. Оцінку всіх цих факторів можна здійснити так само, як і в попередньому випадку.

Після цього оцінюється конкурентний статус фірми. Якщо кожний з трьох показників дорівнює одиниці, то це свідчить про найвищий конкурентний статус. Інші показники будуть характеризувати добрий, середній чи слабкий статус.

Одержані результати необхідно занести до матриці. Частіше використовується трирозрядна матриця.

У таблиці 10.3 представлені можливі стратегії для СЗГ залежно від розміщення у графах матриці.

Розглянута методика оцінки СЗГ, більш складна, ніж попередня, вимагає значних витрат часу, зате дає достовірні результати, особливо в умовах ринкового середовища, яке швидко змінюється. Ця методика дозволяє оцінити сильні та слабкі сторони за допомогою великої кількості змінних, що є основою для прийняття виважених управлінських рішень.

10.4. Роль маркетингу в процесі стратегічного планування

Маркетинг відіграє вирішальну роль у стратегічному плануванні компанії. Успіх стратегічного планування залежить від виваженості маркетингової стратегії щодо вивчення ринкових можливостей, розробки комплексу маркетингу, складання планів маркетингу, маркетингового контролю. Але, як було зазначено вище, успіх маркетингу на промисловому ринку залежить від координації зусиль всіх підрозділів. Відділ маркетингу забезпечує інформацією всі підрозділи, останні їх аналізують і оцінюють для визначення своїх цілей. Тільки після того, як кожний підрозділ визначить свої цілі і завдання, відділ маркетингу може остаточно формулювати свої плани, реалізовувати їх, оцінювати результати, що складає основу для наступного циклу стратегічного планування.

Процес маркетингового планування на промисловому ринку включає такі етапи:

- Ситуаційний аналіз – визначення конкурентних переваг на основі аналізу внутрішніх можливостей, визначення можливостей та загроз на основі аналізу зовнішнього ринкового середовища.

- Взаємозв’язок внутрішніх резервів та зовнішніх можливостей.

- Визначення маркетингових цілей.

- Розробка стратегії комплексу маркетингу (стратегія продукту, ціноутворення, просування).

- Формування інтеграційного плану маркетингу (виробництво, маркетинг, фінанси, кадри).

- Оцінка результатів.

- Корекція планів, цілей, стратегії.

Щоб виконати свою роль у стратегічному плануванні, менеджери-маркетологи оцінюють існуючу ситуацію на ринку, оцінюють фактори, які можуть вплинути на маркетингову ситуацію за певний період часу.

Ситуаційний аналіз здійснюється по мірі змін у ринковому середовищі і передбачає проведення діагностики діяльності підприємства, яка включає в себе: оцінку минулої діяльності, виявлення причин успіхів та невдач на основі збору й аналізу внутрішньої та зовнішньої інформації.

Зовнішня інформація:

1. Ринки (ринки, на яких діє компанія, сегменти, частка ринку, перспективи розвитку, географічна концентрація, бар'єри).

2. Споживачі (рівень використання продукту, мотиви прийняття рішень про закупівлю, процес прийняття рішень про закупівлю).

3. Конкуренти (кількість, розміщення, частка на ринку, сильні та слабкі сторони, ціни, система просування, канали розподілу, здатність до нововведень, перспективи розвитку).

4. Фактори макромаркетингового середовища (тенденції розвитку науки і техніки, економічна ситуація, рівень інфляції, ставка процента, законодавство тощо).

Внутрішня інформація:

І. Контроль цілей маркетингу (місія і цілі компанії, їх взаємозв'язок з ресурсами, сильні і слабкі сторони, організаційні структури).

2. Контроль організації маркетингу (рівень кваліфікації кадрів, підготовка і перепідготовка, стимулювання співробітників, розподіл відповідальності, корпоративна культура).

3. Фінансові ресурси (аналіз витрат, прибутковості, бюджет, кредитна політика).

4. Товар (фаза життєвого циклу, конкурентоспроможність, ширина продуктової лінії, нововведення).

5. Цінова політика (взаємозв'язок цін, витрат, попиту, якості товару; економічність попиту).

6. Система товароруху (система транспортування, складське господарство, витрати на товарорух тощо).

7. Організація збуту (організація, персонал, система просування).

Наступним етапом маркетингового планування є визначення маркетингових цілей. Коли отримано результати ситуаційного аналізу, маркетингові цілі можна встановлювати у рамках бажаних обсягів збуту, ринкової частки, прибутків та повернення вкладень. Після визначення маркетингових цілей мають бути проаналізовані альтернативні маркетингові стратегії щодо комлексу маркетингу і диверсифікаційної політики.

Якщо ситуаційний аналіз показав, що конкретна позиція товару, канали розподілу, система просування або ціни не повністю відповідають ринковим вимогам і що існують резерви росту частки ринку, необхідно визначити комплекс маркетингових зусиль, спрямованих на усунення цих невідповідностей. Такі маркетингові заходи можуть стосуватися будь-яких елементів комплексу маркетингу, таких, як пошук нових ринків, розширення продуктової лінії для проникнення у нові ринкові сегменти, збільшення бюджету на просування, створення більш ефективних каналів розподілу тощо.

Диверсифікаційний аналіз дозволяє визначити ті сфери діяльності, які найбільшою мірою відповідають сильним позиціям компанії в ринкових умовах, що склалися.

Компанія може використати кілька альтернативних диверсифікаційних стратегій.

1. Технологічна диверсифікація. Вона передбачає розробку нових товарів, котрі знаходяться в технологічному або маркетинговому зв'язку з товарами, що виробляються, які б допомогли фірмі знайти нових споживачів.

2. Горизонтальна диверсифікація. Вона передбачає введення в набір видів діяльності продуктів, технологічно не пов'язаних з тими, що виготовляються, але розрахованих на існуючих споживачів. Це особливо ефективно на промисловому ринку, де попит на товари парний, і члени закупівельного центру часто приймають рішення про вибір постачальників на основі їх можливостей постачати більшість необхідних для споживача товарів.

3. Конгломеративна диверсифікація. Вона передбачає пошук нових напрямків діяльності, які ніяк не пов'язані з існуючими технологіями, продуктами та ринками.

При розробці диверсифікаційної стратегії повинні братись до уваги і ті фактори, які зможуть стати бар'єром для проникнення у нові сфери діяльності. Їх можна назвати бар'єрами проникнення (див. модель Портера на рис. 4.4).

Цими факторами можуть бути:

1. Економія на масштабах. Компанія повинна ввійти в нові сфери діяльності з більшими масштабами, ніж конкуренти, або вона може мати більш високі витрати.

2. Диверсифікація товарів. Якщо товари мають чітку диверсифікацію, націлену на чіткі ринкові сегменти, це може викликати стійку прихильність споживачів, на подолання якої знадобляться значні витрати.

3. Бар'єром проникнення може бути величина необхідних капіталовкладень для організації нового напрямку діяльності, включаючи витрати на обладнання, маркетингові дослідження, рекламу, розробку товарів та ін.

4. При входженні у нову сферу діяльності підприємству можуть стати на заваді значні витрати, пов'язані з розробкою нових технологій, підготовкою кадрів, відсутністю досвіду роботи з необхідними постачальниками.

5. Наявність доступу до каналів розподілу може стати перешкодою для проникнення, оскільки лімітованість цих каналів потребує створення нових, що вимагає значних витрат.

6. Державна політика, така, як вимоги до ліцензування, закони, можуть також стати бар'єром для проникнення в нові сфери діяльності.

Після вибору стратегічної альтернативи формування маркетингової стратегії передбачає ринкову сегментацію і вибір цільових ринків, а також розробку комплексу маркетингу.

У сфері продуктової стратегії необхідно:

— визначити конкурентну позицію товару з точки зору споживача;

— розробити варіант недиференційованої продуктової стратегії (один товар для всіх покупців);

— розробити диференційовану стратегію (окремі продукти і плани маркетингу для кожного ринкового сегмента);

— розробити нові можливі шляхи використання існуючих продуктів;

— проаналізувати можливості виходу на нові ринки з новими продуктами різноманітними шляхами (придбанням нових компаній чи розробкою нових продуктів);

— розробити можливі варіанти стратегій захоплення лідерства по якості;

— розробити програму постійних нововведень та інше.

При розробці стратегії розподілу необхідно проаналізувати і такі напрямки, як:

— розміщення складів у місцях, звідки потрібне можна швидко доставити споживачам чи дистриб'юторам;

— фактори зниження витрат по доставці шляхом знаходження резервів розширення ринків;

— можливість зменшення кількості складів з метою зниження гостроти проблем, пов'язаних з інвентаризацією.

Збут та послуги:

— можливості розширення географічних ринків з метою проникнення в райони з високим збутовим потенціалом;

— можливості розширення каналів збуту з метою найкращого обслуговування більшої кількості ринкових сегментів;

— розробка планів підготовки торгового персоналу з точки зори розуміння ними споживчих мотивацій та характеристик товару;

— можливі варіанти максималізації обсягів закупівель у постачальників, якщо це відповідає загальній стратегії фірми тощо. Просування та реклама:

— розробка стратегії просування товарів з метою максимального стимулювання попиту, а також підвищення рівня обізнаності з товарною маркою чи фірмою;

— розробка засобів підтримки торгового персоналу (система обслуговування, допоміжна реклама, премії, субсидії тощо);

— можливості розробки стратегії інтенсивної реклами з метою максималізації обсягів збуту, що дозволить розпочати масове виробництво і розподіл тощо.

Ціноутворення:

— розробка стратегії низьких цін на нові товари з метою створення бар'єрів для проникнення;

— планування мінімального додаткового обслуговування з метою зниження витрат виробництва на першому етапі входження в ринок;

— планування цін на запасні частини, обслуговування та ремонт на етапі входження в ринок на рівні витрат чи трохи вище для швидкого захоплення частки ринку;

— планування цін таким чином, щоб на першому етапі прибутки одержувати від перших продаж товару, а не від післяпродажного обслуговування чи продажу запасних частин.

Всі ці стратегії відносно розробки продукту, каналів розподілу, просування, ціноутворення повинні бути чітко сформульовані й узгоджені з виробничими, фінансовими та іншими службами підприємства.

Маркетингові плани включають пропозиції щодо впровадження вищезазначених стратегій, таких, як тестування нових товарів, підготовка торгового персоналу, розробка товару, реклама та інші. Плани також включають формування бюджету на основі реалістичного прогнозу продажу для кожного напрямку діяльності фірми чи підприємства і розподіл цього бюджету між різними напрямками маркетингу.

Успішне маркетингове планування потребує також чіткого визначення строків виконання, це є також основою для контролю реалізації маркетингових планів.

Після визначення маркетингової стратегії і розробки планів настає етап їх реалізації. Для того щоб контролювати хід виконання планів, необхідно встановити критерії контролю.

Оскільки маркетингові стратегії і плани розроблюються для досягнення визначених цілей, останні можуть бути основою для встановлення стандартів та показників, за якими можна оцінювати хід виконання планів. Ця мета може стосуватись бажаного прибутку, частки ринку, обсягів продажу, відсотків повернення від продажу тощо.

Методи оцінки та контролю дають можливість реагувати на ринкові зміни та загрози. Нижче зазначені можливі показники оцінки діяльності підприємств з метою контролю.

1. Аналіз об'єктів продажу забезпечує інформацією керівництво і дозволяє своєчасно виявити причини зниження темпів росту обсягів продажу.

2. Порівняльний аналіз обсягів продажу передбачає порівняння обсягів продажу з поставленими цілями, попередньо визначеними квотами, що забезпечує визначення шкали оцінки обсягів продажу. Обсяги продажу можуть також порівнюватись з продажами минулих років, з обсягами продажу конкурентів, прогнозованими обсягами чи обсягами продажу в галузі.

3. Аналіз маркетингових витрат виміряє реальні маркетингові витрати у порівнянні з досягнутими результатами.

4. Аналіз чистого прибутку дозволяє проаналізувати величину прямих та побічних витрат від продажу.

5. Аналіз повернення від інвестицій дозволяє визначити рівень ефективності маркетингу шляхом порівняння прибутків та активів.

Нижче представлені показники оцінки діяльності фірм та підприємств на промисловому ринку, які використовуються найчастіше: обсяги продажу; обсяги продажу в порівнянні з поставленими завданнями; чистий прибуток; обсяги продажу в порівнянні із встановленими квотами по продуктах; витрати виробництва; частка ринку; повернення активів; обсяги продажу по розмірах замовлень; витрати, які включаються в розмір замовлення; обсяги продажу по географічних регіонах; обсяг продажу в порівнянні із встановленим по регіону; чистий прибуток від кожного регіону; повернення активів по окремих регіонах.

Розповсюдженими формами контролю є контрольні таблиці. Ще однією формою контролю можуть бути періодичні звіти щодо реалізації намічених

цілей. Крім цього, для здійснення контролю використовуються бюджети. Бюджети є зручним інструментом, вони встановлюються на рік і в них зазначені витрати по всіх елементах маркетингу (обсяги продажу, реклама, просування тощо). Кожний розділ бюджету може бути закріплений за окремими відділами чи менеджерами, які стежать за відхиленнями фактичних показників від запланованих.

Постійний аналіз продажу та витрат є ефективним засобом виявлення нагальних проблем. Аналіз обсягів продажу при цьому необхідно здійснювати по товарах, партіях товарів, типах споживачів, географічних регіонах тощо. Це дає змогу більш конкретно висвітлити проблему.

Таким же чином аналізують витрати.

Крім вищезазначеного, обов'язково здійснюється контроль маркетингової програми в цілому з урахуванням її цілей, стратегії, організаційної структури і роботи персоналу. Необхідно також здійснювати оцінку зовнішнього маркетингового середовища з метою контролю змін і виявлення загроз та можливостей.

ТЕМА 7. Система і процес контролю.

План лекції

- Поняття та процес контролю.

- Інструменти управлінського контролю.

- Контроль поведінки робітників в організації.

1. Поняття та процес контролю

Контроль – це процес забезпечення досягнення цілей організації шляхом постійного спостереження за її діяльністю та усунення відхилень, які при цьому виникають.

В межах процесу контролю, модель якого наведена на рис.7.1., можна виділити три основних етапи:

1) вимірювання реальних процесів, що здійснюються в організації;

2) порівняння результатів реального виконання із заздалегідь встановленими стандартами;

3) реакція на порівняння (коригуючі дії або зміна стандартів).

Аналіз моделі процесу контролю свідчить, що власне процесу контролю передує встановлення стандартів.

Стандарти являють собою специфічні цілі, на закладі яких оцінюється прогрес щодо їх досягнення. Вони мають бути визначеними ще в процесі виконання функції планування. Розглянемо докладніше основні етапи процесу контролю.

1. Вимірювання реальних процесів, що здійснюються в організації. При реалізації процесів вимірювання реального виконання виникає два ключових запитання: як вимірювати і що вимірювати ?

Менеджери, звичайно, використовують чотири основних методи вимірювання:

- особисті спостереження;

- статистичні звіти;

- усні звіти підлеглих;

Нічого не робити

Так

Ні

НіПорівняння реального виконання зі стандартом

Нічого не робити

Так

Так

Ні

Вимірю-вання реального виконання

Ідентифікувати причину відхилень

Цілі

Стандарти

Так

Ні

Перегляд стандарту

Коригування діяльності

Рис.7.1. Модель процесу контролю

- письмові звіти підлеглих.

Кожний із зазначених методів має свої переваги та недоліки, тому їх спільне використання (комбінація) збільшує ймовірність отримання достовірної інформації.

Особисті спостереження дозволяють отримати уявлення про реальну діяльність підлеглих без фільтрації інформації. Такі спостереження дають можливість побачити те, що недоступно для інших методів (ступінь задоволення чи незадоволення від роботи, ентузіазм при виконанні тощо). Нажаль, коли потрібна об’єктивна інформація, такий метод не завжди підходить, оскільки:

– на особисті спостереження значною мірою впливають особисті якості і почуття спостерігачого;

– особисті спостереження вимагають значних витрат часу;

– призводять до негативної реакції підлеглих, які розглядають особистий контроль менеджера як прояв недовіри і обмежують їх можливості самостійно приймати рішення.

Статистичні звіти набувають все ширшого застосування в управлінському контролі внаслідок використання комп’ютерних технологій. До переваг статистичних звітів слід віднести: згрупованість і упорядкованість наведеної в них інформації у вигляді розрахунків, таблиць, схем, рядів динаміки тощо. Проте, статистичні відомості завжди обмежені, вони, як правило, характеризують лише окремі, хоча і ключові сфери діяльності організації.

Отримання інформації на нарадах, в особистих бесідах, розмовах по телефону – це все приклади усних звітів підлеглих. Переваги та недоліки цього методу подібні до методу особистих спостережень. При цьому:

- виникає фільтрація інформації;

- для цього методу характерним є швидке отримання інформації;

- наявність гарного зворотнього зв’язку;

- до останнього часу виникали труднощі з документуванням такої інформації для наступної звітності.

Так само, як і статистична звітність, письмова звітність не така швидка і більш формальна. Письмова звітність легко каталогізується і на неї можна посилатися.

Зазначені переваги та недоліки усіх методів вимірювання реального виконання вимагають їх комплексного використання у практичній діяльності менеджера.

Не менш важливим в процесі контролю є правильний вибір об’єктів контролю. Вибір об’єкту вимірювання впливає на те, як співробітники відносяться до того, що вимірюється.

Деякі із сфер контролю є загальними для всіх менеджерів незалежно від рівня і сфери їх діяльності, наприклад: напрямки (види) діяльності підлеглих; задоволеність робітників власною діяльністю; виконання параметрів бюджетів, що встановлюються для кожного менеджера тощо.

Решта об’єктів контролю є специфічними для відповідних рівнів та сфер менеджменту. Так, менеджер з виробництва має контролювати:

- обсяги виробництва продукції за часовими інтервалами;

- рівень якості продукції, що виготовляється;

- рівень запасів сировини, матеріалів, готової продукції;

- виконання параметрів оперативно-календарного планування тощо.

Іншими будуть об’єкти контролю для менеджерів маркетингової, фінансової, кадрової та інших служб. Тому менеджерам часто доводиться самостійно приймати рішення щодо вибору об’єктів контролю. При цьому використовується такий принцип: визначається значущість (важливість) особи або підрозділу, а потім вимоги до них переводяться у відповідні стандарти.

Деякі види діяльності важко піддаються кількісній оцінці. У таких випадках менеджеру доводиться шукати суб’єктивні вимірники. Зрозуміло, що вони мають суттєві недоліки, але це краще, ніж зовсім не мати стандартів та ігнорувати функцію контролю.

2. Порівняння результатів реального виконання з встановленими стандартами. На етапі порівняння встановлюється ступінь відхилення реального виконання від стандарту. На цьому етапі принципово важливим є визначення прийнятного (допустимого) рівня відхилень. Відхилення реального виконання, що перевищують допустимий рівень, і стають об’єктом діяльності мереджера.

Таким чином, на етапі порівняння менеджер має приділяти особливу увагу розмірам і направленості відхилень.

3. Реакція на порівняння. Заключний третій етап процесу контролю – це реакція менеджера на результати порівняння. При цьому менеджер може обрати один з трьох варіантів дій:

а) нічого не робити;

б) коригувати діяльність підлеглих;

в) коригувати стандарти діяльності.

Перший курс дій сам себе пояснює. Він застосовується у випадках, коли результати реального виконання відповідають стандартам або коли відхилення від стандартів знаходяться в межах допустимого.

Якщо відхилення перевищують допустимі межі, тоді здійснюється коригування діяльності підлеглих. При цьому спочатку треба з’ясувати причини понадмірного відхилення від стандартів:

1) можлива ситуація, коли відхилення від стандартів з’являються внаслідок нереалістичності самих стандартів. Тобто встановлений стандарт може бути або завищеним, або заниженим. У таких випадках необхідно коригувати самі стандарти, а не діяльність, пов’язану з їх досягненням. Найбільш складною тут є проблема зниження стандарту. Якщо результати діяльності підлеглих значно відхиляються від нього, то це може демотивувати робітників. Разом з тим, коли менеджер впевнений у реалістичності стандарту, його необхідно відстоювати, коригуючи дії підлеглих;

2) якщо причиною відхилень були недоліки у діяльності підлеглого, менеджер має скоригувати його діяльність. Прикладом таких коригуючих дій може бути: зміна стратегії; зміна структури; зміна практики винагородження, що склалась в організації; зміна програм навчання; перепроектування робіт; перестановка співробітників. Ще до початку коригуючих дій менеджер має вирішити:

а) чи будуть це оперативні коригуючі дії, що спрямовані на негайне виправлення ситуації;

б) чи будуть це “базові” коригуючі дії, що спрямовані на усунення причин та джерел виникнення відхилень.

Менеджери часто не мають часу на базові коригуючі дії і тому продовжують постійно “гасити пожежі”. Ефективні менеджери, навпаки, аналізують відхилення, з’ясовують причини, оцінюють переваги (вигоди) їх ліквідації і мають можливість заздалегідь відкоригувати дії підлеглих.

Види управлінського контролю. Контроль може бути спрямований як на окремий вид діяльності в організації, так і на всю їх сукупність. Отже, існують різні ознаки класифікації систем контролю (див. табл.7.1.).

Таблиця 7.1.

Класифікація систем контролю

| Ознаки класифікації | Види систем контролю, що застосовуються | ||

| Час здійснення контрольних операцій | Випереджаючий контроль | Поточний контроль | Заключний контроль |

| Цілі та задачі системи контролю | Поточний контроль виконання рішень | Контроль за діяльністю окремих виробничих та управлінських підсистем | Стратегічний контроль |

| Об’єкт контролю | Строки виконання наказів, розпоряджень, окремих документів тощо | Якість роботи (окремих виконавців, груп, підрозділів тощо) | Додержання встановлених параметрів (нормативів, стандартів) – технічних, економічних, організаційних та ін. |

| Глибина керуючого впливу | Система спостережень і одержання інформації за ходом виконуваних робіт (моніторинг) | Оперативне втручання в процеси виробництва та управління | Контроль по результатам виробничої та управлінської діяльності (фінальний контроль з впливом на майбутні рішення) |

| Обладнання, що використовується для контрольних операцій | Журнали, картотеки, табло, графіки, персональні книжки виконавців тощо (ручні системи) | Автоматизований контроль виконання (ЕОМ, датчики, прилади і т.п.) | Комбіновані системи контролю (машинно-ручні) |

Поширеним способом класифікації видів контролю є класифікація за критерієм часу здійснення контрольних операцій, тобто:

- д

о

о

- впродовж здійснення трансформаційного процесу (див. рис.7.2.).

- після