План Облік випуску готової продукції. Облік готової продукції в місці зберігання І бухгалтерії. Облік витрат по збуту, відвантаженню І реалізації продукції

| Вид материала | Документы |

- Облік готової продукції та її реалізації, 288.54kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Назва реферату: Облік готової продукції та її реалізації Розділ, 51.12kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Основи теорії бухгалтерського обліку, 1189.84kb.

- Формат опису модуля, 18.54kb.

- Облік доходів від реалізації, 38.11kb.

- Формат опису модуля, 17.43kb.

- Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості, 687.85kb.

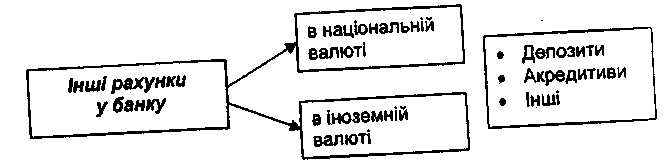

4. Облік грошових коштів на інших рахунках у банку

Кореспонденція рахунків з обліку операцій на інших рахунках у банку

| Зміст операції | Д | К |

| 1 | 2 | 3 |

| 1. Списання грошових коштів на відкриття депозитного рахунку або акредитиву:

| 313 314 | 311 312 |

| 2. Використання коштів акредитиву для оплати рахунків: • вітчизняних постачальників • іноземних постачальників | 631 632 | 313 314 |

| 3. Зарахування відсотків, нарахованих банком за депозитним рахунком: • у національній валюті • в іноземній валюті | 311 312 | 733 733 |

| 4. Закриття депозитного рахунку: • у національній валюті • в іноземній валюті | 311 312 | 313 314 |

| 5. Закриття невикористаного акредитиву | 311 312 | 313 314 |

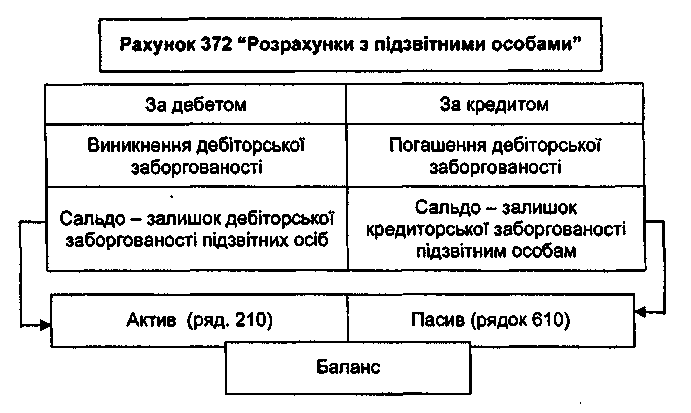

5. Облік розрахунків з підзвітними особами

| Підзвітні суми - грошові суми, які видаються авансом підзвітним особам на проведення господарських витрат | ||

| Витрати, які проводяться за рахунок підзвітних сум | Документи, що підтверджують правомірність витрат | Строки подачі авансових звітів |

| Операційно-господарські витрати: * Оплата за готівку ТМЦ * Оплата транспортних та інших послуг * Оплата представницьких витрат | Накладні, закупівельні акти, чеки Акти виконаних робіт, рахунки Акти виконаних робіт, рахунки | Авансові звіти подаються не пізніше наступного дня після видачі готівки |

| Витрати на службові відрядження | Посвідчення про відрядження, проїзні документи, рахунки готелів інші | Авансові звіти подаються не пізніше 3-х днів після повернення з відрядження |

Відображення в обліку розрахунків з підзвітними особами

Аналітичний облік по рахунку 372 здійснюється за кожною підзвітною особою.

Кореспонденція рахунків з обліку розрахунків з підзвітними особами

| Зміст операції | Д | К |

| 1 . Видано з каси в підзвіт грошові кошти | 372 | 301 (302) |

| 2. Закуплені ТМЦ за рахунок підзвітних сум | 20, 22, 28, ін. | 372 |

| 3. Відображені витрати за відрядженням | 23, 91, 92,93 | 372 |

| 4. Здано в касу залишок невикористаних підзвітних сум | 301 (302) | 372 |

| 5. Утримано неповернені підзвітні суми із заробітної плати працівників | 661 | 372 |

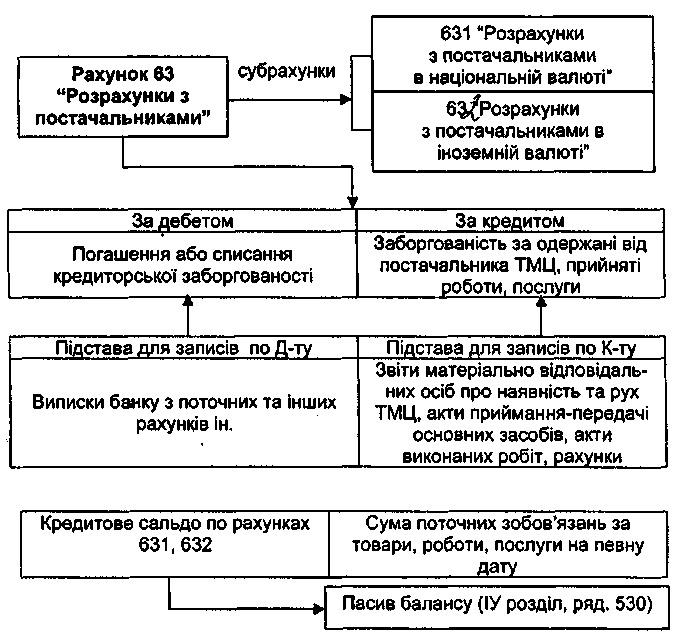

6. Облік розрахунків з постачальниками

Аналітичний облік розрахунків з постачальниками і підрядчиками ведеться окремо за кожним постачальником та підрядчиком по кожному документу (рахунку) на сплату.

Кореспонденція рахунків з обліку розрахунків з постачальниками

| Зміст операції | Д-т | К-т |

| 1 | 2 | 3 |

| 1 . Нарахована заборгованість постачальникам за придбані: • основні засоби • інші необоротні матеріальні активи • нематеріальні активи | 152 153 154 | 631(632) 631(632) 631(632) |

| • виробничі запаси | 20 | 631(632) 631(632) |

| • МШП | 22 | 631(632) |

| • Товари | 28 | 631(632) |

| 2. Нарахована заборгованість за виконані роботи та послуги: | | |

| • по капітальному будівництву | 151 | 631(632) |

| • виробництву готової продукції, робіт, послуг | 23 | 631(632) |

| • по обслуговуванню і управлінню виробництвом | 91 | 631(632) |

| • по управлінню підприємством | 92 | 631(632) |

| • по забезпеченню збуту продукції (товарів) | 93 | 631(632) |

| 3. Відображена сума податкового кредиту | | |

| у вартості ТМЦ, робіт, послуг | 641(644) | 631(632) |

| 4. Направлена претензія постачальнику | 374 | 631(632) |

| 5. Зарахування взаємозаборгованості по | | |

| бартерному контракту | 631(632) | 361(362) |

| 6. Видача векселя постачальнику | 631(632) | 621(622) |

| 7. Сплачено постачальникам: | | |

| • з поточного рахунку | 631(632) | 311(312) |

| • з акредитиву | 631(632) | 313(314) |

| • готівкою | 631(632) | 372 |

| 8. Нарахування курсової різниці на залишки по | | |

| субрахунку 632: | | |

| • Позитивна курсова різниця | 632 | 714 |

| • Від'ємна курсова різниця | 945 | 632 |

| 9. Списано кредиторську заборгованість постачальникам після закінчення строку позовної давнини | 63 | 717 |

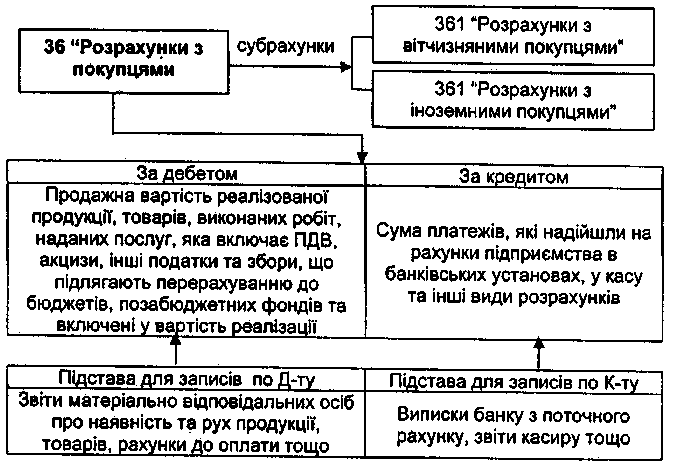

7. Облік розрахунків з покупцями

Відображення розрахунків з покупцями на рахунках бухгалтерського обліку

Аналітичний облік розрахунків з покупцями і замовниками ведеться за кожним покупцем та замовником, за кожним пред'явленим до сплати рахунком.

Кореспонденція рахунків з обліку розрахунків з покупцями

| Зміст операції | Д | К |

| 1. Нарахування заборгованості покупців за відвантажені: | | |

| • готову продукцію | 361 (362) | 701 |

| • товари | 361 (362) | 702 |

| 2. Нарахування заборгованості замовників за | | |

| виконані роботи, послуги | 361 (362) | 703 |

| 3. Надійшли платежі від покупців: | | |

| • безготівковим шляхом | 311(312) | 361 (362) |

| • готівкою | 301 | 361 |

| 4. Отримано вексель від покупця | 341(342) | 361 (362) |

| 5. Створення резерву сумнівних боргів (за | | |

| відповідним методом) | 944 | 38 |

| 6. Списання безнадійної дебіторської заборгованості покупця | 38 | 361(362) |

| 7. Списання дебіторської заборгованості, не | | |

| пов'язаної з реалізацією товарів та послуг | 949 | 361 (362) |

| 8. Нарахування курсової різниці на залишки по | | |

| субрахунку 362 "Розрахунки з іноземними покупцями": | | |

| • позитивна курсова різниця | 362 | 714 |

| • від'ємна курсова різниця | 945 | 362 |

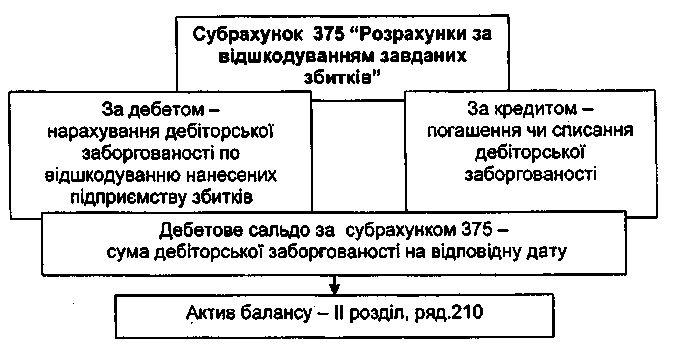

8. Облік розрахунків за відшкодуванням завданих збитків

Аналітичний облік по розрахунках за відшкодуванням завданих збитків ведеться по кожному працівникові, з яким виникли розрахунки по відшкодуванню збитків.

Кореспонденція рахунків з обліку розрахунків за відшкодуванням завданих збитків

| Зміст операції | Д | К |

| 1. Враховано вартість шкоди до виявлення винної особи | 072 | |

| 2. Нарахування суми відшкодування шкоди, завданої втратами оборотних активів* | 375 | 716 |

| 3. Нарахування суми відшкодування шкоди, завданої втратами необоротних активів* | 375 | 746 |

| 4. Списано зі спеціального обліку вартість шкоди після встановлення винної особи | | 072 |

| 2. Підлягає внесенню до бюджету з суми відшкодування** | 716(746) | 642 |

| 3. Внесена сума відшкодування до каси підприємства | 301 | 375 |

| 4. Утримано з заробітної плати суму відшкодування | 661 | 375 |

| 5. Списана безнадійна дебіторська заборгованість за відшкодуванням завданих збитків | 944 071*** | 375 |

| 6. Відшкодована раніше списана як безнадійна дебіторська заборгованість | 301 - | 716 071 |

*

Розмір збитків визначається за формулою: Р=((Б-А)хІ + ПДВ+ А3))х2,

Розмір збитків визначається за формулою: Р=((Б-А)хІ + ПДВ+ А3))х2, де Р-Б- розмір збитків;

I-А-балансова вартість на момент встановлення

факту розкрадання; індекс інфляції;

А- амортизаційні відрахування;

ПДВ - податок на додану вартість;

АЗ - акцизний збір; 2 - коефіцієнт.

** Різниця між сумою відшкодованого збитку і балансовою вартістю ТМЦ , яких бракує, або зіпсованих

***Сума списаної дебіторської заборгованості обліковується на позабалансовому субрахунку 071 протягом не менше трьох років з дати списання

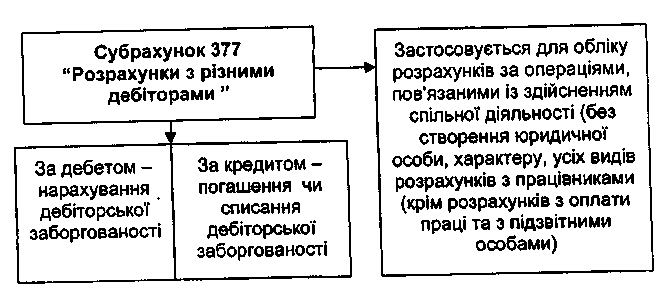

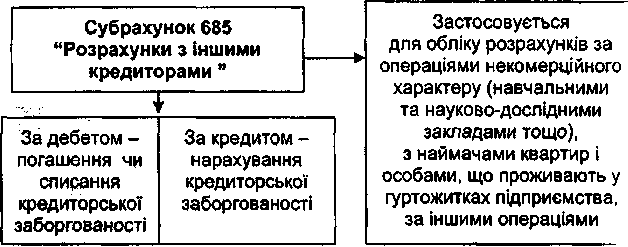

9. Облік розрахунків з іншими дебіторами і кредиторами

Кореспонденція рахунків з обліку розрахунків з іншими дебіторами і кредиторами

| Зміст операції | Д | К |

| 1 . Видана позичка працівникові підприємства | 377 | 301 |

| 2. Погашена позичка працівником | 301 (661) | 377 |

| 3. Утримано з заробітної плати аліменти | 661 | 685 |

| 4. Перерахування аліментів | 685 | 311 |

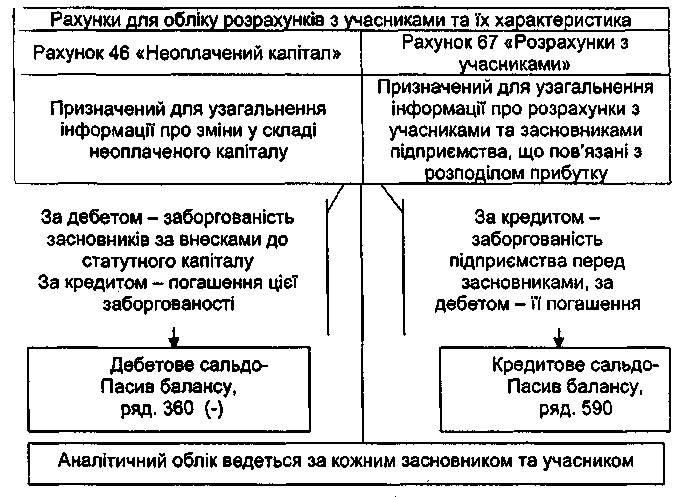

10. Облік розрахунків з учасниками

Кореспонденція рахунків з обліку розрахунків із засновниками (учасниками)

| Зміст операції | Д | к |

| 1 | 2 | 3 |

| 1 . Облік дебіторської заборгованості засновників (учасниі | | |

| 1.1. Відображено розмір статутного капіталу на дату реєстрації підприємства | 46 | 40 |

| 1.2. Надійшли внески від засновників у рахунок їх вкладів до статутного капіталу | 30,31, 10, 12, 20. ін. | 46 |

| 1 .3. Відображено збільшення розміру статутного капіталу шляхом додаткового випуску акцій за рахунок нарахованих дивідендів | 46 671 | 40 46 |

| 1.4. Відображено збільшення статутного капіталу шляхом обміну облігацій акціонерного товариства на акції | 46 521 | 40 46 |

| 1.5. Зменшено статутний капітал АТ шляхом зменшення номінальної вартості акцій | 40 46 | 46 30,31,ін. |

| 2. Облік кредиторської заборгованості засновникам (учасникам) | ||

| 2.1. Нараховано.дивіденди учасникам | 443 | 671 |

| 2.2. Нараховано податок на дивіденди | 671 | 641 |

Закінчення таблиці

| 1 | 2 | 3 |

| 2.3. Перераховано до бюджету податок на дивіденди | 641 | 311 |

| 2.4. Відображено збільшення статутного капіталу за рахунок нарахованих дивідендів (реінвестиція дивідендів) | 671 | 40 |

| 2.5. Виплачено дивіденди учасникам | 671 | 30,31 |

| 2.6. Нарахована кредиторська заборгованість перед учасником при виході його із ТОВ | 40 | 672 |

| 2.7. Погашена заборгованість перед учасником при виході його із ТОВ | 672 | 30,31, 10, ін. |

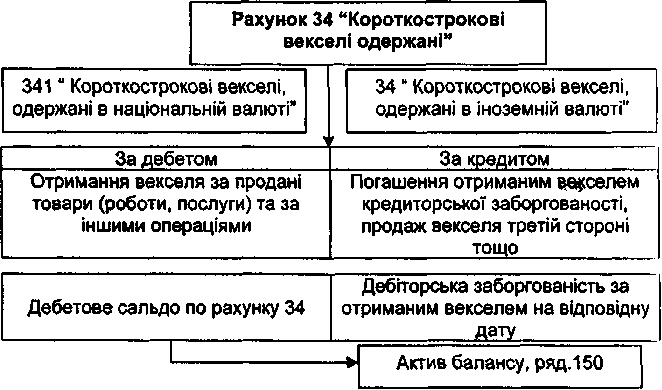

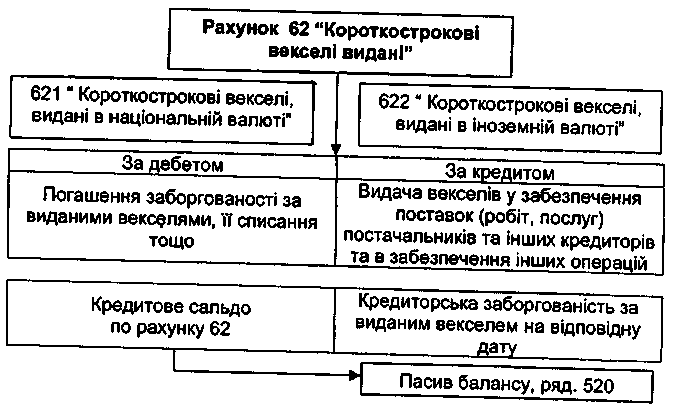

11. Облік вексельного обороту

Відображення операцій з векселями на рахунках бухгалтерського обліку

Аналітичний облік ведеться за кожним одержаним векселем.

Аналітичний облік ведеться за кожним виданим векселем та за строками їх погашення.

Кореспонденція рахунків з обліку векселів

| Зміст операції | Д | К |

| 1 | 2 | 3 |

| 1 1 . Облік векселів одержаних | | |

| 1.1. Отримано вексель у забезпечення дебіторської заборгованості покупців за відвантажені товари, виконані роботи та послуги | 341 (342) | 361 (362) |

| 1.2. Нараховання відсотків по векселю | 373 | 732 |

| 1.3. Отримання грошових коштів після пред'явлення векселя до оплати | 311 (312) | 341 (342) |

| 2. Облік векселів виданих | ||

| 1.1. Придбання вексельних бланків: | | |

| • Перерахування грошових коштів у оплату бланків • Податковий кредит | 371 641 | 311 644 |

| • Нараховано і сплачено державне мито | 92 641 | 641 311 |

| • Оприбутковано бланки векселів | 209 631 | 631 371 |

| • Списано податковий кредит | 644 | 371 |

| • Оприбутковано бланки на забалансовий рахунок | 08 | - |

| 2.2. Списання бланків векселів у момент видачі векселя за актом | 949 - | 209 08 |

| 1 .2. Видача і погашення короткострокового векселя: • Видача векселя постачальнику • Перерахування грошових коштів у погашення векселя • Відображення витрат на сплату відсотків за векселем | 631(632) 621(622) 952 | 621(622) 311(312) 684 |

Примітка: Облік довгострокових векселів одержаних (рахунок 162) і довгострокових векселів виданих (рахунок 51) ведеться аналогічно обліку короткострокових векселів.

12. Облік кредитних операцій

Відображення кредитних операцій на рахунках бухгалтерського обліку

| Рахунок 50 "Довгострокові позики" | Рахунок 60 "Короткострокові позики" |

| За кредитом - суми одержаних довгострокових позик банків, а також переведення короткострокових (відстрочених) позик | За кредитом - суми одержаних короткострокових позик банків |

| За дебетом - погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов'язаннями | За дебетом - погашення заборгованості за ними та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик) |

Кореспонденція рахунків з обліку кредитних операцій

| Зміст операції | Д | К |

| 1 . Отриманий довгостроковий кредит | 311(312) | 501(502) |

| 2. Нараховані відсотки за користування довгостроковим кредитом | 951 | 684 |

| 3. Переведена частина довгострокової заборгованості по кредиту в поточну заборгованість | 501(502) | 601(602) |

| 4. Сплачені банку відсотки за кредит | 684 | 311(312) |

| 5. Повернена частина основної суми кредиту | 601(602) | 311(312) |

| 6. Отриманий короткостроковий кредит | 311 | 601(602) |

| 7. Нараховані та сплачені відсотки за корис-ітування короткостроковим кредитом | 951 684 | 684 311(312) |

| 8. Повернуто кредит банку | 501(502), 601(602) | 311(312) |

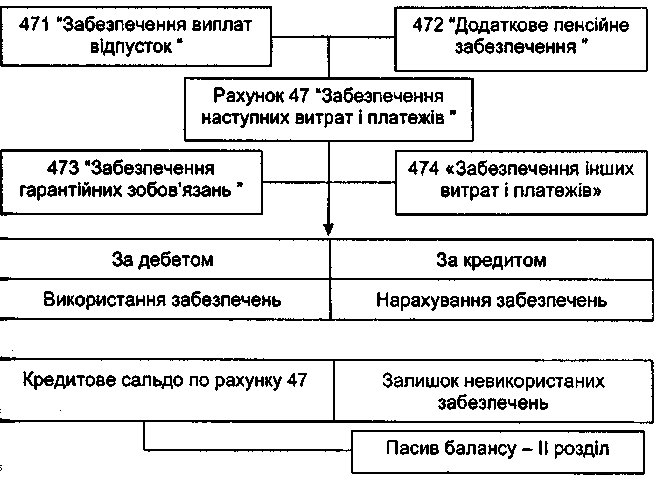

13. Облік забезпечень

Відображення забезпечень на рахунках бухгалтерського обліку

Кореспонденція рахунків з обліку забезпечень

| Зміст операції | Д | К |

| 1 . Нарахування забезпечення виплат відпусток персоналу підприємства | 23, 91 , 92, 93,94 | 471 |

| 2. Нарахування відпускних за рахунок раніше зарезервованих коштів (використання забезпечення) | 471 | 661 |

| 3. Відрахування на соціальні заходи від суми нарахованих відпускних | 471 | 651,652, 653 |

| 4. Нарахування забезпечень гарантійних зобов'язань | 93 | 473 |

| 5. Використання нарахованого резерву для фінансування витрат по виконанню гарантійних зобов'язань | 473 | 311 |

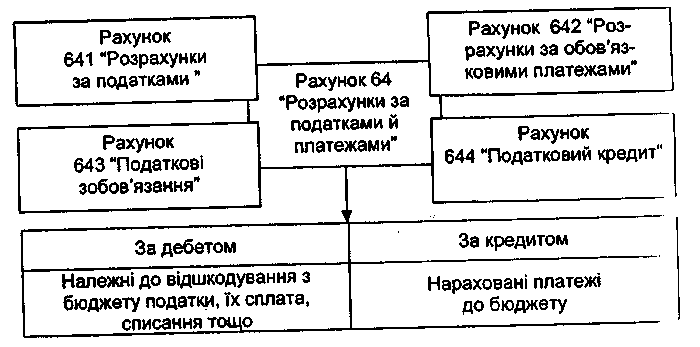

14. Облік розрахунків з бюджетом

Кореспонденція рахунків з обліку розрахунків з бюджетом

| Зміст операції | Д | К |

| 1 | 2 | 3 |

| 1 . Нараховано податкове зобов'язання по ПДВ з оподаткованого обороту по реалізації: • продукції • товарів • робіт (послуг) | 701 702 703 | 64 64 64 |

| 2. Нараховано податкове зобов'язання по ПДВ в умовах попередньої оплати покупцем (замовником) | 643 | 641 |

| 3. Нараховано податковий кредит | 641 | 631(644) |

| 2. Утримано прибутковий податок | 661 | 641 |

| 3. Нараховано: | | |

| • Податок на прибуток | 981 | 641 |

| • Держмито | 92 | 641 |

| • Плата за землю | 92 | 641 |

| • Плата за торговий патент | 39 641 | 311 39 |

| • Комунальний податок | 92 | 641 |

| • Збір за видачу дозволу на розміщення об'єктів торгівлі | 92 | 641 |

| • Фінансові санкції по результатах перевірки податковими органами | 948 | 641 |

| 4. Сплачено податки та інші платежі до бюджету | 641,642 | 311 |

Контрольні питання

- Дайте визначення каси і касових операцій.

- Якими документами оформлюються касові операції?

- Які рахунки використовуються для обліку грошових коштів у касі підприємства? Вкажіть основні господарські операції, які відображаються з використанням цих рахунків.

- Що таке грошові документи? Який порядок їх обліку?

- Яке призначення поточних рахунків у банках? Який порядок ї відкриття поточних рахунків у національній валюті?

- . Які рахунки використовуються для обліку грошових коштів у банках?

- Як здійснюється облік грошових коштів на поточних рахунках у національній валюті?

- Які особливості обліку грошових коштів і розрахунків у іноземній валюті?

- Як здійснюється облік грошових коштів на інших рахунках у банку?

- Які господарські операції може здійснювати підприємство через підзвітних осіб і якими документами оформлюються ці операції?

- Які рахунки використовуються для обліку розрахунків з підзвітними особами? Вкажіть основні операції, які відображаються з використанням цих рахунків.

- Які рахунки використовуються для обліку розрахунків з постачальниками? Вкажіть основні операції, які відображаються з використанням цих рахунків.

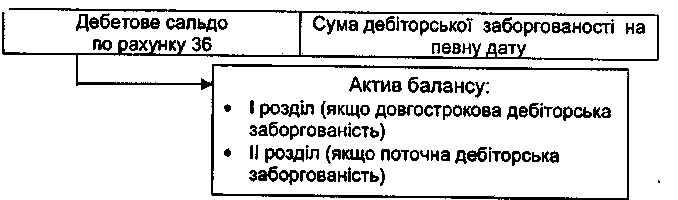

- Дайте характеристику дебіторської заборгованості за товари, роботи і послуги та вкажіть особливості її відображення у фінансовій звітності.

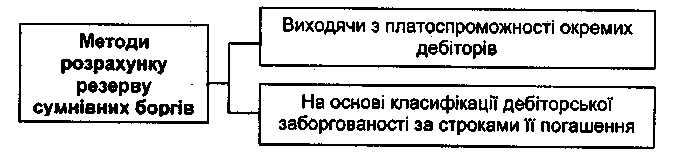

- Поясніть, що таке резерв сумнівних боргів та чому його необхідно створювати.

- Які рахунки використовуються для обліку розрахунків з покупцями? Вкажіть основні операції, які відображаються з використанням цих рахунків.

- Який порядок визначення розміру завданих збитків у разі, коли їх завдано внаслідок розкрадання, навмисного псування, нестачі ТМЦ?

- Які рахунки використовуються для обліку розрахунків за відшкодуванням завданих збитків? Вкажіть основні операції, які відображаються з використанням цих рахунків.

- Надайте характеристику іншої дебіторської заборгованості та вкажіть, які рахунки використовуються для її відображення.

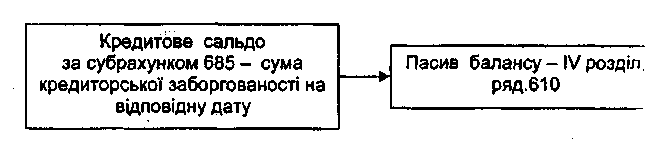

- Надайте характеристику інших поточних зобов'язань та вкажіть, які рахунки використовуються для її відображення.

- Які рахунки використовуються для обліку розрахунків з засновниками (учасниками)? Вкажіть основні операції, які відображаються з використанням цих рахунків.

- Дайте визначення векселів отриманих. Як здійснюється їх облік?

- Дайте визначення векселів виданих. Як здійснюється їх облік?

- Які рахунки використовуються для обліку кредитів банку? Вкажіть основні операції, які відображаються з використанням цих рахунків.

- Які рахунки використовуються для обліку забезпечень наступних витрат і платежів? Вкажіть основні операції, які відображаються з використанням цих рахунків

- Які рахунки використовуються для обліку розрахунків з бюджетом? Вкажіть основні операції, які відображаються з використанням цих рахунків.