План Облік випуску готової продукції. Облік готової продукції в місці зберігання І бухгалтерії. Облік витрат по збуту, відвантаженню І реалізації продукції

| Вид материала | Документы |

- Облік готової продукції та її реалізації, 288.54kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 241.53kb.

- План: Визначення І класифікація затрат на виробництво Облік загальновиробничих витрат,, 232.06kb.

- Назва реферату: Облік готової продукції та її реалізації Розділ, 51.12kb.

- Назва реферату: Облік формування витрат виробництва І калькулювання собівартості продукції, 168.46kb.

- Основи теорії бухгалтерського обліку, 1189.84kb.

- Формат опису модуля, 18.54kb.

- Облік доходів від реалізації, 38.11kb.

- Формат опису модуля, 17.43kb.

- Лекція №28 тема: формування та облік витрат виробництва І калькулювання собівартості, 687.85kb.

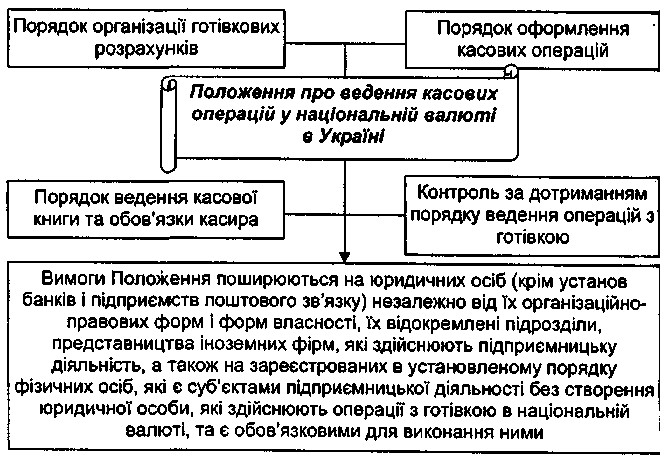

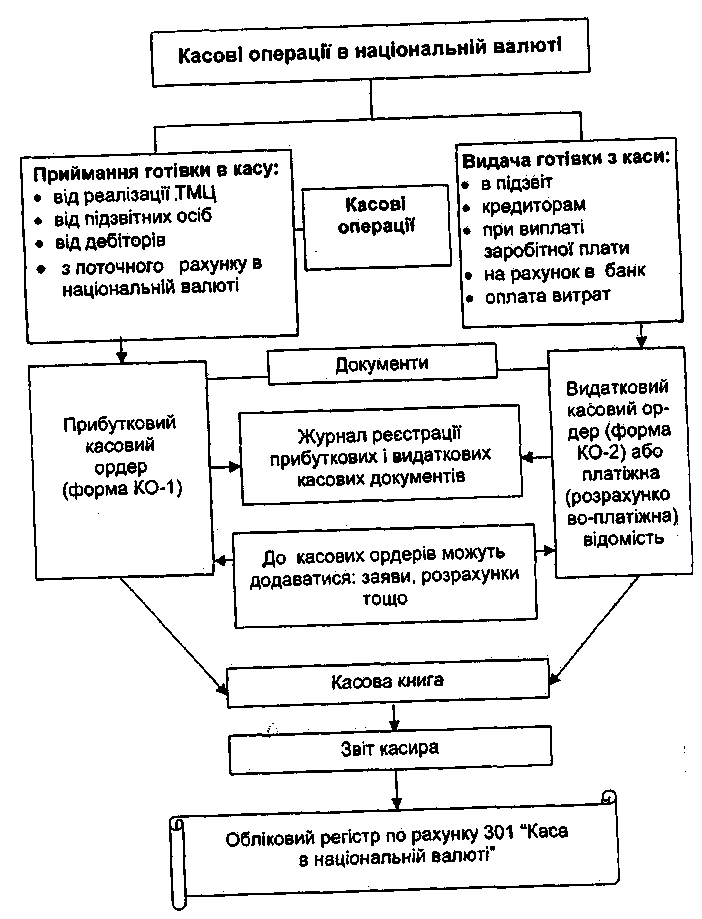

1. Облік касових операцій і грошових документів

Штрафні санкції за порушення порядку ведення касових операцій

-

Порушення касової дисципліни

Розмір санкції

1. Перевищення встановленого ліміту

2-кратний розмір суми понадлімітної виручки за кожен день

2. Неоприбуткування (неповне оприбуткування) готівки в касі

5-кратний розмір неоприбуткованої суми

3. Використання готівки з виручки, що отримана від реалізації продукції на виплату: заробітної плати, матеріальних заохочень, допомоги всіх видів, компенсацій при наявності податкової заборгованості

Розмір проведених виплат

4. Перевищення встановлених строків використання виданої в підзвіт готівки

25% виданих в підзвіт сум

5. Видача готівки в підзвіт без повного звіту за раніше видані кошти

25% виданих в підзвіт сум

6. Проведення готівкових розрахунків без представлення отримувачем готівки платіжного документа (товарного чи касового чека, квитанції до прибуткового ордера), який підтверджував б сплату покупцем готівки

Розмір сплачених коштів

7. Використання готівки, що отримана в банку не за цільовим призначенням

Розмір витраченої готівки

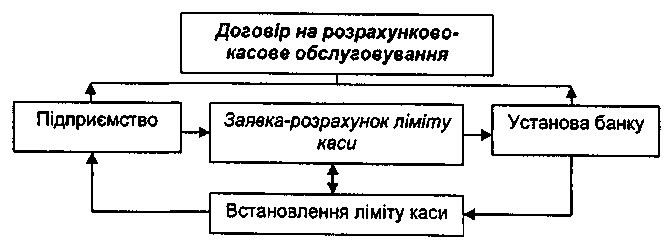

8. Невстановлення установами банків залишку

50-кратний розмір НМД за кожний випадок (для банків)

Документальне оформлення касових операцій

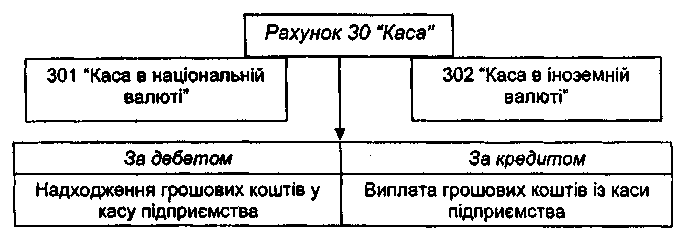

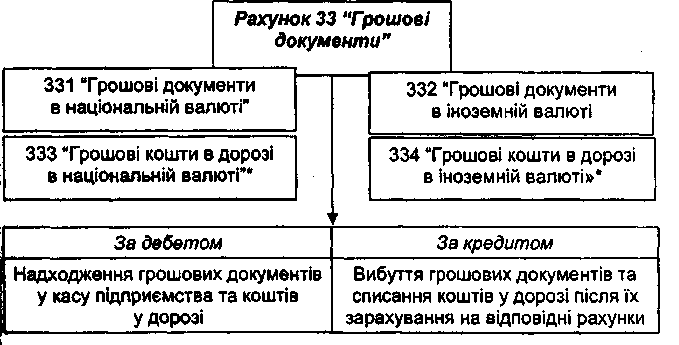

Відображення касових операцій на рахунках бухгалтерського обліку

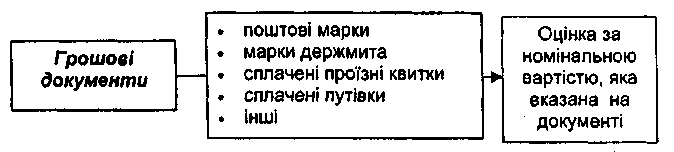

У касі підприємства зберігаються не тільки гроші, а й грошові документи

* Кошти в дорозі - грошові суми, внесені в каси банків, ощадні каси або поштові відділення для подальшого їх зарахування на розрахункові або інші рахунки підприємства

Кореспонденція рахунків з обліку касових операцій і грошових документів

| Зміст операції | Дебет | Кредит |

| Облік касових операцій 1 .Оприбуткування готівки в касі: 1.1. Від реалізації товарів, робіт, послуг | 301 | 702 |

| 1.2. 3 поточного рахунку | 301 | 311 |

| 1.3. Невикористані підзвітні суми | 301 | 372 |

| 1.4. Відшкодування матеріальних збитків | 301 | 375 |

| 1.5. Від засновників - внески до статутного капіталу | 301 | 46 |

| 1 .6. Від різних дебіторів | 301 | 377 |

| 1 .7. Надлишки коштів, виявлені в касі при інвентаризації | 301 | 719 |

| 2. Видача готівки з каси: 2.1. Внески в банк для зарахування на поточний рахунок | 311 | 301 |

| 2.2. Здано в банк через інкасатора | 333 | 301 |

| 2.3. Виплачена заробітна плата | 661 | 301 |

| 2.5. В підзвіт | 372 | 301 |

| 2.6. Виплачено дивіденди | 671 | 301 |

| 2.7. Виплачено різним кредиторам | 685 | 301 |

| 2.8. Відображена нестача коштів при інвентаризації | 947 | 301 |

| 3. Облік руху грошових документів Оприбутковано грошові документи придбані: а) за рахунок підзвітних сум б) за безготівковим розрахунком | 331 331 | 372 685 |

| Сплачено за придбані грошові документи | 685 | 311 |

| Придбані пільгові путівки | 331 | 652 |

| Сплачено працівниками за путівки | 301 | 331 |

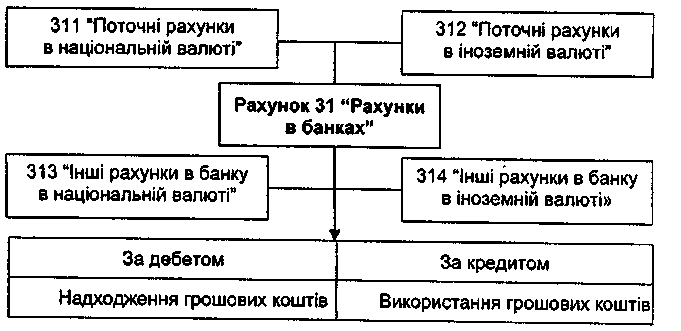

2. Облік грошових коштів на поточних рахунках у національній валюті

Поточні рахунки призначені для зберігання грошових коштів підприємства і проведення безготівкових розрахунків.

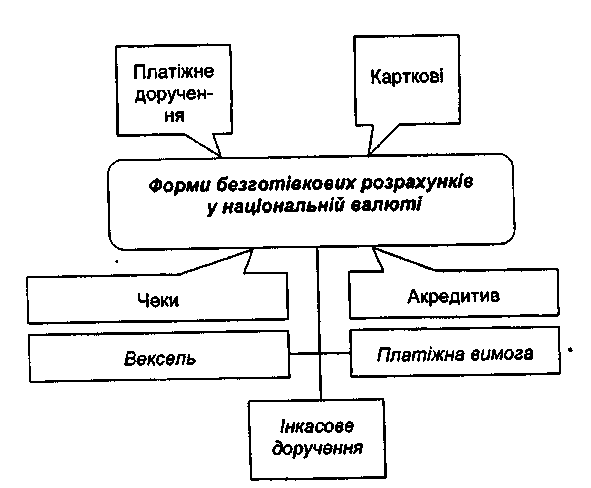

Документальне оформлення операцій по поточному рахунку у національній валюті

| Зміст операції | Документ |

| Отримання готівки в касу | Чек |

| Внесення готівки з каси | Об'ява на внесок готівкою |

| Внесення готівки через інкасатора | Супровідна відомість |

| Безготівкові розрахунки | Документальне оформлення залежить від форми безготівкових розрахунків |

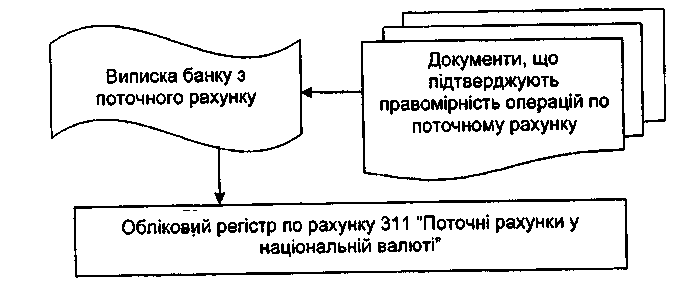

Інформацію про наявність і рух грошових коштів на поточному рахунку банк видає клієнту в формі виписки з лицьового (поточного) рахунку клієнта.

Відображення операцій на поточних рахунках у банку в національній валюті на рахунках бухгалтерського обліку

Кореспонденція рахунків з обліку операцій на поточному рахунку в національній валюті

| Зміст операції | Дебет | Кредит |

| 1 | 2 | 3 |

| Надходження коштів на поточний рахунок: | | |

| 1 . Від покупців за раніше відвантажені товари, надані | | |

| послуги | 311 | 361 |

| 2. Аванси від покупців | 311 | 681 |

| 3. 3 каси підприємства | 311 | 301 |

| 4. Здача виручки через інкасатора | 311 | 333 |

| 5. По отриманих векселях | 311 | 34 |

| 6. Суми, повернені фінорганами | 311 | 641 |

| 7. Погашення претензії | 311 | 374 |

| 8. Від інших дебіторів | 311 | 377 |

Закінчення табл.

| 9. Від засновників - внески до статутного капіталу | 311 | 46 |

| 10. Отримані штрафи, пені, неустойки | 311 | 715 |

| 11. Отримані дивіденди від фінансових вкладень | 311 | 73 |

| 12. Кредити, надані банком | | 501,601 |

| 13. Залишок сум за невикористаними: акредитивом, | 311 | |

| закриття депозитного рахунку | | 313 |

| Перераховано (видано)з поточного рахунку: | | |

| 1. У касу по чеку- | 301 | 311 |

| 2. Постачальникам за раніше отримані товари | 631 | 311 |

| 3. Аванс постачальникам | 371 | 311 |

| 4. Штрафи, пені, неустойки сплачені | 948 | 311 |

| 5. Проценти за кредит | 951 | 311 |

| 6. Повернення кредиту | 501,601 | 311 |

| 7. На відкриття акредитиву, депозитного рахунку, чекової книжки | 313 | 311 |

| 8. Фінансові інвестиції | 14,35 | 311 |

| 9. По векселях виданих | 621 | 311 |

| 10. Платежі до бюджету, до державних цільових фондів | 64,65 | 311 |

| 11. Різним кредиторам | 685 | 311 |

| 12. На придбання іноземної валюти | 333 | 311 |

| 13. Дивіденди учасникам (засновникам) | 671 | 311 |

| 14. За розрахунково-касове обслуговування | 92 | 311 |

3. Облік грошових коштів на поточних рахунках в іноземній валюті

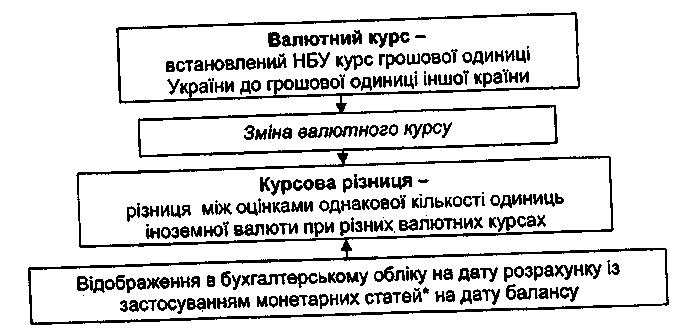

Валютні рахунки у банках відкриваються підприємствами, що здійснюють зовнішньоекономічну діяльність

* Перерахунок іноземної валюти в національну проводиться за валютним курсом, встановленим НБУ на дату здійснення операції (на дату зарахування або списання коштів з валютного рахунку)

* Монетарні статті - це статті грошових коштів, а також інших активів і зобов'язань, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів.

Кореспонденція рахунків з обліку операцій по поточному рахунку в іноземній валюті

| Зміст операції | Д-т | К-т |

| 1 | 2 | 3 |

| 1. Надходження валютних коштів при експортних операціях | ||

| 1.1. Надходження експортної виручки за раніше відвантажені продукцію, товари, виконані роботи та послуги | 312 | 362 |

| 1.2. Надходження авансу від іноземного покупця (замовника) | 312 | 681 |

| 2. Придбання іноземної валюти | ||

| 2.1. Списання коштів з поточного рахунку в національній валюті для придбання іноземної валюти | 333 | 311 |

| 2.2. Зарахування іноземної валюти за курсом НБУ на дату придбання | 312 | 333 |

| 2.3. Різниця між вартістю придбаної валюти за ринковим курсом і вартістю придбаної валюти за курсом НБУ | 949 | 333 |

| 2.3. Нарахування та утримання збору до Пенсійного фонду при придбанні іноземної валюти | 92 651 | 651 333 |

| 2.4. Нарахування та утримання комісійної винагороди банку за організацію купівлі валюти | 92 377 | 377 333 |

Закінчення таблиці

| 3. Отримання кредитів банку в іноземній валюті | ||

| 3.1. Отримання короткострокового кредиту | 312 | 602 |

| 3.2. Отримання довгострокового кредиту | 312 | 502 |

| 4. Зарахування інших валютних коштів | ||

| 4.1. Отримання від іноземного інвестора коштів як внеску до статутного капіталу | 312 | 46 |

| 4.1. Отримання коштів з депозитного рахунку в іноземній валюті | 312 | 314 |

| 4.2. Отримання коштів, не використаних на службові відрядження за кордон | 312 | 302 |

| 5. Списання валютних коштів при імпортних операціях | ||

| 5.1. Сплата іноземним постачальникам за придбані товари виконані роботи і послуги | 632 | 312 |

| 5.2. Сплата авансу іноземним постачальникам | 371 | 312 |

| 6. Продаж безготівкової валюти | ||

| 6.1. Перерахування валютних коштів для продажу уповноваженому банку | 334 | 312 |

| 6.2. Одержання суми української валюти від продажу іноземної валюти | 311 | 711 |

| 6.3. Відображення реалізованої іноземної валюти за кур сом НБУ на дату продажу | 942 | 334 |

| 6.4. Відображення курсової різниці*: - позитивної (+) - від'ємної (-) | 334 945 | 714 334 |

| 6.5. Нарахування і перерахування комісійної винагороди банку** | 949 685 | 685 311 |

| 7. Інше списання валютних коштів | ||

| 7.1. Погашення кредитів у іноземній валюті | 602, 502 | 312 |

| 7.2. Нарахування та сплата відсотків за користування кредитами в іноземній валюті | 951 684 | 684 312 |

| 7.3. Списання валютних коштів на відкриття інших рахунків в іноземній валюті | 314 | 312 |

| 7.4. Видача в касу валютних коштів | 302 | 312 |

| 8. Відображення курсових різниць на залишок коштів по валютному рахунку на дату складання звітності | ||

| 8.1. Курсова різниця при збільшенні валютного курсу | 312 | 714 |

| 8.2. Курсова різниця при зменшенні валютного курсу | 945 | 312 |

* У випадку, коли комісійна винагорода банку перераховується після зарахування української валюти від продажу безготівкової іноземної валюти.

**Якщо валютний курс на дату списання валютних коштів з валютного рахунку і на дату їх продажу не збігається.