«алмазодобывающая промышленность россии»

| Вид материала | Реферат |

- Полный текст доклада президента Ак «Алроса» В. Т. Калитина 31 октября 2002 года, 103.61kb.

- Рекомендации по повышению конкурентоспособности малого и среднего бизнеса в россии, 67.45kb.

- Программа вступительного экзамена для поступления в магистратуру по профессионально-образовательной, 39.27kb.

- Паспорт инвестиционного проекта, 27.34kb.

- Конференция «Пищевая промышленность приоритетная отрасль экономики России», 68kb.

- Стажировка ojt в Японии по теме «Автомобильная промышленность», 82.81kb.

- «Химико-лесной комплекс. Химическая промышленность России», 126.4kb.

- Урок класс 10 Тема «Топливно-энергетическая промышленность мира. Топливная промышленность», 16.12kb.

- Развитие эффективного менеджмента на промышленных предприятиях современной россии 08., 551.57kb.

- Развитие эффективного менеджмента на промышленных предприятиях современной россии 08., 550.59kb.

МУНИЦИПАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ

СТАНЦИЯ ЮНЫХ НАТУРАЛИСТОВ

Секция: «Полезные ископаемые»

Реферат на тему:

«АЛМАЗОДОБЫВАЮЩАЯ ПРОМЫШЛЕННОСТЬ РОССИИ»

Выполнил: ученик 9 класса

Абызов Даниил Алексеевич

Руководитель:

Крюкова Л. А.

Усмань, 2010 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

ГЛАВА I. ФИЗИКО-ХИМИЧЕСКИЕ СВОЙСТВА АЛМАЗА 5

ГЛАВА II. ТЕРРИТОРИАЛЬНАЯ ОРГАНИЗАЦИЯ АЛМАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ РОССИИ 6

2.1. Запасы алмазов 6

2.2. Добыча алмазов 7

2.3. Торговля алмазами 9

2.4. Государственное регулирование деятельности

алмазно-бриллиантового комплекса России 10

ГЛАВА III. ТЕНДЕНЦИИ РАЗВИТИЯ АЛМАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ 11

ЗАКЛЮЧЕНИЕ 14

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 15

ПРИЛОЖЕНИЕ 19

ВВЕДЕНИЕ

Мы живем среди кристаллов, ходим по ним и широко используем их в нашей повседневной жизни. Земная кора на 95 % состоит из кристаллов. Мы добываем кристаллы из земных недр, исследуем в лаборатории, обрабатываем на фабриках, создаем изделия из кристаллических материалов.

Одним из таких кристаллов является алмаз.

В экономике Российской Федерации алмазы входят в число основных стратегических ресурсов, формирующих значительную долю валового национального продукта и валютных поступлений страны. При любых достижениях в области реформирования промышленности, усиление позиций России на мировом рынке алмазов будет оставаться приоритетной государственной задачей на длительную перспективу.

Учитывая необходимость повышения степени устойчивости региональной экономики, максимизации использования конкурентных преимуществ территорий, а также роль экономики Якутии в опережающем развитии Дальневосточного Федерального округа, что определяется как основная задача региональной политики страны в соответствии с решениями Совета безопасности РФ, является чрезвычайно актуальной проблемой.

Добыча алмазов за последние 40 лет выросла почти в 6 раз. Лидирующее положение в денежном выражении – Ботсвана, Россия, Ангола, ЮАР и Канада, доля которой за последнее десятилетие выросла и превысила 14% [2]

По объему добычи доля России в мировой добыче алмазов за последнее десятилетие сократилось с 25% до примерно 20%. Тем не менее, стоимость добываемых алмазов, по данным «АЛРОСА», в течение всего последнего десятилетия устойчиво росла – с 1,115 млрд. долл. в 1993 г. до 2,259 млрд. долл. в 2005г. [1, 13].

Спецификой АБК является быстрый рост стоимости продукции по мере продвижения алмазов по технологической цепочке, поскольку каждая технологическая (или посредническая) операция с алмазами, полуфабрикатами или изделиями из них существенно повышает цену продукции за счет высокой добавленной стоимости. По экспертным оценкам, ежегодно всемирное производство сырых алмазов в 2004 г. составляло примерно 10,06 млрд. долл., ограненные алмазы имеют стоимость 16,74 млрд. долл., а ювелирные украшения с бриллиантами – 60,58 млрд. долл. [33, 25].

Объект исследования – алмазодобывающая промышленность России.

Предмет исследования – территориальная организация алмазодобывающей промышленности России.

Цель исследования – выявить особенности территориальной структуры и тенденции развития алмазодобывающей промышленности России в современных условиях хозяйствования.

Исходя из поставленной цели необходимо решение следующих задач:

– изучить теоретико-методологические и методические вопросы исследования добывающей промышленности;

– выявить особенности территориальной структуры алмазодобывающей промышленности России;

– проанализировать государственные и правовые аспекты регулирования деятельности алмазодобывающей промышленности России;

– раскрыть тенденции развития алмазодобывающей промышленности России в современных условиях реформирования экономики;

При выполнении работы мы использовали следующие методы: системный, описательный, сравнительно-географический, картографический, графоаналитический, анализа и синтеза и др.

Данная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложения.

ГЛАВА I. ФИЗИКО-ХИМИЧЕСКИЕ СВОЙСТВА АЛМАЗА

Свое название алмаз получил от греческого слова «адамас», означающего в переводе – «нерушимый», «непреодолимый». Впоследствии «адамас» трансформировался в «адамант», «демант» и «диамант». Алмаз «завоевал» себе славу «короля» драгоценных камней из-за необычной красоты прозрачных кристаллов, яркого блеска и исключительной твердости. Из всех драгоценных камней алмаз самый простой по составу: он содержит только один химический элемент – углерод. Примеси – азот, кислород, водород, железо, титан, марганец, алюминий, кремний – придают алмазам различные оттенки. Выше всего котируются бесцветные или слегка голубоватые алмазы, а также камни сапфирово-синего цвета, очень редко встречающиеся в природе. Несмотря на необыкновенную твердость, алмаз легко раскалывается под воздействием резких и сильных ударов. Он раскалывается по отдельным поверхностям, параллельным граням кристалла.

Твердость алмаза – 10. Алмаз тверже корунда в 90 – 180 раз, кварца в 1000 раз. Самые твердые алмазы имеют форму октаэдра. Наименьшей твердостью характеризуются алмазы кубической формы. При нагреве на воздухе при температуре 850 – 1000 градусов по С сгорает. При нагревании при нормальном давлении без доступа кислорода до температуры свыше 1200 – 1500 градусов С алмаз переходит в графит. Процесс необратим [4].

Камни, как правило, невелики по размерам, преобладает процент технических алмазов – обломков, осколков. Самые крупные алмазы найдены в южноафриканских рудниках. Всем крупным алмазам присваивается имя. Крупнейшие в мире алмазы: «Кулинар» (3106 карат), «Джонкер» (726 карат). Обработанный алмаз получает название бриллианта. Принято считать, что первый алмаз был огранен в 1454 году Людовигом Беркемом, заметившим, что при трении одного алмаза о другой они полируются. В истории этот бриллиант известен как «Санси». В России алмазы начали гранить во времена Екатерины II.

Глава Ii. ТЕРРИТОРИАЛЬНАЯ ОРГАНИЗАЦИЯ

Алмазнодобывающей отрасли

2.1. Запасы алмазов

По объему прогнозных ресурсов и разведанных запасов Россия занимает первое место в мире; они составляют, по разным оценкам, 35-50% мировых. Однако ресурсы, служащие ближайшим резервом для прироста запасов, не превышают 16% суммарных. Основная часть прогнозных ресурсов страны (около 65%) приходится на приполярные районы Западной Якутии с неразвитой инфраструктурой; из них на районы действующих алмазодобывающих предприятий – не более 10%. Около 20% ресурсов располагается в Архангельской области и только 10% - в промышленно развитых районах европейской части России (рис. 1.1.).

Запасы алмазов, которые могут быть вовлечены в эксплуатацию без крупных капиталовложений (участки для открытой отработки, новые месторождения вблизи действующих горно-обогатительных комбинатов – ГОКов, россыпи), составляют около 30% российских запасов. [3,43,45]

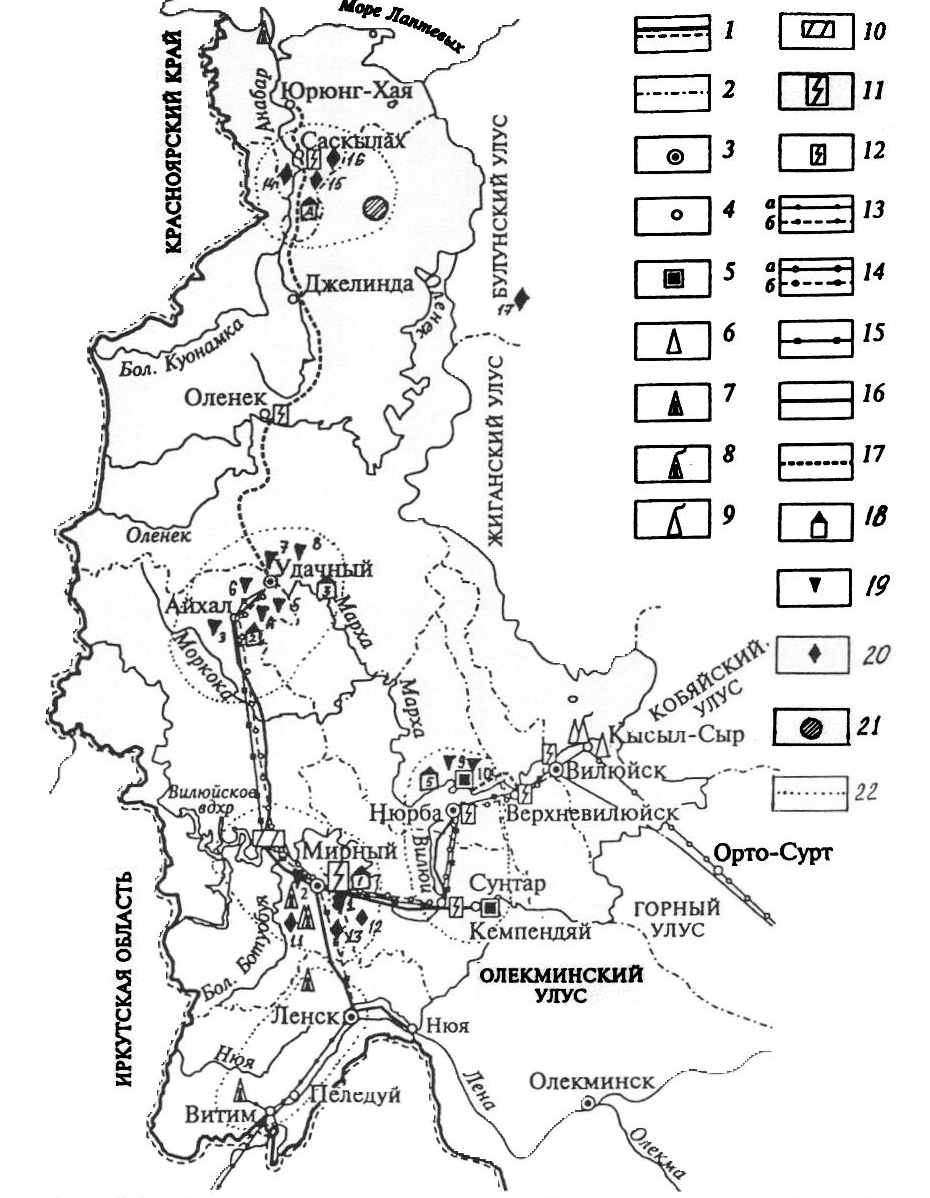

Государственным балансом учтено 49 месторождений алмазов, 16 из них – с забалансовыми запасами. Все месторождения сосредоточены в трех алмазоносных провинциях: Якутии – Малоботуобинский, Далдыно-Алакитский, Средне-Мархинский, Анабарский, Приленский, Муно-Тюнгинский районы; Пермской области – Вишерский район; Архангельской области – Приморский район ( рис. 1.2.). Наиболее крупными месторождениями алмазов в России являются месторождения Якутии (81,6% балансовых запасов категории В + С1) – трубка «Удачная» (22,9% российских запасов) и трубка «Юбилейная» (20,3%). В трубках Накынского поля – «Нюрбинская» и «Ботуобинская» заключено около 10,6% запасов, в глубоких горизонтах трубок «Мир» и «Интернациональная» – соответственно 9,9% и 5,4%, в трубке «Зарница» - 3,9%. Содержание и качество алмазов выше всего в трубках «Интернациональная» и «Мир», далее (по убыванию этих показателей) следуют трубки Накынского поля, «Удачная» (с наивысшим на сегодня уровнем добычи алмазов) и «Юбилейная», где низкие содержания и качество алмазов компенсируются их значительными запасами [8,38].

Вторым по размеру запасов алмазоносным районом России является Архангельская область, на ее территории расположены пять месторождений – «им. М.В.Ломоносова», «им. Гриба», «Карпинского», «Пионерское», «Поморское». На долю первых двух приходится, соответственно, 16,8% и 4,4% запасов страны. Содержание алмазов в них ниже, чем в месторождения Республики Саха (Якутия), а качество алмазов соответствует среднему качеству якутских или несколько ниже. Месторождение «им. М.В.Ломоносова» разведано уже более 15 лет назад, однако сложные условия его разработки и невысокое содержания алмазов делали его освоение не актуальным. Правами на разработку месторождения владеет совместное предприятие ОАО «Севералмаз», в котором компания «АЛРОСА» имеет более 72% акций (с августа 2003г.- более 92%). Месторождение «им. Гриба» характеризуется более высоким содержанием алмазов. Лицензией на него владеет компания «Архангельскгеолдобыча (рис. 1.3.).

Лицензия на разработку всех промышленных россыпей в Пермской области принадлежит НП «Прииск Уралалмаз»[6,31,34,40].

Доля распределенного фонда месторождений алмазов, учитываемых Государственным балансом РФ – одна из самых высоких в добывающей промышленности. По состоянию на 1.01.2001.г. она составляет 93,9% от разведанных запасов, в том числе для коренных месторождений – 97,5%, для россыпей – 33,1% (32,6%). Всего выдана 31 лицензия (в том числе 20- на разрабатываемые месторождения), из них 14_ на коренные, 17 – на россыпные.

Обеспеченность действующих рудников разведанными запасами в целом по стране при современном уровне добычи составляет 34 года, но запасов для открытой отработки меньше: на руднике «Удачный» их хватит на 7 лет, на втором крупнейшем руднике – «Мир» – они закончились, добыча остановлена. На длительную перспективу запасами для открытой отработки обеспечен только Айхальский ГОК с трубки «Юбилейная». Обеспеченность запасами эксплуатируемых россыпей составляет 16 лет.

Прирост запасов за последнее десятилетие не компенсировал добычу, из-за чего балансовые запасы алмазов России по сравнению с 1991г. Сократились в 2001г. Почти на 18%, и только разведка и утверждение запасов трубок Накынского поля позволили в 2002г. Уменьшить это падение до 7,8%. [7,25,26].

2.2.Добыча алмазов

По объему добычи алмазов в стоимостном выражении (1,61 млрд. долл.) Россия находится на втором месте в мире – это составляет 18% мирового производства. По объему добычи алмазов в весовом выражении (22 млн. кар.) Россия занимает третье место в мире (17,3% мирового производства). При этом объем добываемых алмазов и в стоимостном, и в весовом выражениях в течение всего последнего десятилетия устойчиво рос. Предполагается, что эта тенденция сохранится и в будущем. Так, в весовом выражении объем добычи России увеличится к 2008г. До 24 млн. кар., а в стоимостном – до 1,9 млрд. долл. Средняя стоимость добываемых Россией алмазов также постоянно увеличивается (2001г. – 78 долл./кар., 2003г. – 86 долл./кар.) [18, 23].

Около 99% российских алмазов добывается в Республике Саха (Якутия), 1% - в Пермской области. В Якутии разрабатывается 7 трубок и 3 россыпи, но большая часть добычи приходится на два месторождения - трубки «Удачная» (средняя стоимость добытых алмазов составляет около 80 долл./кар.) и «Юбилейная» (средняя стоимость добытых алмазов составляет около 65 долл./кар.) ( рис. 2.4.) [17,46,47, 49].

Алмазодобывающий комплекс России формируется деятельностью 20 компаний (по основному виду деятельности – « добыча алмазов»). Из них 6 относятся к различным видам иностранной собственности. Кроме того, добычей алмазов могут заниматься 84 компании (по второстепенному виду деятельности – «добыча алмазов»). Однако реально практически все производство природных алмазов осуществляется тремя структурами: акционерное общество работников (народного предприятия) прииска «Уралалмаз»; открытое акционерное общество (ОАО) «Севералмаз»; АК «АЛРОСА» [44, 49,28].

Прииск «Уралмаз» разрабатывает уральские россыпи в Пермской области с 1941г. ОАО «Севералмаз» ведет проектные и подготовительные работы к освоению крупнейшей в Европе минерально-сырьевой базы алмазов – пяти месторождений в Архангельской области. Добыча алмазов здесь началась в 2003-2004гг. Срок отработки утвержденных запасов более 40 лет.[11]

АК «АЛРОСА» добывает алмазы в Якутии. Ее деятельность представлена работой пяти ГОКов: Мирнинский, Айхальский, Удачнинский, Анабарский и Нюрбинский. Компания «АЛРОСА», кроме того, имеет контрольный пакет акций в ОАО «Севералмаз» (более 90%) и АК «АЛРОСА - Нюрба» (см. приложение). На долю компании в настоящее время приходится более 99% добываемых в России алмазов (20% которых – ювелирные). В 2003г. Она добыла алмазов на сумму 1,61 млрд. долл. Согласно ежегодным рейтингам журнала «Эксперт», акционерная компания «АЛРОСА» входит в двадцатку крупнейших российских компаний с наилучшей репутацией (5 место) и экспортеров (12 место) [39,24,29].

В целом, алмазодобывающий комплекс России в настоящее время добывает алмазов на сумму 1,7 млрд. долл., из которых более 60% экспортируются. По объему добычи алмазов в стоимостном выражении «АЛРОСА» устойчиво занимает второе место в мире после «De Beers», производя около 20% их мирового объема [15].

На сегодняшний день «АЛРОСА» - это акционерное общество (32% акций у правительства Якутии, 23% - у трудового коллектива компании, 8% принадлежат улусам (районам) республики, у Российского фонда федерального имущества только 37%), представляющее из себя вертикальную интегрированную компанию, состоящую из алмазодобывающих предприятий – 5 ГОКов (Удачнинский, Айхальский, Мирнинский, Анабарский, Нюрбинский), дочерних компаний в алмазодобыче – «Севералмаз», «Алмазы Анабара», «Терра»; гранильных предприятий (6) – «Бриллианты АЛРОСА» (Москва), «Орел – АЛРОСА» (Орел), предприятия с долевым участием – «Алмазный мир» (Москва), «Бриллианты Поморья» (Северодвинск), «Гагарин» (Смоленская область), работа на давальческой основе с «Кристалл» (Барнаул); ювелирных производств (20) – «Алмазный двор» (Москва), АЛРОСА – Нева (Санкт-Петербург), в перспективе Бронницкий ювелирный завод [1, 13, 22,].

АЛРОСА имеет зарубежные представительства в Лондоне (Великобритания), Антверпене (Бельгия), Рамат Гане (Израиль) с тенденцией их перерастания в филиалы (Луанда). Филиал в Анголе ведет активную алмазодобычу по проекту «Катока», на перспективу проект «Камачия – Камажику» [12].

Основные партнеры – зарубежные (De Beers) – продажи алмазов составляют 500 млн. долл. в год. А так же 300млн. долл. в год невостребованные на внутреннем рынке остатки; отечественные (120 партнеров, 20 из которых с иностранным капиталом) – продажи алмазов составляют 700-850 млн. долю в год. Из российских партнеров наиболее важные (45% сырья) – ОАО «ПО Кристалл», ЗАО «Руиз Даймондс», ООО «Мосалмаз», «Альпро» [9,21,25].

2.3. Торговля алмазами

На внутреннем рынке реализуется около 50% добываемых в стране алмазов (855 млн. долл.), они направляются на гранильные предприятия России.

Кроме того, в Гохране России регулярно (1-3 р. в год) проводятся аукционы алмазного сырья (выставляется сырье массой от 10,8 до 20 кар. Различных форм и качественно – весовых характеристик, стоимостью 2-10 млн. долл.). Камни размером более 40 кар. Предлагаются редко (до 20 штук в год). Подавляющее большинство бриллиантов, получаемых из такого материала – это камни в диапазоне 5-7 кар. Так, в 2004г. Гохран России провел три аукциона по продаже на внутреннем рынке необработанных алмазов.

Проходят в России и международные аукционы по продаже алмазов специальных размеров. Устроителями таких аукционов выступают «АЛРОСА» и «Алмазная палата России» [30,20].

В целом, стоит отметить, что в силу того, что спрос на алмазы в России постоянно растет и превышает их предложение, цены на алмазное сырье также быстро увеличиваются. Как отмечают специалисты «ТД Грэйс-Д», за 2003 год цены на самое ходовое алмазное сырье на отечественном рынке: –7 +6; – 9+7 выросли более чем на 30%. Этот процесс, в свою очередь, приводит к усилению конкуренции за сырье между производителями бриллиантов.

2.4. Государственное регулирование деятельности алмазодобывающей промышленности России

Прямое регулирование деятельности комплекса осуществляется государством на основании таких документов, как федеральный закон «О драгоценных металлах и драгоценных камнях» (от 26.03.98г. с изменениями от 31.03.99г., 10.01.03г.), федеральный закон «О валютном регулировании и валютном контроле» (от 9.10.92г. с изменениями от 29.12.98, 5.07.99г., 31.05.01, 31.12.02, 27.02.03, 7.07.03), а также Указом Президента РФ от 30.11.02г. 31373 «Об утверждении Положения о ввозе в Российскую Федерацию и вывозе из Российской Федерации природных алмазов и бриллиантов», «Законом о государственной тайне». Вступившем в силу 19.02.04г., Приказами и Постановлениями Государственного таможенного комитета РФ [41].

ГЛАВА III. ТЕНДЕНЦИИ РАЗВИТИЯ АЛМАЗОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ РОССИИ

На долю алмазодобывающей промышленности приходилось в 2000 г. 71,3% промышленной продукции республики Саха, около 80% доходов бюджета и 58,9% валового регионального продукта. В бюджеты разных уровней в 2001 г. поступило средств в виде налогов и платежей около 20,0 млрд. руб., в том числе в федеральный бюджет – около 3,0 млрд. руб.

Годовой объем алмазодобычи в Республике Саха (Якутия) в 2005г. составляет порядка 2,398 млрд. долл. США, в том числе [3, 48,16,17]:

- АК «АЛРОСА» – 1,730 млрд. долл. США в год;

- ОАО «АЛРОСА-Нюрба» - 529 млн. долл. США в год;

- ОАО «Нижне-Ленское» - 73,3 млн. долл. США в год;

- ОАО «Алмазы Анабара» - 65,9 млн. долл. США в год.

Обеспеченность действующих рудников разведанными запасами в целом по стране при современном уровне добычи составляет 34 года, но запасов для открытой обработки на действующих предприятиях значительно меньше: на руднике Удачный их хватит на 7 лет, на втором крупнейшем руднике – Мир добыча остановлена. На длительную перспективу обеспечен запасами для открытой отработки трубки «Юбилейная» только Айхальский ГОК. Обеспеченность запасами эксплуатируемых россыпей составляет 16 лет [14].

Среднее качество извлекаемых руд постепенно снижается, ухудшаются экономические показатели эксплуатации, что связанно с увеличением глубины отработки и дальности транспортировки руды, усложнением условий ее извлечения. В развитии минерально-сырьевой базы АБК России существует ряд проблем [44, 50].

Во-первых, себестоимость добываемых алмазов высока, в первую очередь из-за того, что практически все месторождения расположены в необжитых приполярных районах с крайне суровым климатом. Горно-геологические условия их обработки – самые сложные в мире. Кроме того, необходимо поддерживать дорогую инфраструктуру, в то время как за рубежом даже крупные месторождения алмазов отрабатываются гораздо более дешевым вахтовым способом.

Во-вторых, значительная часть оставшихся разведанных запасов (до 45%) находится на глубоких горизонтах давно эксплуатирующихся трубок «Удачная», «Мир», «Интернациональная», «Айхал». Увеличение глубины отработки месторождений и переход на подземный способ эксплуатации приведет к снижению производительности рудников и повышению себестоимости алмазов [15,19].

В-третьих, вновь вводимые в эксплуатацию коренные месторождения алмазов не смогут в полной мере компенсировать убывающие объемы добычи алмазов на трубках «Удачная» и «Мир», поскольку имеют худшие качественные параметры, поэтому необходим поиск месторождений с высоким качеством сырья, пригодных для открытой эксплуатации в сложившемся центре алмазодобычи – РС (Я) и других регионах (Красноярский край, Иркутская, Архангельская обл. и др.) При этом условия проведения поисков существенно меняются. Прежде они велись преимущественно на территориях, где кимберлитовые тела залегали на поверхности, ныне поиски смещаются в районы, где кимберлитовые трубки перекрыты мощными толщами осадков. Необходимы опережающие научно-методические исследования, для разработки высокоэффективных способов проведения геологоразведочных работ [16].

Анализ изменений внешней среды деятельности предприятий алмазно-бриллиантового комплекса в современных условиях подтверждает выводы о том, что развитие глобальных технологических цепей представляет собой революцию в системе социальных институтов, преобразование рыночного механизма, форм конкуренции, методов ценообразования на алмазное сырье и бриллианты, маркетинга, стратегического менеджмента.

Также для АК «АЛРОСА» имеет большое значение разработка и продвижение ее собственного брэнда. Основными задачами развития маркетинговой деятельности АК «АЛРОСА» является стимулирование продаж алмазов, бриллиантов и ювелирных изделий с бриллиантами, сопутствующих услуг на внутреннем и внешнем рынках с целью создания условий для повышения прибыли и привлечения дополнительных инвестиций в развитие алмазодобычи. В сентябре 2005г. АЛРОСА и смоленский «Кристалл» объявили о намерении создать и продвигать совместный брэнд для продажи ювелирных изделий с бриллиантами. Предполагается совместная выработка единой производственной и сбытовой стратегии, результатом реализации которой станет не только увеличение выпуска бриллиантов в России и рост продаж ювелирных изделий, но и увеличение рабочих мест, повышение уровня жизни и социальной обеспеченности населения в регионах деятельности компаний [20].

Основные тенденции развития алмазодобывающей промышленности России

1. Рост объемов добычи.

2. Возможное увеличение экспорта алмазов за счет гранильных предприятий (66 3 млн. долл. - 1 млн. 380 тыс. кар.), деятельности Гохрана, создания СП по производству бриллиантов.

3. Активное увеличение ГРР в Якутии, Архангельской. Пермской, Новгородской. Тверской, Иркутской, Липецкой, Курской областях, Башкирии.

4. Сокращение добычи открытым способом в традиционных районах алмазоразработок реконструкция рудников и переход на подземную добычу.

5 Ослабление государственного регулирования, вывод алмазов из разряда валютных ценностей, выделение долгосрочной экспортной квоты, отмена квотирования экспорта бриллиантов и технических алмазов.

6. Вхождение России в систему Кимберлийского процесса.

7. Расширения участия иностранного капитала в отрасли (Израиль. Великобритания).

8. Включение Гохрана в покупку алмазов у АЛРОСА.

9. Блокирование Еврокомиссией соглашения De Beers - АЛРОСА, отсюда проблема с кредитами и выпуск еврооблигаций на 300 млн. долл. (на 5 лет).

10. Развитие двух тенденции в АЛРОСА федеральная (направление алмазов на внутренний рынок) и местная (алмазы на экспорт по мировым ценам).

11. Переход зарубежных представительств АЛРОСА в ранг филиалов.

12. Резкое увеличение цен на алмазы.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволяет сделать следующие выводы:

1. Алмазодобывающая промышленность России является одной из наиболее перспективных в стране, развитие которой имеет важное стратегическое и хозяйственное значение.

2. Прямое и косвенное регулирование деятельности алмазодобывающей промышленности России осуществляется государством. Развитие законодательной базы происходит в направлении либеризации по ряду аспектов.

3. Развитие алмазодобывающей промышленности совпадает с динамикой развития их мировых аналогов, с ярко выраженной экспортной ориентацией, что заставляет их учитывать в своем развитии общемировую динамику.

4. По объему прогнозных ресурсов и разведанных запасов Россия занимает первое место в мире; они составляют, по разным оценкам, 35-50% мировых. Основная часть прогнозных ресурсов страны (около 65%) приходится на приполярные районы Западной Якутии, около 20% ресурсов располагается в Архангельской области и только 10% - в промышленно развитых районах европейской части России.

По объему добычи алмазов в стоимостном выражении (1,61 млрд. долл.) Россия находится на втором месте в мире – это составляет 18% мирового производства. По объему добычи алмазов в весовом выражении (22 млн. кар.) Россия занимает третье место в мире (17,3% мирового производства). Около 99% российских алмазов добывается в Республике Саха (Якутия), 1% - в Пермской области. В Якутии разрабатывается 7 трубок и 3 россыпи, но большая часть добычи приходится на два месторождения - трубки «Удачная» (средняя стоимость добытых алмазов составляет около 80 долл./кар.) и «Юбилейная» (средняя стоимость добытых алмазов составляет около 65 долл./кар.)

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- «АК АЛРОСА»: преодоление новых алмазных рубежей // Драгоценны металлы. Драгоценные камни. – 2003. – №5. – С. 12-16.

- Алаев Э.Б. Социально-экономическая география: Понятийно-терминологический словарь/ Э.Б.Алаев. – М.: Наука, 1983.- С.314-316.

- Алмазодобывающая промышленность // Государственный доклад «О состоянии минерально-сырьевой базы России». – М.: МПР РФ, ФГУНПП «Аэрогеология». – М., 2002. – С. 56-62.

- Алмазы России: от добычи до бриллиантов // Промышленный мир. – 2001. – №3. – С. 34-40.

- Алхазов С. Современный российский ювелирный рынок /С. Алхазов // Ювелир Информ. – 2004. – № 2. – С. 13-20.

- Борисова Е. Купим алмазы для русской огранки /Е. Борисова // Эксперт. – 2004. – № 20. – С. 23-27.

- Бохан А. Мировой алмазно-бриллиантовый рынок. Состояние и перспективы /А. Бохан // РДМК. – 2002. Документы и материалы. – М.: Международная академия информатизации, 2003. – С. 45-53.

- Ваганов В.И. Алмазные месторождения России и мира: основы прогнозирования / В. И. Ваганов. – М.: Геоинформмарк, 2000. -297с.

- Горыня А. Особенности структуры российского рынка / А. Горыня // Ювелирное обозрение. – 2002. – №6. – С. 23-32.

- Горыня А. Оценка состояния ювелирной отрасли и перспективы развития в условиях вступления в ВТО /А. Горыня // Ювелирное обозрение. – 2002. – №5. – С. 24-30.

- Егорова И.Е. Актуальность проблемы формирования кластеров в российской экономике (на примере алмазно-бриллиантового комплекса Якутии) /И.Е. Егорова // Проблемы современной экономики. – 2006. - № 3/4. – С. 25-29.

- Егорова И.Е. Методы выявления признаков кластера в алмазно-бриллиантовой промышленности Республики Саха (Якутия) / И.Е. Егорова // Наука и образование. - 2007. - №1. – С. 34-40.

- Егорова И.Е. Формирование регионального экономического кластера (на примере алмазно-бриллиантового комплекса республики Саха (Якутия): автореф. дисс.… канд. экон. наук / И.Е. Егорова. – Хабаровск, 2007.-69с.

- ИЦ Минерал (httrW/www.mineral.ru)

- Календарь ювелирных выставок России, стран СНГ и Прибалтики // Ювелирное обозрение. – 2002. – №1, 6, 11.

- Календарь ювелирных выставок России, стран СНГ и Прибалтики //Ювелирное обозрение. – 2003. – №7, 12.

- Калигин К. Алмазодобывающий комплекс России: современное состояние и перспективы развития / К. Калигин // РДМК – 2002. Документы и материалы. – М.: Международная академия информатизации, 2002. – С. 67-73.

- Кириллин А.Д. Алмазодобывающий комплекс России: история, экономика, организация и управление /А.Д. Киллин. – М.: МГУ, 1996.

- Колоссовский Н.Н. Теория экономического районирования / Н.Н. Колоссовский. – М.: Наука, 1969 - 301 с.

- Маергойз И.М. Территориальная структура хозяйства / И. М. Маергойз. – Новосибирск: НГУ, 1986.- 357 с.

- Макаров Л. Торговля ювелирными изделиями / Л. Макаров // Ювелир Информ. – 2002. – №6. – С. 13-19.

- Марактаев А.Н. Обновление организационно-экономических механизмов развития алмазно-бриллиантового комплекса России в условиях вступления в ВТО: автореф. дисс.… канд. экон. наук / А. Н. Марактаев. – Якутск, 2006.- 59 с.

- Марактаев А.Н., Николаев М.В. Геополитическая основа изменений в мировом алмазном рынке / А. Н. Марактаев // Сборник тезисов докладов международного симпозиума «Развитие алмазно-бриллиантового рынка». – М.: РДМК, 2003. – №3. – С. 43-55.

- Минеральные ресурсы мира на 1.01.2002 год: Статистический справочник - МПР РФ. – М.: ИАЦ «Минерал». – 2003.

- Морозова Т.Г. Экономическая география России: уч. Пособие / Т. Г. Морозова, М. П. Победина. – М.: Юнити, 1999. – 240 с.

- Николаев М.В. Актуальные направления исследования экономической эффективности алмазно-бриллиантового комплекса России / М. В. Николаев, И. Е. Егорова // Формирование эффективной стратегии алмазно-бриллиантового комплекса России в рыночных условиях: Сборник статей. - М.: Норд, 2000. – С. 20-26.

- Николаев М.В. Стратегия интернационализации алмазного бизнеса России М.В. Николаев, В.В. Комков, И.Е. Егорова // Формирование эффективной стратегии алмазно-бриллиантового комплекса России в рыночных условиях: Сб. статей. – М.: Норд, 2000. – С 40-48.

- Николаев М.В. Современные тенденции развития алмазно-бриллиантового комплекса России в условиях вступления во всемирную торговую организацию на базе межотраслевой и межрегиональной интеграции М.В, Николаев, А.Н. Марактаев // Проблемы современной экономики, 2006. – №3/4. – С. 58-59.

- Николаев М.В. Стратегия повышения конкурентоспособности алмазно-бриллиантового комплекса России / М.В. Николаев, А.Н. Марактаев // Проблемы современной экономики, 2005. – №3/4. – С. 183-185.

- Об алмазных аукционах Гохрана России // Известия. – 03.02.2004.

- Огранная грамота // Коммерсантъ Деньги. – 2004. – № 28. – С. 21-29.

- Осипов Е. Арабские сказки смоленских бриллиантов // Компания. – 2004. – № 20. – С. 14-17.

- Острые грани российского алмаза // Драгоценные металлы. Драгоценные камни. – 2003. – № 5. – С. 24-30.

- Продажи ювелирных товаров в России // Русский ювелир. – 2004. – № 1. – С. 24-33.

- Промышленность драгоценных металлов и алмазов // Эксперт. –2003. – № 36. – С. 45-54.

- Ребрик Ю. Современное состояние и перспективы развития мировой гранильной промышленности / Ю. Ребрик // Драгоценные металлы. Драгоценные камни. – 2003. – №5. – С. 45-53.

- Ром В.Я. География России. Население и хозяйство. 9 кл.: учебник для школы / В.Я. Ром, В.П. Дронов. – М.: Дрофа, 2000. – 261 с.

- Россия в ВТО //Ювелир Информ. – 2003. – №3. – С. 3-10

- Россия: проекты добычи алмазов компанией «АЛРОСА» //Эксперт-01.03. 2004.

- Русская ювелирная сеть (lemet.ru)

- Сборник нормативно-правовых актов РФ и РС(Я), регулирующих порядок добычи и обращения драгоценных металлов и драгоценных камней / М.В. Николаев М.В., Петелин Ю.А. [ и др.]. – СПб.: Издательство НПК «РОСТ». – 2004. – 105 с.

- Хелмер Джон. Продажа ювелирных изделий в России: динамичный и революционный рынок / Джон Хелмер // Ювелир Информ. – 2004. – № 2. – С. 78-83.

- Ходорыч А. Украшения строптивых /А. Ходорыч, Е. Шушунова, Б. Ельшин // Коммерсантъ Деньги. – 2003. – № 35. – С. 35-45.

- Чепайкина Л. Конкурентоспособность начинается с добычи / Л. Чепайкина // Ювелирное обозрение. – 2002. – № 4. – С. 56-62.

- Шарыгин М.Д. Основы учения о территориально-производственных комплексах / М.Д. Шарыгин, Н.П. Федорцов. – Саранск, 1993.

- Штыров В. А Акционерная компания АЛРОСА в алмазобриллиантовом комплексе России и мира: актовая лекция / В.А. Штыров.– СПб.: СПбГГИ, 2001.- 49 с.

- Щербаков Д. Перспективы развития рынка бриллиантов /Д. Щербаков // Ювелирное обозрение. – 2003. – № 11. – С. 39-45.

- Экономическая география России: учебник / под ред. В.И. Видяпина. – М.ИНФРА-М, 2002. – 291 с.

- Экономическая и социальная география России: учебник для вузов / под ред. А.Т. Хрущева. – М.: Дрофа, 2006. – 497 с

- Экономическая и социальная география: Основы науки: Учебник. – М.: ВЛАДОС, 2003. – 301 с.

ПРИЛОЖЕНИЕ

Рис. 2. Схема размещения алмазно-бриллиантового комплекса (Якутия)