Східноукраїнський національний університет

| Вид материала | Конспект |

| Система управления Таблица 1.2 Характеристика концептуальных подходов к контроллингу. |

- Східноукраїнський національний університет, 2834.55kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 2401.62kb.

- Східноукраїнський національний університет, 926.8kb.

- Східноукраїнський національний університет, 1383.6kb.

- Східноукраїнський національний університет, 307.07kb.

- Східноукраїнський національний університет, 404.71kb.

- Східноукраїнський національний університет, 707.5kb.

- Східноукраїнський національний університет, 579.02kb.

- Східноукраїнський національний університет, 266.3kb.

Предприятие

Система основного функционального процесса

Система управления

Управление как процесс принятия решений

- Торгово-посредническая деятельность;

- Предоставление услуг и др.

Руководство: отношения между людьми

Подсистема, обслуживающая управленческий процесс

Контроллинг

Рис. 1.2. Система управления предприятием (фрагмент)

Контроль реализации планов предполагает разработку методов ведения контроля, определение места его проведения и объем. На основании плановых документов разрабатываются контрольные документы, в которых фиксируются сроки проведения контроля и содержание контрольных операций. Для этого заранее определяются допустимые отклонения контрольных величин. В соответствии с контрольными документами проводится сопоставление фактических и плановых характеристик и выявляется степень достижения поставленной цели. Далее проводится анализ отклонений с выяснением причин их появления. По результатам анализа вырабатываются предложения по уменьшению отклонений.

При обеспечении руководства аналитической информацией в задачи контроллинга входит разработка архитектуры информационной системы, стандартизация информационных каналов и носителей и выбор методов обработки информации. Система контроллинга должна обеспечить сбор, обработку и представление руководству существенной для принятия управленческих решений информации; разработку инструментария для планирования, контроля и принятия решений; организацию консультаций по выбору корректирующих мероприятий и решений; обеспечение экономичности функционирования информационной системы.

В задачи контроллинга входит также проведение специальных исследований, определяющих состояний и тенденции развития организации (предприятия) в рыночных условиях сбор и анализ данных о внешней среде: рынки денег и капиталов, конъюнктура отрасли, правительственные экономические программы; сравнение с конкурентами; обоснование целесообразности слияния с другими фирмами или открытия (закрытия) филиалов; проведение калькуляции для особых заказов; расчет эффективности инвестиционных проектов.

На основании приведенного перечня функций и задач контроллинга можно достаточно четко представить себе сферу его применения. Объем реализуемых в организации функций контроллинга зависит в основном от следующих факторов:

экономического состояния организации;

понимания руководством и/или собственниками организации важности и полезности внедрения функций контроллинга;

размера организации (численность занятых, объем производства);

уровня диверсификации производства, номенклатуры выпускаемой продукции;

сложившегося уровня конкурентности;

квалификации управленческого персонала;

квалификации сотрудников службы контроллинга.

На современном этапе развития экономики для обеспечения жизнедеятельности предприятий необходимым условием является способность к преобразованиям. Поэтому сейчас акцент в управлении перемещается с задач контрольного характера на задачи анализа, оценки деятельности, разработки стратегии развития его реализации, моделирования хозяйственной деятельности, маркетинга.

Причинами появления на современных предприятиях такого нового направления учетно-экономической работы как контроллинг являются [23, с.15]:

1. Нестабильность как внешних (интернационализация экономической жизни, обострение конкуренции на внутренних и мировых рынках и т.д.), так и внутренних (объемы производства, задолженности по зарплате, поиск надежных партнеров и поставщиков) факторов выдвигают дополнительные требования к системе управления предприятием.

2. Необходимость поиска все более новых и совершенных систем управления, обеспечивающих гибкость и надежность функционирования предприятия. А это, в свою очередь, предполагает выработку механизмов координации внутри системы управления.

3. Существенные изменения в организации и методологии системы информационного обеспечения.

4. Отсутствие комментариев различных вариантов управленческих решений.

Итак, основная задача конроллинга – нацеливать систему управления предприятием на достижение поставленных целей. Поэтому контроллинг является сложной конструкцией объединяющей в себе столь различные элементы, как установление целей, планирование, учет. Контроль, анализ, управление информационными потоками и выработку рекомендаций для принятия управленческих решений. Вследствие своей интегрированности контроллинг обеспечивает синтетический, целостный взгляд на деятельность предприятия в прошлом, настоящем и будущем, комплексный подход к выявлению и решению встающих перед предприятием проблем.

Финансовый контроллинг – это набор методик, направленных на совершенствование учетной политики и управленческой практики предприятий, исходя из финансовых критериев успешности функционирования предприятия. С помощью финансового контроллинга могут быть решены следующие традиционные проблемы учета и управления:

- низкая платежная дисциплина структурных подразделений;

- неконтролируемая дебиторская задолженность;

- слабое управление затратами: отсутствие четкого понимания структуры затрат и их целесообразности;

- неверное определение прибыльности филиалов и видов бизнеса;

- нехватка оборотных средств;

- уплата необоснованно высоких налогов местный и федеральный бюджеты.

Отдельной задачей финансового контроллинга является правильная организация движения информационных потоков на предприятии с целью их оптимизации, т.е. получения только той информации, которая может быть полезной в принятии управленческих решений. Следует учесть, что деятельность системы контроллинга эффективна и целесообразна там, где функции управления делегированы отдельным подразделениям и службам. Именно на это обращают внимание Манн. Р., Майэр. Э., указывая на отличительные особенности контроллинга: "...контроль и управление со стороны уступают место самоконтролю и самоуправлению, главной задачей которых является повышение ответственности каждого отдельного работника". Следовательно, координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, финансовый контроллинг выполняет функцию "управления управлением", т.е. является механизмом саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления.

Учитывая вышесказанное, обозначим цель функционирования данной системы. Она заключается в обеспечении прибыльности и ликвидности предприятия путем выявления причинноследственных связей при сопоставлении выручки от реализации продукции (работ, услуг) и затрат, а также принятие мер по регулированию возникших отклонений и оптимизации соотношения "затраты - прибыль".

Потребности финансового контроллинга обуславливаются усложнением систем управления и влиянием факторов внешней и внутренней среды и необходимостью разрешения проблем управления финансово-экономической деятельностью хозяйствующего субъекта, среди которых:

- необходимость в системной интеграции различных аспектов управления бизнес-процессами;

- рост нестабильности внешней среды;

- смещение акцентов с контроля прошлого на анализ будущего;

- увеличение скорости реакции на изменения внешней среды, повышения гибкости развития хозяйствующего субъекта;

- необходимость непрерывного отслеживания изменений, происходящих во внешней и внутренней среде;

- необходимость формирования стратегии управления финансово-экономической деятельностью;

- усложнение систем управления хозяйствующим субъектом требует соответствующего механизма координации внутри системы управления;

- построение специальной системы информационного обеспечения управления.

Принципиальная характеристика составляющих финансового контроллинга приведена в табл.1.1:

Принципиальная характеристика финансового контроллинга

Таблица 1.1

| Цели, задачи | Характеристика |

|

|

| 2. Генеральная задача | Информационное обеспечение, ориентированное на результат и финансовую устойчивость хозяйствующего субъекта |

| 3.Специальные задачи:

|

|

| 4. Функции |

|

| 5. Объекты |

|

| 6. Субъекты |

|

| 7. Элементы |

|

| 8. Инструментарий |

|

Важнейшей задачей финансового контроллинга является обеспечение ликвидности, понимаемой как способность хозяйствующего субъекта неограниченно в любой момент времени выполнять свои обязательства по выплатам денежных средств. Ключевыми направлениями поддержания ликвидности финансового контроллинга являются:

- Структурное поддержание ликвидности;

- Текущее обеспечение ликвидности;

- Поддержание ликвидных резервов;

- Финансирование.

Поддержание сбалансированной структуры капитала достигается путем расширения базы собственного капитала – сохранение эмиссионной способности хозяйствующего субъекта и обеспечение целесообразного привлечения заемного капитала.

Индикаторами стратегической поддержки ликвидности являются:

- Абсолютная ликвидность;

- Срочная ликвидность;

- Текущая ликвидность;

- Инкассо ликвидность (критическая);

- Ликвидность оборота.

Логику содержания контроллинга раскрывают его объекты, которые можно объединить в три группы:

- Финансовые ресурсы;

- Финансовые процессы и их результаты, составляющие совокупности финансово-экономической деятельности хозяйтсвующего субъекта.

- Финансовые потоки.

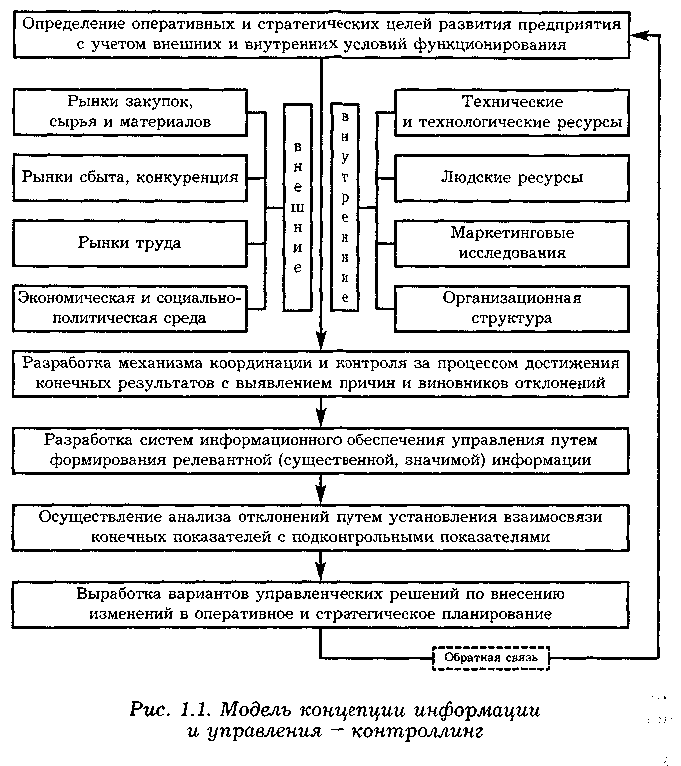

Современное состояние рынка предполагает постоянное усложнение ориентации предприятия, что ведет не просто к возрастанию роли управления им, а к качественным изменениям во всей структуре и методах управления. В этих жестких условиях перед руководителями все чаще встает задача недопущения банкротства и предотвращения кризисной ситуации. При этом финансовый контроллинг представляет собой систему обеспечения выживаемости предприятия на этапах оперативного и стратегического управления. Функционирование данной системы обеспечивается путем последовательной реализации ее концепции, которая представлена на рис. 1.3. Исходя из представленной на рисунке модели концепции информации и управления, можно говорить о ее ориентации на различные функции управления. Процесс ориентации происходит путем интеграции традиционных методов учета, анализа, планирования, контроля в единую систему обработки информации для принятия решений.

В современных условиях существует несколько концепций финансового контроллинга (табл 1.2):

- Концепция с ориентацией на систему учета. Она характеризуется следующими процессами: исследование релевантных состояний дел в стоимостном выражении; преимущественно оперативный уровень; решение контрольных и координационных задач на основе данных бухгалтерского учета.

- Концепция с ориентацией на информационную систему: с акцентом на координацию; с акцентом на планирование и контроль.

Эта концепция имеет следующие характеристики:

- Использование количественной и качественной информации;

- Координация получения и подготовки информации для принятия решений;

- Первичная координация исполнения управленческих решений;

- Вторичная координация внутри управленческой системы;

- Ориентация на планирование и контроль;

- Координация подсистем планирования, контроля и информационного обеспечения;

- Формирование и оптимизация информационных потоков.

Рис.1.3.Модель концепции информации и управления -контроллинг

Таблица 1.2

Характеристика концептуальных подходов к контроллингу.

| Ориентация концепции | Характеристика |

| 1. На систему учета | • Исследование релевантных состояний дел в стоимостном выражении; • Преимущественно оперативный уровень; • Решение контрольных и координационных задач на основе данных бухгалтерского учета; |

| 2. На информационную систему • координация • планирование и контроль | • Использование количественной и качественной информации; • Координация получения и подготовки информации для принятия решений; • Первичная координация исполнения управленческих решений; • Вторичная координация внутриуправленческой системы; • Ориентация на планирование и контроль; • Координация подсистем планирования, контроля и информационного обеспечения; • Формирование и оптимизация информационных потоков. |

| 3. На общеуправленческую систему. | • Координация всей управленческой системы; • Координация системы планирования и контроля центров ответственности; • Разграничение понятия «управление предприятии-ем» с другими управленческими функциями |

| 4. Практическая концепция | Оптимизация и максимизация прибыли |

- Концепция с ориентацией на общеуправленческую систему. Ее характеристики:

- Координация всей управленческой системы;

- Координация систем планирования и контроля центров ответственности;

- Разграничение понятия «управление предприятием» с другими управленческими функциями.

- Концепция с ориентацией на практическую деятельность. Ее характеристики:

- Оптимизация и максимизация прибыли.

Анализируя приведенные концепции, можно сделать вывод о том, что финансовый контроллинг находится на пересечении учета, анализа, информационного обеспечения, контроля и координации.

Функционально финансовый контроллинг является системой действий и поддержки управления, то есть выполняет функцию управления и функцию его поддержки. Если основываться на глобальной цели финансово-экономической стратегии – обеспечении максимизации прибыли и поддержании финансовой устойчивости хозяйствующего субъекта, то оправданным будет организационное вычленение из всей системы контроллинга финансового контроллинга, основой которого является инструментарий и методический аппарат управленческого учета, экономического анализа, планирования и контроля. Приведем ниже классификацию задач и функций контроллинга и финансового контроллинга в виде таблицы 1.3.:

Таблица 1.3

-

Контроллинг

Финансовый контроллинг

Планирование и контроль

Планирование и контроль

Анализ финансово-экономической деятельности

Анализ финансово-экономической деятельности

Внутриорганизационный учет и калькулирование

Финансирование

Развитие систем (например, методов планирования)

Обеспечение финансовых источников

Обработка данных

Финансовые инвестиции

Финансово-экономические расчеты

Финансовый учет

Налоги, страхование

Ключевыми функциями финансового контроллинга является контроль:

- использования капитала;

- краткосрочных источников финансирования;

- оптимизации «затраты – подход – прибыль»;

- инвестиций;

- оценки приемлемости финансово-экономического состояния.

- Диагностика и оценка факторов и причин неудовлетворительного состояния финансовой устойчивости;

- Выработка результатов контроллинга – управленческие решения.

Финансовый контроллинг следует рассматривать как подсистему контроллинга хозяйствующего субъекта, ориентированную на управление финансовым равновесием и поддержание финансовой устойчивости хозяйствующего субъекта.

Ключевыми функциями финансового контроллинга финансово-экономической деятельности хозяйствующего субъекта являются:

- Информационная - проявляется в формировании информационных целей для принятия управленческих решений;

- Планирования – координация планов в сфере краткосрочного и долгосрочного планирования, разработке финансового планирования и бюджетирования;

- Контрольная и регулирования – используется при сравнении плановых и фактических величин, определении отклонений от плана, интрепретации причин отклонений и выработке рекомендаций для их уменьшения;

- Аналитическая – проявляется в определении индикаторов оценки эффективности и степени влияния различных факторов на результат финансовой устойчивости и выработке мероприятий по устранению и предотвращению отклонений в будущем.

Отмеченные выше функции рассматриваются в аспекте полезности функций управления финансово-экономической деятельностью хозяйствующего субъекта и причастности к реализации каждой функции. В настоящем исследовании аналитическая функция является основой функционирования подсистемы финансового контроллинга, ориентированной на результат, обеспечение ликвидности и финансовой устойчивости хозяйствующего субъекта.

Взаимодействие указанных функций финансового контроллинга можно проследить, соединив сферы деятельности с отдельными этапами управления финансово-экономической деятельностю:

- Составление прогнозных финансово-экономических расчетов, определяющих движение финансовых ресурсов и определение мер по своевременому выявлению недостатка или избытка ликвидности.

- Контроль выполнения намеченных планов.

- Сопоставление фактических финансовых показателей с плановыми, выявление и анализ отклонений и разработка мекроприятий по регулированию.

Функционально финансовый контроллинг является системой действий и поддержки управления, то есть выполняет функцию управления и функцию его поддержки. Если основываться на глобальной цели финансово-экономической стратегии – обеспечении максимизации прибыли и поддержании финансовой устойчивости хозяйствующего субъекта, то оправданным будет организационное вычленение из всей системы контроллинга финансового контроллинга, основой которого является инструментарий и методический аппарат управленческого учета, экономического анализа, планирования и контроля.

Финансовый контроллинг следует рассматривать как подсистему контроллинга хозяйствующего субъекта, ориентированную на управление финансовым равновесием и поддержание финансовой устойчивости хозяйствующего субъекта.

Основная задача финансового управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности, т.е. способности предприятия в любой момент времени выполнить свои платежные обязательства. В соответствии со своей сервисной функцией в сфере финансового управления предприятием контроллинг обеспечивает:

участие в формировании специфических для предприятия источников финансирования, стратегии финансирования и мероприятий по финансированию с учетом всех планов;

составление укрупненных планов-балансов и отчетов о прибылях и убытках, участия в формировании долго- и краткосрочных финансовых планов; текущий контроль исполнения плана и контроль важнейших финансовых показателей; составление финансовых сообщений по анализу отклонений и разработку предложений по управленческим мероприятиям [14, с.43 ].

Финансовый контроллинг – это набор методик, направленных на совершенствование учетной политики и управленческой практики предприятий, исходя из финансовых критериев успешности функционирования предприятия. С помощью финансового контроллинга могут быть решены следующие традиционные проблемы учета и управления:

низкая платежная дисциплина структурных подразделений;

неконтролируемая дебиторская задолженность;

слабое управление затратами: отсутствие четкого понимания структуры затрат и их целесообразности;

неверное определение прибыльности филиалов и видов бизнеса;

нехватка оборотных средств;

уплата необоснованно высоких налогов местный и государственный бюджеты.

Следовательно, координируя, интегрируя и направляя деятельность всей системы управления предприятием на достижение поставленных целей, финансовый контроллинг выполняет функцию "управления управлением", т.е. является механизмом саморегулирования на предприятии, обеспечивающим обратную связь в контуре управления.

Учитывая вышесказанное, обозначим цель функционирования системы финансового контроллинга. Она заключается в обеспечении прибыльности и ликвидности предприятия путем выявления причинно-следственных связей при сопоставлении выручки от реализации продукции (работ, услуг) и затрат, а также принятие мер по регулированию возникших отклонений и оптимизации соотношения "затраты - прибыль".

Потребности финансового контроллинга обуславливаются усложнением систем управления и влиянием факторов внешней и внутренней среды и необходимостью разрешения проблем управления финансово-экономической деятельностью хозяйствующего субъекта, среди которых:

необходимость в системной интеграции различных аспектов управления бизнес-процессами;

рост нестабильности внешней среды;

смещение акцентов с контроля прошлого на анализ будущего;

увеличение скорости реакции на изменения внешней среды, повышения гибкости развития хозяйствующего субъекта;

необходимость непрерывного отслеживания изменений, происходящих во внешней и внутренней среде;

необходимость формирования стратегии управления финансово-экономической деятельностью;

усложнение систем управления хозяйствующим субъектом требует соответствующего механизма координации внутри системы управления;

построение специальной системы информационного обеспечения управления.

Важнейшей задачей финансового контроллинга является обеспечение ликвидности, понимаемой как способность хозяйствующего субъекта неограниченно в любой момент времени выполнять свои обязательства по выплатам денежных средств. Ключевыми направлениями поддержания ликвидности финансового контроллинга являются структурное поддержание ликвидности; текущее обеспечение ликвидности; поддержание ликвидных резервов; финансирование.

Структурное поддержание ликвидности преследует цель удержать сбалансированную структуру капитала с тем, чтобы обеспечить организации возможность получения дополнительных финансовых средств. Это относится и к возможности привлечения заемного капитала – сохранение привлекательности в глазах кредиторов, и к возможности расширения базы собственного капитала – сохранение эмиссионной способности предприятия в глазах потенциальных собственников.

Текущее обеспечение ликвидности ориентировано исключительно на финансовый план. Сюда входят все потоки платежей, все поступления и выплаты, особенно относящихся к финансированию, инвестированию и собственному капиталу. Финансовый контроллинг должен координировать базисные частичные планы (снабжение, производство, сбыт и логистика), а также долгосрочные инвестиционные планы.

Избыток поступающих ликвидных средств может быть использован для формирования резервов ликвидности. Наличие ликвидных резервов, с одной стороны, повышает финансовую безопасность предприятия, но, с другой - снижает рентабельность. Финансовый контроллинг должен следить за тем, чтобы предприятие использовало наиболее подходящие краткосрочные плановые инструменты для достижения оптимума ликвидности, т.е. чтобы платежеспособность предприятия гарантировалась с минимальными издержками.

Поддержание сбалансированной структуры капитала достигается путем расширения базы собственного капитала – сохранение эмиссионной способности хозяйствующего субъекта и обеспечение целесообразного привлечения заемного капитала.

Индикаторами стратегической поддержки ликвидности являются: абсолютная ликвидность; срочная ликвидность; текущая ликвидность; инкассо ликвидность (критическая); ликвидность оборота.

Логику содержания финансового контроллинга раскрывают его объекты, которые можно объединить в три группы:

финансовые ресурсы;

финансовые процессы и их результаты, составляющие совокупности финансово-экономической деятельности хозяйствующего субъекта;

финансовые потоки.

Среди элементов финансового контроллинга следует выделить такие основные элементы как кратко -, средне - и долгосрочное планирование.

Долгосрочное финансовое планирование включает планирование структуры баланса и связанность капитала. Оно обеспечивает финансовый обзор на период до одного года – показывает, находится ли предприятие в долгосрочном структурном равновесии. Это позволяет при возникновении дисбаланса принять своевременные меры. Долгосрочное финансовое планирование базируется на стратегических и оперативных частичных планах - на планах оборота, глобального результата и инвестиций. Структура баланса планируется в процессе составления плана-баланса и анализа движения баланса. Финансовый контроллинг с помощью плана-баланса обеспечивает предприятию структурное финансовое равновесие и в случае его нарушения своевременно осуществляет необходимые корректирующие мероприятия. В долгосрочном глобальном финансовом плане сопоставляются планируемые выплаты и поступления (включая проценты и налоги) потоков платежей от долгосрочной инвестиционной и финансовой деятельности, а также выплата дивидендов. В нем фиксируются важнейшие промежуточные величины текущего избытка платежей.

Для обеспечения текущей ликвидности долгосрочное финансовое планирование должно быть дополнено среднесрочным и краткосрочным финансовым планированием, ориентированным на поток платежей.

Финансовый план – центральный объединяющий план, выполняющий интегрирующую функцию. Финансовый контроллинг с помощью составления финансового плана может помочь заранее распознать возможные узкие места. Таким образом, все сферы деятельности предприятия планируются в терминах выплат и поступлений. Среднесрочное финансовое планирование позволяет своевременно распознать недостаток либо избыток финансовых средств. Финансовый контроллинг проверяет при этом, можно ли ликвидировать дефицит без изменения оперативных планов, например за счет использования финансовых резервов. такими финансовыми резервами, которые должны быть предусмотрены специальным планом резервов в рамках годового планирования, могут быть:

ликвидные средства, превышающие предусмотренную заранее величину;

мобилизованное имущество, например средства от продажи финансовых активов;

использование оговоренных, но еще не использованных кредитных линий;

расширений кредитных линий;

краткосрочное расширение базы собственного капитала.

Если финансовые резервы не обеспечивают приток необходимых финансовых средств, то финансовый контроллинг должен инициировать пересмотр оперативных частичных планов. В случае обратной ситуации – при избытке финансовых средств – финансовый контроллинг должен найти дополнительные возможности размещения средств, повышающих общую рентабельность предприятия.

Ключевыми функциями финансового контроллинга финансово-экономической деятельности хозяйствующего субъекта являются:

информационная - проявляется в формировании информационных целей для принятия управленческих решений;

планирования – координация планов в сфере краткосрочного и долгосрочного планирования, разработке финансового планирования и бюджетирования;

контрольная и регулирования – используется при сравнении плановых и фактических величин, определении отклонений от плана, интерпретации причин отклонений и выработке рекомендаций для их уменьшения;

аналитическая – проявляется в определении индикаторов оценки эффективности и степени влияния различных факторов на результат финансовой устойчивости и выработке мероприятий по устранению и предотвращению отклонений в будущем.

Отмеченные выше функции рассматриваются в аспекте полезности функций управления финансово-экономической деятельностью хозяйствующего субъекта и причастности к реализации каждой функции. В настоящем исследовании аналитическая функция является основой функционирования подсистемы финансового контроллинга, ориентированной на результат, обеспечение ликвидности и финансовой устойчивости хозяйствующего субъекта.

Взаимодействие указанных функций финансового контроллинга можно проследить, соединив сферы деятельности с отдельными этапами управления финансово-экономической деятельностью:

составление прогнозных финансово-экономических расчетов, определяющих движение финансовых ресурсов и определение мер по своевременному выявлению недостатка или избытка ликвидности;

контроль выполнения намеченных планов;

сопоставление фактических финансовых показателей с плановыми, выявление и анализ отклонений и разработка мероприятий по регулированию.

В общем виде финансовый контроллинг хозяйствующего субъекта можно представить последовательность этапов (рис.1.4).

Таким образом, рассмотренные характеристики объектов контроллинга можно разделить на две основные группы: производственные ресурсы, хозяйственные процессы и их результаты, а также их кругооборот в процессе хозяйственной деятельности предприятия.

Рис.1.4. Этапы финансового контроллинга хозяйствующего субъекта