Курсовая работа на тему: «Бухгалтерский учет»

| Вид материала | Курсовая |

- Курсовая работа по предмету: Бухгалтерский учет на тему: Учет валютных операций, 309.32kb.

- Курсовая работа на тему: " бухгалтерский учет основных средств", 488.04kb.

- Курсовая работа по предмету "Бухгалтерский учёт" Тема: "Учёт поступления и выбытия, 462.23kb.

- Курсовая работа выполняется на материалах конкретного предприятия, объединения, организации,, 2385.11kb.

- Курсовая работа по бухгалтерскому (финансовому) учету бухгалтерский учет материальных, 345.19kb.

- Курсовая работа по дисциплине "Бухгалтерский учет и аудит" на тему: "Учет износа, 303.7kb.

- Курсовая работа по дисциплине: «Бухгалтерский учёт» Тема: «Учёт капитала», 353.13kb.

- Методические указания к выполнению курсовой работы Специальность: Бухгалтерский учет,, 192.6kb.

- Курсовая работа по учебной дисциплине: Бухгалтерский учет на тему: «Учет основных средств», 384.59kb.

- Курсовая работа по предмету: «Бухгалтерский финансовый учет», 784.42kb.

стр. 15, гр. 5 = стр. 08 + стр. 14 - стр. 12 = 1852706 + 385171,6 - 350156 = 1887721,6 тыс. руб.

Маржинальный доход в расчете на 1м2 общей жилой площади в отчетном году, всего:

стр. 16, гр. 3 = стр. 15/ стр. 03 = 1398156/2595,3 = 538,72 тыс. руб.

■Л

Маржинальный доход в расчете на 1м общей жилой площади в предстоящем году, всего:

стр. 16. гр. 5 = стр. 15/ стр. 03 = 1887721,6/3027,82 = 623,46 тыс. руб.

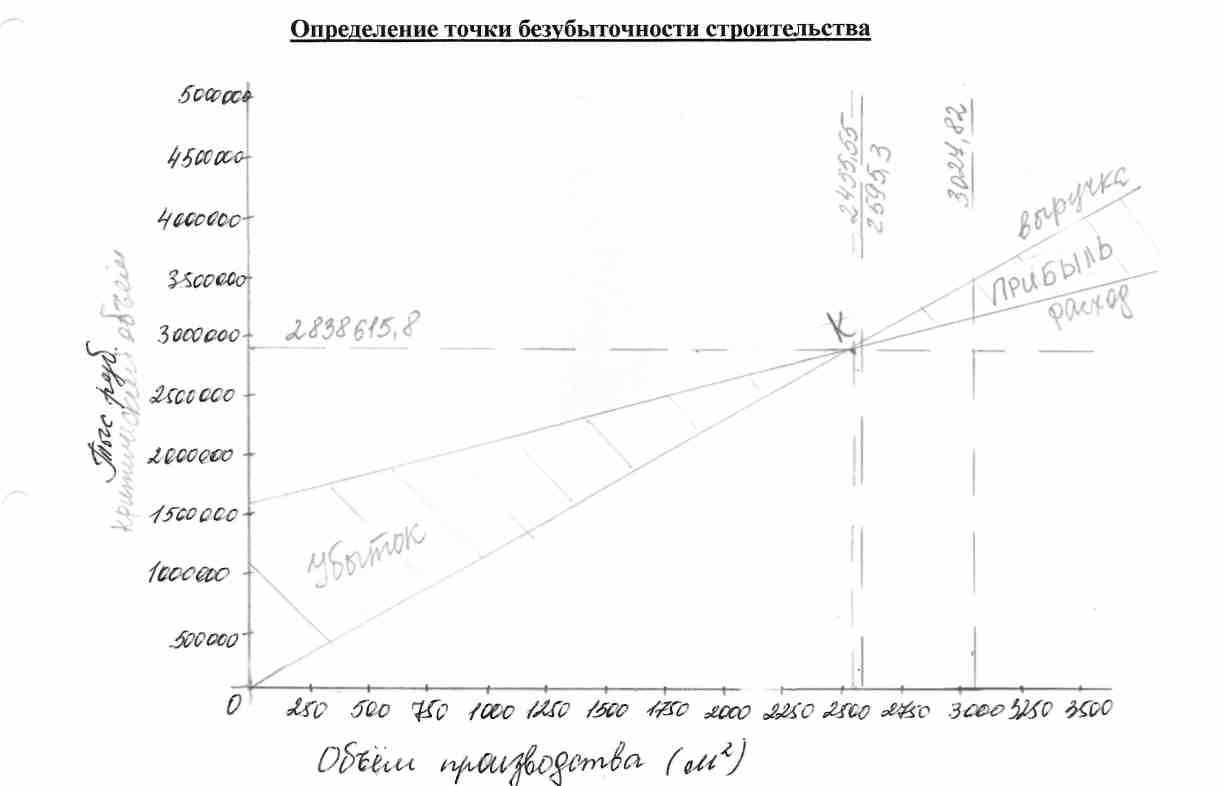

Критический обьем реализации строительной продукции м общей жилой площади в отчетном году, всего:

стр. 17. гр. 3 = стр. 05 / стр. 16 - 1068000/538,72 = 1982,5 м2

Критический объем реализации строительной продукции м общей жилой площади в

предстоящем году, всего:

стр. 17. гр. 5 = стр. 05/ стр. 16 = 1502550/623,46 = 2410,0 м2

Сумма критического объема реализации строительной продукции в отчетном году, всего:

стр. 18. гр.3 = стр. 17 х (стр. 01+стр. 16 - стр. 09)= 1982,5 х (1156+538,72-538,72) = 2291770

тыс. руб.

Сумма критического объема реализации строительной продукции в предстоящем году, всего:

стр. 18. гр. 5 = стр. 17 х (стр. 01 + стр. 16 - стр. 09) = 2410 х (1156 + 623,46 -611,9) = 2813819,6 тыс. руб.

Отклонения от отчетного года по показателям:

стр. 02. гр. 7 = гр. 5 - гр. 3 = 3500156 - 3000156 = + 500000 тыс. руб.

стр. 03. гр. 7 = гр. 5 - гр. 3 = 3027,82 - 2595,3 = + 432,52 тыс. руб.

стр. 04. гр. 7 = гр. 5 - гр. 3 = 3150000 - 2670000 = + 480000 тыс. руб.

стр. 05. гр. 7 = гр. 5 - гр. 3 = 1502550 - 1068000 = + 434550 тыс. руб.

стр. 06. гр. 7 = гр. 5 - гр. 3 = 1647450 - 1602000 = + 45450 тыс. руб.

стр. 07. гр. 7 = гр. 5 - гр. 3 = 544,1 - 617,3 = - 73,2 тыс. руб.

стр. 08. гр. 7 = гр. 5 - гр. 3 = 1852706 -1398156 = + 454550 тыс. руб.

стр. 09. гр. 7 = гр. 5 - гр. 3 = 611,9 - 538,72 = + 73,18 тыс. руб.

стр.10, гр. 7 = гр. 5 -гр. 3 = 2455,55-1982,5 = + 473,05 тыс. руб.

стр. 11. гр. 7 = гр. 5 - гр. 3 = 2838615,8 - 2291770 - + 546845,8 тыс. руб.

стр. 12. гр. 7 = гр. 5 - гр. 3 = 350156 - 330156 = + 20000 тыс. руб.

стр. 14. гр. 7 = гр. 5 - гр. 3 = 385171,6 - 330156 = + 55015,6 тыс. руб.

стр. 15. гр.7 = гр. 5 - гр. 3 = 1887721,6 - 1398156 = + 489565,6 тыс. руб.

стр. 16. гр. 7 = гр. 5- гр. 3 = 623,46 - 538,72 = + 84,74 тыс. руб.

стр. 17. гр. 7 = гр. 5-гр. 3 = 2410 - 1982,5 = + 427,5 тыс. руб.

стр. 18. гр. 7 = гр. 5 - гр. 3 = 2813819,6 - 2291770 = + 522049,6 тыс. руб.

Отклонения по показателям в % к отчетному году:

стр. 02. гр. 8 = гр. 7 / гр. 3 х 100 = 500000/3000156 х 100 = + 16,66% стр. 03. гр. 8 = гр. II гр. 3 х 100 = 432,52/2595,3 х 100 = +16,66% стр. 04. гр. 8 = гр. 7 / гр. 3 х 100 = 480000/2670000 х 100 = + 17,98% стр. 05. гр. 8 = гр. II гр. 3 х 100 = 434550/1068000 х 100 = +40,69% стр. 06. гр. 8 = гр. II гр. 3 х 100 = 45450/1602000 х 100 = +2,84% стр. 07. гр. 8 = гр. II гр. 3 х 100 = - 73,2/617,3 х 100 = -11,86% стр. 08. гр. 8 = гр. II гр. 3 х 100 = 454550/1398156 х 100 = +32,51% стр. 09. гр. 8 = гр. II гр. 3 х 100 = 73,18/538,72 х 100 = +13,58% стр. 10. гр. 8 = гр. II гр. 3 х 100 = 473,05/1982,5 х 100 = +23,86% стр. 11. гр. 8 = гр. II гр. 3 х 100 = 546845,8/2291770 х 100 = +23,86% стр. 12. гр. 8 = гр. II гр. 3 х 100 = 20000/330156 х 100 = +6,06% стр. 14. гр. 8 = гр. 7 / гр. 3 х 100 = 55015,6/330156 х 100 = + 16,66% стр. 15. гр. 8 = гр. II гр. 3 х 100 = 489565,6/1398156 х 100 = +35,01 % стр. 16. гр. 8 = гр. 7 / гр. 3 х 100 = 84,74/538,72 х 100 = + 15, 73% стр. 17. гр. 8 = гр. II гр. 3 х 100 = 427,5/1982,5 х 100 = +22,56% стр.18, гр. 8 = гр. II гр. 3 х 100 = 522049,6/2291770 х 100 = +22,78%

Вывод:

Из приведенных расчетов видно, что объем производства должен вырасти с 2595,3 (в отчетном году) до 3027,82 (в предстоящем году). Ожидается увеличение прибыли с 330156 тыс. руб. до 350156 тыс. руб. (т.е. на 6,06%) и маржинального дохода с 1398156 тыс. руб. до 1887721,6 тыс. руб. (т.е. на 35,01 %).

Также в предстоящем хозяйственном году (цена реализации 1 м остается неизменной -1156 тыс. руб.) намечается увеличение постоянных расходов на 40,69%, увеличение переменных расходов на 2,84%.

Критический объем реализации строительной продукции в предстоящем году на 23,86% выше реализации критического объема реализации строительной продукции в отчетном году.

При прогнозируемом росте прибыли на 10% маржинальный доход увеличится с 32,51 % до 35,01% (на 2,5% больше, чем в первоначальном расчете), в свою очередь критический объем реализации уменьшится с 23,86% до 21,56% (на 2,3 % меньше, чем в первоначальном расчете). Из этого следует, что предприятию нужно произвести и реализовать на 2,3% продукции меньше, по сравнению с первоначальным расчетом, для того чтобы достичь точки безубыточности, при которой достигается безубыточный уровень производства и реализации продукции, т.е. строительная организация не получает ни прибыли, ни убытка, а обеспечивает покрытие только полных затрат на производство 1 м2 жилой площади.

Для обеспечения реализации планов строительной организации необходимо применить на предприятии стратегическое планирование. Организационное стратегическое предвидение строится на опыте прошлых стратегий и связано с изучением, обобщением и анализом. Точку безубыточности строительства можно снизить за счет увеличенйя\'ООъемов производства и понижения затрат. Таким образом, мы получим увеличение прибыли производства и уменьшение убытков.

3. Список используемой литературы:

1. Ройбу А.В. «Бухгалтерский учет» Учебное пособие. - 3-е изд., испр. И доп. - М.: Эксмо,

2006г.

- Положения по бухгалтерскому учету. - М.: Эксмо, 2006г.

- Кондраков Н.П.. Бухгалтерский учет. - М.: Инфра-М, 2005 г.

- План счетов бухгалтерского учета Финансово-хозяйственной деятельности организаций. Изд.

-М.:ОМЕГА-Л, 2006г.

5. «Бухгалтерский учет»: Учебник под ред. ПС. Безруких, 5-е изд., перер. и доп. - М.:

Бухгалтерский учет, 2004г.

6.Документооборот в бухгалтерском и налоговом учете. Книга 1, 2 6-е изд. Перераб. и доп. -М.: Информцентр XXI века, 2001. - 408 с.

7. Закон РФ «О бухгалтерском учете» // Экономика сельскохозяйственных предприятий./1997,

№3

8. Положение по ведению бухучета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от

29.07.1998 № 34-н) - интернет.