Курсовая работа по дисциплине: «Бухгалтерский учёт» Тема: «Учёт капитала»

| Вид материала | Курсовая |

- Курсовая работа по предмету "Бухгалтерский учёт" Тема: "Учёт поступления и выбытия, 462.23kb.

- Курсовая работа По дисциплинам: «Банковские операции» и«Учет в банках» Тема: «Кредитная, 464.21kb.

- Курсовая работа выполняется на материалах конкретного предприятия, объединения, организации,, 2385.11kb.

- Методические указания к выполнению курсовой работы Специальность: Бухгалтерский учет,, 192.6kb.

- Конспект лекций по дисциплине «Бухгалтерский учет в зарубежных странах» Тематика лекций, 1469.78kb.

- Курсовая работа по бухгалтерскому (финансовому) учету бухгалтерский учет материальных, 345.19kb.

- Контрольная работа по дисциплине «Бухгалтерский учет и аудит» Тема: «Учет амортизации, 45.25kb.

- Курсовая работа по предмету: «Бухгалтерский финансовый учет», 784.42kb.

- Рабочая программа По дисциплине «Учет и анализ в издательствах» По специальности 080109., 150.62kb.

- Курсовая работа по дисциплине "Бухгалтерский учет и аудит" на тему: "Учет износа, 303.7kb.

МИНИСТЕРСТВО ПУТЕЙ СООБЩЕНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ПУТЕЙ СООБЩЕНИЯ

Кафедра «Бухгалтерский учёт и аудит»

Курсовая работа

по дисциплине: «Бухгалтерский учёт»

Тема: «Учёт капитала»

| Выполнил: | студент группы К-007 Флоренцев А. С. |

| Проверила: | Антипова М. М. |

Санкт-Петербург

2001 г.

Содержание

Содержание 2

1.Введение 3

2. Основные нормативные документы 3

3. Обзор литературы 4

4. Учёт собственного капитала 5

4.1. Понятие капитала 5

4.2. Учёт уставного капитала 10

4.3. Формирование и учёт уставного капитала акционерного общества 13

4.4. Формирование и учёт уставного капитала в обществах с ограниченной ответственностью (ООО) 15

4.5. Учёт уставного фонда государственного и муниципального унитарного предприятия 16

4.6. Формирование и учёт уставного капитала товариществ 18

4.7. Формирование и учёт паевого (неделимого) фонда производственных и потребительских кооперативов 20

5. Учёт добавочного капитала 21

6. Учёт резервного капитала 24

7. Заключение 26

Список использованной литературы 27

Введение

Значение капитала для организации трудно переоценить. Именно с составления капитала начинается образование любой организации. А формирование уставного капитала связано с целями создания организации и её организационно-правовой формы.

Таким образом, миссия организации неразрывно связана с её капиталом. Общие же принципы его образования являются основой деятельности хозяйствующего субъекта.

Но кроме своего непосредственного значения для организации капитал имеет ещё одно немаловажное аналитическое значение для физических и юридических лиц, вступающих в какие-либо взаимоотношения с данной организацией. При анализе финансового состояния партнёра, например для предоставления кредитов или заключения крупных сделок, партнёры, в первую очередь, обращают внимание именно на размер уставного капитала организации для того, чтобы составить представление о масштабах организации, а также на размер резервного капитала, средства из которого будут задействованы для погашения возможных задолженностей.

Учёт капитала – сложная составляющая бухгалтерского учёта, без знания которой невозможно ведение отчётности в организации. Именно поэтому целью данной работы является более детальное изучение как самого понятия капитала организации и его составляющих, так и методы ведения их учёта.

2. Основные нормативные документы

- Федеральный закон «О бухгалтерском учёте» от 21.11.96 г. № 129-Ф3.

- Гражданский кодекс Российской Федерации. Часть I и II. – М.: Проспект, 1998.

- Положение по введению бухгалтерского учёта и бухгалтерской отчётности в российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000 г. № 31н).

- План счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов СССР от 01.11.01 г. № 56 и рекомендованы для применения на территории управления Российской Федерации письмом Министерства экономики и Министерства финансов РСФСР от 19.12.91 г. №18-5, с изменениями, утверждёнными приказом Министерства финансов Российской Федерации от 28.12.94 г. № 173, от 28.07.95 г. № 81 и от 17.02.91 г. № 15.

- «О формах бухгалтерской отчётности организации». Приказ Минфина РФ от 13.01.2000 г. № 4н.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов Российской Федерации от 13.06.95 г. № 49.

- «О прядке оценки стоимости чистых активов акционерного общества». Приказ от 05.08.96 г. Минфина РФ № 71, Федеральной комиссии по рынку ценных бумаг РФ № 49.

- «Об акционерных обществах». Федеральный закон от 26.12.95 г. № 208-ФЗ.

- «Об обществах с ограниченной ответственностью». Федеральный закон от 26.12.95 г. № 14-ФЗ.

- «Об отражении в бухгалтерском учёте и отчётности операций, связанных с приватизацией предприятий». Письмо Минфина РФ от 23.12.92 г. № 117.

- «О приватизации государственного имущества и об основах приватизации муниципального имущества в Российской Федерации». Федеральный закон Российской Федерации от 21.07.07 г. № 123-ФЗ.

- «О порядке составления и представления эмитентами ценных бумаг отчётов об итогах выпуска ценных бумаг». Инструкция Минфина РФ от 05.05.94 г. № 59.

3. Обзор литературы

Вопросам капитала организаций в современной литературе, посвящённой бухгалтерскому учёту, уделено очень много внимания. Это вызвано важностью обсуждаемого вопроса и необходимостью знания и понимания всех его нюансов и особенностей.

Однако здесь есть и «оборотная сторона медали». При рассмотрении этого вопроса возникают различные понятия – капитал собственный, привлечённый капитал, активный капитал и пассивный капитал. И в разной литературе даются разные толкования этих понятий, что может привести к путанице.

Например, в учебнике под ред. П. С. Безруких капитал рассматривается как совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации. [1, стр. 479] А американские учёные Нидлз, Андерсон и Колдуэлл считают, что это экономические ресурсы, находящиеся в распоряжении собственника фирмы, которые отражают совокупность денежных ценностей (денежных средств и долговых обязательств покупателей); материальных ценностей (товарные запасы, земельные участки, здания и оборудование) и активов, выраженных в форме нематериальных прав (патенты, авторские права и товарные знаки). [Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учёта/Под ред. Я. В. Соколова. – М.: Финансы и статистика, 1994. – стр. 21]

Но расхождения в определениях не означают, что одно из определений неверно, в данном случае оба определения, в целом, правильно раскрывают понятие капитала, используемое в бухгалтерском учёте. Просто оно дано с учётом национальных особенностей (как в случае с приведённым примером) или тех особенностей, которые автор считает наиболее значимыми или хочет выделить.

Поэтому при чтении литературы необходимо учитывать указанные нюансы и составлять всеобъемлющие определения с учётом встречающихся расхождений.

4. Учёт собственного капитала

4.1. Понятие капитала

Каждая организация независимо от организационно-правовых форм собственности должно располагать экономическими ресурсами, т. е. капиталами, для осуществления финансово-хозяйственной деятельности. [2, стр. 122]

Первоначально капитал образуется у коммерческих организаций за счёт взносов учредителей, у государственных унитарных предприятий создаётся государством в минимальных для начала деятельности размерах. Затем капитал возрастает за счёт использования части собственной прибыли организаций и предприятий, путём приобретения ими дополнительного имущества и поступления из других источников. Но первоначальная минимальная величина капитала как гарантия исполнения обязательств перед кредиторами при любых обстоятельствах продолжает отражаться в бухгалтерском учёте и отчётности обособленно.

В конечном итоге капитал коммерческой организации формируется из учредительного (уставного) капитала, т. е. взносов собственников, акционеров, членов товарищества, которые они осуществляют в денежной или имущественной форме, капитализированной прибыли самой организации, т. е. накоплений, использованных на создание нового имущества организации, оставшегося в её хозяйственном обороте, и безведомственного поступления материального имущества или денежных средств из государственных, общественных или частных источников в виде субсидий, пожертвований, целевого финансирования и передачи определённых объектов имущества в собственность организации.

По характеру отражения в бухгалтерском учёте и отчётности следует отличать функционирующий, т. е. действующий, капитал, состав и структура которого приводится в активе баланса, от источников финансирования этого капитала, указываемых в пассиве баланса.

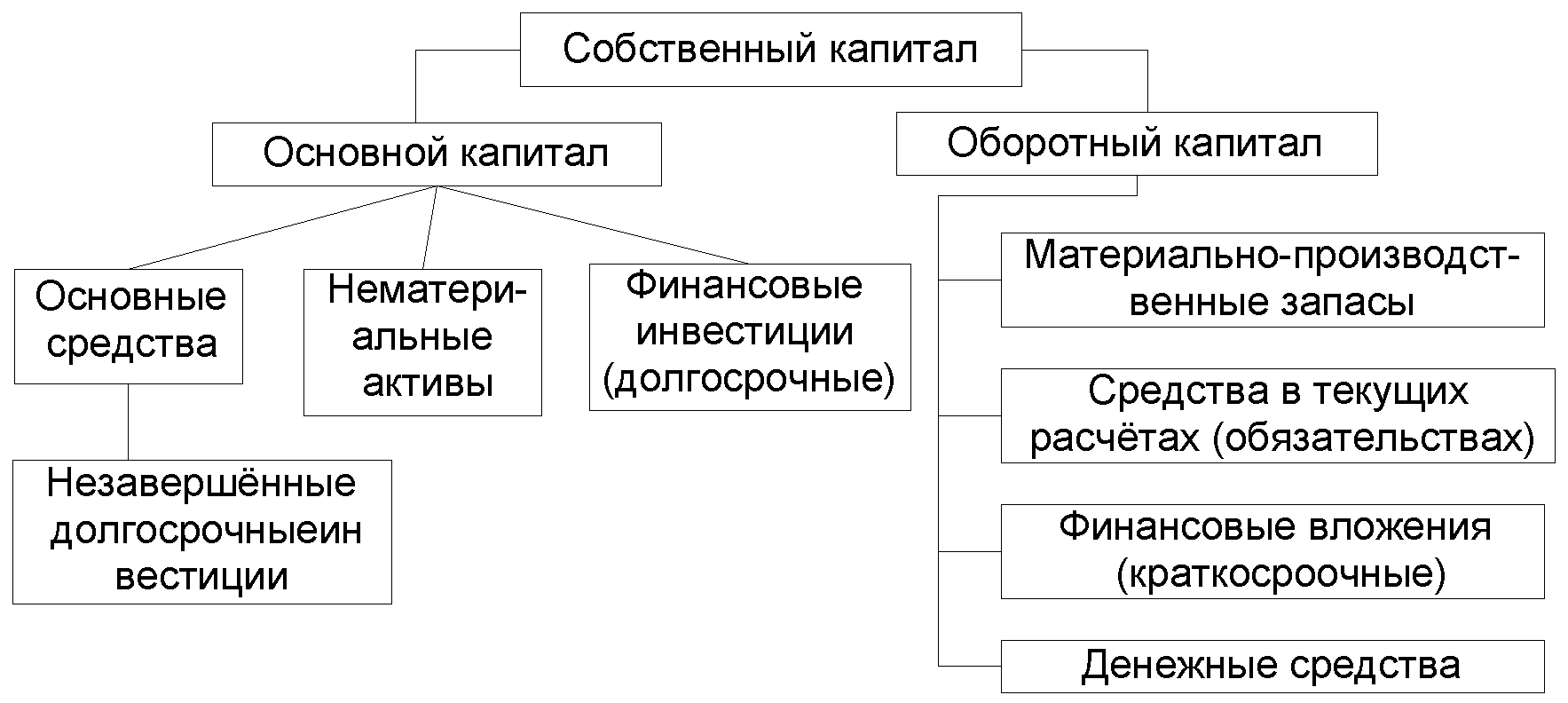

Всё имущество организации (назовем его условно «функционирующий капитал») состоит из внеоборотных и оборотных активов (основных и оборотных средств). Исходя из длительности функционирования, имущество принято подразделять на основной (внеоборотные активы) и оборотный (оборотные активы) капитал (рис. 1).

Рис. 1 Составляющие основного и оборотного капитала [1, стр. 480]

Внеоборотные активы включают стоимость основных средств, нематериальных активов, незавершённых капитальных вложений и долгосрочных финансовых инвестиций. Он предназначен для создания и развития материально-технической базы производственно-хозяйственной деятельности организации.

Оборотные активы реализуют основную целевую задачу коммерции – получение прибыли. Они включают денежные средства, краткосрочные финансовые вложения, средства в текущих расчётах и материальные оборотные средства.

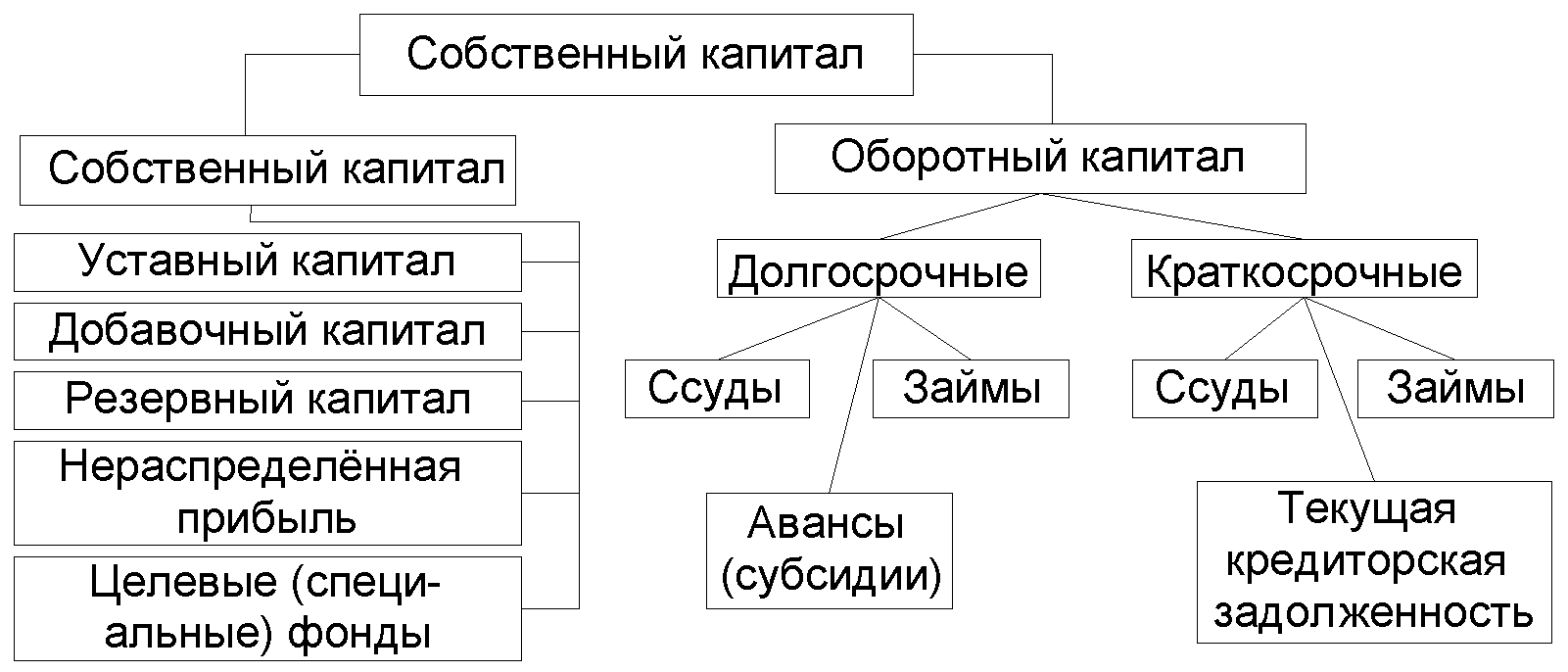

В совокупности основные и оборотные средства определяют стоимость имущества коммерческой организации. Собственные средства количественно приравниваются к собственному капиталу организации, заёмные средства включают ссуды, займы, авансы, кредиторскую задолженность (рис. 2).

Рис. 2 Составляющие собственного и заёмного капитала [1, стр. 481]

Источником формирования собственных средств являются уставный, добавочный, резервный капитал, нераспределённая прибыль, использованная на инвестиции, целевые резервные фонды, безвозмездные поступления и правительственные субсидии. [1, стр. 481]

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал», «складочный капитал» и «уставный фонд», «паевой фонд».

Уставный капитал – совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при её создании для обеспечения деятельности в размерах, определённых учредительными документами.

Складочный капитал – совокупность вкладов участников полного товарищества или товарищества на вере, внесённых в товарищество для осуществления его хозяйственной деятельности.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретённого и созданного в процессе деятельности. [5, стр. 505]

Добавочный капитал включает стоимость имущества, внесённого учредителями (акционерами) сверх зарегистрированной величины уставного капитала (эмиссионный доход), суммы, образующиеся в результате изменений стоимости имущества при его переоценке, другие поступления в собственный капитал организации.

Резервный капитал – это часть собственного капитала, выделяемого из прибыли организации, для покрытия возможных убытков и потерь. Величина резервного капитала и порядок его образования определяются законодательством Российской Федерации и уставом организации.

Нераспределённая прибыль – основной источник накопления имущества организации. Это часть валовой прибыли, оставшаяся после уплаты налога на прибыль в бюджет и отвлечения средств за счёт прибыли на другие цели.

Специальные фонды образуются за счёт отчислений от прибыли, оставшейся в распоряжении организации в соответствие с учредительными документами и принятой учётной политикой. К ним, в частности, относятся фонды накопления, потребления и развития социальной сферы.

Целевые фонды, субсидии и поступления образуются в результате специальных ассигнований из бюджета, внебюджетных фондов, других организаций и физических лиц.

Имущество организации служит материальной и финансовой основой её деятельности. Его величина, состав и структура непосредственно влияют на все основные показатели коммерческой деятельности организации, в том числе на издержки производства и обращения, результаты хозяйствования, уровень ликвидности, на величину многих налогооблагаемых показателей, в первую очередь суммы налога на имущество.

Имущество, включая вещи, деньги, ценные бумаги, имущественные права, результаты интеллектуальной деятельности, относится к объектам гражданских прав. Согласно действующему законодательству имущество юридического лица должно быть обособлено от имущества его учредителей.

Конкретные формы реализации этих требований зависят от особенностей правового статуса хозяйствующих субъектов, определяющих специфику формирования уставного капитала тех или иных организаций.

За счёт заёмных источников покрывается часть стоимости имущества организации, приобретённого в счёт обязательства вернуть поставщику или банку, другому заимодавцу деньги либо ценности, эквивалентные стоимости такого имущества. В составе заёмных средств различают краткосрочные и долгосрочные заёмные средства.

Долгосрочные заёмные средства – это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не раньше, ем через год.

Краткосрочные заёмные обязательства – обязательства, срок погашения которых не превышает одного года. Среди этих средств следует выделить текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчётных операций. К ней относятся: задолженность персоналу по оплате труда, задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и др. [1, стр. 479 – 483]

4.2. Учёт уставного капитала

В соответствии с нормативными документами уставный капитал для разных групп организации и организаций оплачивается полностью или частично на момент их государственной регистрации.

Перед регистрацией организация открывает специальный накопительный счёт в банке, с которого банк до момента государственной регистрации владельца счёта не производит никаких операций. После регистрации накопительный счёт преобразуется в расчётный. Если в течение года с момента регистрации организации её частично оплаченный уставный капитал не будет доведён до заявленного в учредительных документах, организация обязана зарегистрировать уменьшение уставного капитала. Если уменьшенный уставный капитал по сумме меньше установленной законодательством нижней границы, организация ликвидируется.

Учёт уставного капитала (и его разновидностей) ведётся на пассивном счёте 80 «Уставный капитал».

В зависимости от меры ответственности перед акционерами и участниками общества счёт 80 может иметь следующие субсчета:

- объявленный (зарегистрированный) капитал (80/1) – в сумме, указанной в уставе и других учредительных документах;

- подписной капитал (80/2) – по стоимости акций, на которые произведена подписка, гарантирующая их приобретение;

- оплаченный капитал (80/3) – в размере средств, внесённых участниками в момент подписки и реализованных в свободной продаже (80/4);

- изъятый капитал (80/5) – в сумме стоимости акций, изъятых из обращения путём выкупа их обществом у акционера.

На дату регистрации все акции организации учитывают на субсчёте 80/1 «Объявленный (зарегистрированный) капитал», а затем, по мере подписки, оплаты и выкупа перечисляют с одного субсчёта на другой.

По кредиту 80-го счёта отражается сумма вкладов в уставный капитал при преобразовании организации, сразу после её регистрации, в сумме подписки на акции, в доле или безвозмездно вносимой учредителями и государством, а также увеличение уставного капитала за счёт дополнительных вкладов и отчислений части прибыли организации.

По дебету 80-го счёта при уменьшении уставного капитала производят записи на: сумму вкладов, возвращённых учредителям; стоимость аннулированных акций; часть уставного капитала, направляемого в резервный капитал и др.

Сальдо 80-го счёта показывает размер уставного капитала, зафиксированного в учредительных документах организации. После государственной регистрации организации, её уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту 80 «Уставный капитал» и по дебету 75 «Расчёты с учредителями». [2, стр. 124 – 125]

Счет 80 "Уставный капитал" предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 "Уставный капитал" должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 "Уставный капитал" производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями". Фактическое поступление вкладов учредителей проводится по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 "Уставный капитал" организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется "Вклады товарищей".

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 "Расчетные счета", 01 "Основные средства", 41 "Товары" и др.) и кредиту счета 80 "Вклады товарищей". При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 "Вклады товарищей" ведется по каждому договору простого товарищества и каждому участнику договора. [5]

Счет 80 "Уставный капитал" корреспондирует со счетами:

| | по дебету: | | по кредиту: |

| 01 | Основные средства | 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности | 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы | 04 | Нематериальные активы |

| 07 | Оборудование к установке | 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы | 08 | Вложения во внеоборотные активы |

| 10 | Материалы | 10 | Материалы |

| 11 | Животные на выращивании и откорме | 11 | Животные на выращивании и откорме |

| 15 | Заготовление и приобретение материальных ценностей | 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей | 16 | Отклонение в стоимости материальных ценностей |

| 20 | Основное производство | 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства | 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства | 23 | Вспомогательные производства |

| 29 | Обслуживающие производства и хозяйства | 29 | Обслуживающие производства и хозяйства |

| 41 | Товары | 41 | Товары |

| 43 | Готовая продукция | 43 | Готовая продукция |

| 50 | Касса | 50 | Касса |

| 51 | Расчетные счета | 51 | Расчетные счета |

| 52 | Валютные счета | 52 | Валютные счета |

| 55 | Специальные счета в банках | 55 | Специальные счета в банках |

| 58 | Финансовые вложения | 58 | Финансовые вложения |

| 75 | Расчеты с учредителями | 75 | Расчеты с учредителями |

| 81 | Собственные акции (доли) | 83 | Добавочный капитал |

| 84 | Нераспределенная прибыль (непокрытый убыток) | 84 | Нераспределенная прибыль (непокрытый убыток) |

Источник – [5]

4.3. Формирование и учёт уставного капитала акционерного общества

Акционерное общество представляет собой организацию, капитал которой формируется путём продажи акций, т. е. в результате объединения средств многих участников. Юридически собственность акционерного общества не является собственностью акционеров, а само оно не зависит от отдельных физических лиц, владеющих акциями. Акционеры не отвечают по долговым обязательствам общества и не несут финансового ущерба, если акционерное общество обанкротилось, и его долги превышают стоимость реализуемого имущества.

Акционерные общества, как правило, владеют коллективной, или корпоративной, собственностью. Собственниками выступают юридические и/или физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как акционерный. Наиболее полно отражает все аспекты формирования собственного капитала.

Уставный капитал акционерного общества составляется из номинальной стоимости акций общества, приобретенных акционерами.

Акция представляет собой ценную бумагу, удостоверяющую факт взноса определённой суммы в уставный капитал акционерного общества, дающего права участвовать в собраниях акционеров и получать определённую долю в виде дивидендов (дохода держателя акции).

Размер уставного капитала, стоимость одной акции, соотношение простых и привилегированных акций определяются собранием акционеров, указываются в уставе общества и регистрируются в соответствующих государственных органах. Любые последующие изменения уставного капитала утверждаются собранием акционеров и должны быть зарегистрированы в том государственном органе, в котором первоначально был зарегистрирован устав акционерного общества.

Уставный капитал акционерного общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. В то же время он не может быть менее размера, предусмотренного Законом об акционерных обществах.

Уставный капитал оценивается по номинальной стоимости приобретённых акций. Превышение стоимости акций над их номиналом, так называемый учредительный, или эмиссионный, доход учитывается отдельно и направляется на компенсацию разницы, образующейся при реализации акций по стоимости ниже их номинала. Эти средства входят в добавочный капитал, создаваемый акционерным обществом наряду с уставным.

Акционерное общество вправе увеличивать размер уставного капитала путём увеличения номинальной стоимости акций или выпуска дополнительных акций.

Уменьшение размера уставного капитала может быть произведено путём уменьшения номинальной стоимости акций либо покупки части акций в целях сокращения их общего количества.

После регистрации акционерного общества в его бухгалтерском учёте отражается вся сумма уставного капитала, на которую подписались акционеры. Если она меньше, чем зарегистрированная величина уставного капитала, правлению и дирекции акционерного общества необходимо предпринять дополнительные усилия по распространению своих акций. В настоящее время минимальный размер уставного капитала открытого акционерного общества должен составлять не менее 1000-кратной суммы МРМОТ, установленного законодательством Российской Федерации, на дату государственной регистрации общества. А акционерного общества закрытого типа – не менее 100-кратной суммы МРМОТ.

Состав материальных ценностей и нематериальных активов, вносимых в счёт вкладов в уставный капитал акционерного общества, определяют и оценивают по соглашению учредителей, зафиксированному в учредительном договоре. Валюта и валютные ценности оцениваются по курсу Центрального банка Российской Федерации на день регистрации устава общества. Ценные бумаги и другие финансовые активы, вносимые в качестве вклада в уставный капитал, оценивают по соглашению между учредителями.

Акционерное общество по решению общего собрания акционеров может увеличить свой уставный капитал путём выпуска дополнительных акций, обмена облигаций на акции, увеличения номинальной стоимости ранее выпущенных акций. В случаях, предусмотренных действующим законодательством, увеличение уставного капитала может быть осуществлено по решению правления, если такое правило оговорено в уставе акционерного общества. В остальных случаях вопрос об увеличении уставного капитала, его способах и размерах, количестве дополнительно выпускаемых акций и их общей стоимости, новой номинальной стоимости акций, дате начала и завершения дополнительной подписки и правах акционеров по дополнительно выпускаемым акциям решает общее собрание акционеров.

Изменения устава, вызванные увеличением уставного капитала, регистрируются в государственном регистре после реализации ранее выпущенных акций.

Уменьшение уставного капитала акционерного общества производится в исключительных случаях по решению собрания акционеров после уведомления всех его кредиторов в установленные законодательством сроки. Уменьшение величины уставного капитала может быть результатом снижения номинальной стоимости акций или сокращения их количества путём выкупа части акций у их владельцев. Размер уставного капитала уменьшается и в тех случаях, когда подпиской на акции покрыта не вся сумма, указанная в извещении о подписке. [1, стр.483 – 490]

4.4. Формирование и учёт уставного капитала в обществах с ограниченной ответственностью (ООО)

Согласно Федеральному закону от 8 февраля 1998г. №14-ФЗ «Об обществах с ограниченной ответственностью», бухгалтерский учёт уставного капитала и расчётов с учредителями может осуществляться почти также как в АО, с той лишь разницей, что ООО не может выпускать акции. Здесь уставный капитал формируется за счёт взносов (вкладов) учредителей, а поэтому выступает в форме складочного капитала.

Минимальный размер уставного капитала ООО не может быть менее 100 МРМОТ. ООО имеет право увеличивать или уменьшать величину своего уставного капитала с общего согласия вкладчиков. Увеличение уставного капитала ООО может происходить за счёт:

- добавочного капитала;

- свободного остатка прибыли;

- дополнительных взносов учредителей.

Уменьшение уставного капитала может быть в случае:

- выбытия членов ООО (общество обязательно должно выплатить участнику действительную стоимость его доли или выжать в натуральном виде имущество такой же стоимости). [2, стр. 130]

4.5. Учёт уставного фонда государственного и муниципального унитарного предприятия

Унитарным предприятием признаётся коммерческая организация, не наделённая правом собственности на закреплённое за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между его работниками. [3, стр. 529]

Для обеспечения хозяйственной деятельности каждое государственное и муниципальное унитарное предприятие при его организации наделяется основными и оборотными средствами. Их общая первоначальная величина в денежном выражении представляет собой уставный фонд предприятия. [1, стр. 490]

Устав унитарного предприятия должен содержать сведения о размере уставного фонда, порядке и источнике его формирования. [3, стр. 529]

Таким образом, уставный фонд государственного (муниципального) предприятия – это сумма материальных и денежных средств, безвозмездно выделяемых собственником – государством (региональным или местным органом власти) в его постоянное распоряжение.

Основные средства предоставляют предприятию в объёме созданных производственных мощностей и объектов обслуживания производства, а оборотные – в оптимальных размерах (нормативах). Величина норматива зависит от объёма производства и связанных с ним количества и себестоимости приобретаемого сырья, материалов, покупных полуфабрикатов, топлива, тары, запасных частей для ремонта, малоценных и быстроизнашивающихся предметов, величины незавершённого производства, остатков готовой продукции и суммы расходов будущих периодов. Структура оборотных средств предприятий во многом определяется длительностью производственного цикла, серийностью производства, условиями снабжения, системой расчётов с поставщиками. Обычно собственник устанавливает предприятию лишь общую сумму норматива, а распределение его по элементам оборотных средств предприятие осуществляет самостоятельно.

Расчёт величины норматива собственных оборотных средств и его слагаемых – важное условие нормальной работы предприятия и эффективного использования ресурсов. Если норматив окажется меньше действительной потребности в средствах, предприятие не сможет в достаточной степени обеспечить себя материальными ресурсами, вовремя рассчитаться с поставщиками, выплатить заработную плату работникам и др. В то же время, завышенный норматив приводит к созданию излишних запасов, в результате чего снижается уровень рентабельности, возрастает налог на имущество, уменьшается прибыль, оставшаяся в распоряжении предприятия. [1, стр. 490 – 491]

Размер уставного фонда предприятия, основанного на праве хозяйственного ведения, не может быть менее суммы, определённой законом о государственных и муниципальных унитарных предприятиях (не менее 1000 МРМОТ на день предоставления документов на государственную регистрацию).

До государственной регистрации предприятия, основанного на праве хозяйственного ведения, его уставный фонд должен быть полностью оплачен собственником.

Унитарное предприятие, основанное на праве оперативного управления, создаётся по решению Правительства РФ на базе имущества, находящегося в федеральной собственности. Созданное таким образом предприятие называют федеральным казённым предприятием. [3, стр. 529 – 530]

Увеличение собственных оборотных средств за счёт прибыли производится исходя из размера потребности такого увеличения, но в пределах суммы прибыли, оставшейся после обязательных взносов в бюджет и подобных им отчислений. При расчёте потребностей из суммы прироста исключают ту его часть, которая покрывается за счёт увеличения устойчивых пассивов и других источников.

При недостатке собственных оборотных средств по вине предприятия (невыполнение плана по реализации продукции и другие причины) пополнение должно быть произведено за счёт прибыли, полученной от проведения оргтехмероприятий (механизации и автоматизации производства, модернизации оборудования, сокращения численности и расходов на содержание администартивно-управляющего персонала и др.). На период проведения этих мероприятий учреждение банка может предоставить предприятию кредит на временное пополнение оборотных средств. [1, стр. 492]

4.6. Формирование и учёт уставного капитала товариществ

Хозяйственными товариществами и обществами признаются коммерческие организации с разделённым на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счёт вкладов учредителей, а также произведённое и приобретенное хозяйственным товариществом или обществом в процессе его деятельности принадлежит ему на правах собственности.

Хозяйственные товарищества обычно создаются путём объединения собственности коммерческих организаций и индивидуальных предпринимателей. Участники таких товариществ получают по итогам года часть общей прибыли, зависящую от результатов работы организации и доли вклада каждого члена товарищества в уставный капитал. Уставный (складочный) капитал таких организаций формируется из паевых вкладов (долей) участников и пополняется за счёт совместно приобретённого или созданного имущества. Взносы могут быть осуществлены в денежной форме или материальными ценностями, главным образом основными средствами. Возврат пая и совместного имущества при выходе участника из товарищества производится, как правило, в денежной форме. [1, стр. 493]

Согласно Гражданскому кодексу РФ, хозяйственные товарищества, как юридические лица, могут функционировать в форме полного товарищества и товарищества на вере, общества с дополнительной ответственностью и общества с ограниченной ответственностью. [2, стр. 130 – 131]

Имущество полного товарищества, являющегося юридическим лицом, формируется за счёт вкладов участников, полученных доходов, и других законных источников и принадлежит его участникам на праве собственности. Стоимость имущества, созданного за счёт вкладов учредителей, составляет первоначальный размер уставного (складочного) капитала. Доля вклада каждого участника учитывается в его балансе в составе долгосрочных или краткосрочных вложений как паевой взнос в деятельности полного товарищества.

Товарищество на вере является юридическим лицом и включает действительных участников и участников-вкладчиков. Действительные участники товарищества несут полную солидарную ответственность по обязательствам товарищества на вере всем своим имуществом. Участники-вкладчики отвечают по обязательствам товарищества только в пределах своего вклада.

Уставный капитал товарищества формируется из вкладов участников в материальной и денежной форме, при этом доля каждого участника заранее оговаривается в учредительных документах.

Расчёты по вкладам в уставный капитал перечисленных выше товариществ учитывают на одноимённом субсчёте к счёту Расчётов с учредителями. В аналитическом учёте вклады действительных участников и участников-вкладчиков показываются отдельно, причем первоначальные вклады последних осуществляются и отражаются в бухгалтерском учёте только в денежной форме.

В размерах, заранее определённых в юридических документах, образуется уставный капитал обществ с дополнительной ответственностью. Однако при недостаточности имущества такого общества для погашения убытков, связанных с его деятельностью, участники отвечают по обязательствам общества своим имуществом в одинаковом для всех членов кратном размере к суммам их вкладов. Для обеспечения этих условий учёт вкладов в уставный капитал общества с дополнительной ответственностью ведётся по каждому участнику в отдельности. При фактическом поступлении вкладов учредителей кредитуют счёт Расчётов с учредителями и дебетуют счета по учёту имущества и денежных средств.

Наиболее распространённой формой хозяйственных товариществ являются товарищества с ограниченной ответственностью (ТОО). Их уставный капитал образуется только за счёт вкладов участников (учредителей) и может увеличиться или уменьшится лишь с общего согласия вкладчиков. Долевые вклады и паи участников общества с ограниченной ответственностью переходят от собственника к собственнику тоже только с согласия других участников общества, в порядке, предусмотренном уставом общества.

Расчёты по вкладам в уставный капитал ТОО производятся так же, как и у товариществ и обществ других видов. При этом запись по дебету счёта Расчётов с учредителями и кредиту счёта Уставного капитала производится на всю величину уставного капитала, объявленную в учредительных документах.

4.7. Формирование и учёт паевого (неделимого) фонда производственных и потребительских кооперативов

Производственные кооперативы (кооперативные хозяйства, колхозы, сельскохозяйственные и рыболовецкие артели) организуются для совместной деятельности производственной деятельности граждан и юридических лиц. Эта деятельность основана на личном участии и предполагает объединение паевых взносов. Уставный капитал производственного кооператива называется паевым (неделимым) фондом.

К моменту государственной регистрации производственного кооператива его члены обязаны внести не менее 10% паевого взноса; остальную часть они могут вносить в течение года с момента регистрации.

Минимального размера фонда в паевом кооперативе не существует. Увеличение или уменьшение паевого фонда осуществляется с одновременным изменением устава. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. Часть паевого фонда кооператива, приходящаяся на неделимые производственные объекты, включается в неделимый фонд, не подлежащий разделу. При выходе из кооператива эти суммы могут компенсироваться денежными выплатами.

Учёт паевого (неделимого) фонда ведётся на счёте 80 «Уставный капитал» на отдельных субсчетах. Суммы, зачисляемые на эти субсчета в общем порядке, отражаются через дебет 75 «Расчёты с учредителями». Аналитический учёт по субсчетам ведётся по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда.

Потребительские кооперативы включают объединения физических и юридических лиц: гаражно0строительные, садоводческие и огороднические, дачные и др. Основными документами, регламентирующими функционирование потребительских кооперативов, являются ст. 117 ГК РФ и иные нормативные документы. Деятельность этих кооперативов основывается на объединении имущественных паевых взносов его членов. Взносы составляют паевой фонд кооператива, который является аналогом уставного капитала.

Члены кооператива обязаны в течение трёх месяцев после утверждённого годового баланса покрывать возникшие убытки путём внесения дополнительных взносов. Кооперативы имеют право заниматься предпринимательской деятельностью. Получаемая прибыль распределяется между его членами. В этом случае кооперативы ведут раздельный учёт обоих видов деятельности.

При ликвидации кооператива убытки покрываются в обязательном порядке за счёт дополнительных взносов, а при недостаточности – за счёт имущества членов кооператива. [2, стр.131 – 133]

5. Учёт добавочного капитала

Добавочный капитал является одним из внутренних источников финансовых средств, образуется, в основном, за счёт прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, полученных по договору дарения ценностей, эмиссионного дохода. Порядок образования добавочного капитала регулируется нормативными актами. [3, стр. 550]

Учёт добавочного капитала осуществляется на пассивном счёте 83 «Добавочный капитал», на котором отражаются суммы:

- прироста стоимости внеоборотных активов, выявленные по результатам переоценки этих активов. Порядок переоценки регулируется соответствующими нормативными документами;

- разницы продажной и номинальной стоимости акций, образующиеся в процессе формирования уставного капитала акционерного общества.

По кредиту счёта 83 показывают образование и пополнение добавочного капитала. При этом делаются следующие бухгалтерские записи:

| Д-т 01 | «Основные средства», 04 «Нематериальные активы», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» и др. |

| К-т 83 | «Добавочный капитал»; |

| Д-т 75 | «Расчёты с учредителями» |

| К-т 83 | «Добавочный капитал» – на сумму продажи акций по цене, превышающей номинальную цену; |

| Д-т 86 | «Целевое финансирование» |

| К-т 83 | «Добавочный капитал» – на сумму полученного целевого финансирования в виде инвестиционных средств. |

Суммы, отнесённые в кредит счёта 83, как правило, не списываются. Уменьшение (дебетовые записи) по нему могут иметь место лишь в случаях:

- уценки основных средств, оборудования к установке и незавершённого строительства производственного назначения –

| Д-т 83 | «Добавочный капитал» |

| К-т 83 | «Основные средства», 07 «Оборудование к установке», 08 «Капитальные вложения»; |

- увеличения амортизации при переоценке основных средств производственного назначения –

| Д-т 83 | «Добавочный капитал» |

| К-т 02 | «Амортизация основных средств»; |

- увеличения уставного капитала – Д-т 83 К-т 80;

- уменьшения добавочного капитала унитарного предприятия вследствие изъятия у него государственным или муниципальным органом имущества и денежных средств – Д-т 83 К-т 75/3;

- погашения убытка, выявленного по результатам работы за отчётный год – Д-т 83 К-т 84;

- распределения части суммы, учтённой на счёте 83, между учредителями организации – Д-т 83 К-т 75/1;

Аналитический учёт по счёту 83 ведётся по направлению использования средств. [2, стр. 135 – 136]

Счет 83 "Добавочный капитал" предназначен для обобщения информации о добавочном капитале организации.

По кредиту счета 83 "Добавочный капитал" отражаются:

- прирост стоимости внеоборотных активов, выявляемый по результатам переоценки их, – в корреспонденции со счетами учета активов, по которым определился прирост стоимости;

- сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, – в корреспонденции со счетом 75 "Расчеты с учредителями".

Суммы, отнесенные в кредит счета 83 "Добавочный капитал", как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

- погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки, – в корреспонденции со счетами учета активов, по которым определилось снижение стоимости;

- направления средств на увеличение уставного капитала – в корреспонденции со счетом 75 "Расчеты с учредителями" либо счетом 80 "Уставный капитал";

- распределения сумм между учредителями организации – в корреспонденции со счетом 75 "Расчеты с учредителями" и т.п.

Аналитический учет по счету 83 "Добавочный капитал" организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств. [5]

Счет 83 "Добавочный капитал" корреспондирует со счетами:

| | по дебету: | | по кредиту: |

| 01 | Основные средства | 01 | Основные средства |

| 02 | Амортизация основных средств | 02 | Амортизация основных средств |

| 75 | Расчеты с учредителями | 75 | Расчеты с учредителями |

| 80 | Уставный капитал | 84 | Нераспределенная прибыль(непокрытый убыток) |

Источник – [5]

6. Учёт резервного капитала

Резервный капитал создаётся в соответствии с законодательством (ст. 35 Закона «Об акционерном обществе») и учредительными документами организации на покрытие возможных в будущем непредвиденных убытков, потерь. Образуется он за счёт отчислений от прибыли в размерах, установленных уставом или учредительными документами организации. [3, стр. 551] Однако его размер должен находиться в пределах 15% уставного капитала, а размер ежегодных отчислений составлять не менее 5% годовой чистой прибыли. На организации с иностранными инвестициями размер резервного капитала должен быть не менее 25% уставного капитала.

Отчисления в резервный капитал производятся ежегодно при наличии чистой прибыли до достижения размера, предусмотренного уставом АО. [2, стр. 136 – 137]

Средства резервного капитала используются по решению собственника на покрытие балансового убытка организации за отчётный год и на другие цели, предусмотренные законодательством. В случае если резервный капитал образуется за счёт отчислений от чистой прибыли, средства могут быть использованы на выплату дивидендов при недостаточности прибыли отчётного года. [3, стр. 551] Остатки неиспользованных средств этого фонда переходят на следующий год.

Бухгалтерский учёт резервного капитала ведётся на пассивном счёте 82 «Резервный капитал». По кредиту счёта отражается образование резервного капитала, а по дебету – его использование. Кредитовое сальдо счёта показывает сумму неиспользованного резервного капитала на начало и конец отчётного периода.

Отчисления в резервный капитал отражаются следующей проводкой:

чистой прибыли – Д-т 84 К-т 82.

Использование средств резервного капитала отражается в бухгалтерском счёте проводками:

на покрытие убытка – Д-т 82 К-т 84;

-

Д-т 82

«Резервный капитал»

К-т 67

«Расчёты по долгосрочным кредитам и займам», 66 «Расчёты по долгосрочным кредитам и займам» – в части сумм, направляемых на погашение облигаций акционерного общества.

Аналитический учёт по счёту 82 организуется таким образом, чтобы обеспечить получение информации по каналам использования средств. [2, 137 – 138]

При журнально-оредрной форме учёта синтетический и аналитический учёт резервного капитала осуществляются в журнале-ордере № 12. В данном учётном регистре на основании данных из других учётных регистров и документов первичного учёта отражают операции по образованию, пополнению и использованию резервного капитала. На оборотной стороне журнала-ордера приведены аналитические данные по направлениям использования капитала и о его остатках на начало и конец месяца. Эти данные используют при составлении отчёта о движении капитала.

Счет 82 "Резервный капитал" предназначен для обобщения информации о состоянии и движении резервного капитала.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 "Резервный капитал" в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

Использование средств резервного капитала учитывается по дебету счета 82 "Резервный капитал" в корреспонденции со счетами: 84 "Нераспределенная прибыль (непокрытый убыток)" – в части сумм резервного фонда, направляемых на покрытие убытка организации за отчетный год; 66 "Расчеты по краткосрочным кредитам и займам" или 67 "Расчеты по долгосрочным кредитам и займам" – в части сумм, направляемых на погашение облигаций акционерного общества. [5]

Счет 82 "Резервный капитал" корреспондирует со счетами:

| | по дебету: | | по кредиту: |

| 66 | Расчеты по краткосрочным кредитам и займам | 84 | Нераспределенная прибыль (непокрытый убыток) |

| 67 | Расчеты по долгосрочным кредитам и займам | | |

| 84 | Нераспределенная прибыль (непокрытый убыток) | | |

Источник – [5]

7. Заключение

Учёт капитала – сложный процесс и для овладения всеми тонкостями необходимо подкрепление теоретических знаний практическими. В рамках же курсовой работы мы рассмотрели само понятие капитала организации и его составляющие части, а также самые общие особенности и некоторые трудности, возникающие именно при ведении учёта собственного капитала организации и его составляющих частей.

Кроме этого, были рассмотрены отличительные особенности формирования капиталов различных видов правовых форм хозяйствования, а также отличия самих форм хозяйствования (таких как АО, ООО, товарищество, унитарное предприятие, производственный кооператив).

Список использованной литературы

1. Бухгалтерский учёт: Учебник/П.С. Безруких, В. Б. Ивашкевич, Н. П. Кондраков, и др.; Под ред. П. С. Безруких. – 3-е изд., перераб. и доп. – М.: Бухгалтерский учёт, 1999. – 624 с. (Библиотека журнала «Бухгалтерский учёт»)

2. Бухгалтерский учёт: Учебник для вузов/Под ред. проф. Ю. А. Бабаева. – М.: Юнити-Дана, 2001. – 476 с.

3. Козлова Е. П. и др. Бухгалтерский учёт в организациях/Е. П. Козлова, Т. Н. Бабченко, Е. Н. Галанина. – М.: Финансы и статистика, 1999. – 720 с.

4. Кондраков Н. П. Бухгалтерский учет: Учебное пособие. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2000. – 635 с. – (Серия "Высшее образование").

5. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31 октября 2000 г. № 94н)