Грамотное и качественное выполнение всех видов научных работ

| Вид материала | Реферат |

- Грамотное и качественное выполнение всех видов научных работ, 772.37kb.

- Грамотное и качественное выполнение всех видов научных работ, 232.04kb.

- Грамотное и качественное выполнение всех видов научных работ, 393.28kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 974.5kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 544.11kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 1402.2kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 929.72kb.

- Грамотное и качественное выполнение всех видов научных работ. Скидки, оригинальность,, 593.32kb.

- Грамотное и качественное выполнение всех видов научных работ, 623.73kb.

- Литература, 755.58kb.

МЕСТО ДЛЯ ТИТУЛЬНОГО ЛИСТА

СОДЕРЖАНИЕ

Введение...................................................................................................................3

1 Теоретические основания кредитования...........................................................6

1.1 Выведения общего определения кредитования...........................................6

1.2 Принципы, функции и виды кредитования.................................................8

1.3 Механизм выдачи кредита...........................................................................22

2 Анализ тенденций развития банковского кредитования в экономики Украины………………………………………………………………………..…33

2.1 Анализ динамики банковского кредитования...........................................33

2.2 Анализ структуры кредитного портфеля коммерческого банка (на примере ЗАО КБ „ПриватБанк”)..........................................................................45

2.3 Оценка условий банковских кредитов.......................................................48

3 Перспективы развития банковских кредитов в Украине...............................57

3.1 Законодательное регулирование банковского кредита и пути его усовершенствования.............................................................................................57

3.2 Государственное стимулирование расширения банковского кредита....66

3.3 Зарубежный опыт развития банковского кредита.....................................69

Заключение.............................................................................................................83

Список использованных источников...................................................................87

Приложение А. Динамика банковских кредитов в экономику Украины в 2000-2006 годах (по срокам погашения)……………………………………….92

Приложение Б. Баланс ЗАО КБ «ПриватБанк» на 1.01.2006 г…………..……93

Приложение В. Структура кредитного портфеля ЗАО КБ «ПриватБанк» в 2005-2006 годах………………………………………………………………….95

ВВЕДЕНИЕ

Кредитные операции, без преувеличения, являются основным видом активов практически всех банков Украины, составляя в них долю 50-80 %.

Их сущность заключается в проведении комплекса действий, связанных с предоставлением и погашением банковских займов.

Система банковского кредитования представляет собой модель, которая отвечает характеру рыночных отношений, переходу от централизованных к децентрализованным методам кредитования экономических субъектов. Она охватывает принципы, объекты и методы кредитования, механизмы предоставления и погашения ссуд, а также банковский контроль в процессе кредитования.

Важное условие кредитования - это приоритетность предоставления кредитов, которая должна предопределяться исключительно эффективностью проектов (мероприятий) кредитования, уровнем кредитного риска и размером ожидаемой банком прибыли.

Действующая система кредитования зависит не только от ресурсов, но и от установленных НБУ экономических нормативов деятельности коммерческих банков и требований относительно формирования обязательных страховых и резервных фондов. Эти нормативы регламентируют максимально допустимый объем привлеченных средств, размер резервных фондов, предельную сумму выдачи кредита, что делает кредитный механизм зависимым от ликвидности балансов коммерческих банков.

Современная система кредитования представляет собой модель, при которой функционируют новые методы и формы кредитования. В настоящее время принципиально изменился подход банков к организации кредитных отношений; состоялся переход от пообъектного кредитования к кредитованию субъекта, то есть кредитование юридического или физического лица; до унификации методов кредитования клиентов независимо от их отраслевого подчинения и форм собственности. Сейчас кредиты принимают участие во все еще продолжающемся процессе приватизации государственных организаций и управлении государственным долгом. Сложилась система многовариантного кредитования, когда заемщики и банки, пользуясь своим правом, принимают наиболее приемлемую для них форму: как кредиты, которые постоянно находятся в обороте заемщика, так и разовые, что покрывают временный разрыв в платежном обороте.

За 15 лет независимости Украины система банковского кредитования претерпела значительные изменения, все больше приближаясь в последнее время к мировым стандартам в области кредитной деятельности банков. За последние пять лет унифицирована законодательная база, стабильными остаются значения нормативов банковской деятельности, учетной ставки и других показателей, устанавливаемых НБУ и другими органами государственного регулирования банковской деятельности. Однако по ряду причин (не только экономических, но и политических, социальных и др.) развитие банковского кредитования сдерживается, а ставки по кредитам находятся на относительно высоком уровне.

Таким образом, целью дипломной работы является оценка проблем и выработка перспектив развития банковского кредитования в Украине.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить сущность кредитования с позиций разных экономистов;

- выявить общие принципы, функции и виды кредитования;

- проанализировать структуру и динамику развития банковского кредитования в Украине как на макроуровне, так и на примере конкретного банка (в нашем случае объектом анализа выбран «ПриватБанк»);

- сопоставить условия предоставления кредитов различными банками;

- изучить особенности законодательного регулирования банковского кредитования и выявить основные направления его развития;

- оценить зарубежный опыт развития банковского кредитования.

В качестве источников для написания работы выступают:

- Нормативно-правовые акты Украины, в том числе Закон «О банках и банковской деятельности» [3], Хозяйственный [2] и Гражданский Кодексы [1];

- Статистические источники, в том числе Бюллетень Национального Банка Украины за ряд периодов [12-16]

- Периодические и книжные издания, в том числе учебные пособия по банковскому делу и банковским операциям под редакциями Калины А.В. [27], Лаврушина О.И. [35], Мороза А.Н. [38] и др.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

1.1 Выведение общего определения кредитования

Возможность возникновения и развития отношений в сфере пользования временно свободными финансовыми ресурсами связана с кругооборотом и оборотом капитала. В процессе движения основного и оборотного капитала происходит высвобождение ресурсов. Средства труда используются в процессе производства длительное время, их стоимость переносится на стоимость готовой продукции частями. Постепенные восстановление стоимости основного капитала в денежной форме приводит к тому, что высвобождающиеся денежные средства оседают на счетах предприятий. Вместе с тем на другом полюсе возникает потребность в замене изношенных средств труда и достаточно крупных единовременных затратах. Аналогичные по своему характеру процессы происходят и в движении оборотного капитала. Более того, здесь колебания в кругообороте и обороте проявляют себя более разнообразно. Так, в силу сезонности производства, неравномерных поставок и другого происходит несовпадение времени создания и обращения продукции. У одних субъектов появляется временный избыток средств, у других - их недостаток. Это создает возможность возникновения кредитных отношений.

Для покупки или заказа полной версии работы перейдите по ссылке.

2) Экономия издержек обращения. Практическая реализация этой функции непосредственно вытекает из экономической сущности кредита, источником которого выступают в том числе финансовые ресурсы, временно высвобождающиеся в процессе кругооборота промышленного и торгового капиталов. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определить не только избыток, но и недостаток финансовых ресурсов. Именно поэтому столь широкое распространение получили ссуды на восполнение временного недостатка собственных оборотных средств, используемые практически всеми категориями заемщиков и обеспечивающие существенное ускорение оборачиваемости капитала, а следовательно, и экономию общих издержек обращения.

3) Ускорение концентрации капитала. Процесс концентрации капитала является необходимым условием стабильности развития экономики и приоритетной целью любого субъекта хозяйствования. Реальную помощь в решении этой задачи оказывают заемные средства, позволяющие существенно расширить масштаб производства (или иной хозяйственной операции) и, таким образом, обеспечить дополнительную массу прибыли. Даже с учетом необходимости выделения части ее для расчета с кредитором привлечение кредитных ресурсов более оправдано, чем ориентация исключительно на собственные средства. Следует, однако, отметить, что на стадии экономического спада (и тем более в условиях перехода к рыночной экономике) дороговизна этих ресурсов не позволяет активно использовать их для решения задачи ускорения концентрации капитала в большинстве сфер хозяйственной деятельности. Тем не менее, рассматриваемая функция даже в отечественных условиях обеспечила определенный положительный эффект, позволив существенно ускорить процесс обеспечения финансовыми ресурсами отсутствующих или крайне неразвитых в период плановой экономики сфер деятельности.

4) Обслуживание товарооборота. В процессе реализации этой функции кредит активно воздействует на ускорение не только товарного, но и денежного обращения, вытесняя из него, в частности, наличные деньги. Вводя в сферу денежного обращения такие инструменты, как векселя, чеки, кредитные карточки и т.д., он обеспечивает замену наличных расчетов безналичными операциями, что упрощает и ускоряет механизм экономических отношений на внутреннем и международном рынках. Наиболее активную, роль в решении этой задачи играют коммерческий кредит как необходимый элемент современных отношений товарообмена.

5) Ускорение научно-технического прогресса. В послевоенные годы научно-технический прогресс стал определяющим фактором экономического развития любого государства и отдельного субъекта хозяйствования. Наиболее наглядно роль кредита в его ускорении может быть отслежена на примере процесса финансирования деятельности научно-технических организаций, спецификой которых всегда являлся больший, чем в других отраслях, временной разрыв между первоначальным вложением капитала и реализацией готовой продукции. Именно поэтому нормальное функционирование большинства научных центров (за исключением находящихся на бюджетном финансировании) немыслимо без использования кредитных ресурсов. Столь же необходим кредит и для осуществления инновационных процессов в форме непосредственного внедрения в производство научных разработок и технологий, затраты на которые первоначально финансируются предприятиями, в том числе и за счет целевых средне - и долгосрочных ссуд банка.

Итак, кредит - это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, предаваемой во временное пользование.

В условиях рыночной экономики кредит выполняет следующие функции:

Для покупки или заказа полной версии работы перейдите по ссылке.

Со своей стороны банк поставит ряд вопросов к заемщику.

В положительном случае банк готов принять документы заемщика для рассмотрения.

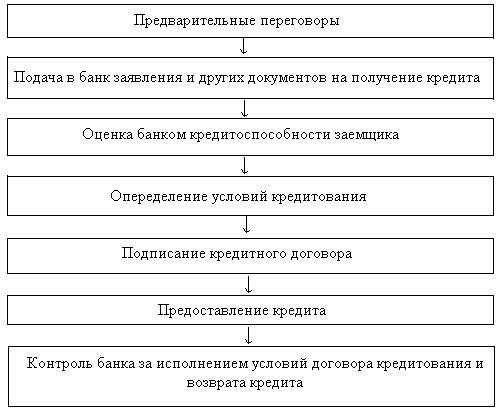

Процедура получения кредита заемщиком показана на рисунке 1.3:

Рисунок 1.3 - Процедура получения кредита.

На втором этапе заемщик для получения кредита обращается снова в банк с ходатайством (заявлением) на имя руководителя учреждения банка.

В заявлении на получение кредита отмечается: целевое назначение кредита, его сумма, срок пользования, включая конкретные сроки погашения кредита, предложенное обеспечение, а также характеристики проекта (мероприятия), которое кредитуется и его экономической эффективности.

Для решения вопроса о предоставлении кредита заемщиком предоставляются необходимые документы, состав которых зависит от характера кредитной операции. Для разных групп клиентов могут разрабатываться разные пакеты документов. В состав пакета документов входят:

- нотариально заверенные копии учредительных документов, положений, регистрационных удостоверений (свидетельств), разрешений на право осуществления отдельных видов предпринимательской деятельности, документы, которые заверяют право собственности на землю или право временного пользования земельным участком, и прочие документы, которые подтверждают правомерность клиента в получении кредита;

- технико-экономическое обоснование кредитованного мероприятия, которое характеризует уровень его эффективности, рентабельности и окупаемости с расчетами ожидаемых поступлений от реализации продукции (проведения работ, предоставления услуг), за счет которых предполагается погасить будущий кредит;

- годовой отчет, баланс заемщика на две последних отчетных даты с периодическими статистическими отчетами и отчетами о финансовых результатах, декларации о доходах, другая отчетность и материалы для определения кредитоспособности заемщика, обеспеченности возврата кредитов, а при необходимости - выводы аудиторских организаций для подтверждения его финансового состояния;

- копии контрактов на подтверждение кредитной операции или договор о намерениях, включая договоры аренды помещений, оснащения, а также другие документы, которые сопровождают осуществление кредитного мероприятия;

- выписки со счетов заемщика, в случае если его текущий счет открыт в другом банке;

- перечень имущества (имущественных прав), которое предлагается в залог, оригиналы и надлежащим образом заверенные копии документов, которые подтверждают право собственности залогодателя на это имущество (имущественные права).

Заемщик подает банку копию карточки с образцами подписей лиц, которым соответственно действующему законодательству или учредительных документов предприятия предоставлено право распоряжаться счетами в банка и подписи на платежных и других расчетных документах, справку налоговой администрации о постановке на учет, справку банка об остатках средств на счетах и наличии задолженности по займам.

В случае необходимости банк может требовать предъявить другие документы и сведения, которые подтверждают обеспеченность возвращения кредита и надежность финансового состояния заемщика.

Для заемщиков, которые имеют постоянные кредитные отношения с банком и хорошую репутацию, перечень документов может быть сокращен.

Срок рассмотрения заявления заемщика определяется руководителем учреждения банка и вычисляется исходя из времени представления заемщиком полного пакета документов.

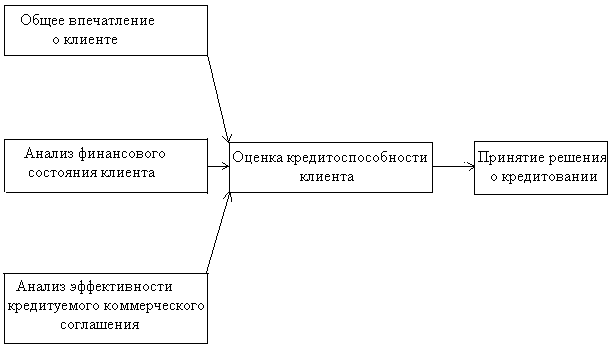

Оценка кредитоспособности заемщика.

При заключении кредитного договора банк должен тщательно проанализировать кредитоспособность заемщика. Схема оценки кредитоспособности показана на рисунке 1.4.

Рисунок 1.4 - Схема оценки кредитоспособности

Кредитоспособность представляет собой оценку банком заемщика с точки зрения возможности и целесообразности предоставления ему кредита и определяет вероятность своевременного возвращения ссуд и выплаты процентов по ним в будущем.

Анализ кредитоспособности имеет своей целью дать качественную оценку заемщика, которая определяется банком при решении вопроса о возможности и условиях кредитования, предусматривать способность и готовность клиента возвратить взятые им взаймы средства в соответствии в условиями кредитного договора, а также оценить обоснованность и целесообразность кредитных вложений и дальнейших отношений в области кредитования между банком и заемщиком.

Задача анализа:

- обнаружить финансовое состояние клиента;

- предупредить потери кредитных ресурсов вследствие неэффективной хозяйственной деятельности заемщика;

- стимулировать деятельность предприятия в направлении повышения ее эффективности;

- повысить эффективность кредитования;

- оценить уровень риска кредитования для банка.

Оценка кредитоспособности клиентов банка ведется по следующим направлениям:

а) общее представление о клиенте;

б) анализ финансового состояния клиента;

в) анализ эффективности соглашения, которое кредитуется.

Для покупки или заказа полной версии работы перейдите по ссылке.

Таблица 2.4 – Структура банковских кредитов Украины в 2000-2006 годах в ценах 2000 года (в разрезе валют)

| Дата | Признак классификации | Итого объемы кредитов в ценах 2000 года (млн грн) | Доля в общем объеме (%) | ||

| В нац валюте в сопоставимых ценах (млн грн) | В ин валюте в сопоставимых ценах (млн грн) | В нац валюте | В ин валюте | ||

| 01.01.00 | 7234,51 | 6908,27 | 14142,78 | 51,15 | 48,85 |

| 01.01.01 | 8533,15 | 7464,61 | 15997,76 | 53,34 | 46,66 |

| 01.01.02 | 11972,78 | 9935,55 | 21908,33 | 54,65 | 45,35 |

| 01.01.03 | 18451,78 | 13688,82 | 32140,60 | 57,41 | 42,59 |

| 01.01.04 | 27575,35 | 20368,21 | 47943,56 | 57,52 | 42,48 |

| 01.01.05 | 31748,78 | 23179,90 | 54928,68 | 57,80 | 42,20 |

| 01.01.06 | 45726,43 | 34920,39 | 80646,26 | 56,70 | 43,30 |

| 01.11.06 | 57844,01 | 54581,55 | 112425,56 | 51,45 | 48,55 |

Рисунок 2.3 - Структура банковских кредитов Украины в 2000-2006 годах в ценах 2000 года (в разрезе валют)

Из таблицы 2.4 и рисунка 2.3 видно, что если в 2000-2002 годах доля гривневых кредитов существенно росла (за три года ее доля в общем объеме банковских кредитов увеличилась с 51,15 % до 57,41 %), то в 2003-2004 ее динамика затормозилась, а в 2005-2006 вообще пошла на спад. Такая тенденция свидетельствует об уменьшении доверия в гривне за последние 2 года. Причин этому, по мнению автора, две:

- Экспансионная денежная политика государства в последние два года, приведшая к темпам инфляции более 10 %: 10,3 % в 2005 году и 11,6 % в 2006 году.

- Рост доверия к иностранным валютам, прежде всего к Евро, курс которой остается стабильным на протяжении нескольких лет, а на фоне относительно слабых на сегодняшний день валют (гривни и доллара) растет.

2. По статусу заемщика:

Таблица 2.5 – Динамика объемов банковских кредитов Украины в 2000-2006 годах в ценах 2000 года (по статусу заемщика)

| Дата | Признак классификации | Абсолютный прирост (млн грн) | Относительный прирост (%) | |||

| Физическим лицам в ценах 2000 года (млн грн) | Субъектам хозяйствования в ценах 2000 года (млн грн) | Физ лицам | СХД | Физ лицам | СХД | |

| 01.01.2000 | 1341,60 | 12801,18 | - | - | - | - |

| 01.01.2001 | 1710,10 | 14287,66 | 368,50 | 1486,48 | 27,47 | 111,61 |

| 01.01.2002 | 1922,25 | 19986,08 | 212,15 | 5698,42 | 12,41 | 139,88 |

| 01.01.2003 | 2983,03 | 29157,57 | 1060,78 | 9171,49 | 55,18 | 145,89 |

| 01.01.2004 | 6950,02 | 40993,54 | 3966,99 | 11835,97 | 132,99 | 140,59 |

| 01.01.2005 | 9804,16 | 45744,83 | 2854,14 | 4751,29 | 41,07 | 111,59 |

| 01.01.2006 | 18871,22 | 61775,03 | 9067,07 | 16030,20 | 92,48 | 135,04 |

| 01.11.2006 | 34799,62 | 77625,94 | 15928,40 | 15850,91 | 84,41 | 125,66 |

| Итого: | | | 33458,02 | 64824,76 | 2493,889 | 506,3967 |

Рисунок 2.4 - Динамика банковских кредитов Украины в 2000-2006 годах в ценах 2000 года (по статусу заемщика)

Из таблицы 2.5 и рисунка 2.4 видно, что в относительных величинах динамика кредитов физическим лицам была более впечатляющей, чем кредитов СХД. За 7 анализируемых лет величина кредитов физ лицам возросла почти в 26 раз, в то время как кредитов СХД только в 6 раз. Такая тенденция свидетельствует о том, что в нашей стране структура кредитования (по статусу заемщика) меняется, и уже нет того гигантского преимущества доли кредитов СХД. На фоне стабильности экономической ситуации, упрощенной системы получения кредитов для физ лиц (многие банки при оформлении кредита физ лицу в последнее время даже не требуют справки о доходах) и перенимания опыта западных стран такая тенденция не является удивительной. Данную тенденцию целесообразно изобразить на круговой диаграмме (см. рисунок 2.5)

На рисунке 2.5 динамика периодов идет от внутреннего кольца диаграммы к внешнему. То есть, внутреннее кольцо характеризует ситуацию в начале 2000 года, а внешнее – на 1.11.2006 года. Из рисунка 2.5 видно, что с каждым последующим кругом (двигаясь от внутреннего к внешнему) длина синей полосы растет в сравнении с длиной красной полосы, что подтверждает существенное увеличение доли кредитов физическим лицам в их общем объеме.

Рисунок 2.5 - Структура банковских кредитов Украины в 2000-2006 годах в ценах 2000 года (по статусу заемщика)

3. По срокам кредитования. В соответствии с классификацией НБУ, предложенной в издаваемом им Бюллетене, кредиты делятся на краткосрочные (срок погашения до 1 года включительно) и долгосрочные (срок погашения более 1 года).

Таблица 2.6 – Динамика объемов банковских кредитов Украины в 2000-2006 годах в ценах 2000 года (по срокам погашения)

| Дата | Признак классификации | Абсолютный прирост (млн грн) | Относительный прирост (%) | |||

| Краткосрочные (до 1 года включительно) (млн грн) | Долгосрочные (более 1 года) (млн грн) | Краткосрочные | Долгосрочные | Краткосрочные | Долгосрочные | |

| 01.01.2000 | 7235,40 | 6907,38 | - | - | - | - |

| 01.01.2001 | 8765,90 | 7231,86 | 1530,50 | 324,48 | 21,15 | 4,70 |

| 01.01.2002 | 12379,73 | 9528,60 | 3613,83 | 2296,74 | 41,23 | 31,76 |

| 01.01.2003 | 15884,53 | 16256,06 | 3504,80 | 6727,47 | 28,31 | 70,60 |

| 01.01.2004 | 23163,70 | 24786,82 | 7279,17 | 8530,76 | 45,83 | 52,48 |

| 01.01.2005 | 25137,10 | 29791,58 | 1973,40 | 5004,76 | 8,52 | 20,19 |

| 01.01.2006 | 30806,87 | 49839,39 | 5669,77 | 20047,81 | 22,56 | 67,29 |

| 01.11.2006 | 39911,07 | 72514,49 | 9104,20 | 22675,10 | 29,55 | 45,50 |

| Итого: | | | 32675,67 | 65607,10 | 451,61 | 949,81 |

Из таблицы 2.6 и Приложения А видно, что динамика долгосрочных кредитов в сравнении с краткосрочными была более существенной как абсолютных, так и в относительных величинах. Общий прирост долгосрочных кредитов за 7 лет в абсолютных величинах составил 65607,1 млн грн, а краткосрочных – 32675,67 (то есть более чем в 2 раза меньше). В относительных величинах прирост долгосрочных кредитов составил 949,81 % (то есть рост в индексном измерении составил более чем 10 раз), краткосрочных – 451,61 %.