Рекомендации по развитию и совершенствованию личного страхования 23 > Всеобщая классификация страховых отношений 24 2 Классификация отрасли личного страхования 24

| Вид материала | Реферат |

- Тема Страхование как экономическая категория > Предмет, метод и задачи страхования, 100.28kb.

- 2 Страховая медицина – рыночная модель финансирования здравоохранения, 43.17kb.

- Предложения ООО нвк си по развитию личного страхования с учетом специфики мусульманского, 81.38kb.

- Классификация страхования грузов, 16.68kb.

- Добровольное медицинское страхование, 11.09kb.

- Договор страхования, 73.35kb.

- Необходимость и экономическая сущность страхования. Классификация страхования, 1133.32kb.

- Методические рекомендации по организации проведения выездных проверок плательщиков, 617.59kb.

- Вопросы к экзамену по дисциплине «Страхование», 21.86kb.

- Программа курса «Личное страхование», 32.13kb.

Содержание

Стр.

Введение 2

Глава 1. Теоретические аспекты обязательного личного страхования 4

1.1. Понятие, виды личного страхования в России 4

1.2. Личное страхование в зарубежных странах 11

Глава 2. Анализ отрасли личного страхования 15

2.1. Анализ ситуации на рынке личного страхования 15

2.2. Оценка использования различных систем возмещения 20

Глава 3. Перспективы развития отрасли личного страхования

3.1. Рекомендации по развитию и совершенствованию личного страхования 23

3.2. Всеобщая классификация страховых отношений 24

3.2.1. Классификация отрасли личного страхования 24

3.2.2. Классификация страхования финансовых рисков 25

3.3. Проектирование годичных тарифных нетто-ставок и страховых премий 26

Заключение 29

Список использованной литературы 31

Приложения 34

Введение

Личное страхование - область страхования, объектом которой выступают жизнь, здоровье, трудоспособность человека, а также форма организации сбережений к определенному возрасту, установленному сроку или на определенные цели (страхование на дожитие, страхование пенсий).

Страхование жизни, как утверждают специалисты, медленно, но верно становится частью нашей жизни. Все большее число россиян понимают, что это действенная и эффективная защита себя и членов своей семьи от неожиданностей, на которые так щедра наша жизнь. К сожалению, далеко не все наши граждане отчетливо представляют себе, что такое страхование жизни. Поэтому и приобретают страховой полис лишь тогда, когда это просто необходимо: для заграничного путешествия или в случае оформления кредита. А ведь страхование жизни – не только способ материальной поддержки самого себя на случай непредвиденных событий, а еще и прекрасный способ приумножить собственные доходы.

В настоящий момент страхование жизни — один из основных видов предоставляемых страховых услуг во всем мире. В экономически развитых странах на страхование жизни приходится от 37% до 78% сборов премий страховых компаний и подавляющее большинство заключенных договоров страхования. Резервы по личному страхованию и особенно долгосрочному страхованию жизни являются одним из основных источников внутренних национальных инвестиций. Доля страхования жизни на российском рынке несопоставимо меньше, чем в других странах с развитой рыночной экономикой. В 2010 году доля страхования жизни в российском ВВП составила 0,1%. Российскими страховщиками было собрано всего 397 рублей на душу населения. Если взять страны Запада, то там уже в 2009 году доля рынка страхования жизни была представлена куда более значимыми цифрами: 51% - в Польше, 41% - в Чехии, 15% - в Болгарии. В таких странах, как Япония, страхование жизни занимает 78% рынка, или 330,7 млрд долл. США; в Великобритании – 75%, или 349,7 млрд долл. США; во Франции – 70%, или 187 млрд долл. США. Потенциал страхования жизни в России велик, растет с каждым годом и, глядя на опыт похожих на нас по уровню развития регионов - Азии, Латинской Америки, Восточной Европы, мы уверены, что уже в ближайшем будущем страхование жизни станет одним из основных финансовых инструментов российских граждан.

Целью курсовой работы является совершенствование системы обязательного личного страхования в России.

Задачи курсовой работы:

- рассмотреть понятия и виды личного страхования;

- проанализировать современное состояние рынка личного страхования в РФ;

- исследовать личное страхование в зарубежных странах;

- дать оценка использования различных систем возмещения в соответствии с вариантом;

- дать рекомендации по совершенствованию личного страхования в России;

- дать классификацию схем личного страхования и страхования финансовых рисков;

- рассчитать в соответствии с вариантом годичные тарифных нетто-ставки и страховые премии.

Объектом исследования курсовой работы является обязательное личное страхование.

Предметом исследования является личное страхование.

^

Глава 1.Теоретические аспекты обязательного личного страхования

1.1.Понятие, виды личного страхования в России

Все виды страхования, имеющие отношение к событиям в жизни отдельного гражданина, относятся к личному страхованию. В таких случаях объектом страхования служат интересы застрахованного, связанные с его здоровьем, трудоспособностью, жизнью или пенсионным обеспечением в старости.

Российская страховая система предусматривает следующие основные виды личного страхования [11; с.115]:

- страхование жизни;

- медицинское страхование;

- страхование от несчастных случаев и болезней;

- накопительное страхование;

- пенсионное страхование.

Рассмотрим их подробнее.

Страхование жизни. Договор заключается на срок от одного года, и предметом страхования служат имущественные интересы гражданина, связанные с его жизнью. Страховым событием считается случай, предусмотренный в договоре страхования: смерть застрахованного до наступления даты окончания договора; дожитие застрахованного до оговоренной даты окончания договора; дожитие им до установленного договором срока выплаты страховой ренты.

Выгода страхования жизни для гражданина в том, что оно дает защиту и уверенность при любых жизненных коллизиях, и представляет собой эффективный способ финансового планирования личной перспективы и будущего своих детей и близких. Каждому из нас знакомы насущные вопросы: Как накопить на образование ребенку? Каким образом обеспечить своих близких в будущем? Как наилучшим образом не только сберечь деньги, но и приумножить их? На все эти вопросы дает ответы страхование жизни, которое доступно сегодня любому россиянину, в любом уголке Российской Федерации. Приобретая страховой полис, гражданин выбирает для себя современный и эффективный способ защиты своего благосостояния в перспективе. Чувство ответственности за благополучие семьи, супруга, детей делает страхование жизни необходимостью и абсолютно осознанным выбором.

Страховые компании предлагают сегодня гражданам разнообразные виды страхования жизни, которые призваны предоставлять материальную помощь человеку при потере им способности трудиться, а также его близким – в случае его гибели. Рядом программ обусловлены также и выплаты в связи с преждевременным выходом на пенсию из-за болезни, по причине получения травм на производстве и т.д.

Классифицировать виды страхования жизни можно следующим образом: страхование без накоплений и накопительные формы страхования (позволяющие увеличить объем накоплений). Каждый из этих видов породил, в свою очередь, свои страховые продукты, и все вместе они формируют все то разнообразие предложений, которое имеет место на рынке [6; с.187].

^ Временное страхование жизни

Полис страхования жизни на определенный срок гарантирует уплату выгодоприобретателю обусловленную договором страхования сумму, если застрахованное лицо постигнет смерть до окончания действия полиса. Когда страховой период заканчивается, - клиент не получает обратно свой взнос, и деньги остаются у страховой компании. Временное страхование – самый недорогой вид страхования жизни, который предоставляет определенные гарантии, но не дает возможности сделать сбережения.

Страхование жизни на определенный срок, в свою очередь, может осуществляться в различных формах [19; с.214]:

- обычный страховой полис без специальных условий;

- обратимый страховой полис;

- возобновляемый страховой полис;

- полис страхования с уменьшающимся покрытием;

- групповой страховой полис на конкретный срок.

^ Пожизненное страхование жизни

Этим видом страхования гарантируется страховое возмещение на протяжении всего периода жизни застрахованного лица. При этом клиент не лишается суммы страховой премии, - она накапливается. Такой страховой полис позволяет выгодоприобретателю рассчитывать на страховое возмещение на случай гибели страхователя. Но и сам владелец полиса (страхователь) имеет право в любой момент расторгнуть контракт со страховой компанией и получить на руки его стоимость наличными. Отличительной чертой этого вида страхования жизни является то, что регулярный характер уплаты страховых взносов обеспечивает какое-то минимальное возмещение, независимо от того, получает ли страховщик прибыль или нет. Минусом этого вида страхования жизни является его высокая стоимость, невозможность изменения условий уже заключенного договора. То есть, гарантии в данном случае обходятся недешево.

…………….

^ Страхование от болезней и несчастных случаев. Этот вид личного страхования обусловлен необходимостью защиты застрахованного от расходов, связанных с наступлением несчастного случая или болезни. Вред, причиненный здоровью гражданина, является страховым случаем. И, в соответствии со Статьей 934 Гражданского кодекса РФ, есть возможность осуществить личное страхование от наступления такого рода события. Аналогично, эти же расходы можно застраховать и по отдельному договору медицинского страхования, и по договору имущественного страхования.

Обязанностью страховщика является произвести страховую выплату в следующих случаях [35; с.189]:

- смерть застрахованного гражданина в связи с несчастным случаем или болезнью;

- нанесение ущерба здоровью застрахованного гражданина по причине несчастного случая или болезни;

- утраты им трудоспособности в результате несчастного случая и болезни.

Добровольное страхование от несчастных случаев имеет две организационные формы. Различают индивидуальное и коллективное страхование от несчастных случаев. Договор индивидуального страхования заключается физическим лицом и распространяется на страхователя и членов его семьи. По договору коллективного страхования в качестве страхователя выступает юридическое лицо, застрахованными являются физические лица, в жизни и здоровье которых страхователь имеет материальный интерес.

Договоры коллективного страхования заключаются либо работодателями, либо ассоциациями и обществами в пользу их членов, например спортивными клубами, профессиональными союзами. Страховое покрытие по договору коллективного страхования может ограничиваться только периодом профессиональной или общественной деятельности, а может и распространяться на частную жизнь застрахованного, что зависит от выбора страхователя. Ограниченное страховое покрытие от несчастных случаев на производстве, во время исполнения служебных обязанностей или участия в соревнованиях используется чаще, чем неограниченное.

По договору добровольного страхования от несчастных случаев объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем и трудоспособностью застрахованного лица.

Под несчастными случаями понимается внезапное, непредвиденное внешнее воздействие на организм человека, следствием которого становится временное или постоянное расстройство здоровья, а также смерть застрахованного. Внезапность понимает под собой, что событие должно быть кратковременным по своему разрушительному воздействию на организм человека и не может выступать в качестве хронического заболевания или длительного воздействия окружающей среды. Непредвиденность означает, что вред нанесен лицу неумышленно, не по воле застрахованного лица.

Страхователь с письменного согласия застрахованного имеет право назначить любое лицо или несколько лиц в качестве получателя страховой суммы (выгодоприобретатель) на случай его смерти. Если такое лицо не назначено, то получателем страховой суммы, выгодоприобретателем в случае смерти застрахованного является его наследник.

В период действия договора страхования выгодоприобретатель, назначенный в договоре страхования, может быть заменен другим лицом. Об этом должен быть письменно уведомлен страховщик. Замена выгодоприобретателя по договору страхования допускается только с согласия застрахованного.

Данный договор страхования подчиняется всем основным правилам страхования и возлагает на страховую компанию обязанность выплаты страхового возмещения в результате наступления страхового случая.

Страховым случаем является совершившееся в период действия договора страхования событие, предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика произвести выплату страхового обеспечения страхователю, застрахованному лицу, выгодоприобретателю или иным лицам.

К страховым случаям относятся травмы, несчастные случаи, отравления и др.

Под травмой и несчастным случаем в данной ситуации следует понимать [29; с.146]:

- травму - одномоментное внезапное воздействие на организм внешнего фактора, вызывающее в тканях и органах анатомические и функциональные нарушения, которые сопровождаются местной и общей реакцией;

- несчастный случай - неожиданное, не зависящее от воли страхователя, застрахованного лица, выгодоприобретателя событие, идентифицируемое по месту и времени его наступления и сопровождающееся негативными последствиями в отношении объекта страхования;

- инвалидность I, II, III группы, установленная застрахованному лицу не позже одного года со дня окончания срока действия договора страхования в результате событий, имевших место в период действия договора страхования, за исключением случаев приобретения инвалидности лицом, застрахованным от несчастного случая;

- инвалидность I, II группы, установленная застрахованному лицу в результате событий, имевших место в период действия договора страхования, за исключением отдельных случаев, а также инвалидности, установленной в результате заболевания, впервые диагностированного в период действия договора страхования.

Также страховыми случаями признаются следующие события в зависимости от выбранной программы страхования.

Существует несколько основных программ страхования [16; с.89]:

1. Страхование жизни. Риски "Дожитие застрахованного" и "Смерть застрахованного".

2. Смешанное страхование жизни. Риски "Дожитие застрахованного", "Смерть застрахованного", "Получение травмы застрахованным" и риск "Инвалидность застрахованного от несчастного случая".

3. Накопительное страхование жизни. Риск "Дожитие застрахованного".

4. Страхование жизни с условием выплаты двойной страховой суммы в случае смерти от травмы. Риски "Дожитие застрахованного", "Смерть застрахованного" и "Смерть застрахованного от несчастного случая".

Страховыми случаями признаются следующие события:

1) травмы, полученные страхователем (застрахованным) в период действия договора страхования в результате несчастного случая на производстве, в быту или в результате неправильных медицинских манипуляций (ушиб головного, спинного мозга, внутренних органов, перелом, вывих костей, ранение, разрыв, ожог, отморожение, поражение электричеством, сдавление, полная или частичная потеря органа); случайное острое отравление химическими веществами, ядовитыми растениями, лекарствами, заболевание ботулизмом, клещевым, послепрививочным энцефалитом (энцефаломиелитом), полиомиелитом, гематогенным остеомиелитом, наступившее в период действия договора страхования;

2) инвалидность I, II, III группы; инвалидность детства, установленная страхователю (застрахованному) в результате вышеперечисленных заболеваний, происшедших в период действия договора страхования в течение одного года со дня его наступления;

3) смерть страхователя (застрахованного) в период действия договора страхования от случайного попадания в дыхательные пути инородного тела, утопления, анафилактического шока, переохлаждения организма (за исключением смерти от простудного заболевания) или от заболевания дифтерией, если диагноз подтвержден медицинскими документами либо органами санитарно-эпидемиологической службы, а также смерть от заболевания, предусмотренного п. 1, в течение одного года со дня его наступления.

Страхователь, заключая договор страхования, вправе по своему усмотрению выбрать страховой риск или сочетание рисков, предусмотренных тарифными ставками. При наступлении страхового случая, предусмотренного подпунктом договора, выплата страхового обеспечения производится на основании документов лечебно-профилактического учреждения.

Размер страхового обеспечения определяется в соответствии с методическими указаниями, разработанными страховыми компаниями в соответствии с законодательством РФ. Например, при установлении страхователю (застрахованному) инвалидности страховое обеспечение выплачивается в следующих размерах от страховой суммы:

- 100% при установлении I группы инвалидности;

- 70% при установлении II группы инвалидности;

- 40% при установлении III группы инвалидности;

- 30% при установлении инвалидности с детства.

Не являются страховыми случаями события, если они произошли в результате:

……………

- ^

Личное страхование в зарубежных странах

История личного страхования восходит к началу нашей эры. Еще в древней Индии образовывались денежные фонды для благотворительных целей, а у древних иудеев существовали коммунальные учреждения, аккумулирующие средства с целью взаимопомощи. Аналогичные фонды создавались и в Римской империи в виде коллегий. Из них оказывалась финансовая помощь членам коллегии в различных затруднительных ситуациях, в том числе и для поддержания родственников умершего [34; с.86].

Организации, подобные римским коллегиям, существовали и в средние века. Они возникали как цеховые объединения ремесленников и оказывали материальную помощь своим членам и их семьям при несчастных случаях, болезнях или смерти. Размер ущерба, как и сумма помощи, распределялись на всех членов объединения. Еще не существовало страховых платежей, которые бы регулярно вносились в общую кассу, или заранее сформированных страховых фондов. Один и тот же коллектив ремесленников и торговцев выступал и как коллектив страхователей, и как страховщик.

С XVII века в практике подобных объединений начинают использоваться статистические методы оценки риска и делаются первые попытки построения таблиц смертности. Их исследование, а также развитие теории вероятности позволили организовать общества страхования жизни на научных началах, получает развитие актуарная наука как часть финансовой математики. В это время появляются аннуитеты как форма ежегодно получаемого дохода, начисляемого на банковский вклад, и страхование, которое преследовало те же цели. Это так называемое страхование ежегодного дохода как форма страхования на дожитие. Данное событие послужило стимулом к созданию страховых организаций, специализирующихся на проведении операций по страхованию жизни. Огромную роль в развитии личного страхования сыграли страховые общества Англии. Первое из них было организовано в Лондоне в 1698 году, там же со временем появилось и первое крупное общество страхования жизни под названием «Amicable» , что в переводе означает «дружеский». Первопроходцы этого вида страхования выработали основные элементы и методы страхования жизни, которые используются и по сей день. К примеру, уже тогда впервые составляются договоры, предусматривающие выплату фиксированных страховых сумм в случае смерти застрахованного. Несколько позже общества страхования жизни возникают и в других странах. В Германии первое из них появилось в 1827 году, во Франции – в 1829, в США – в 1830. И уже к концу XIX века застраховать свою жизнь можно было в любом европейском государстве [28; с.112].

Далее рассмотрим особенности личного страхования в зарубежных странах на современном этапе.

^ Личное страхование в Германии

Страховое дело в Германии разделено между системой государственного социального обеспечения и частным сектором страховых услуг. Социальное страхование обязательно для всех работников наемного труда, если они не охвачены сектором частных страховых дел. Имеется в виду страхование по старости, на случай безработицы, страхование на случай временной утраты трудоспособности.

Частный сектор страховых услуг в Германии представлен следующими видами страховщиков: акционерные страховые общества, являющиеся собственностью их акционеров, общества взаимного страхования и государственные страховые корпорации.

В Германии насчитывается 115 страховщиков, обслуживающих сектор договоров личного страхования, 230 негосударственных пенсионных фондов, 55 обществ медицинского страхования, 35 специализированных перестраховочных компаний, 330 иных страховщиков. Кроме того, специфику германского страхового рынка составляют более 2200 местных региональных страховщиков, собирающих менее 5 % общего объема страховых премий. Иностранным страховщикам в Германии принадлежит 13 % страхового рынка, из них лидирующие позиции традиционно занимают страховые компании из Швейцарии (около 9 % страхового рынка), присутствующие на берегах Рейна уже более 100 лет. Страховщики в Германии не имеют права заниматься какой-либо иной деятельностью, кроме страхования [23; с.96].

……………

^ Личное страхование в США

На сегодняшний день число страховых компаний и предоставляемых ими услуг в США просто огромно. Разделение на обязательные и добровольные страховки достаточно условно.

Страхование жизни в США является одним из трех основных видов страхования (еще два – страхования автомобиля и жилья). Страхование жизни направлено на то, чтобы обеспечить семье финансовую поддержку в случае смерти застрахованного лица. В зависимости от договора, страховая компания должна будет [3; с.170]:

- обеспечить определенный уровень дохода оставшемуся супругу и/или детям и другим членам семьи;

- компенсировать налоги и другие расходы, связанные с распределением имущества между наследниками;

- оплатить ваши последние расходы, такие как больничные счета и затраты на похороны;

- оплатить образование детей;

- погасить оставшиеся займы на приобретение дома или квартиры;

- обеспечить пенсионный фонд;

………….

^

Глава 2. Анализ отрасли личного страхования

2.1. Анализ ситуации на рынке личного страхования

Развитие рынка страхования тесно связано с состоянием экономики. Динамика объёма собранных премий по отдельным видам страхования напрямую зависят от развития соответствующего рынка, бизнеса, отрасли экономики, объёмов банковского кредитования, динамики доходов населения.

Бурное развитие страхового рынка в последние годы было приостановлено наступившим экономическим кризисом. По итогам 2009 года прирост премий по всем видам страхования замедлился. До начала кризиса на протяжении последних нескольких лет рынок страхования увеличивался высокими темпами: за период 2006-2009 прирост объёма собранных по рынку премий составил 56,3%. Рынок постепенно консолидировался и концентрировался в руках крупнейших федеральных игроков. Если рассматривать динамику развития отдельных сегментов рынка страхования, то наиболее динамично развивались рынки реального страхования жизни, автоКАСКО и обязательные виды страхования. Причиной высоких темпов развития рынка был бурный рост экономики страны. Стремительно росли объёмы выдаваемых кредитов (в т.ч. и автокредитов), доходы населения и компаний. Банки обязывали страховать жизнь и здоровье людей, берущих беззалоговые кредиты, а также крупное имущество, под покупку которого выдавался кредит. Крупные компании в условиях кризиса на рынке труда предлагали своим работникам в качестве бонуса корпоративные программы по страхованию жизни и добровольному медицинскому страхованию.

Характерными чертами последних нескольких лет стали наращивание страховщиками объемов страховых премий, постепенный переход к рыночным методам борьбы за клиента, рост «реального» страхования параллельно с уходящими в прошлое «серыми схемами», повышение капитализации и финансовой устойчивости страховщиков. В конце 2009г. –в начале 2010 гг. положительные тенденции прошлых лет сменили вектор вследствие влияния на российский страховой сектор мирового финансового кризиса.

Первая реакция рынка на кризис, выраженная в сокращении сборов, прежде всего по банковскому и дилерскому каналу, в наиболее рыночных видах страхования, таких как АвтоКАСКО, корпоративное ДМС и страхование имущества, была отчетливо видна в отчетах за 3, 4 кварталы 2008 года, однако не так значительно отразилась на годовых данных.

Объем страховых премий, собранных страховщиками по добровольным и обязательным видам в 2010 году, составил 952 млрд. руб., что на 22,7% больше, чем годом ранее. Объем страховых выплат составил 626,5 млрд. руб., увеличившись на 30%. В 2009 году прирост премий был более существенным – 27,1%, прирост выплат – 36,6%.

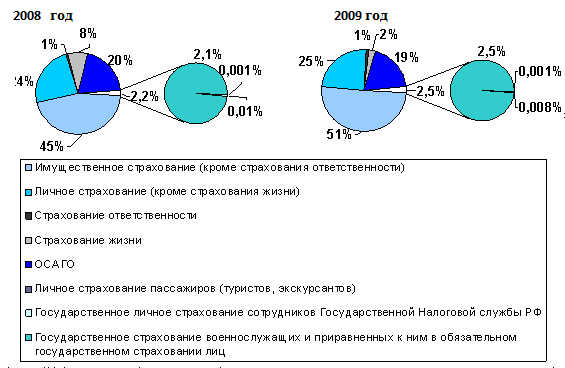

За 2009г. структура страховых премий и страховых выплат (без ОМС) существенно не изменилась (рис.1) [36].

…………….

Доля выплат по имущественному страхованию за год заметно выросла – с 45% до 51%, по страхованию жизни – наоборот, снизилась с 8% до 2%. В остальном структура выплат осталась прежней (рис.2): 25% выплат пришлось на личное страхование (рост на 1 п.п., 1% - на страхование ответственности, 19% - на ОСАГО (снижение на 1 п.п.) [36].

Рис.2. Структура выплат (без ОМС) по видам страхования за 2008 – 2009 гг.

Структура премий, собираемых российскими страховщиками, по-прежнему значительно отличается от такой структуры в странах с развитым страховым рынком. Прежде всего, такое различие состоит в чрезвычайно низкой доле сборов по страхованию жизни в России, а также в преобладающих объемах обязательных видов страхования, которые по своей природе не подвержены воздействию рыночных факторов.

По данным Европейской федерации страховщиков и перестраховщиков (CEA), в 2010 году 62% премий, собранных европейскими страховщиками, приходилось на страхование жизни, 12% - на моторный портфель (включая обязательное страхование гражданской ответственности автовладельцев), 11% - на добровольное личное страхование, 7% - на страхование имущества, 3% - на добровольное страхование ответственности. Морские, авиационные и транспортные риски занимают лишь 2% в общей структуре страховой премии.

В целом 2010 год окончится для российских страховщиков благоприятно: без учета ОМС ими было собрано 555 млрд. руб. страховых премий, выплачено 249,8 млрд. руб. страховых выплат.

В течение последних лет на российском рынке, равно как и на европейском, отмечается постепенный рост концентрации. Ведущие страховщики продолжают расширяться, поглощая мелких и средних страховщиков с устойчивым портфелем (табл.1) [36].

Таблица 1

ТОП-20 страховщиков по объему собранных страховых премий (без ОМС) за 2010г.

…………….

Так, сезонный спад 3 квартала, характерный для сборов по личному страхованию и составлявший в 2009 году - 20%, в 2010 году достиг – 34%, а небольшое оживление в данном секторе, присущее 4 кварталу и составлявшее в 2009 г. 12% прироста, сменилось спадом в – 3%.

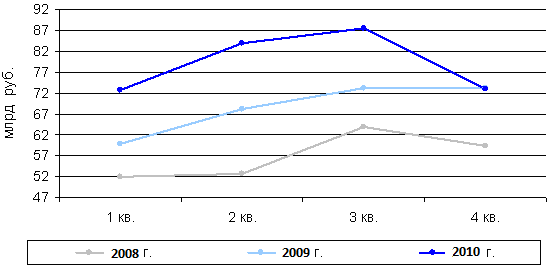

Наиболее заметно влияние кризиса в отраслях, составляющих имущественное страхование (рис.5) [36].

Рис.5. Динамика ежеквартальных премий по страхованию имущества (кроме страхования ответственности) за 2008 – 2010гг.

Еще во 2 квартале 2010 года был отмечен сезонный рост собранных страховых премий в имущественных видах страхования на 15% (во 2 квартале 2009 года - 14%), в 3 квартале темп роста значительно снизился: если год назад он составлял 7%, то теперь лишь 4%, последний квартал года, обычно характеризуемый стагнацией или небольшим снижением объемов собираемых страховых премий, в 2010 году показал спад на 17%.

Основной причиной такого «обвала» стала ситуация на автомобильном рынке страны (сборы по АвтоКАСКО составляли более половины в структуре имущественного страхования). Сокращение импорта автомобилей, падение спроса, как на отечественные автомобили, так и на иномарки, наряду с критическим падением размеров выдаваемых автокредитов и экономией страхователей на полисах АвтоКАСКО, приобретаемых в розницу, явились основными детерминантами снижения страховых премий в данном секторе.

Менее заметно снизились сборы в 4 квартале по страхованию ответственности (рис.6).

…………..

В первом полугодии 2010г. по сравнению с первым полугодием 2009г. совокупный объем страховых премий без учета платежей по ОМС упал лишь на 8,1%. Величина снижения покажется незначительной, если сравнить ее с падением ВВП за тот же период (–10,4%), снижением индекса промышленного производства (–14,8%), грузооборота (–17,5%), объема строительных работ (–19,3%).

Произошедшие в российском страховании качественные изменения важнее и опаснее, чем количественные: мировой финансовый кризис привел к обострению внутренних проблем рынка, предпосылки которых были заложены в период бурного роста. В любой момент эти проблемы могут сдетонировать. Кризисные явления выражаются в том, что на страховом рынке возникают финансовые пирамиды - демпингующие компании, осуществляющие выплаты за счет страховой премии, собираемой с новых клиентов. Неминуемый уход таких игроков с рынка приведет к кризису доверия к страховым компаниям, еще большему падению добровольного спроса на страхование, росту страхового мошенничества. На этом фоне происходит рост уровня выплат: без учета операций по ОМС этот показатель в первом полугодии 2010года по сравнению с первым полугодием 2009 года поднялся на 12,9 п. п. (с 36,9 до 49,8%).

Российские страховщики, в отличие от банков, не получили никакой помощи со стороны государства и остались один на один с кризисом. По мнению специалистов «Эксперт РА», если срочно не остановить демпинг, следует ожидать краха страхового рынка. Все силы надзорным и антимонопольным органам необходимо бросить на борьбу с созданием финансовых пирамид на страховом рынке. Финансирование самих страховых компаний будет иметь смысл только при выходе рынка из кризиса и уверенном росте спроса на страховые услуги.

- ^

Оценка использования различных систем возмещения

Данный раздел рассматривает систему возмещения предельной ответственности и по фактическим результатам от простоев в производстве при сроке страхования 3 месяца.

Таблица 4.

Имеем следующие данные:

| Параметры и показатели | Показатели за предыдущие годы | Значение параметра (по вар.) 31 | ||

| 1-й | 2-й | 3-й | ||

| Ежемесячная валовая прибыль, тыс. руб. | 148 705 | 131240 | 90 420 | |

| Предельная ответственность страховщика, % | - | - | - | - |

| Фонд оплаты труда работников I категории месячный, руб. | 142 925 | 98 340 | 85 843 | - |

| Выручка от реализации за период страхования, руб. | - | - | - | 878 446 |

| Затраты по производству и реа-лизации в период страхования, руб. | - | - | - | 814 912 |

| Ежемесячные платежи по взятым обязательствам, руб. | 12 206 | 9 384 | 8 167 | - |

| Единый социальный налог, % | - | - | - | 26 |

| Амортизационные отчисления за год, руб. | 125 685 | 128305 | 91 247 | - |

| Лимит расходов по ликвидации последствий происшествия, в % от чистой прибыли | - | - | - | 15 |

| Брутто-ставка, руб. | - | - | - | 18,3 |

| Количество календарных дней в месяце | - | - | - | 30 |

| Безусловная добровольная франшиза, в % к страховой сумме | - | - | - | 8 |

| Ответственность страховщика наступает после первых … суток простоя | - | - | - | - |

| Длительность простоя, сутки | - | 35 | 40 | - |

| Предыдущие страховые выплаты по договору, в % к объему страховой ответственности | - | - | - | 15,7 |

| Фактические расходы по очистке территории после пожара, руб. | - | - | - | 14 982 |

Страховое возмещение по системе предельной ответственности рассчитываем по формуле:

СВ=ПО-Дфакт,

Где ПО – предел ответственности, Дфакт – доход фактический.

Предел ответственности ищем по формуле ПО= %ответственности х Добусловленный

Доход обусловленный ищем по формуле Доб1 =(Д1+Д2+Д3)/3, где Доб1– доход обусловленный за 1 месяц,

Д1, Д2, Д3 – доходы за предыдущие 3 месяца.

Доб1 = (148 705+131240+ 90 420)/3 = 123455 руб.

Тогда доход обусловленный за 3 месяца:

123455 х 3 = 370365 руб.

Доход фактический ищем по формуле:

Дфакт = Добусл – СУ,

где СУ – сумма ущерба:

При простое в 35 и 40 суток и обусловленном доходе в 123455 руб. за месяц сумма ущерба составит:

………….

Страховое возмещение (СВ= % ответственности СУ – БФ, где БФ – безусловная франшиза):

При франшизе 8 % (СУ=СС):

363660,87 х0,08= 29092,87 руб.

413472,41 х0,08=33077,79 руб.

Страховое возмещение составит:

0,9 х 363660,87- 29092,87 = 298201,91руб.

0,9x 413472,41-33077,79=339047,38 руб.

Высчитываем страховую премию:

18,3х363660,87/100= 66549,94руб.

18,3x413472,41/100= 75665,45руб.

Таким образом, очевидно, что большую устойчивость в финансовом отношении имеет страховщик, использующий систему возмещения предельной ответственности. Данный страховщик более надежен в нестабильной экономике. С другой стороны, более прибыльна система по фактическим результатам. Однако эта система очень рискованна.

^

Глава 3. Перспективы развития отрасли личного страхования

3.1. Рекомендации по развитию и совершенствованию личного страхования

На основе исследованных материалов сформулируем несколько рекомендаций, способствующих развитию и совершенствованию личного страхования в России.

Учитывая объемы и временный характер краткосрочного страхования жизни, необходимо создать условия для развития личного страхования и трансформировать краткосрочное страхование жизни в долгосрочное. Для этого необходимо предоставить страховым компаниям возможность принять участие в решении социальных проблем, а именно:

Обеспечить участие страховых компаний в реформе системы пенсионного обеспечения. Развивая пенсионное страхование, государство решает проблему получения высоких пенсий для тех, кто этого хочет. Одновременно государство получает длинные деньги в виде страховых резервов.

Кроме того, страховые компании могут принять активное участие в профессиональных пенсионных системах, обеспечивая выплату пенсии льготникам в течение пяти лет до достижения действительного пенсионного возраста. Страховые компании могут также заключать договоры индивидуального пенсионного страхования с физическими лицами, обеспечивая им достойный уровень пенсии. Страховые компании могут взять на себя риски недожития застрахованного до пенсионного возраста и выплаты пенсии выгодоприобретателю, то есть по случаю потери кормильца.

Развивать долгосрочное страхование жизни в Российской федерации, в том числе с выплатой рент и аннуитетов. С одной стороны, это позволит привлечь значительные инвестиционные ресурсы. С другой стороны, этот вид страхования даст возможность людям получать дополнительный доход.

Работать с самозанятым населением. Эта категория людей появилась в России сравнительно недавно, с началом зарождения рыночных отношений. По данным журнала "финансы" в России сейчас есть 10-12 миллионов человек самозанятого населения, из которых далеко не все охвачены государственными социальными и пенсионными программами. Страховые компании, охватывая этот слой населения личным страхованием, могут оказать существенную помощь государству в решении их социальных и пенсионных проблем.

……………

^

3.2. Всеобщая классификация страховых отношений

Классификация отрасли личного страхования

Классификация личного страхования производится по разным критериям.

По объему риска:

- страхование на случай дожития или смерти;

- страхование на случай инвалидности или недееспособности;

- страхование медицинских расходов.

По виду личного страхования:

- страхование жизни;

- страхование от несчастных случаев;

- добровольное медицинское страхование.

По количеству лиц, указанных в договоре:

- индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

- коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (1-5 лет);

- долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- единовременной выплатной страховой суммы;

- с выплатой страховой суммы в форме ренты.

По форме уплаты страховых премий:

- страхование с уплатой единовременных премий;

- страхование с ежегодной уплатой премий;

- страхование с ежемесячной уплатой премий.

См схему 1. Приложение 1.

- ^

Классификация страхования финансовых рисков

Можно предложить следующую классификацию страхования финансовых рисков.

- Страхование кредитов, в том числе страхование:

- риска невозврата кредита (страхователь – банк);

- ответственности заемщика за невозврат (непогашение) кредита (страхователь – заемщик);

- несвоевременной уплаты процентов за кредит заемщикам;

- потребительского кредита (страхователь – физическое лицо);

- коммерческого кредита (страхование векселей);

- депозитов (страхователь – банк или вкладчик).

- Страхование косвенных рисков, в том числе:

- на случай потери прибыли (дохода);

- дополнительных расходов (как отдельный вид страхования);

- временной прибыли, арендной платы и т.п.

- Страхование биржевых рисков, в том числе:

- рисков неплатежа по коммерческим сделкам;

- комиссионного вознаграждения брокерской фирмы;

- операций с ценными бумагами.

- рисков неплатежа по коммерческим сделкам;

- Страхование риска неправомерного применения финансовых санкций государственными налоговыми инспекциями.

В соответствии с ГК страхование финансовых рисков представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов), вызванных следующими событиями:

- остановка производства или сокращение объема производства в результате оговоренных событий;

- потеря работы;

- непредвиденные расходы;

- неисполнение договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

- понесенные застрахованным лицом судебные расходы (издержки);

- иные события.

См. схему 2. Приложение 2.

………….

- ^

Проектирование годичных тарифных нетто-ставок и страховых премий

Данный раздел посвящен определению тарифных ставок и страховых премий по смешанному страхованию. Даны следующие условия.

Таблица 5.

| | |

| Вариант 31 | |

| 1. Вид долгосрочного страхования жизни | Смешанное |

| 2. Возраст страхователя | 20 |

| 3. Срок страхования, годы | 7 |

| 5. Нагрузка абсолютная, руб. | 2,86 |

| 5. Расходы на проведение предупредительных мероприятий, % | 2,14 |

| 6. Ставка дохода, % годовых | 5 |

| 7. Прибыль страховщика, % | 2,64 |

| 8. Вероятность наступления несчастного случая | 0,00242 (20 лет) |

| 9. Страховая сумма, руб. | 250240 |

| Проектируемые показатели | |

| 1. Срок страхования, годы (для спец. ФиК) | 4 |

| 2. Ставка дохода, % годовых (для спец. ФиК,ФМ) | 20 |

| 3. Увеличение страховой суммы, % (для спец. ФиК) | 8 |

По базовым данным рассчитаем единовременную нетто-ставку по страхованию на дожитие для лица в возрасте 20 лет при сроке страхования 7 лет:

Рассчитываем единовременную тарифную нетто-ставку на дожитие по формуле: (Ix+n*Vn)/Ix*CC:

92971*0,279/96322*250240=67388, 05 руб.

Годичная нетто-ставка рассчитывается по формуле:

Тединн/Крас,

где Тединн -единовременная тарифная ставка,

Крас – коэффициент расчетный, который находим по формуле: (Ix+1*V1+Ix+2*V2Ix+n*Vn)/Ix=(I20+1*V1+I20+2*V2+I20+7*V7)/I20:= =(I21*V1+I22*V2+I27*V7)/I20 =(95945*0,833+ 95522 * 0,694 +92971*0,279)/ 96322=(79922,19+66292,27+25938,9)/ 96322=1,79

…………

Таким образом, вышеприведенные подсчеты подтвердили, что в смешанном страховании договор тем дороже, чем короче срок страхования, т.к. в этом случае до окончания срока договора доживет большее количество людей, чем при более длинном сроке. В этом случае тарифная ставка выше, так как страховой фонд страховщика будет иметь меньшее увеличение за счет процентов годового дохода, чем в течение более длительного срока.

Стоимость договора также определяется возрастом страхователя - более молодой страхователь заключает более дорогой договор, так как вероятность дожития высока, а смертности низка.

Заключение

Личное страхование является одной из важнейших отраслей страхования. По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Можно указать на наличие следующих специфических особенностей личного страхования:

1. Появление застрахованного лица, которое может не совпадать ни со страхователем, ни с выгодоприобретателем. При этом застрахованным лицом может быть только физическое лицо.

2. Специфические интересы, которые должно иметь застрахованное лицо (например, интерес в получении страховой суммы при смерти или повреждении здоровья).

3. Предметом страховой защиты являются жизнь и здоровье, которые не имеют денежной оценки и поэтому страховая сумма в договорах личного страхования определяется по общему правилу по соглашению сторон.

4. Возможность заключения накопительных договоров страхования, целью которых является не только компенсировать вред, причиненный личности, но и обеспечить определенный доход на вложенный капитал.

5. На гражданина не может быть возложена обязанность страховать собственную жизнь или здоровье, однако такая обязанность может быть возложена законом на третьи лица.

Разновидности личного страхования законодательно не установлены. Однако на практике заключаются разные виды таких договоров. Наиболее распространенными видами личного страхования являются страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

Развитое личное страхование решает две основные стратегические задачи: повышает социальную защищённость граждан, путём выплат пособий, дополнительных пенсий в виде рент и т. д.: аккумулирует огромные денежные резервы, которые в свою очередь инвестируются в экономику страны.

^

Список использованной литературы

1. Гражданский кодекс РФ. - СПС ГАРАНТ, 2009. – 780с.

2. Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»

3. Адамчук Н.Г. Международная практика страхования жизни: Очерки теории страхования: ретроспективный анализ развития. – М.: Анкил, 2009. – 420с.

4. Алексеев А.А. Страхование. Учебное пособие для ВУЗов. – М.: Феникс, 2008. – 280с.

5. Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс. – М.: Инфра-М, 2008. – 510с.

6. Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2008. – 256 с.

7. Бланд.Д. Страхование: принципы и практика.- М.: Финансы и статистика, 2008. - 282 с.

8. Бойков А. Риск-менеджмент и актуарно-финансовый анализ в компании по страхованию жизни // Управление финансовыми рисками. – 2009. - № 2. – с.24-26.

9. Воблый К.Г. Основы экономии страхования. – М.: Анкил, 2008. - 385 с.

10. Галаганов В.П. Основы страхования и страхового дела. Учебное пособие для ССУЗов. – М.: КноРус, 2009. – 378с.

11. Годин А.М., Фрумина С.В. Страхование (учебник). – М.: Дашков и К, 2009. – 380с.

12. Гомелля В.Б. Страхование. 3-е изд., перераб. и доп. – М.: Маркет ДС, 2008. – 470с.

13. Ермасова Н.Б., Ермасов С.В. Страхование Учебник 2-е изд. – М.: Высшее образование, 2009. – 290с.

14. Князев А.Г., Николаев Ю.Н. Страхование личности и имущества. – М.: Изд-во Эксмо, 2008. – 624 с.

15. Косаренко Н.Н. Правовое обеспечение публичных интересов в сфере страхования: Монография. – М.: Волтерс Клувер, 2009. – 150с.

16. Крутик А.Б., Никитина Т.В. Страхование. - СПб.: Михайлов, 2008. - 253с.

17. Кузнецова И.А. Страхование жизни и имущества граждан. – М.: Дашков и К, 2008. – 510с.

18. Натхов Т.А. Рынок страхования в России: основные тенденции и проблемы развития // Вопросы экономики. – 2008. – №12. – с.115-125.

19. Основы страховой деятельности / Под ред. Т.А. Федорова. – М.: БЕК, 2008. – 365 с.

20. Петров А.Ю., Петрова В.И., Скачко Г.А. Бухгалтерский учет, анализ и аудит деятельности страховых организаций. – М.: Финансы и статистика, 2008. – 450с.

21. Рогова Е.М. Управление финансами предприятия в условиях кризиса. С комментариями экспертов. – М.: Изд. Вернера Регена, 2009. – 520с.

22. Рейтман Л.И. Страховое дело.- М.: ЭКОС, 2008. – 524 с.

23. Рыбин В.Н. Основы страхования. Учебное пособие для ВУЗов. – М.: КноРус, 2009. – 380с.

24. Сербиновский Б.Ю., Гарькуша В.Н. Страховое дело: Учебное пособие для вузов. - Ростов н/Д.: Феникс, 2008. – 416с.

25. Страхование: Учебник./ Под ред.Т.А. Федоровой. – М.: Экономистъ, 2008. – 875 с.

26. Сухоруков М. Создание и развитие сетей продаж страховых услуг в регионах // Управление каналами дистрибуции. – 2008. № 1. – с.27.

27. Сухоруков М. Страховые услуги: свойства и классификация // Маркетинг услуг. – 2008. - № 3. – с.32.

28. Федорова Т.А. Страхование: Учебник - 3-е изд., перераб. и доп. - М.: Магистр, 2009. – 360с.

29. Чернова Г.В., Базанов А.Н. Страхование. – М.: Проспект, 2009. – 410с.

30. Шахов В.В., Ахвледиани Ю.Т.Страхование. Учебник для ВУЗов. – М.: Юнити, 2009. – 460с.

31. Шихов С.Я. Страхование: Учебное пособие для студентов вузов. – М.: ЮНИТИ, 2008. – 431 с.

32. Щербаков В.А., Костяева Е.В. Страхование. Учебное пособие для ВУЗов. – М.: КноРус, 2009. – 520с.

33. Юлдашев Р. Т. Страховой бизнес. Словарь-справочник. – М.: Анкил, 2008 – 272 с.

34. Яковлева Т.А. Страхование: Учебное пособие. – М.: Юристъ, 2003. – 327с.

35. Янова С.Ю. Страхование. Учебник для вузов. – М.: Юрайт, 2009. – 480с.

36. ru

Приложения

Приложение 1. Схема 1. Классификация личного страхования

…………..

Приложение 2.Схема 2. Классификация финансовых рисков

…..