Функциональный подход

| Вид материала | Документы |

СодержаниеE – единичная матрица (E Х – A Х) = Y Ковариация. Корреляция. Примеры. 11. Структурно-причинные модели. 15. Применение игровых моделей в банковской деятельности. S(n)p платёж - C = [(1+p) |

- I общие основы грамматической стилистики современного испанского языка I. Функциональный, 658.42kb.

- Программно-функциональный подход к освоению нефтегазовых ресурсов новых регионов, 652.64kb.

- Программа дисциплины «Информационные технологии в анализе инвестиционных проектов», 132.21kb.

- Статистики Российской Федерации Заместитель начальника Управления национальных счетов, 104.36kb.

- Формирование социально-культурной активности личности в учреждениях культуры и образования:, 780.45kb.

- Лекция 12. По теме: Системный и функциональный подход к управлению банкротством, 134.7kb.

- Содержание программы: Функциональный и процессный подход к построению системы уп цели, 40.27kb.

- Программа кандидатского экзамена по специальности 01. 01. 01 Вещественный, комплексный, 118.98kb.

- Темы и их краткое содержание Тема I. Возникновение массовых коммуникаций в обществе:, 47.98kb.

- Программа курса основы нового управления (психологический аспект), 401.34kb.

1. Функциональный подход: рассматривается взаимодействие объектов системы при выполнении ими определенных функций.

Любые объекты можно рассматривать во взаимодействии.

Х = АKαLβMγe∆t, где α, β, γ – коэффициенты эластичности,

∆t – фактор НТП

dL / dt ≈ λL – уравнение динамики трудовых ресурсов

L1 = L0℮λt

λ= (β – α) - разность между рождаемостью и смертностью

dK / dt = I

Kt+1 = dK / dt – K0

5. Модель межотраслевого баланса

Х = A Х + Y (1) – матричное представление модели МОБ

E Х = Х, где E – единичная матрица

(E Х – A Х) = Y

(E – A)Х = Y

Умножим на (E – A)-1 и получим:

(E – A)-1 (E – A)Х = (E – A)-1 Y

Х = (E – A)-1 Y => Х = В Y (2), где B – матрица полных затрат

Формула (2) используется в экономике для анализа, прогнозирования и планирования.

(E – A)-1 = 1/(E – A) = 1 + A + A2 + … + An

6. Применение МОБ для оценки структурных изменений в экономике, для оценки влияния инфляции и внешнеэкономической деятельности

Если мы рассматриваем состояние экономики во времени, то в этом случае (1) преобразуется в (2).

Х(t) = A(t) Х(t) + Y(t) (2)

В случае матрицы полных затрат: Х(t) = В(t) Y(t) (3)

Хt1 – Хt0 = Вt1 Yt1 – Вt0 Yt0 = Вt1 Yt1 – Вt0 Yt1 + Вt0 Yt1 – Вt0 Yt0 = (Вt1 – Вt0) Yt1 + (Yt1 – Yt0) Вt0

∆ Хt = ∆ Вt Yt1 + ∆ Yt Вt0

(Вt1 – Вt0) – структурные изменения в экономике,

(Yt1 – Yt0) – изменение конечного потребления.

Влияние инфляции

Х = A Х + Y

Xi = ∑ aij xj + Yi

j

Xi pi = ∑ aij xj pj + Yi pi (*)

j

pi / pj – индексы цен

Внешнеэкономическая деятельность

Х = ВY

Y* = Y1 + Y2 , где Y2 – экспорт

Y* = Y2 = æY, где æ – доля экспорта в ВВП

7. Отсюда, из формулы Х = ВY, несложно определить Х*, а именно Х* = ВY*.

эконометрическую модель зависимости текущей и форвардной цен на валюту можно представить следующим образом:

pt + 1 = a0 + a1 ft + εt+1,

Потребительская функция:

Ct = a0 + a1 Yt + εt(C), 0 < a1< t;

Инвестиционная функция:

It = b0 + b1 Yt + b2 rt + b3 Kt-1 + εt(I);

Монетарная функция:

Mt = C0 + C1 Yt + C2 rt + εt(M);

Производственная функция:

Yt = d0 Ktd1 Ltd2 εt(Y);

Инфляционная функция

dln pt = k0 + k1 dln wt + εt(p);

Функция динамики заработной платы:

dln wt = l0 + l1 dln pt + l2 dln Yt + l3 / Ut + εt(w);

Балансовые тождества:

Yt = Ct + It + Gt;

Ut = Nt – Lt;

Kt = Kt-1 + It.

8. Линейная регрессионная модель: простая регрессия, модель множественной регрессии.

y = f(x; a) + ε (1 Простая регрессия

Примером модели (2) является модель макроэкономики, отражающая закон А.Оукена об обратной зависимости темпа роста ВНП от темпа роста уровня безработицы:

∆ Yt / Yt = ã0 + ã1 * ∆ Ut / Ut,

y = f(x1, x2, …, xm; a) + ε Модель множественной регрессии

y = f(x; a) + ε (1); МНК

y = a0 + a1x + ε (2).

9, Моменты.

N

Момент k-го порядка: M = ∑(Xi - A)k / N

i=1

N

- A = 0, k = 1, => M[X] = 1/N*∑Xi – момент первого порядка;

i=1

N

- A = M[X], k = 2, => D[X] = ∑(Xi - M[X])2 / N – центральный момент второго порядка

i=1 (дисперсия);

N

- A = M[X], k = 3, => S[X] = ∑(Xi - M[X])3 / N – центральный момент третьего порядка

i=1 (асимметрия);

Ковариация. Корреляция. Примеры.

ковариацией и вычисляется по формулам:

covxy = ∑ (Xi – M[X])(Yi – M[Y]) / (N – 1) = σxy,

коэффициент корреляции:

ρxy = σxy / σx σy, где σx = covxx, σy = covyy.

коэффициент детерминации для оценки адекватности регрессионной модели.

R2 = ∑(yiф– M[yi])2 / ∑(yiр– M[yi])2,

10, Лаговые модели.

yt = at + b0xt + b1xt - 1 + … + εt = at + ∑ bk xt - k + εt.

k=0

∞

∑ bk = b < ∞, а, следовательно, lim bk = 0

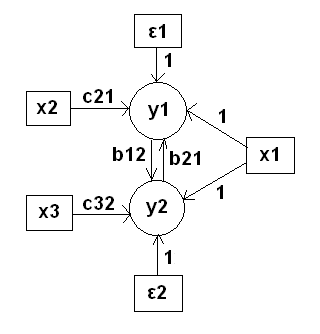

11. Структурно-причинные модели.

y1 = b21 y2 + c11x1+ c21x2+ ε1 (c11 = 1),

y2 = b12 y1 + c12x1+ c32x3+ ε2 (c12 = 1),

12, Игровые модели в экономике

α = max αi = max min aij – нижняя чистая цена

i i j

β = min βj = min max aij – верхняя чистая цена

j j i

Критерий Вальда.

α = max αi = max min aij (i = 1…m; j = 1…n).

i i j

Критерий Сэвиджа

rij = max aij - aij (i = 1…m; j = 1…n),

i

S = min Si = min max rij.

i i j

Критерий Гурвица

āi = γ min aij + (1- γ) max aij (0≤ γ ≤1);

j j

15. Применение игровых моделей в банковской деятельности.

критерием Байеса:

n

ai* = max ∑qj aij.

j = 1

критерием Вальда: ai* = max min aij (i, j = 1,n),

критерием Сэвиджа: ri* = min max rij.

i j

16, Моделирование финансовых операций.

St = S0(1+ptt)

pt = (St - S0) / S0

St = S0 + S0ptt + S0ptt + … + S0ptt = S0(1+ptt)

dt = (St – S0)/St, где dt - дисконт или учётная ставка

St – S0 = St*dt

St – St*dt = S0

St(1- dt) = S0

St/S0 * (1- dt)/S0 = 1

St/S0 = S0/(1- dt)

pt = St/S0 – 1 = 1/(1- dt) – 1 = dt/(1- dt)

S1 = S0 + S0pt= S0(1+pt)

S2 = S1 + S1pt= S1(1+pt) = S0(1+pt)2

S3 = S0(1+pt)3

St = S0(1+p1t1+p2t2+…+pntn) = S0(1 + ∑ piti) наращивание перв суммы

i=1

n

St = S0(1+p1t1)(1+p2t2) …(1+pntn) = S0∑ (1 + piti)

i=1

17,18 Постоянные финансовые ренты. Дисконтирование финансовых рент.

S0 = St/(1+ pt)t

n n

S(t) = S(n) = ∑C(1+p)n-k = C∑ (1+p)n-k (1) периодический платеж.

k=1 k=1

(1+p)n – 1 геометр прогрессия

S(n) = C p

S(n) = C p  ln [C + p S(n)] – ln C

ln [C + p S(n)] – ln C срок накопления S(n) - n = ln (1+p)

S(n)p

п

латёж - C = [(1+p)n – 1

латёж - C = [(1+p)n – 1C[(1+p)n - 1]

процентная ставка - p = S(n)

n C

=> S(0) = ∑ (1+p)k (6)

=> S(0) = ∑ (1+p)k (6) k=1

C [1 - (1+p)-n]

S(0) = p геометр прогресс

S(0)pC = 1 + (1+p)-n

S(0)p(1+p)n – C(1+p)n + C = 0

Бетта - коэффициенты портфеля ценных бумаг

n

Ожидаемая прибыль K = ∑ Ki Pi

i=1

n n

n nδi = Ki - K, δ2 = ∑(Ki - K)Pi, δ = √∑(Ki - K)Pi – стандартное отклонение

i=1 i=1

Kj =α + β KM + εj, где Kj – ожидаемая прибыль по j-той акции,

KM – рыночная цена портфеля,

εj – погрешность статистических расчётов.

n

βp = ∑ Xjβj, где β – коэффициент портфеля,

j=1 Xj – процентная доля портфеля, вложенная в j-тую акцию,

βj – бета-коэффициент j-той акции.

23Модель оптимизации Марковица

K= R(S)

p(S): ∑ p(S) = 1

n n

Е[R] = ∑ Ki Pi, D[R] = ∑(Ki – mR)2 Pi,

i=1 i=1

Vij = ∑[Ri(S) - mRi][Rj(S) - mRj] p(S).

Марковицем. Согласно ей, требуется найти набор значений {Xi ≥ 0, i =1…I} таких, чтобы выполнялись условия

I I n n

I I n n∑ Xi = 0, либо ∑ Xi mi ≥ mп, либо ∑ ∑ VijXiXj ≤ Vп,

i=1 i=1 i=1 j=1

n n I

∑ ∑ VijXiXj → min, ∑ Xi mi → max,

i=1 j=1 i=1