Практическое руководство абсолютной гарантии

| Вид материала | Руководство |

| Часть iii. экономические стимулы увеличения абитуриентов 16. «студенческий банк» - надежная финансовая помощь Органы управления КС. |

- В. А. доморацкий сексуальные нарушения и их коррекция Краткое практическое руководство, 2866.51kb.

- М. Н. Гордеев гипноз практическое руководство, 2815.11kb.

- Эта книга практическая, не философская практическое руководство, а не теоретический, 752.84kb.

- Менделевич В. Д. Клиническая и медицинская психология: Практическое руководство, 657.35kb.

- А. Н. Елизаров Ю. А. Шеманов техника художественной эмали, чеканки и ковки издательство, 2014.99kb.

- Техники психотерапии джеральд Р. Уикс, Лучиано Л'Абат психотехника парадокса практическое, 7345.2kb.

- Капитал, Входящие гарантии, 11.5kb.

- Практическое руководство по действиям при угрозе, 1191.69kb.

- Духовная страница, 3436.21kb.

- Реферат по дисциплине "основы предпринимательства" на тему:, 415.58kb.

«Все хорошо, что хорошо окупается».

В. Цветов, журналист - международник.

15. КОММЕРЧЕСКИЕ ТАЙНЫ СИЛЬНОЙ ЦЕНОВОЙ ПОЛИТИКИ

«Высшая ловкость состоит в том, чтобы всему дать истинную цену».

Ф. Ларошфуко (1613 - 1680), французский писатель.

Приток абитуриентов и доходов тесно связан с выбором выигрышной стратегии ценообразования за учебные услуги. У вас могут быть для выбора следующие стратегии:

1. Установить низкие цены, чтобы вызвать массовый приток абитуриентов. Возрастающее предложение ведет к снижению цены, снижение цены - к увеличению спроса.

2. Вести конкурентную борьбу в регионе при обычных (средних) рыночных ценах.

3. Использовать самые низкие, преимущественные (демпинговые) цены - с целью устранения конкурентов на рынке учебных услуг.

4. Снять «сливки» на рынке за новые учебные услуги, чтобы получить высокие доходы в течение короткого периода.

5. Установить самые высокие цены, подчеркивая в то же время элитарные преимущества ВУЗа, отгораживаясь от случайных абитуриентов.

6. Установить дифференцированные и гибкие рыночные цены, учитывающие особенности и запросы абитуриентов. Время твердых цен миновало, вам нужен «запрос».

Выбор собственной стратегии должен быть просчитан, учитывая особенности ваших заказчиков, родителей, абитуриентов. Если вы ориентируетесь на богатых, для них цена не является решающим фактором. Они больше заинтересованы в престижности ВУЗа, качестве обучения, достоинствах диплома, всевозможных удобствах и репутации. Другой крайностью являются люди, которые на цену обращают очень большое внимание. Они принимают решение о выборе ВУЗа исключительно на основе этого критерия.

Помимо этого, необходимо вам иметь прейскурант цен для физических и юридических лиц. Прейскурант должен включать цены на все основные и дополнительные учебные услуги: обучение по специальностям, учитывая спрос на их; трудоустройство или нет; получение второй специальности; обучение нескольким языкам и т.д. Это усложняет ведение бухгалтерского учета, но приносит дополнительные выгоды.

Все абитуриенты должны знать финансовые льготы для поступления и обучения. Например, для инвалидов, детей - сирот, детей, лишенных родительской опеки, участников военных действий в Чечне. Это будет не только гуманной помощью, но и сделает вас более известными. Пойдет гулять добрая молва.

На стратегию ценообразования влияют также фактические данные в процессе набора студентов. Цены можно повышать или снижать на отдельные факультеты или сократить прием на ряд специальностей, просчитав спрос, себестоимость затрат на учебные услуги. Поразмыслите о своей деятельности и своих конкурентах. После этого вы сможете принимать решения на основе хорошей информации, а не просто гнаться за призрачными доходами.

И все-таки, сколько вам требовать за свои учебные услуги? Назначайте такую цену, которую может проглотить рынок. Хотя это звучит грубо, но некоторая правда в этом есть. Индивидуальный выбор стратегий ценообразования проводиться специальными методами и средствами (см. стр. 131). Здесь важно помнить, что не нужно, то всегда слишком дорого, а что дешевле обходиться, мало ценится.

Следующим стимулирующим средством притока абитуриентов является использование разнообразных форм и способ оплаты за обучение. Традиционная наличная и безналичная формы не всегда и не для всех являются эффективными. Поэтому их следует дополнить и другими: оплатой в рассрочку, кредитом, бартером, оплатой сельхозпродуктами, предварительной оплатой за все годы вперед, «платить сейчас, - обучаться позже» и другими. Одним словом, форма оплаты за обучение должна быть удобной для заказчиков, чтобы сфера ваших услуг была широко открыта для большого круга потенциальных абитуриентов, особенно талантливых.

Весьма эффективными способами материального стимулирования притока абитуриентов являются также следующие «секретные» приемы ценовой политики:

Прием №1 - «Разнесения платежей во времени» направлен на то, чтобы сделать дорогое обучение доступным многим талантливым абитуриентам. К этому приему относится рассрочка, оплата по частям, обучение в кредит. Такая частичная оплата рассматривается ВУЗами как способ интенсификации оплаты за учебные услуги. В условиях инфляции обучение в рассрочку возможно или в твердой валюте, или в пересчете на твердую валюту.

Прием №2 - «Разнесения по семестрам прогрессивных платежей» используется тогда, когда вам важно сначала «зацепить абитуриента на крючок». Для этого первый платеж (за первый семестр) устанавливается самым минимальным, второй платеж повышают, потом снова повышают. Расчет идет на то, что чем ближе к концу, тем сильнее желание студента пройти все этапы, завершить обучение и получить диплом. Такая оплата сделает обучение более доступным для большего количества абитуриентов. Однако для ввода такой системы требуется провести социологическое исследование для учета интересов нынешних студентов, имеющих контракты на обучение.

Для государственных ВУЗов этот прием можно использовать по другому. Первый год обучение оплачивается полностью из государственного бюджета, второй - наполовину. Третий и последующие годы полностью оплачивает студент.

Прием № 3 - «Разнесения во времени регрессивных платежей» используется тогда, когда ВУЗ заинтересован в рассрочке, но, тем не менее, хочет и в самом начале собрать определенную значительную часть оплаты. Например, ВУЗ требует 30 - 50 % стоимости обучения сразу, остальные в рассрочку. Инфляция, если она специально не учтена в условиях рассрочки, тоже превращает рассрочку с равномерными платежами в регрессивную.

Прием №4 - «Стимулирование студентов и преподавателей за увеличение количества абитуриентов». Этот прием заключается в том, что вы их привлекаете к функции поиска кандидатов в абитуриенты. В настоящее время оплата: таких посредников в странах СНГ составляет чаще от $ 20 до $ 300 за каждого нового студента. В этом случае вы ничего не теряете, т.к. расчет за выполненную работу производится после фактического зачисления абитуриента в студенты из части денег, которые студент внес за обучение.

Других форм стимулирования за эту работу - бесчисленное множество. Например, скидки в оплате за обучение при определенном количестве поступивших в ВУЗ по рекомендациям вашего студента; повышение заработной платы преподавателю. ВУЗы, которые постоянно работают с дилерами в школах, устанавливают даже прогрессивные проценты оплаты за фактические «селекционные» действия.

Прием №5 - «Предоставление скидки абитуриентам на конкретный период» рассчитан в основном на то, что в этот период увеличится количество поступающих и, соответственно, скидка оправдает себя и принесет пользу. Как правило, следует четко оговорить и огласить в рекламе последний день льготного периода - это мобилизует потенциальных абитуриентов к более решительным действиям.

Прием №6 - «Прием установления цены по всем элементам затрат» предусматривает конкретные расчеты стоимости вашего обучения. К этим расходам добавляются установленные законодательством налоги и обязательные платежи, прибыль ВУЗа. Сумма этих слагаемых, разделенная на количество студентов, дает цену. Именно по такой методике все ВУЗы рассчитывают минимальную цену за свои учебные услуги. Однако для обоснования цены перед студентами, их родителями используется немало других приемов.

Прием №7 - «Прием установления цены на уровне цен за те же учебные услуги, которые имеют конкуренты» предусматривает, что основным аргументом для обоснования цены перед абитуриентами будет ее соответствие ценам, которые в данный момент сложились на рынке учебных услуг.

Прием №8 - «Установление цены на основе оценки спроса и предложения и их реального соотношения». Этот прием предусматривает оперативное изменение цены в зависимости от реакции абитуриентов: если установленная цена вызывает повышенный спрос на данную специальность - ее надо увеличить и, наоборот, если спрос чересчур низкий, - уменьшить. Оптимальный уровень цены находят экспериментально исходя из реакции абитуриентов и студентов на уровне цен, которые предлагаются.

Прием №9 - «Установление цены на «раздетые» учебные услуги» с дальнейшим их «одеванием» основывается на идее втянуть абитуриентов в процесс ознакомления с этими услугами, соблазнив кандидатов в абитуриенты низкой ценой. В дальнейшем выясняется, что названная цена - всего лишь базовая и относится к основным учебным услугам без некоторых услуг, которые могут добавляться, но в названную цену не вошли. Абитуриент, его родители самостоятельно определяют перечень желаемых дополнений, в результате низкая цена уже перестает быть низкой, но поступление в ВУЗ все-таки совершается вследствие «втянутости» абитуриента в процесс выбора. Например, дополнительными учебными услугами могут быть: освоение 2-3 иностранных языков, других специальностей, стажировки за рубежом, обучение управлению автомобилем, катером, яхтой и т.д. Аналогично действует прием дешевого обучения с дорогой добавкой.

Прием №10 - «Убыточных лидеров». «Убыточными лидерами» называют факультеты, специальности, которые предлагаются и широко рекламируются по явно заниженным ценам. Желание учиться по низким ценам по такой специальности увеличивает поток абитуриентов в ВУЗ. Вследствие этого увеличивается общий приток поступающих на все специальности. То есть сам по себе способ «убыточный лидер» может быть без прибыли или даже с убытком, но общее увеличение абитуриентов на все специальности делают этот прием выгодным. В этом случае реклама может звучать так: стоимость обучения в ВУЗе от 20 $ до 60 $ в месяц. На следующий раз «убыточным лидером» может быть другая или другие специальности. Эти льготные специальности желательно постоянно менять, что стимулирует обращаться в этот ВУЗ чаще большему количеству абитуриентов.

Прием №11 - «Психологические цены» заключается в том, чтобы устанавливать цену на определенную незначительную величину меньше округленной. Например, стоимость обучения 599 у.е. относится к группе «до 600», а 600,1 - к группе «600 и больше», причем психологически преимущество первой цены перед второй воспринимается как более существенное, чем 0,2 у.е., которые имеют место на самом деле. Именно поэтому значительно чаще, чем это вытекало бы из теории вероятности, мы встречаем цены типа 99, 399, 1999, 9,96. Этот прием широко используется не только тогда, когда желательно, чтобы величина казалась меньшей, но и тогда, когда ее надо психологически увеличить, например, в сообщении: «в ВУЗе обучается 5 тысяч студентов» (4990 было бы значительно хуже).

Прием №12 - «Скидка предъявителю рекламного купона». Рядом с рекламой вашего ВУЗа можете напечатать купон, в котором будет написано, что предъявителю этого купона (вырезанного из газеты) оплата за обучение будет стоить, например, на 10% меньше. На первый взгляд это кажется нереальным - получить скидку за вырезанный клочок бумаги. Цель приема - увеличить количество абитуриентов и за счет этого получить дополнительные доходы, больше, чем предоставленная скидка. Рекламные купоны со скидками могут также посылаться по почте в воинские части, допризывникам и другим потенциальным абитуриентам.

Прием №13 - «Снятие сливок» при установлении цены на новую специальность основывается на том, что ВУЗ, который первым начинает готовить студентов по новой, престижной специальности, определенный период времени остается монополистом. Сначала за обучение устанавливается очень высокая стоимость для поступления только детей самых богатых родителей. С падением спроса цена снижается и обучение становится доступным для большого количества абитуриентов. Когда же и их спрос будет удовлетворен, цену снижают снова. Таким образом, с первых абитуриентов «снимают сливки» а потом стоимость обучения постоянно снижается до уровня, который обеспечивает общую прибыль. Наиболее успешно этот прием можно использовать для заочной, дистанционной, корреспондентской форм обучения.

Прием №14 - «Соответствие стоимости обучения общей политике цен ВУЗа.»Если учебное заведение проводит обучение по сниженным ценам, то попытка ввести отдельную специальность с оплатой по престижно высокой стоимости скорее всего будет неудачной, так как предыдущая ценовая политика сформировала конкретный имидж ВУЗу в кругу его потенциальных абитуриентов. Даже в случае прибыльности этой отдельной специальности трудно однозначно утверждать необходимость этого шага, т. к. постоянные ваши клиенты, например, многодетные семьи могут прийти к выводу, что теперь ВУЗ на сниженных ценах за обучение уже не специализируется, следовательно, о нем можно забыть. И наоборот, ВУЗ, который зарекомендовал себя как учебный центр, постоянно готовящий специалистов экстракласса, вряд ли должен браться за отдельные специальности с низкой стоимостью обучения. Даже если они сами по себе обещают быть прибыльными.

Прием №15 - «Скользящие контрактные цены.» В контрактах на обучение необходимо всегда предусматривать возможность изменения цен во время исполнения контракта на основе и в случаях действия предварительно оговоренных факторов.

Прием №16 - «Установление контрактных цен в максимально стабильных денежных единицах» проявляется в том, что стоимость обучения в контракте согласовывается не в национальной, а в той валюте, которая, по мнению сторон, наиболее стабильна. Иногда вместе с ценой или стоимостью, выраженных в определенной валюте, может быть оговорено и количество золота в единице этой валюты, то есть фактически сумма контракта может оцениваться в граммах золота.

Прием №17 - «Платить сейчас - обучаться через несколько лет позже». Этот прием очень выгодный ВУЗам, учитывая вышеизложенные способы. Однако, к сожалению, он пока применяется только в ВУЗах стран с развитой рыночной экономикой. Это одна из форм вкладывания денег в детей, внуков, крестников.

Аналогично этому действует известный прием предварительной оплаты вперед за все годы обучения.

Прием №18 - «Использование студентом дисконтной карточки».

Это новая идея - обучаться в платном вузе относительно бесплатно или экономить гораздо больше денег, чем тратить на оплату за обучение. Для реализации этого приема вам нужно создать у себя клуб, например, «Друзей и выпускников ВУЗа». Соучредителями и членами его будут ваши спонсоры, меценаты, руководители банков, ресторанов, магазинов, туристических агентств, торговых и иных фирм, имеющих свои предприятия, товары и услуги которых пользуются спросом у студентов. Отличники учебы и другие категории студентов на конкурсной основе могут получить дисконтную карточку клуба. Она дает ее обладателю возможность получить скидки от 5 до 50% и более в этих предприятиях. Пользуясь этой карточкой в течение года или семестра, студенты могут сэкономить гораздо больше денег, чем потратить на обучение.

Прием №19 - «Учить коллектив, брать оплату за одного». Этот прием можно использовать при дистанционной, корреспондентской, заочной формах на первых этапах обучения. Он дает возможность учиться вдвоем, втроем, даже всей семьей, бригадой единомышленников, а помере втягивания и испытания своих способностей, оплачивать каждому самостоятельно. Это, во-первых, дает более легкий доступ к образованию большему количеству людей. Во-вторых, этим самым создается «мозговой центр» - тесное сотрудничество умов, объединенных общей целью, единым планом учебы, способных штурмом вырабатывать новые, более мощные идеи. В-третьих, новые деловые идеи и знания становятся доступными каждому члену группы, а после их воплощения в жизнь они становятся творчески намного сильнее и богаче, чем по одному. Главное - это мощный рекламный ход, убийственно действующий на конкурентов. При этом вы ничего не теряете. Легализуйте этот силовой прием, и вы сразу же увидите большое количество новых кандидатов в абитуриенты!

Прием №20 - «Бартерного обмена или взаимозачета». Этот прием имеет распространение, когда за обучение студентов оплачивает предприятие - заказчик. В обмен за учебные услуги это предприятие выполняет какие - либо строительные, ремонтные работы для ВУЗа. Это могут быть также поставки оборудования, компьютеров, мебели, продуктов питания по взаимозачету для студенческого кафе.

Модификацией этого приема является бартерный обмен «дефицит на дефицит». В обмен за обучение по дефицитной специальности по заниженным ценам ВУЗ получает не деньги, а какой - либо дефицитный товар тоже по ценам ниже рыночных. В результате обмен совершается исходя из нормальных рыночных ценовых соотношений. Это стимулирует предприятие - работодателя увеличивать заказ на обучение большего количества своих работников. Иногда этот прием используют не только юридические, но и физические лица - студенты. Пока в стране не прекратится кризис с «живыми» деньгами, зачеты будут продолжаться.

Теперь обратим свой взор, например, на ВУЗы США. Там самым неожиданным образом начинает применяться предварительная оплата. Университеты и колледжи разрабатывают программы «платите сейчас, учитесь позже», которые особенно привлекают родителей, попавших в тиски все возрастающей платы за обучение. Вашингтонский университет гарантирует семьям сохранение такой же платы за обучение, как для первокурсников, если они заплатят вперед за все четыре года. В университете Пенсильвании дают возможность выбирать между предварительной оплатой и внесением частичных взносов. Университет Дикесне в Питтсбурге недавно разрешил семье из бывших студентов записать свою шестилетнюю дочь в колледж, внеся за полный курс обучения 6450 долларов. Ожидается, что к тому времени, когда она достигнет возраста, необходимого для поступления, стоимость четырехлетнего обучения возрастает до 60000 долларов. Зато колледж получил деньги, которыми он может воспользоваться уже сейчас.

В последнее время в элитарных университетах, например, в Гарвардском обучение студенток, пожелавших вынашивать и родить ребенка, оплачивают бездетные заказчики. Частичную «компенсацию» получают также отцы - студенты из элитных семей.

Предусмотрительные ректоры и главные бухгалтеры могут придумать и другие приемы материального стимулирования абитуриентов, если они действительно сконцентрируют свое внимание на поиске новых путей, которые способствовали бы широкому использованию абитуриентами и студентами их учебных услуг.

Одним из широкоизвестных направлений является также система скидок в цене за оплату обучения. Можно предложить несколько новых способов, которыми изобретательные ВУЗы могут осуществлять материальное стимулирование. Например, семейные скидки - «обучение мужа и жены с оплатой за одного». Подобную тактику хорошо использовать для широкого привлечения семейных пар. Или, например, прием «семейной династии» - льготное обучение детей или внуков, после оплаченного родителями своего законченного обучения. Индивидуальную программу скидок нужно иметь каждому ВУЗу. Арсенал используемых учебными заведениями скидок вы можете получить у нас.

Уникальным явлением для ВУЗов станет создание «студенческих банков» для реальных абитуриентов и студентов. Это позволит им легче решать свои экономические проблемы для уплаты за обучение. Такая существенная выгода для всех потенциальных абитуриентов позволит сделать резкий скачок в их увеличении, особенно снизить входные барьеры для учебы талантливой, но малоимущей молодежи.

16. «СТУДЕНЧЕСКИЙ БАНК» - НАДЕЖНАЯ ФИНАНСОВАЯ ПОМОЩЬ

«Кто обещает бедным все, чем обладают богатые, всегда находит многочисленных союзников».

В.Швебель, современный немецкий ученый.

Для организации финансовой поддержки студентов с различным уровнем доходов необходимо создать «СТУДЕНЧЕСКИЙ БАНК» (СБ) при ВУЗе. Это SOS помощь для них. Создание СБ осуществляется на базе кредитных союзов.

Мировой зарубежный опыт (США, Канада, Китай и др.) организации кредитных союзов (КС) за счет личных членских взносов подтверждает их большую популярность (до 50% населения и выше). Члены КС доверяют ему свои деньги практически всю жизнь. Люди вступают в КС для удобства по месту жительства для получения ссуд (взаимного кредитования). Такие инвестиционные организации позволили многим людям решить свои экономические проблемы.

Для нашего населения КС - новый инвестиционный инструмент финансового рынка. Люди в основном сегодня знают СБЕРБАНК, где хранят свои сбережения, несмотря на то, что они там у многих и пропали.

КС - это организации, главной целью которых является финансовая и социальная защита их членов, путем привлечения личных сбережений для взаимного кредитования. КС - это не кассы взаимопомощи, не ломбарды и не банки, оказывающие свои услуги на других принципах. КС - это путь к собственному благополучию, вовлекая людей в активную экономическую жизнь и вынуждая их подсчитывать свои доходы по вкладам.

КС позволяет студенту решать нелегкие вопросы оплаты за обучение и другие жизненные проблемы. Участие студентов в работе КС позволяет им практически использовать получаемые знания в области финансового рынка, менеджмента, маркетинга и бухучета.

КС - это принципиально новая собственность, т. к. член союза одновременно является и клиентом и собственником. Член союза в любой момент может узнать, как работают его членские взносы. КС не является создателем печально известных финансовых пирамид. Кроме выдачи ссуд КС могут выполнять и другие услуги для получения дохода по выгодным направлениям деятельности.

В КС открыт путь для вкладчиков небольших сбережений, а таких очень много. Банки не будут заниматься таким инвестированием, т. к. для них это мелко и невыгодно. Вступив в КС, вы помогаете себе, потому что взять деньги можно только являясь членом КС. Денежные вклады члена КС приносят ему только доходы.

Студент - член КС становится активным или пассивным членом финансового рынка. Активные члены КС могут получать заработную плату. После того как студент взял ссуду в КС он начинает активно работать, чтобы вовремя возвратить долг с процентами. В КС можно получить практические навыки работы на финансовом рынке, освоить элементы банковской деятельности.

В соответствии с законодательством работа КС контролируется НБР и налоговой инспекцией.

КС владеет оборотным капиталом для выдачи ссуд, для выдачи которого не требуется никаких лицензий, кроме учредительных документов. КС выполняет частично функции доверительных обществ (трастовых кампаний), так как на основе доверительного договора управляет взносами членов союза. Это и обеспечивает ей получение дивидендов. По решению членов КС часть дивидендов может быть использована на оказание социальной помощи - оплату телефона, квартиры и. т. д.

Правление КС самостоятельно устанавливает проценты и ссуды. Система работы КС на финансовом рынке более гибкая и независимая чем в банках, над которыми стоит жесткий контролер - национальный банк. КС имеет достаточно возможностей для осуществления тонких и прибыльных финансовых операций. КС работает с наличными и безналичными деньгами. КС может открывать в разных районах города и области свои отделения (филиалы) с текущими счетами.

КС в соответствии с Уставом создает ссудный и резервный фонды, а также при необходимости другие фонды с целью социальной защиты членов союза. После окончания института бакалавры и специалисты могут оставаться членами СБ.

КС может получать доход за счет выдачи краткосрочных ссуд другим кредитным союзам и другим финансовым учреждениям.

Для обеспечения защиты денежных взносов членов КС последние страхуются от форс-мажорных обстоятельств.

Важное место в работе КС занимает реклама и Public relations (работа с общественностью).

КС регистрируется на основе Закона «Об объединениях граждан» в соответствии с «Временным положением о кредитных союзах». КС может быть создан в составе не менее 50 человек, достигших 18 лет. Учреждение КС осуществляется путем заключения его учредителями соглашения, определяющего порядок и принципы создания союза. Устав КС согласовывается с НБР.

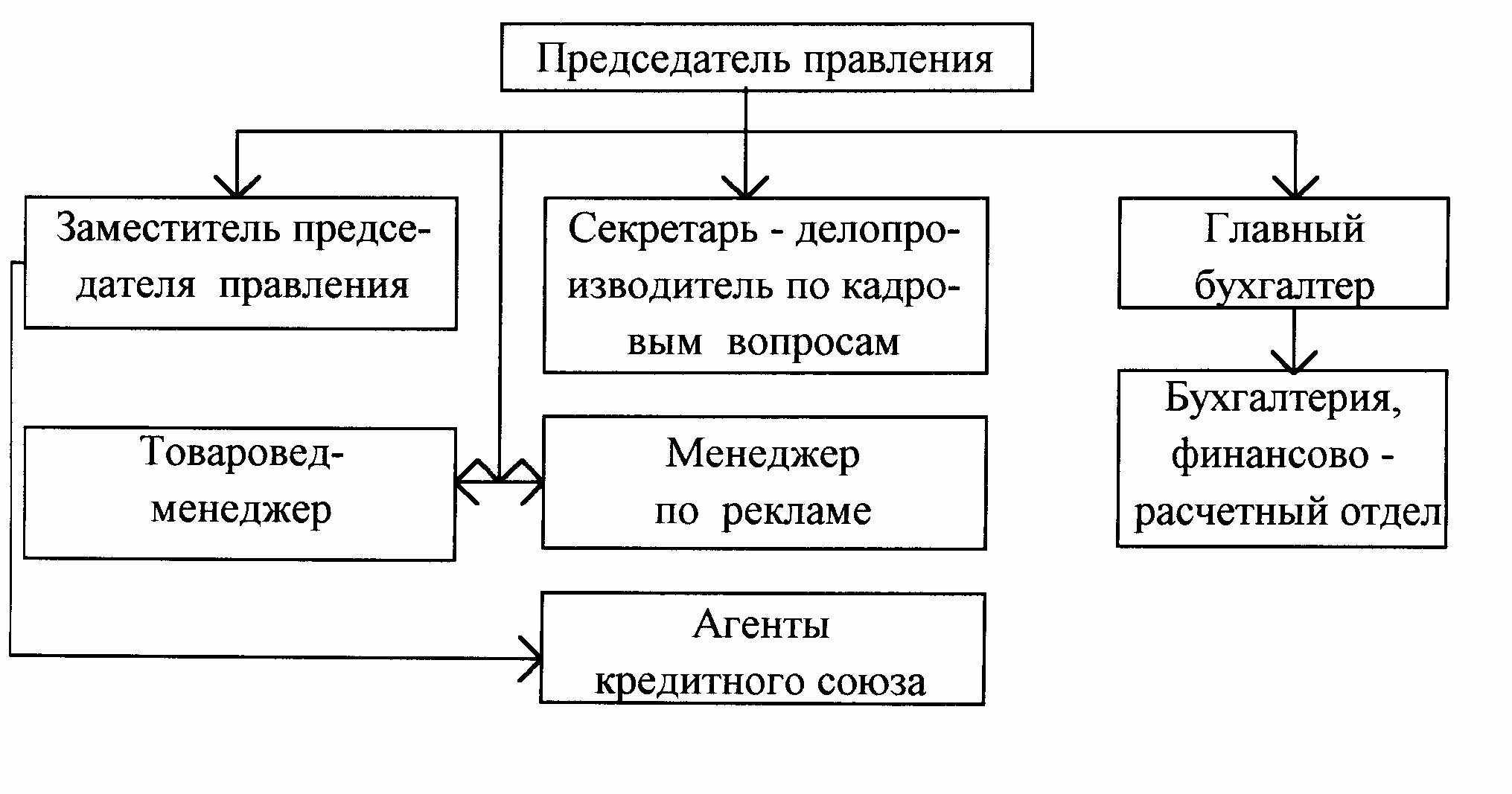

• Органы управления КС.

Высшим органом управления в КС является общее собрание. Между собраниями исполнительным органом управления является ПРАВЛЕНИЕ, возглавляемое его председателем. Права и обязанности оговорены Уставом союза.

• Финансы КС.

Ссудный (оборотный капитал) КС формируется путем объединения мелких, разобщенных денежных средств населения (будущих членов союза), частного бизнеса, зарубежных инвесторов, благотворительных взносов, общественных организаций и юридических лиц. При этом предполагается создание крупного денежного фонда. КС направляет эти средства в циркулирующие на денежном рынке краткосрочные кредитные обязательства с различными сроками погашения ссуд. В данном случае эта выдача ссуд на законном основании членам союза и другим организациям.

Работы КС на рынке ссудных капиталов позволяют осуществить:

• накопление;

• движение;

• распределение;

• перераспределение денежных средств между членами КС;

• инвестирование временно свободных средств в другие доходные финансовые структуры (банки, страховые компании, другие кредитные союзы).

Мы можем содействовать в получении финансовой помощи Вашему КС от зарубежных фирм и представительств до 10000-15000 долларов.

В КС возникает стабильный поток денег, уходящий и входящий в него. Это гарантирует членам КС возможность изъятия в любое время части или всей внесенной суммы с процентами.

Ссуда в значительных наличных размерах выдается члену КС в банке при наличии подписей членов правления, председателя правления и главного бухгалтера. При этом часть суммы, которая превышает взнос члена КС, обеспечивается залогом. В качестве залога могут быть личные ликвидные вещи члена КС, земля, приусадебный участок, животные собственного приусадебного участка, квартира, гараж, автомашина, ликвидные ценные бумаги и другое, что предусмотрено Законом «О залоге».

Не погашенные в срок ссуды и соответственно невостребованные предметы залога выставляются на аукцион согласно нормативным документам по участию организации в аукционе.

Залог не является обязательным условием получения ссуды. Возможно поручительство нескольких членов КС, гарантийное обязательство, подписанное главным бухгалтером по месту работающего родителя (например, для студента) и другие варианты, которые рассматриваются в каждом конкретном случае отдельно.

Каждый член КС может самостоятельно подсчитать примерную сумму дохода на вклад по формуле сложного процента:

где: Д - годовая сумма дохода; С - сумма членского взноса; П - ссудный процент;

t - число начислений сложного процента за год.

Следует учитывать, что сумма членского взноса величина переменная. Выигрывают те члены КС, которые не снимают свой вклад в течении года. В КС периодом обращения оборотного капитала может быть 20 дней, месяц, три месяца и другие сложившиеся сроки.

Пример. Пусть членский взнос С = 100 рублей, ссудный процент равен 10% (П=0,1), капитал использовался 3 раза (t = 3).

Тогда:

Д1 = 100(1 + 0,1) = 110; Д2 = 110(1 +0,1) = 121; ДЗ = 121(1 + 0.1)=133

При трехразовом обращении взноса в сумме 100 рублей доход возрос на 33 рубля и составил 133 рубля за год.

Расчетно-финансовый отдел КС по формуле сложного процента рассчитывает план поступления денежных средств от оборота за счет выдачи ссуд под процент. При этом планируется:

• средняя годовая величина членских взносов и ссудного капитала(С);

• количество периодов обращения капитала, например, один раз в месяц (t = 12);

• среднегодовой ссудный процент, например, от 5% до 10% (П = 0,05; П = 0,1). Например, пусть С = 100000руб, t = 12 и П = 0,1). Тогда годовой доход КС составит:

• Бухгалтерский учет в КС.

Бухучет должен непрерывно отражать все финансово- хозяйственные операции и итоги деятельности КС.

По отношению к балансу бухгалтерские счета делятся на активные, пассивные и активно-пассивные. Активные счета предназначены для учета наличия и движения средств по их видам, пассивные - по источникам образования. В активных счетах сальдо подсчитывается по дебету счетов, а в пассивных - по кредиту. Отсутствие сальдо свидетельствует об отсутствии средств данного вида на первое число. В активно- пассивных счетах сальдо может быть по дебету или кредиту в зависимости от сложившихся обстоятельств в процессе хозяйственной деятельности.

Например, в процессе работы КС может получать прибыль или убыток, переоценка материальных ценностей может быть в сторону увеличения или уменьшения цен, задолженность по расчетам может быть в пользу КС или других физических и юридических лиц и. т.д. Поэтому результаты хозяйственной деятельности на таких счетах отражаются по дебету или кредиту соответствующего счета.

В КС должен быть сокращенный план счетов, разработанный в соответствии с типовым. Бухгалтерская отчетность представляется органу государственной налоговой инспекции. В настоящее время все коммерческие банки, а КС можно к ним отнести, как кредитные организации, перешли на международную систему бухгалтерского учета.

• Данная информация о создании «студенческого банка» подготовлена Кредитным Союзом «Финансовые услуги», входящим в Международную ассоциацию делового сотрудничества «АКТИВ». При Вашей заинтересованности в организации СБ мы готовы оказать Вам помощь от предоставления документации по организации собственного СБ до открытия филиалов СБ и финансирования.

Кульминацией обучения является трудоустройство выпускников. И нет хуже для них удела, чем быть не удела. Пусть их минует безработица, безнадега, безденежье и прочие «без» - горькие приметы уходящего века. Об этом следующий раздел технологии.