Путеводитель по бюджету Красноярского края на 2008 год

| Вид материала | Документы |

- Пояснительная записка к проекту закона красноярского края «об утверждении отчета, 7628.33kb.

- Постановления Правительства Красноярского края от 29. 12. 2009 n 674-п Об утверждении, 205.07kb.

- Закон красноярского края от 18. 11. 2008 №7-2395 "об упрощенной системе налогообложения, 209.81kb.

- Закон края «о награждении нагрудным знаком красноярского края «материнская слава», 59.69kb.

- О реализации закона красноярского края о награждении, 169.76kb.

- Закон края «о краевой целевой программе «развитие земельно-имущественных отношений, 198.91kb.

- Ленной бюджету муниципального образования город Норильск на осуществление отдельных, 41.08kb.

- Gutter=47> Законодательное Собрание Красноярского края Правительство Красноярского, 275.67kb.

- Краевой бюджет трехлетнее планирование 16 Доходы и расходы консолидированного бюджета, 168.54kb.

- Администрация бирилюсского района красноярского края постановление, 171.82kb.

Что такое бюджет ?

Согласно Бюджетному кодексу Российской Федерации, бюджет является формой образования и расходования денежных средств, предназначенных для финансового обеспечения функций государства и местного самоуправления.

Бюджет является одновременно инструментом планирования финансовой деятельности государства и инструментом контроля, определяющим предельные объемы и направления расходования государственных средств, которые одобряются органами законодательной власти и должны соблюдаться исполнительной властью.

ДЛЯ ЧЕГО НУЖЕН БЮДЖЕТ?

С помощью бюджета перераспределяется часть произведенного в стране валового внутреннего продукта для выполнения политических, социальных и экономических функций. Реализуя свои задачи, государство обеспечивает национальную оборону и безопасность, государственное управление и деятельность законодательной власти.

Обеспечивая деятельность систем образования, здравоохранения, социальной поддержки, заботясь об окружающей среде, развитии науки и культуры, государство выполняет свои социальные функции. Регулируя условия для развития бизнеса и обеспечивая функционирование государственного сектора экономики, государство поддерживает экономическое развитие. Бюджет позволяет создавать условия для повышения качества жизни населения, развития экономики и обеспечения национальной безопасности.

ВРЕМЕННЫЕ РАМКИ БЮДЖЕТА

Как любой план, бюджет составляется на определенный период. В большинстве стран таким периодом является так называемый финансовый год. Однако масштабные задачи, стоящие перед государством, не всегда можно решить за один год. Поэтому для обеспечения стабильности и предсказуемости финансовой системы, а значит, и всей экономики в большинстве развитых стран используется еще и среднесрочный бюджет. В Российской Федерации впервые утвержден трехлетний бюджет на 2008—2010 годы. В 2008 году в Красноярском крае впервые разработан и утвержден трехлетний финансовый план на 2008—2010 годы.

ИСТОРИЯ БЮДЖЕТА

Во времена Древней Руси появилась должность казначея — хранителя княжеских ценностей, которые назывались казной. Состояние казны было предметом особой заботы для всех правителей — от великого князя до императора. В средние века государственные доходы и расходы не отделялись от доходов и расходов великого князя, царя, причем доходы поступали как в натуральной, так и в денежной форме. Бюджетного права в России длительное время не существовало.

Казна Московского княжества формировалась за счет таможенных и питейных (кабацких) сборов. С XVI в. добавилась таможенная пошлина на заграничную торговлю, со второй половины XVI в. в структуре государственной казны стала увеличиваться денежная часть и уменьшаться доля натуральных платежей и личных повинностей. В XVII в. доходы казны формировались из трех основных источников: налогов, доходов от перечеканки монет, доходов от казенной промышленности и торговли. В XVII в. были предприняты попытки составления государственной сметы, стал формироваться учет казенных доходов и расходов. В царствование Алексея Михайловича, в 1655 году, был организован Приказ счетных дел, которому было указано «ведать всего Московского государства приход и расход, и остаток по книгам за многие годы».

Что же касается расходов, то об этом В. 0. Ключевский писал: «Финансы были едва ли не самым больным местом московского государственного порядка при новой династии (Романовых). Потребности, вызванные учащенными, дорогими и редко удачными войнами, решительно превышали наличные средства правительства, и оно терялось в догадках, как восстановить равновесие. Рать вконец заела казну».

Во время реформ Петра I и Северной войны 1700—1721 годов бюджет был особенно напряженным. Как и в Московском царстве, 2/3 расходов государственного бюджета составляли потребности армии, флота и обороны страны. И тем не менее современники Петра I с удивлением отмечали его способность преодолевать финансовые затруднения. Так, первый российский император в конце своего правления заплатил Швеции 2 млн рублей за Лифляндию и не оставил после себя внешнего государственного долга.

Тем не менее в деле составления бюджета страны очень долго не было порядка. И только в 1862 году впервые были изданы правила составления сметы по росписи, улучшен государственный контроль, и — самое главное — на каждый год министром финансов стал составляться проект росписи. Этот проект рассматривался и уточнялся в Государственном Совете и окончательно утверждался императором. Кроме того, началась публикация государственной росписи доходов и расходов в «Правительственном вестнике». В этот период были разработаны основные принципы построения государственного бюджета России. Бюджет, то есть роспись доходов и расходов, представлял, как и в европейских странах, полную картину состояния финансов Российской империи.

В 1906 году были изданы Правила о порядке рассмотрения государственной росписи доходов и расходов в России, а государственный бюджет принял окончательное оформление. Таким образом, в 2006 году российскому бюджетному праву и бюджетному процессу исполнилось сто лет.

Главным документом, на основании которого в настоящее время строится бюджетный процесс в Российской Федерации, является Бюджетный кодекс Российской Федерации, утвержденный федеральным законом. В нашем крае в целях реализации основных положений Бюджетного кодекса принят краевой закон «О бюджетном процессе в Красноярском крае».

Структура бюджета

Бюджет включает в себя доходы и расходы. Структура доходов и расходов бюджета на очередной год является основным содержанием бюджета, она определяет источники и направления расходования финансовых ресурсов государства.

ДОХОДЫ

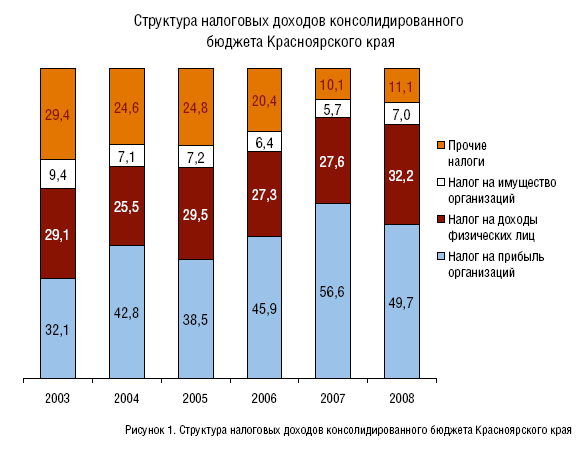

Основную долю доходов бюджета составляют налоговые поступления. Налоги — это обязательные платежи юридических и физических лиц в бюджет.

Налоги регулируются специальными законами, в России таким законом является Налоговый кодекс. Налоги делятся по уровням бюджетной системы (федеральные, региональные и местные), бывают прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доходы (заработная плата, прибыль) либо собственность (земля, имущество физических или юридических лиц). Основные прямые налоги — налог на доходы физических лиц, налог на прибыль организаций, налог на имущество. К прямым налогам относятся также и ресурсные платежи, среди которых основной — налог на добычу полезных ископаемых (НДПИ).

К косвенным налогам относятся налоги на товары и услуги, включенные в цену товара или тариф. Косвенными налогами являются акцизы на отдельные виды товаров. Важнейший косвенный налог — налог на добавленную стоимость (НДС).

Вторая составляющая доходов бюджета — неналоговые поступления, к которым относится целый ряд доходов. Это — доходы от внешнеэкономической деятельности, а также все те доходы, которые собираются государством за счет владения и пользования имуществом, находящимся в государственной собственности (например, доходы государственных унитарных предприятий, доходы от аренды, принадлежащей государству на праве собственности). К неналоговым поступлениям относятся также доходы от платных государственных услуг, плата за выдаваемые паспорта, административные платежи и сборы (сборы и пошлины за регистрацию актов гражданского состояния). Кроме того, неналоговыми доходами считаются средства, полученные в результате применения мер гражданско-правовой ответственности (штрафы, конфискации, компенсации, возмещение вреда).

Третья составляющая доходов бюджета — безвозмездные перечисления. Речь идет о финансовой помощи из бюджетов вышестоящего уровня бюджетам нижестоящим (например, из федерального, краевому бюджету либо из краевого — местному).

РАСХОДЫ

Бюджет — это план финансирования мероприятий государственной политики в течение года. 0сновные расходы государства можно разделить на следующие группы:

расходы на национальную оборону, обеспечение правопорядка, правосудие;

социальные расходы (здравоохранение, образование, культура, социальное обеспечение, спорт);

финансирование экономики (транспорт, связь, наука, сельское хозяйство и другие отрасли);

расходы на государственное управление.

Еще одним направлением государственных расходов является обслуживание государственного долга.

Большая часть расходов краевого бюджета направляется на межбюджетное выравнивание, то есть перераспределение бюджетных ресурсов для сглаживания различий в развитии муниципальных образований края.

ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА

Бюджет может быть дефицитным, если расходы превышают доходы, либо профицитным, если происходит обратное. Если бюджет оказывается дефицитным, привлекаются внешние или внутренние источники покрытия дефицита: кредиты и займы.

Бюджет является профицитным, если его доходы превышают расходы. Профицитный бюджет способствует поддержанию экономической стабильности и гарантирует выполнение расходных обязательств государства, а также позволяет сокращать государственный долг.

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ

Распределение государственных расходов, как и формирование доходов бюджета, происходит в рамках бюджетной классификации — группировки доходов, расходов, источников финансирования дефицитов бюджетов всех уровней, используемой для составления и исполнения, а также обеспечения сопоставимости всех бюджетных показателей.

Классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы. Классификация расходов подразделяется на функциональную, ведомственную и классификации операций сектора государственного управления.

Функциональной классификацией называется классификация бюджетных расходов по основным функциям (направлениям деятельности) государства.

Расходы краевого бюджета внутри каждого направления деятельности распределяются между краевыми органами исполнительной власти согласно ведомственной структуре расходов краевого бюджета.

В 2005 году в рамках административной реформы проведена реорганизация государственных органов исполнительной власти края с выделением в структуре органов департаментов, агентств и служб и разграничением функций между ними.

Теперь департаменты занимаются выработкой государственной политики и осуществляют нормативно-правовое регулирование. Основная функция служб — осуществление контроля и надзора в своей сфере деятельности. Краевые агентства предоставляют государственные услуги гражданам и организациям в области образования, здравоохранения, социальной защиты и в других областях.

Распределение расходов краевого бюджета по разделам и подразделам функциональной классификации (млн рублей)

| Разделы, подразделы | 2007 год | 2008 год |

| Общегосударственные вопросы | 2 905,0 | 3 996,3 |

| Национальная оборона | 48,1 | 48,9 |

| Национальная безопасность и правоохранительная деятельность | 5 549,7 | 7 014,3 |

| Национальная экономика | 18 559,8 | 17 712,5 |

| втом числе: | | |

| общеэкономические вопросы | 499,7 | 663,0 |

| топливо и энергетика | 4122,0 | 2 214,0 |

| воспроизводство минерально-сырьевой базы | 50,9 | 58,9 |

| сельское хозяйство и рыболовство | 2 708,7 | 2 657,8 |

| водные ресурсы | 72,9 | 141,1 |

| лесное хозяйство | 1 501,5 | 1 273,3 |

| транспорт и дорожное хозяйство | 7 736,0 | 8 844,0 |

| связь и информатика | 50,1 | 40,1 |

| другие вопросы в области национальной экономики | 1 818,0 | 1 820,3 |

| Жилищно-коммунальное хозяйство | 1 262,6 | 1 407,0 |

| Охрана окружающей среды | 206,3 | 417,2 |

| Образование | 7 039,9 | 9 530,4 |

| Культура, кинематография и средства массовой информации | 2 231,7 | 2 762,7 |

| Здравоохранение и спорт | 5149,7 | 7 455,6 |

| Социальная политика | 4 246,2 | 4 498,5 |

| Межбюджетные трансферты для муниципальных образований края | 46 920,7 | 53 547,9 |

| Межбюджетные трансферты Фонду обязательного медицинского страхования | 4 765,4 | 6118,1 |

| ИТОГО | 98 885,1 | 114 509,4 |