Методические указания по выполнению курсовой работы

| Вид материала | Методические указания |

- Методические указания по выполнению курсовой работы студентам заочной формы обучения, 668.08kb.

- Методические указания по выполнению курсовой работы для студентов фф зфо, обучающихся, 175.52kb.

- Методические указания по выполнению курсовой работы Ижевск, 289.74kb.

- Методические указания по выполнению курсовой работы 11 Тема курсовой работы, 211.19kb.

- Методические указания по самостоятельной подготовке к практическим занятиям и выполнению, 426.22kb.

- Методические указания по выполнению курсовой работы для студентов 2 курса всех специальностей, 1477.96kb.

- Методические указания к выполнению курсовой работы для студентов специальности 100110., 198.16kb.

- Методические указания для выполнения курсовой работы по дисциплине «Теория принятия, 547.84kb.

- Методические указания к выполнению курсовой работы Владивосток, 732.88kb.

- Методические указания и рекомендации по выполнению курсовой работы для студентов специальности, 189.13kb.

М

ОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТПРИРОДООБУСТРОЙСТВА

КАФЕДРА УПРАВЛЕНИЯ КАЧЕСТВОМ

Специальность «УПРАВЛЕНИЕ КАЧЕСТВОМ»

Дисциплина

«УПРАВЛЕНИЕ ПРОЦЕССАМИ»

И.Г.Галямина

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ

КУРСОВОЙ РАБОТЫ

«УПРАВЛЕНИЕ РИСКАМИ ПРОЦЕССОВ»

Москва 2011

СОДЕРЖАНИЕ

| Введение …………………………………………………………….. I. Рекомендации по содержанию курсовой работы

5. Источники риска и неопределенности ………………………..

Заключение ….……………………………………………………… Литература …………………………………………………………… II Методические указания по оформлению работы …………..

| 3 4 4 10 12 16 23 37 41 43 43 43 44 44 45 |

ВВЕДЕНИЕ

Человек постоянно имеет дело с различного вида рисками, в том числе в своей производственной деятельности. Любой специалист предпочитает просчитать свои риски и шансы, предусмотреть "узкие места" и попытаться снизить возможные негативные отклонения. Эти задачи решаются при создании системы управления рисками при управлении процессами. Поэтому методы управления рисками изучаются в курсе управления процессами.

В методических указаниях приводятся общие краткие сведения по методам прогноза, оценки, предотвращения, уменьшения рисков. Цель курсовой работы - научить студентов применять методы управления рисками. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все оценки носят многовариантный характер. Необходимо постоянно корректировать систему действий с позиций минимизации риска.

Студент в своей курсовой работе должен показать умение применить методы управления риском в определенной сфере деятельности, которая выбирается им по согласованию с преподавателем. Студент должен написать пояснительную записку и подготовить презентацию. Работа защищается на практических занятиях. Студент должен сделать сообщение с использованием подготовленной презентации и ответить на вопросы слушателей – студентов и преподавателя. Активность студентов учитывается при их текущей аттестации.

I. РЕКОМЕНДАЦИИ ПО СОДЕРЖАНИЮ КУРСОВОЙ РАБОТЫ

- ЦЕЛЬ КУРСОВОЙ РАБОТЫ

В этом разделе студент должен указать цель курсовой работы:

- объект изучения (выбранная сфера деятельности, процесс, жизненный цикл);

- актуальность управления рисками в этой области;

- показать факторы риска;

- необходимость прогноза, оценки, предотвращения, минимизации рисков, определения пределов допустимого риска.

- СУЩНОСТЬ И КЛАССИФИКАЦИЯ РИСКОВ

Происхождение термина «риск» восходит к греческим словам ridsikon, ridsa — утес, скала. В итальянском языке risiko — опасность, угроза; risicare — лавировать между скал. Во французском risdoe — угроза, рисковать (буквально объезжать утес, скалу). В словаре Ожегова «риск» определяется как «возможность опасности» или как «действие наудачу в надежде на счастливый исход».

Риски и связанная с ними неопределенность постоянно окружают человека в реальной действительности. Достаточно посмотреть новости по телевизору, чтобы осознать, что в мире постоянно происходят природные и техногенные катастрофы. Они несут людям смерть и страдания, приводят к разрушению и уничтожению материальных объектов, вызывают прямые и косвенные финансовые потери.

Ежедневно принимая решения об обыденных вещах, каждый человек сталкивается с неопределенностью. Еще в большей степени риск и неопределенность относятся к сфере бизнеса. Слово "риск" применительно к бизнесу может обозначать совершенно разные вещи. В частности, под риском может пониматься:

- потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающих определенный материальный ущерб;

- возможность недополучения прибыли или дохода;

- характеристика проявления ущерба - частота возникновения или/и тяжесть (размер) ущерба.

Развитие рыночных отношений в России определило инновационную деятельность как единственный способ выживания российских предприятий независимо от формы собственности и сферы их деятельности по всем стадиями жизненных циклов организаций, технологий и продуктов труда. При этом результативность инновационной деятельности прямо зависит от того, насколько точно произведена оценка и экспертиза риска, а также от того, насколько адекватно определены методы управления им.

В условиях неопределенности возникает необходимость в разработке таких методов принятия и обоснования решений в области деятельности, которые обеспечивали бы ограничение потерь из-за несоответствия планируемого и реального процессов реализации нововведений. В этом и состоит основная задача теории управления рисками. Управление рисками исходит из предположения, что при реализации проектов потери всегда возникают. Они неизбежны, но их величину можно ограничить. Применение методов управления рисками приводит к тому, что размер потерь становится сопоставимым с тем выигрышем, который принесет инновация. Поэтому одним из основных вопросов при управлении рисками является сопоставление и оценка полезности и меры риска при реализации инновации. Полезность инновации - категория, которую применяют для характеристики результатов и эффективности инновационной деятельности. Эта категория позволяет количественно описать соотношение затрат и усилий на реализацию инновационного проекта, с одной стороны, и его результаты - с другой. Поэтому главным методологическим принципом управления рисками является обеспечение сопоставимости оценки полезности и меры риска за счет измерения обоих этих показателей в общих единицах измерения.

Обобщив все выше сказанное, можно дать следующее определение. Риск — это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Студент в этом разделе должен описать виды и причины возникновения риска в выбранной им сфере деятельности.

Чтобы управлять рисками, надо сначала знать риски. Поскольку на деятельность любой организации непосредственно либо потенциально влияют риски различной природы, необходима классификация рисков. Для различных целей используются различные классификации, основанные на различных методологических принципах. лассификация рисков возможна по многим основаниям. Вопросы классификации рисков представляют довольно сложную проблему, что обусловлено их многообразием. Поскольку главной задачей является оценка степени рисков, то их классификация по вполне определенным признакам будет полезной при решении поставленной задачи.

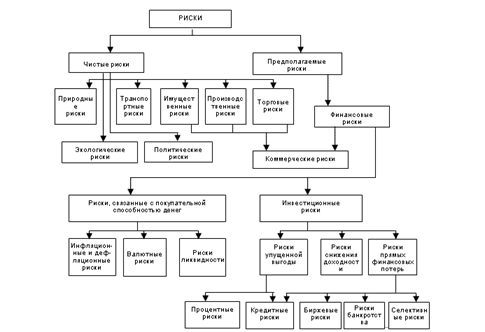

Ниже приводится возможная классификация рисков по характеру последствий (рис. 1).

Особенность чистых рисков (их иногда называют статистическими или простыми) заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности; их причинами могут быть стихийные бедствия, несчастные случаи, недееспособность руководителей фирм и др.

Предполагаемые риски, которые называют также динамическими или коммерческими, несут в себе либо потери, либо дополнительную прибыль для предпринимателя; их причинами могут быть изменение курсов валют, конъюнктуры рынка, условий инвестиций и др.

Рис.1 Вариант классификации рисков

По сфере деятельности различают следующие виды рисков:

- производственный риск, связанный с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате воздействия как внешней среды, так и внутренних факторов;

- коммерческий риск - это риск потерь в процессе финансово-хозяйственной деятельности; его причинами могут быть снижение объемов реализации, непредвиденное снижение объемов закупок, повышение закупочной цены товара, повышение издержек обращения, потери товара в процессе обращения и др.;

- финансовый риск возникает в связи с невозможностью выполнения фирмой своих финансовых обязательств; причинами являются изменение покупательной способности денег, неосуществление платежей, изменение валютных курсов и прочее.

В зависимости от основной причины возникновения рисков они делятся на следующие категории:

- природно-естественные риски - это риски, связанные с проявлением стихийных сил природы;

- экологические риски связаны с наступлением гражданской ответственности за нанесение ущерба окружающей среде;

- политические риски - это возможность возникновения убытков или сокращения размеров прибыли, являющихся следствием государственной политики;

- транспортные риски связаны с перевозками грузов различными видами транспорта;

- имущественные риски - это риски от потери имущества предпринимателя по не зависящим от него причинам;

- торговые риски зависят от убытков в случае задержки платежей, непоставки товара, отказа от платежа и т.п.

Большая группа рисков связана с покупательной способностью денег. Сюда относятся:

- инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери;

- дефляционный риск связан с тем, что при росте дефляции падает уровень цен и, следовательно, снижаются доходы;

- валютные риски связаны с изменением валютных курсов, они относятся к предполагаемым рискам, поэтому при потерях одной из сторон в результате изменения валютных курсов другая сторона, как правило, получает дополнительную прибыль, и наоборот;

- риск ликвидности связан с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя следующие подвиды:

- риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия;

- риск снижения доходности связан с уменьшением размера процентов и дивидендов по портфельным инвестициям; он делится на процентный риск, возникающий в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по предоставленным кредитам, и кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору;

- биржевые риски представляют собой опасность потерь от биржевых сделок;

- селективные риски возникают из-за неправильного формирования видов вложения капиталов, вида ценных бумаг для инвестирования;

- риск банкротства связан с полной потерей предпринимателем собственного капитала из-за его неправильного вложения.

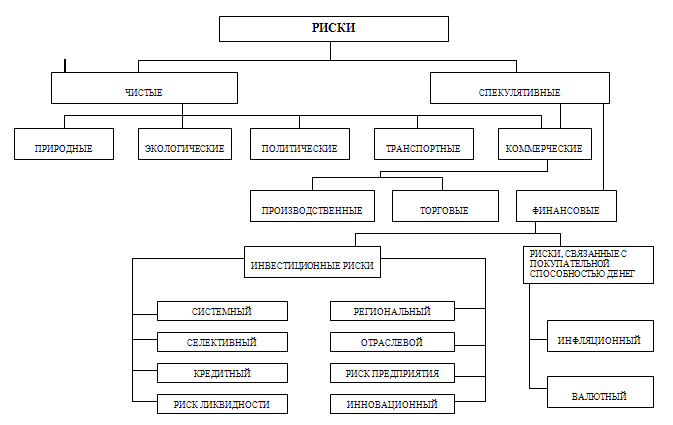

Ниже приведена еще одна классификация (рис.2).

Рис.1 Вариант классификации рисков

Студенту необходимо провести классификацию возможных рисков в выбранной области.