Вимогами Інструкції про порядок складання та оприлюднення фінансової звітності банків України, затвердженої Постановою Правління нбу №480 від 27 грудня 2007 р

| Вид материала | Документы |

- Правила здійснення міжнародних грошових переказів, 16.46kb.

- Постанова Правління Національного банку України від 27 грудня 2007 року n 480 Зареєстровано, 4398.53kb.

- Інструкція про порядок складання та оприлюднення фінансової звітності банків України, 593.74kb.

- Ими вимогами та положеннями інструкції Національного банку України (нбу) за нбу №368, 953.22kb.

- Аналіз постанови Правління нбу від 21. 11. 2007 n 420, яка вносить зміни до постанови, 116.78kb.

- 3 примітки до фінансової звітності, 507.84kb.

- Та іноземних валютах, затвердженої постановою Правління Національного банку України, 996.87kb.

- Та іноземних валютах, затвердженої постановою Правління Національного банку України, 781.81kb.

- Про затвердження Інструкції про порядок нарахування І сплати єдиного внеску на загальнообов'язкове, 569.49kb.

- Про затвердження Інструкції про міжбанківські розрахунки в Україні Постанова Правління, 1043.55kb.

Аналіз банківської системи України

Банківська система України, незважаючи на складнощі, обумовлені посткризовим періодом, протягом 2010 р. розвивалася досить динамічно й залишалася найбільшим сегментом фінансового ринку країни.

Серед позитивних тенденцій, які проявилися в діяльності банків у 2010 р., слід виділити такі:

капітал банків зростав вищими темпами, ніж обсяги їх діяльності. Регулятивний капітал збільшився на 18,5% (за 2009 р. – на 10,3%), тоді як активи збільшилися лише на 8,8% (на 2,9% за 2009 р.). Це дало змогу банкам подолати негативну тенденцію до зниження адекватності регулятивного капіталу. Порівняно з початком року відповідний норматив у цілому по системі зріс з 18,08% до 20,83%;

- поліпшилися результативні показники діяльності банків, підвищився рівень їх рентабельності. Порівняно з 2009 р. негативний результат діяльності банківських установ зменшився на 25 423 млн.грн., що й стало одним із важливих чинників зростання їх капіталу та підвищення рентабельності діяльності. Рентабельність активів станом на 01.01.2011 р. склала „-1,45%” проти „-4,38%” за 2009 р., рентабельність капіталу – відповідно „-10,19%” та „-35,52%”;

- одним із важливих підсумків роботи банківських установ за 2010 р. слід вважати суттєве підвищення довіри до банків з боку населення, кошти якого станом на 01.01.2011 р. складають 33,66% загального обсягу зобов’язань. Упродовж року темп приросту коштів фізичних осіб склав 128,9%;

- повернення депозитів у банківську систему відповідним чином відобразилося на динаміці грошової маси, обсяги якої порівняно з 01.01.2010 р. збільшилися на 111,1 млрд.грн., або на 22,8%;

- посилилася роль коштів суб’єктів господарювання у формуванні ресурсної бази банків. Частка коштів юридичних осіб в зобов’язаннях збільшилася з 15,06% до 17,91%, а темпи їх приросту перевищили аналогічні показники попереднього року (125,03% за 2010 р., 80,04% - за 2009 р.).

За станом на 1 січня 2011 року на ринку банківських послуг України функціонувало 176 банків, з них 175 банків (99,4% від загальної кількості банків, що мають ліцензію) – акціонерні товариства (з них: 16 банків (9,1%) – відкриті акціонерні товариства, 1 банк (0,6%) – закрите акціонерне товариство, 158 банків (89,7%) – публічні), 1 банк (0,6%) – товариство з обмеженою відповідальністю. У стані ліквідації перебуває 18 банків, з них 17 банків ліквідуються за рішенням Національного банку України, 1 – за рішенням господарських (арбітражних) судів.

За розміром активів банки поділені на 4 групи:

- I група – активи більше 14 000 млн.грн.;

- II група – активи більше 4 500 млн.грн.;

- III група – активи більше 2 000 млн.грн.;

- IV група – активи менше 2 000 млн.грн.

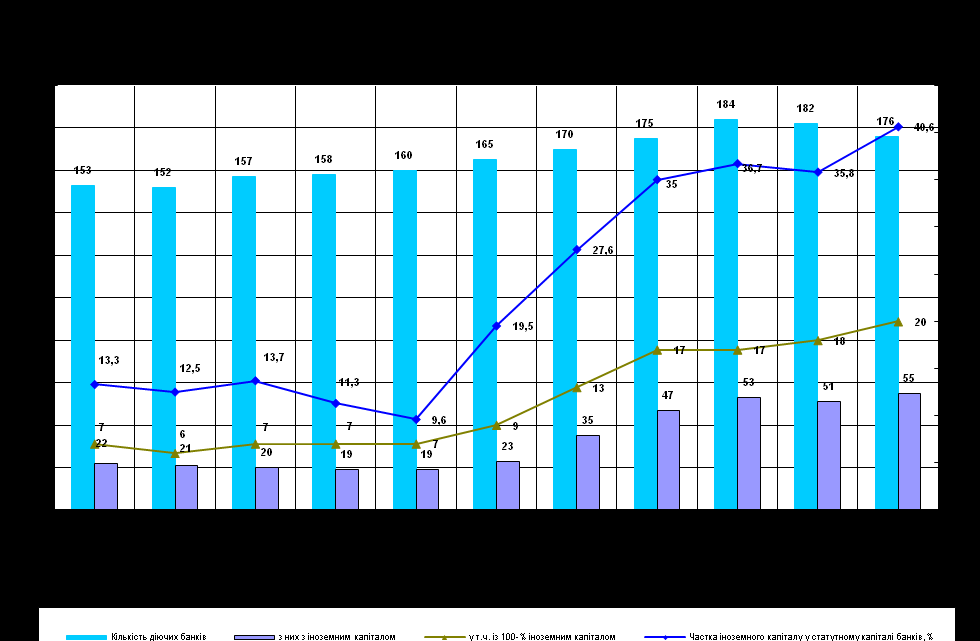

Діаграма 4

Дані діаграми 4 свідчать про те, що в останні роки (особливо починаючи з 2008 р.) зростає роль іноземного капіталу у банківському секторі України. Станом на 01.01.2011 р. кількість діючих банків з іноземним капіталом склала 55 банки, з них 20 банків – із 100-% іноземним капіталом. Частка іноземного капіталу у статутному капіталі банків порівняно з початком року збільшилась на 4,8% і станом на 01.01.2011 р. склала 40,6%.

За попередніми даними, станом на 01.01.2011 р. власний капітал банків склав 141 700 млн. грн. або 15% пасивів банків. При цьому його структура має такий вигляд: сплачений зареєстрований статутний капітал складає 102,9% від капіталу; емісійні різниці – 6%; дивіденди, що спрямовані на збільшення статутного капіталу – 0,3%; загальні резерви та фонди банків – 8,9%; результати минулих років – (-20,5%); результати звітного року, що очікують затвердження – (-0,3%); результати поточного року – (-6,2%); результат переоцінки основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж та інвестицій в асоційовані компанії – 8,3%.

Серед основних передумов ефективного функціонування банків та їх фінансової стійкості – стабільність і достатність ресурсної бази, збалансованість активів і зобов’язань за строками.

Протягом 2010 р. зобов’язання банків України зростали більшими темпами порівняно з 2009 роком. За рік, що минув, обсяги банківських зобов’язань збільшилися на 5,13% (за 2009 р. зменшилися на 5,17%) і станом на 01.01.2011 р. склали 804 363 млн.грн. Частка зобов’язань у пасивах за рік зменшилась з 86,92% до 85,38%.

Як і раніше, основну роль у ресурсному забезпеченні банків продовжували відігравати вклади населення. За 2010 р. їх обсяг збільшився на 60 727 млн.грн. (28,92%) і станом на 01.01.2011 р. дорівнював 270 733 млн.грн., або 33,66% від усіх зобов’язань. Позитивним є те, що приріст вкладів відбувся в основному за рахунок строкових коштів, які за рік збільшилися на 33,14% і на початок року становили 206 630 млн.грн. Такі зміни в динаміці і структурі вкладів сприяють стабільності ресурсного забезпечення банків, що створює необхідні умови для довгострокового кредитування економіки.

Загальні активи збільшилися на 8,85% (у 2009 р. – на 2,91%) і на 01 січня 2011 р. досягли обсягу 1 090 248 млн.грн. Чисті активи банків (загальні активи за мінусом сформованих резервів під активні операції) збільшилися на 7,02% і становили 942 088 млн.грн., або 86,41% від обсягу загальних активів.

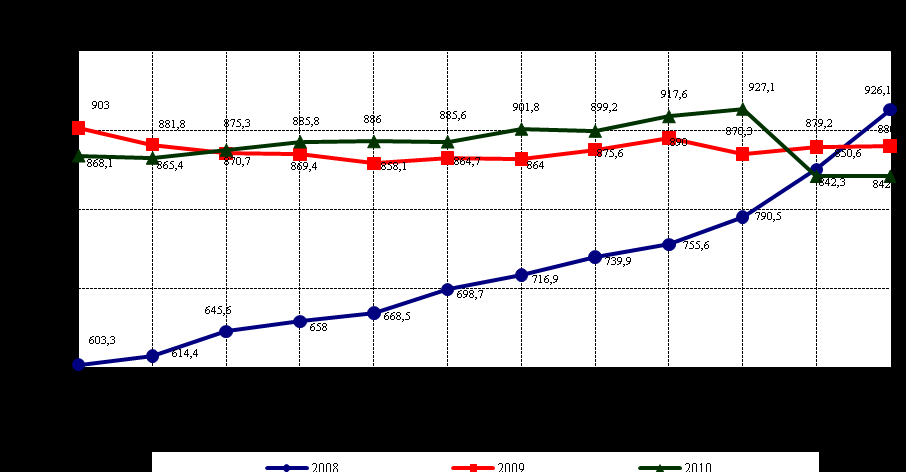

Діаграма 5

На 24 150 млн.грн., або на 25,06% збільшився обсяг високоліквідних активів банків (готівкові кошти та кошти в Національному банку України, кошти на кореспондентських рахунках, що відкриті в інших банках), а їх частка в загальних активах збільшилася порівняно з початком року з 9,62% до 11,06%.

Підвищилася активність банків на фондовому ринку, про що свідчить збільшення частки вкладень у цінні папери в загальних активах з 3,93% до 7,66%.

Основною складовою активів банків і надалі залишається кредитний портфель (69,25%). За 2010 р. він збільшився на 7 682 млн.грн., або на 1,03% і станом на 01.01.2011 р. становив 755 030 млн.грн. Збільшення відбулося в основному за рахунок зростання обсягів кредитів, наданих суб’єктам господарювання (на 33 297 млн.грн., або на 7,01%). Їх частка у кредитному портфелі на звітну дату склала 67,32%. Натомість за кредитами фізичних осіб протягом року спостерігається зменшення (на 35 998 млн.грн., або на 16,18%).

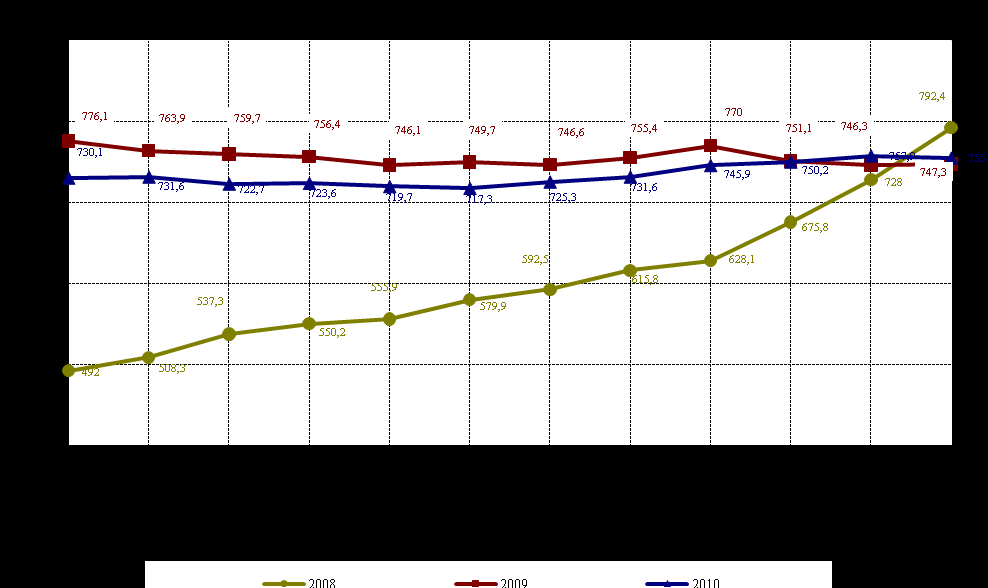

Діаграма 6

Одним із основних завдань для банків України є забезпечення фінансової стійкості та якісного розвитку за рахунок підвищення рентабельності діяльності. У 2010 р. сумарний фінансовий результат банків склав 13 027 млн.грн. збитку (у 2009 р. цей показник становив 38 450 млн.грн. збитку). Порівняно з попереднім роком доходи банків зменшились на 4,3% і за підсумками 2010 р. становили 136 848 млн.грн. Також на 31 570 млн.грн., або на 17,4% зменшився загальний обсяг витрат, що, в підсумку, позитивно вплинуло на рентабельність діяльності банківських установ.

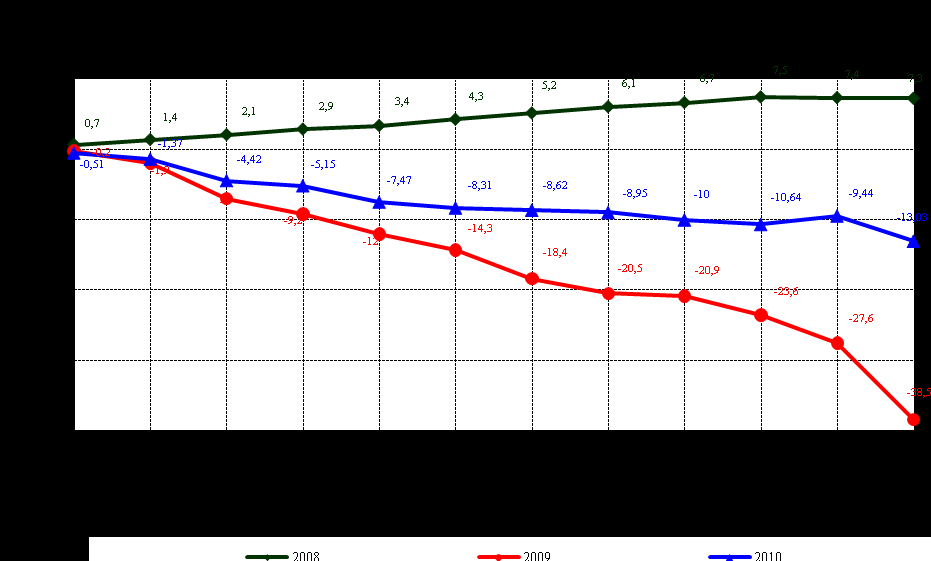

Діаграма 7

Економічно необґрунтовані коливання валютного курсу протягом 2009 р., зростання цін, зниження платоспроможності підприємств та зменшення доходів населення стали причиною виникнення ускладнень зі своєчасним погашенням кредитних зобов’язань клієнтів і, як наслідок, погіршенням якості кредитного портфеля. Так, частка проблемних кредитів у загальному кредитному портфелі банків за 2010 р. збільшилася на 1,88 % (з 9,36% до 11,24%). Загальний обсяг проблемних кредитів порівняно з початком року збільшився на 14 916 млн.грн. (з 69 935 млн.грн. до 84 851 млн.грн.). Наслідком таких тенденцій стало збільшення обсягів резервів на відшкодування можливих втрат за кредитними операціями – в порівнянні з 01.01.2010 р. їх величина збільшилася на 13 727 млн.грн. Резерв під кредитні ризики становить майже 75% від загального обсягу резерву під активні операції, що ще раз підкреслює його важливість і першочергове значення у процесі формування банківських резервів та захисту банків від неплатоспроможності їх позичальників.

Для банків України у 2011 р. важливим завданням залишається забезпечення свого стабільного функціонування та розвитку, підвищення конкурентоспроможності на внутрішньому та зовнішньому фінансових ринках, посилення взаємодії з реальним сектором економіки та поступове наближення вітчизняної банківської системи до рівня розвитку банківських систем у країнах із зрілою економікою.

Примітка 3. «Перехід на нові та переглянуті стандарти та тлумачення, що забезпечують контекст, у якому слід читати стандарти».

Банк застосовував наступні нові стандарти та тлумачення:

МСБО 1 «Подання фінансової звітності» (переглянуто у вересні 2007 року, застосовується до річних періодів, які починаються з 1 січня 2009 року або після цієї дати). Основна зміна МСБО 1 – це заміна звіту про фінансові результати звітом про сукупні прибутки та збитки, в якому повинні також відображатися всі зміни у капіталі підприємства, які не пов’язані із операціями з акціонерами, такі як переоцінка фінансових активів для подальшого продажу. Як альтернативний варіант, підприємствам дозволяється подавати два звіти: окремий звіт про фінансові результати та звіт про сукупні прибутки та збитки. Крім того, переглянутий МСБО 1 вводить вимогу подавати у річній фінансовій звітності звіт про фінансовий стан на початок найбільш раннього порівняльного періоду у кожному випадку, коли підприємство трансформує порівняльні показники в результаті рекласифікації, змін в обліковій політиці або виправлення помилок. Переглянутий МСБО 1 має вплив на подання фінансової звітності Банку, але не має впливу на визнання та оцінку конкретних операцій та залишків за цими операціями.

МСФЗ 8 «Операційні сегменти» (застосовується до річних періодів, які починаються з 1 січня 2009 року або після цієї дати). МСФЗ 8 застосовується до суб’єктів господарювання, боргові інструменти або інструменти капіталу, яких купуються та продаються на відкритому ринку, а також до тих, які подають або планують подати фінансову звітність регулюючим органам у зв’язку з розміщенням інструментів будь-якого класу на відкритому ринку. МСФЗ 8 вимагає надавати фінансову та описову інформацію про сегменти, в яких суб’єкт господарювання здійснює свою діяльність, та визначає, яким чином він має надавати таку інформацію. Інформація про операційні сегменти розкривається у звітності відповідно до принципу, що використовується для підготовки внутрішньої звітності, яка подається органу, відповідальному за прийняття операційних рішень. IFRIC 11 «МЗФС 2 Операції з акціями групи та викупленими власними акціями» - Банк не здійснював програм виплат дольовими інструментами в 2009-2010 роках, тому не очікує істотного впливу на облік таких виплат.

IFRIC 12 «Договори на концесію послуг» - Інтерпретація застосовується до концесійних операторів і пояснює, яким чином обліковувати взяті зобов`язання та отримані права за концесійними угодами. Ця інтерпретація не матиме впливу на Банк.

IFRIC 14 « МСБО 19 – Обмеження за пенсійним активом із встановленими виплатами, мінімальні вимоги до фінансування та їх взаємозв’язок » - Інтерпретація роз`яснює, яким чином оцінювати ліміт надлишку за програмою з фіксованими виплатами, який може визнаватись як актив в рамках вимог МСБО 19 «Виплати працівникам». Керівництво банку вважає, що ця інтерпретація не матиме впливу на фінансовий стан або результати діяльності Банку.

IFRIC 13 «Програми формування лояльності клієнтів» - Інтерпретація вимагає, щоб різні бонуси клієнтам обліковувались як окремий компонент операції продажу, в ході якої вони надаються. Отже, частина справедливої вартості отриманої винагороди використовується для надання бонусів і відкладається протягом періоду, коли надаються бонуси. Керівництво Банку вважає, що ця інтерпретація не матиме впливу на фінансову звітність Банку, оскільки такі схеми не використовуються.

- Умови надання та анулювання прав на акції – зміна МСФЗ 2 «Виплати на основі акцій»;

- Тлумачення IFRIC 15 «Договори на будівництво об’єктів нерухомості»;

- МСБО 32 та зміна МСБО 1 «Фінансові інструменти з правом погашення та зобов’язання, що виникають при ліквідації»;

- МСБО 27 та МСФЗ 1 – Вартість інвестиції у дочірню компанію, спільно контрольоване підприємство та асоційовану компанію.

- Зміна МСБО 39 «Фінансові інструменти: визнання та оцінка» - статті, що відповідають критеріям обліку хеджування.

Керівництво Банку не очікує суттєвого впливу цих нових стандартів та тлумачень на фінансову звітність Банку.

Інші нові стандарти та тлумачення. Банк не застосовував наступні нові стандарти або тлумачення до початку їх обов’язкового застосування :

- МСБО 27 «Консолідована та окрема фінансова звітність» (переглянутий у січні 2008 року; застосовується до річних періодів, які починаються з 1 липня 2009 року або після цієї дати). Відповідно до вимог переглянутого МСБО 27, загальна сума усіх видів доходів суб’єкту господарської діяльності має відноситися до власників материнської компанії та неконтролюючих учасників (раніше – «частка меншості»), навіть якщо внаслідок цього у неконтролюючих учасників виникає збиток. Банк не є материнським банком консолідованої групи.

- МСФЗ 3 «Об’єднання компаній» (переглянутий у січні 2008 року; застосовується до операцій з об’єднання компаній, в яких дата придбання відноситься до першого річного фінансового періоду, який починається 1 липня 2009 року або після цієї дати). Переглянутий МСФЗ 3 надає суб’єктам господарської діяльності право вибору стосовно оцінки часток неконтролюючих учасників – або за методом, що описаний в існуючому МСФЗ 3 (пропорційна частка покупця в чистих активах, що можуть бути визначені), або за справедливою вартістю. У зміненому МСФЗ 3 детальніше описані принципи обліку операції з об’єднання компаній за методом придбання. Крім того, була скасована вимога оцінювати за справедливою вартістю кожний актив та кожне зобов’язання на кожному етапі операції поетапного придбання, для того щоб визначити частку гудвілу. Натомість гудвіл оцінюватиметься як різниця на дату придбання між справедливою вартістю інвестиції у компанію, що існувала до придбання, переданою винагородою та придбаними чистими активами. Витрати, пов’язані з операцією з придбання, відображаються окремо від вартості об’єднання компаній, відповідно, визнаються у складі витрат, а не у складі гудвілу. На дату придбання покупець зобов’язаний визнавати зобов’язання, пов’язане з сумою умовної винагороди за компанію, яку він купує. Зміни справедливої вартості такого зобов’язання після дати придбання визнаються у відповідних випадках згідно з іншими чинними МСФЗ, а не за допомогою коригування гудвілу. Сфера застосування переглянутого МСФЗ поширюється тепер на об’єднання компаній за участю лише спільних підприємств та на об’єднання компаній винятково шляхом укладення договору.

- Удосконалення Міжнародних стандартів фінансової звітності (опубліковані у квітні 2009 року; зміни МСФЗ 2, МСБО 38, тлумачення IFRIC 9 та тлумачення IFRIC 16 застосовуються до річних періодів, які починаються з 1 липня 2009 року або після цієї дати; зміни МСФЗ 5, МСФЗ 8, МСБО 1, МСБО 7, МСБО 17, МСБО 36 та МСБО 39 застосовуються до річних періодів, які починаються з 1 січня 2010 року або після цієї дати). Ці вдосконалення являють собою поєднання змін по суті та роз’яснень таких стандартів та тлумачень: роз’яснення, що на внески підприємств в операції під спільним контролем та створення спільних підприємств не поширюється сфера застосування МСФЗ 2; роз’яснення вимог до розкриття інформації згідно з МСФЗ 5 та іншими стандартами стосовно необоротних активів (або ліквідаційних груп), віднесених до категорії активів, що утримуються для продажу, або припиненої діяльності; вимоги розкривати у звітності інформацію про загальну оцінку активів та зобов’язань для кожного звітного сегмента згідно з МСФЗ 8, лише якщо інформація про такі суми регулярно надається особам або органам, відповідальним за прийняття операційних рішень; зміна МСБО 1, що дозволяє відносити деякі зобов’язання, розрахунок за якими здійснюється власними дольовими інструментами суб’єкта господарювання, до категорії довгострокових; зміна МСБО 7, згідно з якою лише ті активи, що призводять до виникнення активу, можуть бути віднесені до категорії інвестиційної діяльності; дозвіл відносити деякі довгострокові договори оренди землі до категорії фінансової оренди відповідно до МСБО 17 навіть без передачі права власності на землю по закінченні строку оренди; надання додаткових рекомендацій в МСБО 18 для визначення того факту, чи виступає суб’єкт господарювання принципалом чи агентом; роз’яснення в МСБО 36, що одиниця, яка генерує грошові потоки, не може бути більше операційного сегмента до об’єднання; доповнення МСБО 38, що стосується оцінки справедливої вартості нематеріальних активів, придбаних у ході операції з об’єднання компаній; зміна МСБО 39, яка (і) включає до сфери застосування цього стандарту опціонні контракти, які можуть призвести до об’єднання бізнесу, (ii) роз’яснює період рекласифікації прибутку або збитків від інструментів, які хеджують грошові потоки, з категорії капіталу до фінансового результату, (ііі) визначає, що можливість дострокового погашення тісно пов’язана з основним договором, якщо після використання цієї можливості позичальник компенсує кредитору економічні збитки; зміна тлумачення IFRIC 9, яка визначає, що до сфери застосування цього тлумачення не входять похідні інструменти, вбудовані у договори, придбані в ході операцій під спільним контролем, а також утворення спільних підприємств; а також вилучення з тлумачення IFRIC 16 обмеження, яке забороняє володіти інструментом хеджування закордонній діяльності, стосовно якої здійснюється хеджування.

- МСФЗ 1 «Перше застосування Міжнародних стандартів фінансової звітності (переглянутий у липні 2009 року; застосовується до річних періодів, які починаються з 1 січня 2010 року або після цієї дати, проте дозволяється дострокове застосування). Ці зміни застосовуються до ретроспективного застосування МСФЗ у конкретних ситуаціях та мають на меті забезпечити відсутність у підприємств, які знаходяться у процесі переходу на облік за МСФЗ, недоцільних витрат грошових або трудових ресурсів. Зміни МСФЗ 1 звільняють суб’єкти господарювання, які повністю ведуть облік за первісною вартістю, від ретроспективного застосування МСФЗ для обліку нафтогазових активів, а також звільняють суб’єкти господарювання, які вже мають укладені лізингові контракти, від перегляду класифікації цих контрактів відповідно до Тлумачення IFRIC 4 «Визначення наявності оренди у договорі» у випадку, якщо застосування національних стандартів бухгалтерського обліку дозволяло отримати однаковий результат.

Примітка 4. Грошові кошти та їх еквіваленти

Таблиця 4.1. Грошові кошти та їх еквіваленти

(тис. грн.)

| Ря-док | Найменування статті | 2010 рік | 2009 рік |

| 1 | 2 | 3 | 4 |

| 1 | Готівкові кошти | 199164 | 42528 |

| 2 | Кошти в Національному банку України (крім обов’язкових резервів) | 86379 | 216798 |

| 3 | Кошти обов’язкових резервів банку в Національному банку України | - | - |

| 4 | Кореспондентські рахунки та депозити/кредити овернайт у банках: | 330745 | 65024 |

| 4.1 | України | 482 | 124 |

| 4.2 | Інших країн | 330263 | 64900 |

| 5 | Депозити в інших банках зі строком погашення до трьох місяців | - | - |

| 6 | Усього грошових коштів та їх еквівалентів | 616288 | 324350 |

Дані таблиці 4.1 розкривають статтю 1 Балансу.

Дані цієї примітки розкривають інформацію щодо коштів, розміщених на кореспондентських рахунках, відкритих у банках – резидентах та банках – нерезидентах, які є незнеціненими.

Кошти обов’язкових резервів Банку в Національному банку України обліковуються на рахунку 1200 «Кореспондентський рахунок банку в Національному банку України».

Станом на кінець дня 31 грудня 2010 та 2009 років у Банку не було цінних паперів, придбаних за договорами РЕПО.

| Голова Правління | А.І. Циктор |

| Головний бухгалтер | С.Г. Гребенюк |