Годовой отчет за 2009 год Генеральный директор

| Вид материала | Отчет |

- Годовой отчет за 2009 год Генеральный директор, 338.44kb.

- Годовой отчет за 2009 год Генеральный директор С. В. Юшко Главный бухгалтер О. В. Егорова, 1250.35kb.

- Годовой отчет за 2010 год Генеральный директор, 352.84kb.

- Годовой отчет за 2008 год Генеральный директор, 312.69kb.

- Годовой отчет за 2006 год Генеральный директор, 597.3kb.

- Годовой отчет за 2006 год Генеральный директор Подпись, 286.2kb.

- Годовой отчет за 2010 год Генеральный директор, 1151.14kb.

- Годовой отчет ОАО «Белон» за 2009 год Генеральный директор ОАО «Белон» Бахметьев, 1866.16kb.

- Годовой отчет за 2010 год генеральный директор, 1897.79kb.

- Годовой отчет за 2009 год Генеральный директор ОАО, 218.36kb.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

«Барнаульский пивоваренный завод»

УТВЕРЖДЕН:

общим собранием акционеров

ОАО «Барнаульский пивоваренный завод»

«7» мая 2010 г.

ПРЕДВАРИТЕЛЬНО УТВЕРЖДЕН:

советом директоров

ОАО «Барнаульский пивоваренный завод»

Протокол от «6» апреля 2010 г.

Председатель совета директоров

_________________ /Солодилов А.А./

ГОДОВОЙ ОТЧЕТ

за 2009 год

-

Генеральный директор ________________

Зыбин А.В.

Главный бухгалтер _________________

Милосердова А.В.

СОДЕРЖАНИЕ

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО 1

«Барнаульский пивоваренный завод» 1

I. Положение общества в отрасли 3

II. Приоритетные направления деятельности Общества 5

III. Отчет совета директоров о результатах развития общества по приоритетным направлениям его деятельности 6

Структура акционерного капитала общества 9

IV. Перспективы развития общества 10

V. Отчет о выплате объявленных (начисленных) дивидендов по акциям акционерного общества 11

VI. Описание основных факторов риска, связанных с деятельностью акционерного общества 11

VII. Сведения о крупных сделках, совершенных обществом в отчетном году 12

VIII. Сведения о сделках c заинтересованностью, совершенных обществом в отчетном году 12

13

IХ. Cостав совета директоров акционерного общества 14

Х. Cостав исполнительных органов акционерного общества 17

ХI. Критерии определения и размер вознаграждения, выплаченного членам органов управления общества в 2009году 19

XII. Сведения о соблюдении обществом Кодекса корпоративного поведения 19

XIII. Информация для акционеров 20

I. Положение общества в отрасли

В 2009 году в России было произведено 1 085 млн. дал пива, что составляет 95,2 % к уровню 2008 года. Последний раз аналогичное по показателям сокращение производства было отмечено в 1995 г. (85,1% к уровню 1994 г.). В дальнейшем на протяжении 12 лет в отрасли наблюдался устойчивый рост объемов производства от 5% до 16% в год (в натуральном выражении), который прекратился в 2008 году.

Существенным является тот факт, что динамика роста производства пива оставалась устойчиво отрицательной на протяжении всего 2009 г., что отличает отчетный период от тенденций, которые отрасль демонстрировала в предшествующие годы. Основной причиной спада на рынке пива, как и на других рынках, является общая неблагоприятная ситуация в экономике и, в частности, снижение покупательной способности населения. Оборот розничной торговли (в товарной массе) в 2009 г. составил 94,5% к уровню 2008 г. При этом розничный оборот пищевых продуктов, включая напитки, сократился в меньшей степени, чем производство пива, и составил 97,5% к уровню 2008 г. Это косвенно свидетельствует о том, что малообеспеченные слои населения, в расходах которых значительную долю составляют продукты питания, снизили потребление пива.

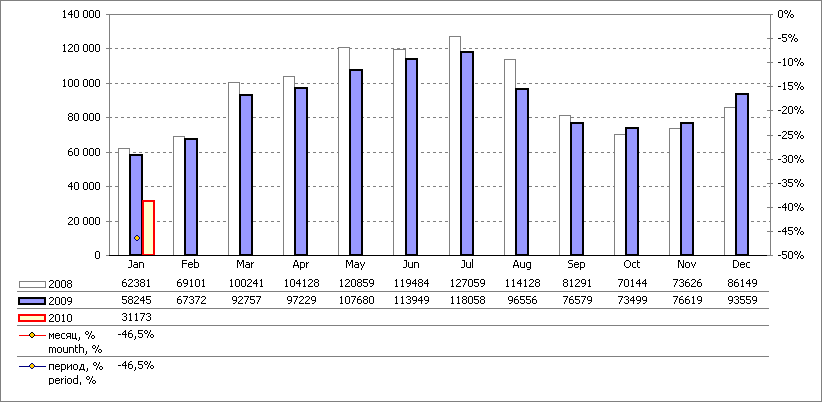

Производство пива в 2008-2010 гг., тыс. дкл. (по организациям, не относящимся к субъектам малого предпринимательства) на рис.1.

Рис. 1. Производство пива в России в 2008-2010 г.г.

По данным Росстата, доля пива в потреблении алкоголя (в пересчете на чистый алкоголь) сократилась с 32,9% (январь-ноябрь 2008 г.) до 32,6% (январь-ноябрь 2009 г.). При должном учете динамики теневого рынка крепкого алкоголя и вин, значение этого показателя сокращается в еще большей степени. Можно сделать вывод о том, что в течение 2009 г., под давлением экономического спада, впервые за много лет обозначилась тенденция к переходу населения от пива к более крепким напиткам.

По предварительным оценкам, среднедушевое потребление пива в 2009 г. составило 76,5 литров на человека в год, что на 0,5 л меньше, чем в 2008 г. Между тем, в течение десятилетия с 1998 по 2007 гг. среднедушевое потребление пива в России увеличивалось в среднем на 5-7 л в год. Соответственно, структура потребления алкоголя постепенно приближалась к европейской, где предпочтение отдается пиву и вину, а не крепким напиткам. Однако, начиная с 2008 г., этот показатель стабилизировался, и с тех пор испытывает лишь незначительные колебания в диапазоне 75-77 л. Таким образом, потребление пива в России зафиксировалось на уровне, который значительно ниже, чем во многих европейских странах со сходными климатическими условиями.

По оценке аналитиков в 2010 году сокращение пивного рынка из-за повышения ставки акциза составит 10—15%. С новым акцизом пивовары будут вынуждены увеличить отпускные цены более чем на 20%, но при этом спрос на пиво сократится не столь сильно, так как в следующем году ожидаемый рост доходов населения вырастет всего на 10—11%. Предполагается, что в следующем году сократится доля дешевого пива, так как повышение акциза затронет его наиболее существенно.

Отмечается падение продаж бутылочного пива. В свою очередь, более чем активное продолжение развития получило разливное пиво, в основном за счет открытия большого числа специализированных пивных магазинов. Но, как говорят игроки рынка, причиной тому послужил не усилившийся спрос, а желание предпринимателей найти новую нишу в кризисный период. Возможность производить разливное, а также живое пиво с ограниченным сроком хранения всегда была конкурентным преимуществом небольших локальных производителей. Игроки рынка считают, что активное развитие сегмента разливного пива можно назвать общероссийским трендом. Этот сегмент начал активно развиваться в Кемеровской и Новосибирской областях шесть лет назад. В Алтайский край волна дошла года два-три назад. А на сезон 2009 года пришелся пик развития сегмента. Процесс развития сетевой пивной розницы отчасти подстегнул кризис, поскольку начало освобождаться большое количество небольших торговых площадок. В Новосибирске только за 4 месяца было открыто 31 магазинов разливного пива. Всего, по данным оценки рынка аналитической службы «Новосибирскпродмаш», на сегодняшний день в Новосибирске насчитывается не менее 1 500 магазинов разливного пива. Доля продаж пива в кегах (как в кафе и барах, так и в небольших специализированных торговых точках, продающих пиво «на вынос») в Новосибирске составляет порядка 20% от общей доли пивного рынка. Для сравнения: в целом по стране эта цифра не превышает 3%. В Алтайском крае количество магазинов с разливным пивом – 1822, из них работают с продукцией ОАО «БПЗ» - 721 (40%).

Территорией продаж ОАО «БПЗ» является Алтайский край и города СФО. География поставок: Бердск, Новосибирск, Кемерово, Новокузнецк, Красноярск, Железноводск, Челябинск, Томск, Омск, Москва.

Активная деятельность конкурентов оказала существенные влияние на объёмы реализации продукции Общества в 2009 году.

В 2009 году объем продаж выпускаемой продукции составил: пива - 4480 тыс. дал, питьевой воды – 262 тыс. дал. В 2009 году сохранилась тенденция роста продаж разливного пива в КЕГах, мобильных форфасах и аппаратах дображивания (прирост 3,7% 2009 г. к 2008 г.; 6,3% 2008 г. к 2007 г.; 25,9% - 2008 г. к 2006 г.).

Реализация пива в стеклобутылке, имея устойчивый отрицательный тренд в первом полугодие, к концу года превысила показатели за ноябрь-декабрь 2008 г. Основной вклад в объем реализации бутылочного формата обеспечили: ТМ «Чешское» в новой стеклобутылке с пробкой twist-off (занимает 11,9%), а также сорт «Барнаульское живое» (доля увеличилась на 2,8%).

В результате оптимизации ассортиментного портфеля был пополнен дисконтный сегмент пива в ПЭТ упаковке сортом «Удачное». Марка этого легкого пива (э.н.с 10%) предназначена для летнего употребления, тем не менее за 7 месяцев было реализовано 32,2 тыс. дал. Спад реализации пива в ПЭТ 1,5 л (на 41% к 2008 году) обусловлен в первую очередь смещением потребления в сторону разливного пива (потери по одному из самых популярных сортов в кеге «Барнульское» составили 41%), а также сокращением бренда «Ворсин» в этом сегменте (на 52%).

В феврале 2010 года для более качественной работы и оценки ситуации на рынке было заключено соглашение с компанией Нильсен о совместной работе по анализу ситуации на пивном рынке Барнаула .

Компания ACNielsen (ЭйСи Нильсен) входит в состав корпорации Nielsen и является мировым лидером в области маркетинговых исследований. Специалисты ACNielsen анализируют рыночную динамику, поведение и предпочтения потребителей в более 100 странах мира. Центральные офисы компании расположены в Харлеме в Нидерландах и Нью-Йорке в США.

Данные замера сделанные в январе показывают следующую ситуацию на рынке Барнаула:

Доля рынка город Барнаул:

| | JAN 2009 | FEB 2009 | MAR 2009 | APR 2009 | MAY 2009 | JUN 2009 | JUL 2009 | AUG 2009 | SEP 2009 | OCT 2009 | NOV 2009 | DEC 2009 | JAN 2010 | |

| INBEV | 25,3 | 23,3 | 22,9 | 25,8 | 23,5 | 25,8 | 26,1 | 26,7 | 26,6 | 25,4 | 24,2 | 24,6 | 22,9 | |

| SABMILLER | 3,7 | 3,5 | 2,8 | 3,2 | 2,7 | 3,3 | 2,8 | 2,9 | 2,9 | 3,0 | 3,1 | 2,7 | 2,7 | |

| TOMSKOE PIVO OAO | 2,2 | 2,4 | 2,4 | 2,3 | 2,6 | 2,7 | 2,2 | 2,0 | 2,2 | 2,4 | 2,8 | 3,1 | 3,1 | |

| BALTIKA | 20,9 | 21,4 | 20,8 | 20,2 | 22,1 | 25,6 | 26,4 | 25,7 | 26,5 | 26,4 | 25,9 | 25,3 | 24,7 | |

| BARNAULSKIY PIV.Z-D | 26,6 | 26,2 | 29,3 |

| 26,5 | 17,2 | 16,6 | 16,3 | 15,8 | 15,9 | 15,4 | 15,7 | 17,0 | |

| BOCHKARYOVSKIY | 8,2 | 10,4 | 9,6 | 8,0 | 8,8 | 9,5 | 9,2 | 9,5 | 9,4 | 9,1 | 9,6 | 10,1 | 11,3 | |

| HEINEKEN | 5,3 | 5,4 | 4,9 | 5,6 | 6,1 | 7,1 | 7,4 | 7,0 | 7,7 | 8,2 | 8,8 | 8,7 | 8,0 |

Рис.9.

Основной вывод: на падающем рынке доля БПЗ растет на ряду со всеми местными игроками и падением доли транснациональных компаний.