Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Пылаев И. Глава ФСФР готов снять ограничения на выпуск ADR и GDR1

Глава ФСФР Владимир Миловидов выступил за отмену ограничений на выпуск депозитарных расписок российскими эмитентами. Но взамен он предлагает ввести дополнительные обязательства для депозитариев. В частности, по словам г-на Миловидова, обсуждается запрет владельцев расписок на участие в голосовании в ходе общего собрания акционеров эмитента. Если они все-таки хотят голосовать своими пакетами, то депозитарии должны открыть всю цепь владельцев бумаг, включая конечных бенефициаров.

Как стало известно РБК daily, ФСФР не видит смысла затягивать процесс отмены существующих ограничений на выпуск депозитарных расписок на акции российских эмитентов. Сегодня российская компания не вправе разместить за границей более 50% акций от объема торгуемых бумаг в России. Правда, и в этом случае компании придется выполнить одно из двух обязательных условий: добиться включения акций в котировальный список «А» российской биржи. Или же эмитентом расписок должен выступить депозитарий, зарегистрированный в стране, с которой у ФСФР имеется соглашение о взаимодействии.

Действующие ограничения на выпуск расписок — мера временная, сообщил вчера Владимир Миловидов на встрече с эмитентами. «Настанет день, когда эти ограничения будут отменены, — подчеркнул он. — И мы движемся к тому, чтобы такое решение — скорее раньше, чем поздно — было принято».

Глава ФСФР дал понять, что он не в восторге от предложения НАУФОР отметить ограничения на выпуск расписок, но взамен обязать всех национальных эмитентов проводить IPO на российских биржах. «Когда спрос на эти акции находится за границей, компании, при размещении в России, могут оказаться недооцененными, — пояснил Владимир Миловидов. — Инвесторы могут воспользоваться этой ситуацией, дешево скупить бумаги, чтобы потом конвертировать в расписки и продать их по реальной стоимости».

Владимир Миловидов считает, что снятие ограничения на размещение расписок должно сопровождаться введением дополнительных обременений на уровне депозитарного учета. Возможны самые разные варианты, в частности, иностранный депозитарий, на счету которого находятся ADR и GDR, сможет голосовать на собрании акционеров лишь при условии, что у него имеется соответствующее поручение от реального владельца и депозитарий раскроет всю цепочку владения бумагами. В противном случае банк-кастодиан или иностранный центральный депозитарий к голосованию не допускается.

Второй вариант еще более жесткий: депозитарные расписки вообще не принимаются в расчет в ходе голосования на собрании акционеров. «Это хорошо, тогда бы мы отменили все ограничения на выпуск расписок, — подчеркнул Владимир Миловидов. — Хочешь — конвертируй расписки в локальные бумаги и голосуй. Понятно, что кто-то согласится, а кто-то выскажется категорически против. Но мы исходим из того, что от этой идеи полностью отказываться не стоит».

Впрочем, как подчеркнул глава ФСФР, никаких решений еще не принято. Дискуссия может быть продолжена: по словам Владимира Миловидова, эту тему он обсуждал с банками-кастодианами не далее как в среду.

Член правления Гильдии финансовых и инвестиционных аналитиков Валерий Петров считает вариант с введением дополнительных обременений для номинальных держателей расписок вполне позитивным. «Но жизнеспособность этих предложений, безусловно, будет зависеть от механизма их реализации, — оговорился Валерий Петров. — В любом случае отмена ограничений на выпуск расписок должна сопровождаться введением ограничений для номинальных держателей — это защитит интересы не только акционеров, но и отечественных инвесторов, которые инвестируют в бумаги через российские, а не иностранные площадки».

Как пояснил г-н Петров, снятие ограничений на выпуск депозитарных расписок без каких-либо оговорок приведет к перетеканию ликвидности с российских бирж на иностранные площадки — вслед за расписками. «Кроме того, это может привести к тому, что важнейшие решения для эмитента будут приниматься не акционерами, а номинальными владельцами расписок, и это может навредить компании», — уверен Валерий Петров.

По мнению вице-президента Ситибанка Натальи Николаевой, отмена ограничений на выпуск депозитарных расписок будет положительным моментом для рынка: существующие ограничения заставляют российских эмитентов уходить в офшоры. «Введение дополнительных ограничений возможно, но надо смотреть, какие именно процедуры будут приняты, — рассуждает г-жа Николаева. — Если процедуры будут легко выполнимы (к примеру, конечные бенефициары раскроют кастодиану информацию о себе), банки-кастодианы и другие депозитарии согласятся на ввод таких обременений».

Смородская П., Ладыгин Д. Капиталу облегчают расписание. ФСФР готовится снять ограничения по размещению ценных бумаг за границей1

Российские компании уже в следующем году смогут размещать за границей в виде депозитарных расписок любое количество своих акций, а не максимум 25% от капитала, как сейчас. Для начала ограничения могут быть сняты для тех стран, с которыми у Федеральной службы по финансовым рынкам (ФСФР) подписан меморандум об обмене информацией. Среди них нет Великобритании и США, но есть Германия.

Как сообщил "Ъ" глава ФСФР Владимир Миловидов, федеральная служба планирует выступить с инициативой расширения доступа российским компаниям к размещению акционерного капитала за рубежом. На сегодняшний день российские эмитенты в зависимости от того, в каком котировальном списке находятся их бумаги, вправе разместить за рубежом до 25% своих акций в виде депозитарных расписок. "Торговля российскими депозитарными расписками является сформировавшимся рынком, который дополняет наш локальный рынок. Это заставляет задуматься о необходимости существующих ограничений",— говорит Владимир Миловидов, отмечая, что ограничения могут быть сняты с начала 2012 года. Для этого ФСФР будет достаточно изменить свой приказ. Впрочем, снятие ограничений в этом случае не коснется эмитентов из числа стратегических компаний, размещение которых за рубежом регулируется специальным законом.

Согласно информации BNY Mellon, рынок российских депозитарных расписок занимает второе место в мире по рыночной капитализации, уступая Великобритании, кроме того, Россия занимает второе место после Индии и по числу программ расписок, отмечает господин Миловидов. Обороты локальных акций на российских биржах составляют 60-70% от оборота расписок на Лондонской фондовой бирже (LSE), даже несмотря на существующие ограничения.

В ФСФР считают, что снятие ограничений по размещению расписок за рубежом не приведет к перетоку ликвидности за рубеж. "Приняты законы о клиринге и инсайде, кроме того, в ближайшее время на рынке может появиться единый центральный депозитарий в результате консолидации двух крупнейших российских бирж",— считает господин Миловидов.

Снимать ограничения ФСФР планирует постепенно. "Мы предлагаем для начала снять ограничения для размещения расписок в странах, с чьими регуляторами у ФСФР подписаны меморандумы об обмене информацией",— говорит Владимир Миловидов. На сегодняшний день ФСФР подписала такие меморандумы с финансовыми регуляторами 14 стран, однако среди них нет регулятора Великобритании (FSA) и США, на чьи площадки приходятся основные обороты депозитарных расписок российских компаний. Зато у ФСФР подписан меморандум с федеральным учреждением по финансовому контролю Германии (BaFin). На немецкой Deutsche Boerse обращаются расписки ряда российских эмитентов, например банка "Возрождение" и Сбербанка. "На Deutsche Boerse достаточно низкая ликвидность для размещения расписок. Думаю, пока не будут подписаны меморандумы с Великобританией и США, ситуация существенно не изменится",— говорит главный трейдер ИК "Тройка Диалог" Тимур Насардинов. В то же время, как рассказал топ-менеджер крупного инвестбанка, сняв ограничение по размещению расписок на одной бирже, можно снять ограничение и на все остальные биржи. "Можно провести листинг на Deutsche Boerse и разместить там бумаги, а инвесторы потом могут перенести торги этими бумагами в тот же Лондон",— рассуждает он.

Угроза потери российских эмитентов может оказаться достаточно существенной для Лондонской биржи (на них приходится 8-10% оборотов), чтобы FSA пошла на подписание меморандума с ФСФР. "Иностранные биржи будут оказывать давление на своих регуляторов, чтобы они подписывали соглашение с ФСФР",— считает председатель совета директоров МДМ-банка Олег Вьюгин. Договориться о заключении меморандума с регулятором Великобритании ФСФР не может несколько лет. Выходом для ФСФР могло бы стать присоединение к многостороннему меморандуму о взаимопонимании Международной организации регуляторов рынков ценных бумаг (IOSCO), в которой ФСФР является полноправным членом. Однако к этому меморандуму ФСФР пока присоединиться не удается, поскольку у российского регулятора по международным стандартам слишком мало полномочий, например, ФСФР не имеет права запрашивать у банков информацию о счетах клиентов. "Мы работаем как по присоединению к многостороннему меморандуму, так и по заключению двусторонних соглашений с регуляторами Великобритании и США",— говорит Владимир Миловидов.

Дементьева К., Гайдаев В., Ладыгин Дм. Сбербанк под расписку. Банк выпишет иностранным инвесторам бумаги американского типа2

Сбербанк впервые определил параметры программы депозитарных расписок, выпуск которых должен быть завершен до конца июня. Банк планирует выпускать американские депозитарные расписки (ADR) максимально разрешенным объемом — до 25% от капитала. Выбор Сбербанком именно этого вида расписок даст доступ к бумагам банка более широкому кругу инвесторов, указывают эксперты.

О том, что Сбербанк определился с программой выпуска депозитарных расписок, сообщило вчера агентство Reuters со ссылкой на собственные источники в банке. "Сбербанк готовит программу американских депозитарных расписок первого уровня, рассчитывая на максимально разрешенный объем до 25% капитала",— говорится в сообщении агентства. Согласно Reuters, Сбербанк рассматривает выпуск расписок как для квалифицированных институциональных инвесторов для внебиржевого обращения в США, так и позволяющих торговать на площадках за пределами Америки. По словам источника "Ъ", близкого к Сбербанку, банк действительно определился с видом расписок — и это ADR первого уровня, но объем выпуска пока не утвержден. От официальных комментариев в Сбербанке отказались.

На прошлой неделе президент Сбербанка Герман Греф в ходе конференции с аналитиками сообщил, что банк начал первый этап подготовки к выпуску депозитарных расписок. "Мы запросили предложения от депозитарных банков: это первый этап выпуска расписок",— сказал глава Сбербанка, добавив, что это дает возможность определиться с банком-депозитарием в апреле. Сам выпуск Сбербанк планирует завершить до конца июня.

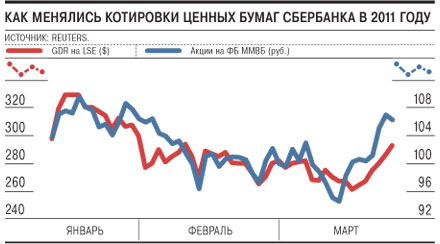

Несмотря на то что акции Сбербанка являются самыми ликвидными бумагами на российском рынке (в марте среднедневной объем торгов обыкновенными акциями Сбербанка на ФБ ММВБ составил 21 млрд руб., что соответствует 33% от общего объема торгов акциями), доступ иностранных инвесторов к ним ограничен. В настоящее время, согласно отчетности Сбербанка, в виде GDR зарегистрировано 2,26% обыкновенных акций банка. В начале 2004 года Deutsche Bank и инвесткомпания UFG выпустили первые неспонсируемые GDR на 1,32% обыкновенных акций Сбербанка. В ноябре 2004 года Deutsche Bank планировал расширить депозитарную программу до чуть более 5% капитала банка, к тому времени уже обращавшихся за рубежом. Всего было запланировано увеличить программу до 19,9%. Однако Сбербанк тогда выразил свое несогласие с действиями Deutsche Bank: "Перевод торговли нашими акциями за рубеж в таком значительном масштабе очень перекашивает ценообразование". Позицию Сбербанка поддержала ФСФР, порекомендовав банкирам в своем информационном письме воздержаться о такой практики.

Мы запросили предложения от депозитарных банков. Мы видим до конца июня завершение процедуры. Это первый шаг подготовки к приватизации. – Герман Греф, Глава Сбербанка, 23 марта.

О планах по полноценному размещению депозитарных расписок Сбербанк впервые заявил в 2007 году. В январе 2008 года банк рассчитывал, что объем программы GDR может составить более $6-7 млрд, однако из-за кризиса реализация планов была приостановлена. После включения Сбербанка в программу госприватизации планы по выпуску депозитарных расписок были возобновлены. Сбербанк рассчитывает провести приватизацию 7,6% акций или части этого пакета до конца 2011 года, при этом топ-менеджмент банка неоднократно заявлял, что банк может запустить программу расписок до продажи госпакета либо одновременно с ней.

По мнению экспертов, выбор Сбербанком именно ADR первого уровня вполне логичен. "В ходе грядущей приватизации госбанку предстоит разместить большой объем бумаг, который российский рынок вряд ли сможет аккумулировать,— говорит заместитель руководителя аналитического департамента компании "Совлинк" Ольга Беленькая.— Для расширения круга инвесторов за счет иностранцев банку необходима программа депозитарных расписок, и в этом случае ADR выглядят более перспективно, так как в отличие от GDR они дают доступ к американскому рынку". Размещать ADR первого уровня гораздо дешевле, чем ADR второго или третьего уровня, к которым предъявляется гораздо более жесткие требования не только к самому эмитенту, но и к объему раскрываемой им информации",— отмечает аналитик "Ренессанс Капитала" Ованес Оганисян. По словам источника "Ъ" в Сбербанке, стоимость размещения ADR первого уровня и GDR для банка сопоставима, но первые предпочтительнее с точки зрения доступа более широкого круга инвесторов к бумагам банка.

Запуск программы депозитарных расписок позитивно скажется на котировках Сбербанка, уверены эксперты. "Есть множество глобальных фондов, которые могут покупать только депозитарные расписки, к ним можно отнести крупнейшие американские фонды Fidelity и BlackRock,— добавляет господин Оганисян.— Как только Сбербанк выпустит программу ADR, эти инвесторы начнут скупать расписки, что позитивно скажется не только на котировках, но и на ликвидности бумаг Сбербанка". По словам трейдера крупного западного банка, уже сейчас их клиенты проявляют интерес к распискам Сбербанка, но из-за малого их объема спрос не удовлетворен. "По мере приближения даты запуска программы вырастет спрос и на локальные бумаги,— продолжает собеседник "Ъ".— Поскольку в первое время спрос на расписки Сбербанка будет ажиотажным, многие крупные фонды будут заходить в них через локальные акции". Вчера GDR Сбербанка на Франкфуртской фондовой бирже выросли на 2%, до €293 за бумагу (1 GDR соответствует 100 акциям Сбербанка). Вместе с тем котировки обыкновенных акций банка на бирже ФБ ММВБ снизились на 0,7%, до 106 руб., при росте индекса на 0,19%.