Лекции по курсу «Теория ценных бумаг»

| Вид материала | Лекции |

- Лекции по курсу «Теория ценных бумаг», 347.23kb.

- Лекции по курсу «Теория ценных бумаг», 3266.73kb.

- Лекции по курсу «Теория ценных бумаг», 1266.35kb.

- Лекции по курсу «Теория ценных бумаг», 1166.77kb.

- Лекции по курсу «Теория ценных бумаг», 3232.48kb.

- Вопросы для подготовки к экзамену по курсу «Рынок ценных бумаг», 270.17kb.

- Лекции Селищева А. С. по курсу «Теория ценных бумаг», 1514.54kb.

- Учебная программа по курсу «управление портфелем ценных бумаг» Специальность, 48.16kb.

- Контрольная работа по курсу «Рынок ценных бумаг». Тема работы: «Регулирование рынка, 187.04kb.

- Лекции по курсу «Теория ценных бумаг», 1553.05kb.

Эпштейн Е. «Префы» Сбербанка готовят рынок. К новому подъему1

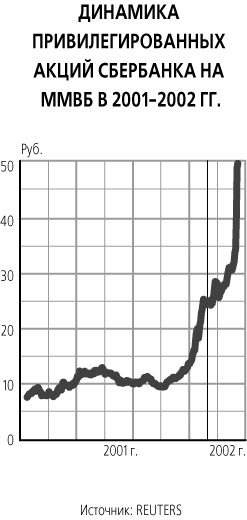

Последним хитом российского фондового рынка стали привилегированные акции Сбербанка, которые всего за три дня выросли на 45%. Беспрецедентное повышение цены аналитики объясняют ожиданием высоких дивидендов, действиями инсайдеров и игрой спекулянтов. Неожиданный рост «префов» «Сбера» — предвестник новых высот индекса РТС, считают трейдеры.

После двухдневного 10% -ного роста российский рынок акций вчера закрепился на взятой высоте, по итогам дня индекс РТС почти не изменился. Однако передышка не коснулась привилегированных акций Сбербанка, к которым неожиданно проснулся интерес инвесторов. За три последние торговые сессии на ММВБ с этими бумагами заключено 1840 сделок на 96 млн руб. — очень много для неликвидной бумаги, говорят трейдеры. «Префы» Сбербанка стали безусловным лидером роста, их стоимость увеличилась на 45% до 49,45 руб. за акцию.

Аналитик «БрокерКредитСервиса» Борис Медведев объясняет рост «префов» подведением итогов работы Сбербанка в 2001 г. Согласно отчетности банка, опубликованной 28 февраля, чистая прибыль увеличилась на 37,8% до 17,5 млрд руб. Однако ярко выраженных положительных новостей, объясняющих стремительный взлет «префов», как отмечают трейдеры, ни по «Сберу» вообще, ни по «префам» в частности не было.

Примечательно, что рост котировок обыкновенных акций «Сбера» за тот же период оказался гораздо скромнее — 6,7%. Избирательность инвесторов трейдер «Атона» Алан Дзаросов объясняет ожиданием высоких дивидендов и в первую очередь на «префы», о размере которых официальных сообщений пока не поступало. «Этот безосновательный рост похож на инсайдерскую операцию», — полагает начальник аналитического отдела «Проспекта» Александр Корчагин.

«Единственная причина, по которой привилегированные акции должны расти быстрее обыкновенных, — разница в дивидендах», — говорит аналитик «Тройки Диалог» Андрей Иванов. По уставу Сбербанка минимальный размер дивидендов на привилегированную акцию — 15% от номинала — 15 коп. на акцию. В конце прошлого года менеджеры Сбербанка предупреждали, что дивиденды останутся на прежнем уровне. «Поэтому серьезных сюрпризов от Сбербанка по дивидендам ожидать не стоит», — полагает главный экономист ОФГ Алексей Заботкин. Он оценивает дивиденды на привилегированные акции как 3% от текущей цены и 1,5% — дивиденды на обыкновенные.

Заботкин считает, что цены на «префы» взвинтили спекулянты, торгующие на ММВБ в рамках одного дня: «Чехарду последних дней объясняю дезориентацией рынка последним взлетом».

Точечный спрос на «Сибнефть», «Ростелеком», «АвтоВАЗ» и теперь «префы» «Сбера» подготавливает рынок к общему подъему, считает Дзаросов. «Когда на спокойном рынке выстреливают не самые ликвидные бумаги, рынок собирается пойти вверх», — говорит он.

Елена Хуторных, Даниил Желобанов. Берите в долю1

Государство готовится увеличить максимальную долю привилегированных акций в капитале акционерных обществ втрое до 75%. Именно такие акции за счет ОФЗ оно намерено выкупать у крупных частных банков.

Минфин обсуждает с заинтересованными ведомствами поправки в закон об акционерных обществах, увеличивающие максимальную долю привилегированных акций в уставном капитале компании до 75%, сообщил директор департамента финансовой политики Минфина Алексей Саватюгин.

Сейчас она составляет 25%. Однако в конце мая Центробанк направил в Минфин предложения о ее повышении до 50%, рассказывал первый зампред Центробанка Алексей Улюкаев. Это нужно для того, чтобы капитализировать банки с помощью государства: правительство будет выкупать «префы» банков, не размывая голосующие доли нынешних акционеров, объяснял он. Предполагалось, что покупать привилегированные акции банков государство будет в обмен на облигации федерального займа (ОФЗ), что не потребует новых бюджетных расходов и не активизирует инфляцию.

По словам Саватюгина, идею предстоит согласовать Минэкономразвития, Минфину, Центробанку и Федеральной службе по финансовым рынкам. Лоббировали эту идею именно банкиры, уверяет один из чиновников.

ЦБ поддерживает увеличение предельной доли «префов» до 75%, уверяет один из его сотрудников. Не возражает против этого и Минэкономразвития, говорит директор департамента корпоративного управления Иван Осколков. Однако есть смысл подумать, не снять ли ограничение вовсе, призывает Осколков. Представители ФСФР вчера не отвечали на звонки.

«Чем больше возможная доля «префов», тем лучше», — взывает сенатор Дмитрий Ананьев. Не видит смысла законодательно ограничивать их долю и предправления банка МФК Александр Попов.

Капитал сейчас есть либо у самих акционеров, либо у государства, а с рынка доступен очень узкому кругу компаний, отмечает аналитик Альфа-банка Наталия Орлова. Так что прежде всего в случае с «префами» речь идет о госфинансировании, продолжает она: «И все-таки это прежде всего касается банков — поскольку именно они, а не компании страдают от недокапитализации, так как вынуждены создавать провизии под плохие кредиты и это уменьшает капитал». Впрочем, выиграют и компании. При анализе компаний существует такое понятие, как соотношение долга к EBITDA, и, возможно, отнесение части долга на капитал помогло бы его улучшить, продолжает Орлова.

В желании выпустить акции в пользу государства уже признавались представители Альфа-банка, банка «Санкт-Петербург» и «Русского стандарта». Совокупный уставный капитал всех российских банков сейчас 1 трлн. руб. А «Урса банк», например, размещал «префы» с фиксированным дивидендом от цены размещения, что сделало их, по оценке аналитиков, по сути, бессрочными долговыми бумагами.

Гайдаев В., Ладыгин Д. Ликвидация вместо распродажи. Глава Сбербанка поднял инвестиционную привлекательность его привилегированных акций1

Глава Сбербанка Герман Греф впервые заявил о возможности ликвидации привилегированных акций банка. Причин для такого решения господин Греф не назвал, участники рынка также их не видят. Однако заявление главы Сбербанка, даже сформулированное в очень осторожных выражениях, вызвало мгновенный взлет котировок "префов" Сбербанка на 8%.

В пятницу на собрании акционеров Сбербанка председатель правления Герман Греф заявил, что "логично было бы" сократить "или вообще ликвидировать" долю привилегированных акций в структуре капитала банка. Сбербанк РФ — крупнейший российский банк. На 1 мая собственный капитал банка составлял 1,356 трлн руб. Чистая прибыль по итогам четырех месяцев превысила 111 млрд руб. Капитал банка состоит из 21,59 млрд обыкновенных и 3 млрд привилегированных акций. Банку России принадлежит 57,6% акций банка. Разговоры о конвертации привилегированных акций Сбербанка в обыкновенные регулярно возникают на рынке с 2008 года — с момента объявления о намерении банка разместить за рубежом депозитарные расписки. Вместе с тем до последнего времени представители банка очень осторожно комментировали возможность ликвидации привилегированных акций.

Глава Сбербанка Герман Греф заявил, что "логично было бы" сократить "или вообще ликвидировать" долю привилегированных акций в структуре капитала банка

Фото: Олег Харсеев / Коммерсантъ

В пятницу господин Греф не назвал причин, по которым Сбербанку следовало бы изменить структуру акционерного капитала, отметив, что при существующем спрэде "перейти на единую акцию достаточно сложно без ущемления каких-либо интересов". Котировки привилегированных акций Сбербанка ниже, чем котировки обыкновенных, спрэд на ФБ ММВБ с начала года составлял до пятницы 45-50%.

Для Сбербанка избавление от привилегированных акций было бы актуальным, если бы крупный инвестор или группа инвесторов сконцентрировали у себя значительную долю таких бумаг. Их продажа на рынке могла бы привести к его обвалу, указывают эксперты, при конвертации банк обезопасился бы от этого риска.

В преддверии годового собрания акционеров зампред правления Сбербанка Белла Златкис заявляла, что крупных миноритариев у банка сейчас нет, самый крупный миноритарный пакет физического лица составляет 0,017%, юридического — 0,3% (см. "Ъ" от 26 мая). Однако пятничное заявление господина Грефа, переданное информационными агентствами, вызвало стремительный рост котировок привилегированных акций Сбербанка. Около полудня за полчаса торгов они взлетели на 8,5%, по итогам торгов рост составил 6,1%. Объем торгов привилегированными акциями Сбербанка в пятницу превысил 8 млрд руб. (обыкновенными — 14 млрд руб.), тогда как в предыдущие месяцы он не превышал 2,5 млрд руб. Цена обыкновенных акций банка снизилась за день почти на 2% — в результате спрэд сузился до 37%.

Логика инвесторов, скупавших привилегированные акции после заявления Германа Грефа о возможной ликвидации этого вида бумаг, понятна, отмечают участники рынка. "Эта новость хороша только для тех, у кого есть "префы"",— говорит директор по инвестициям "ТКБ БНП Париба Инвестмент Партнерс" Владимир Цупров. Если Сбербанк примет решение ликвидировать привилегированные акции, возможны два варианта действий: конвертация их в обыкновенные и выкуп с последующим погашением. В любом случае держатели привилегированных акций окажутся в выигрыше. Конвертация обычно производится в пропорции 1:1 (именно так проводили конвертацию ЛУКОЙЛ и "Уралкалий" в 2001-2002 годах), то есть за каждую привилегированную акцию стоимостью 69,5 руб. инвестор получит обыкновенную стоимостью более 95 руб. (цены акций Сбербанка по итогам торгов пятницы на ММВБ). Выкуп же обычно производится по ценам несколько выше текущих рыночных.

При этом самые распространенные факторы, заставляющие компании избавляться от привилегированных акций, для Сбербанка неактуальны, указывают участники рынка. Так, традиционно "префы" ликвидируют, когда эмитент не хочет иметь обязанность выплачивать дивиденды, говорит Владимир Цупров. Однако на выплаты по привилегированным акциям Сбербанка тратятся не столь большие средства. Лишь дивиденды по итогам 2009 года оказались по привилегированным акциям в 5,6 раза выше, чем по обыкновенным, но и эта сумма в абсолютном выражении (около 450 млн руб.) оказалась незначительной в масштабе бизнеса Сбербанка. По итогам 2010 года по привилегированным акциям Сбербанку предстоит выплатить 1,15 млрд руб., по обыкновенным — 19,9 млрд руб.

За счет конвертации привилегированных акций в обыкновенные эмитент может увеличить ликвидность последних, но Сбербанку об этом беспокоиться не приходится, отмечает партнер UFG Wealth Management Оксана Кучура. Средний дневной объем торгов обыкновенными акциями Сбербанка в этом году составил 16,8 млрд руб. (у "Газпрома" — 16,5 млрд руб.). При этом привилегированные акции Сбербанка также достаточно ликвидные ценные бумаги, среднедневной объем торгов ими на ФБ ММВБ в этом году составил 2,1 млрд руб. Это сравнимо с показателями по акциям "Роснефти", ВТБ, "Сургутнефтегаза" и "Уралкалия".

В любом случае направление части средств на выкуп привилегированных акций могло бы способствовать повышению рентабельности капитала Сбербанка, считают аналитики Газпромбанка. Достаточность капитала первого уровня Сбербанка на конец первого квартала составляла 13% (при минимально необходимых 10%), совокупного капитала —17,8%, при этом в банке ожидают роста чистой прибыли, что может еще увеличить достаточность капитала и снизить его рентабельность.

А.13.4. Депозитарные расписки на российские акции