«духовно-нравственный путь развития россии»

| Вид материала | Документы |

- Программа духовно-нравственного развития и воспитания обучающихся на ступени начального, 428.54kb.

- Программа мероприятий духовно-просветительской программы «Искусство и православие», 264.26kb.

- Программа духовно-нравственного развития и воспитания I. Пояснительная записка, 388.99kb.

- Доклад на тему «Духовно нравственный потенциал современного урока русского языка, 177.13kb.

- Программа духовно-нравственного развития, воспитания обучающихся на ступени начального, 458.46kb.

- Программа духовно-нравственного развития и воспитания обучающихся на ступени начального, 682.77kb.

- Программа духовно-нравственного развития и воспитания обучающихся на ступени начального, 428.9kb.

- Программа духовно-нравственного развития и воспитания обучающихся на ступени начального, 427.01kb.

- Программа духовно-нравственного развития и воспитания обучающихся на ступени начального, 319.72kb.

- Программа духовно нравственного развития и воспитания обучающихся на ступени начального, 537.08kb.

1. Явления, связанные с развитием, и положение дел в настоящий момент в изучении экономической преступности. Экономическая преступность рассматривается как противозаконные действия с целью получения имущественной, финансовой или другой выгоды в ущерб экономическому субъекту, которым может быть государство, торговая компания или кооператив, фонд, благотворительная организация, физическое лицо и т.п. Такие действия вместе с этим должны соответствовать признакам состава преступления уголовных действий. Противозаконные действия в экономической среде происходят, как правило, с использованием экономических инструментов.

Экономическая преступность возникает, в частности, в результате нарушения неуголовных юридических норм и внутрифирменных предписаний, недостатков в организации, например, в учете или бухгалтерском учете, равнодушия и терпимости вокруг, под влиянием вводящей в заблуждение рекламы, доверчивости потенциальной жертвы и тому подобного.

Экономическая преступность, как в период трансформации экономики, так и впоследствии, отличалась большой способностью к адаптации и приспособлению к внешним и внутренним экономическим условиям. В частности, способностью вливаться в экономические структуры.

Предполагается очень высокая степень скрытности экономической преступности, на которую могут влиять следующие факторы:

- недоверие граждан к компетентности органов, действующих в рамках уголовного производства,

- недоверие к тому, что преступник будет действительно наказан,

- часто высокое положение в обществе преступников, ведущих эту преступную деятельность,

- нежелание сообщать о действиях подобного рода,

- отдельные граждане не всегда отдают себе отчет в том, что стали жертвами экономической преступности,

- отсутствие заинтересованности лиц из экономической сферы в раскрытии экономической преступности,

- сложность и ограниченная степень применения известных криминалистических методов,

- неумение применять специальные криминалистические методы и процедуры,

- отсутствие статистических данных об этой преступной деятельности или только ограниченные статистические данные,

- ложная солидарность (успешный предприниматель смог обмануть государство),

Лиц в предпринимательской сфере, которые занимаются экономической преступной деятельностью, можно разделить на:

- предпринимателей (преступление посредством увеличения прибылей и создания более выгодных условий, мошеннического выкачивания денег из компании и т.п.),

- менеджеры (преступление посредством увеличения прибылей и создания более выгодных условий, мошеннического выкачивания денег из компании и т.п.),

- служащие (преступление в ущерб имуществу или интересам юридического или физического предпринимательского лица),

- лица вне предпринимательского субъекта (преступления договорных партнеров, участников конкурсов, конкурентов и т.п.).

В сфере вне предприятий развитие данной проблематики свидетельствует о том, что преступник атакует, прежде всего, организации и отдельных граждан, которые располагают значительными финансовыми средствами, или другим крупным имуществом. В связи с этим приоритетным предметом интереса преступников являются финансовые организации. Однако внимание преступников может быть направлено и на широкую общественность (игры типа «пирамида» и т.п.).

Не менее серьезным аспектом является легализация доходов от преступной деятельности, под которой понимаются действия, направленные на сокрытие незаконного происхождения доходов от этой деятельности с целью создать впечатление, что этот доход получен в соответствии с законом. При этом не имеет решающего значения, были ли такие действия предприняты полностью или частично на территории конкретного государства. Легализация доходов от нелегальной деятельности, например, отмывание грязных денег, имеет следующие отрицательные результаты:

- создает опасность для свободных рынков в рамках регионов, Европейского Союза и по всему миру,

- препятствует стремлениям к экономическому развитию,

- снижает количество наличных денежных средств в экономике,

- оказывает влияние на курс обмена разных валют,

- нарушает платежеспособность должников,

- создает угрозу для стабильности финансовых рынков.

Повышенная опасность существует для государств с малыми экономиками. Принципом правового регулирования является то, что лицо, получившее в рамках преступной деятельности определенное имущество, не должно получать от него никакой пользы. Преступники должны быть отделены от собственности законным способом.

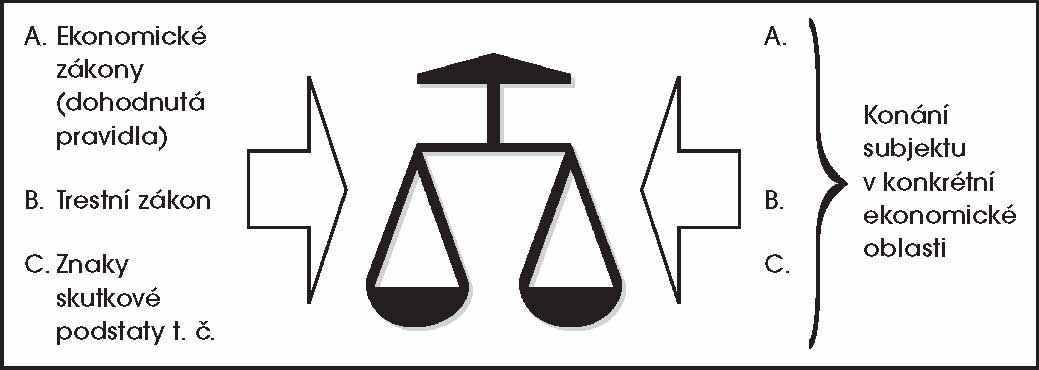

На рис.1 показано, что подозрительное поведение субъекта в конкретной области экономики нам следует расценивать (рассматривать) на трех уровнях – в соответствии с экономическими законами (оговоренными правилами), в соответствии с уголовным правом и признаками состава преступления.

Экономические законы (согласованные правила)

Уголовное право

Признаки состава преступления уголовной деятельности

Действия субъекта в конкретной экономической области

Рис.1. Анализ подозрительного поведения субъекта.

2. Характеристика противозаконного поведения с точки зрения менеджмента. Мотивом остается личное обогащение или получение другой выгоды (материального или нематериального характера). При этом происходит:

- использование средств современных информационных технологий и информационных систем, или в качестве объектов прямого нападения, или для сокрытия и ликвидации доказательств,

- сокрытие подвергшихся нападению операций стандартными рабочими задачами и управленческими процедурами,

- продуманное использование недостатков в управленческих нормах и принимаемых управленческих мерах,

- использование недостатков в контрольных механизмах и в контроле мер по безопасности,

- злоупотребление информацией, сообщаемой друг другу торговым субъектами,

- злоупотребление положением преступника в организационной структуре компании.

Материальной выгодой может быть: финансовая наличность, движимое и недвижимое имущество. Нематериальной выгодой может быть: услуга, привилегия, обещание, получение позиции и т.п.

В данной области остаются проблематичными:

- серьезная экономическая преступная деятельность – например, преступная деятельность финансовая, как правило, оказывает влияние на широкий круг пострадавших (акционеры, мелкие кредиторы), и в связи с этим и всех налогоплательщиков,

- сложность точно установить границы между неэтичным поведением на границе правового регулирования и действиями, которые соответствуют рамкам, запрещенным уголовным правом,

- недостаточно ясно сформулированное правовое регулирование экономической среды, которое не имеет профилактического элемента. Отсутствие необходимого знания экономической среды, экономических инструментов, возможности их применения,

- недостаточное материальное обеспечение уголовного преследования экономической преступности и недостаток специализации всех органов, задействованных в уголовном разбирательстве. Распознавание экономической преступности предполагает в дополнение к этому гораздо более широкие знания ряда норм из прочих (неуголовных) отраслей юриспруденции.

- по-прежнему не достает качественных правовых рамок в предпринимательской деятельности и экономической конкуренции, которые бы оказывали решающее влияние в данной области, причем очевидно, что уголовные юридические инструменты должны быть только дополнительными,

- ошибки в управлении, из-за которых увеличивается количество отрицательных фактов и явлений, облегчают преступникам их деятельности в области экономической уголовной деятельности.

3. Некоторые «менеджерские» элементы преступников, которыми отличаются проводимые операции в противоречии с законом. Утаение идентичности – под вымышленными названиями стремление утаить свою настоящую личность или идентичность фирмы.

- Постепенность реализации – планирование акции в соответствии с планом исполнения во времени и в соответствии с запланированным сценарием.

- Разделение ролей – для того, чтобы скрыть организатора и сделать всю трансакцию непрозрачной.

- Выбор посредников (подставных лиц) – служит также для того, чтобы сделать трансакцию непрозрачной, причем указанные посредники необязательно в курсе того, что действия носят противозаконный характер.

- Конспирация и скрытие – прикрытие трансакции легендой конфиденциальности, и связанное с этим сокрытие информации.

- Создание ложного впечатления – в условиях объективного риска каждой коммерческой деятельности создание ложного впечатления о низком или нулевом риске, связанном с трансакцией.

- Давление на скорость принятия решений – действия под давлением во времени и созданием малого резерва времени для возможности проверки трансакции.

В графической форме эти менеджерские элементы изображены на рис.2.

Постепенность реализации акции |

| Рис.2. Менеджерские элементы преступников |

4. Возможные дестабилизирующие явления в чешской экономике. Экономическая преступность оказывает дестабилизирующее воздействие на экономику и деструктивное на общественное сознание. Это определяется:

- размером причиняемого вреда,

- сложностью раскрытия и документирования,

- продолжительные преследованием и низким процентом случаев правомочного осуждения,

- прорастанием в государственные управленческие структуры и злоупотребление ими,

- ослаблением доверия граждан в возможность санкций по отношения к преступлениям и преступникам,

- высокой степенью скрытости.

Проблемы в предпринимательских субъектах проявляются, как правило, в следующих фактах:

- несоответствие прав и обязанностей (при наличии больших прав пренебрегают обязанностями, или они вообще не определены),

- разделение прав и обязанностей (права и обязанности не разделены между отдельными менеджерами или работниками, они широкие и неконтролируемые),

- не оформлены процедуры делегирования полномочий и отсутствует их контроль,

- нарушаются стандартизированные управленческие принципы,

- отсутствие контрольных механизмов, анонимность рабочих процедур.

Изменение морали и ценностей, экономическое неравенство, безработица, низкое правовое сознание и другие факторы создают серьезные проблемы в обществе. Проблемы можно наблюдать в следующем:

- сложное доказывание экономических преступлений,

- требовательность с профессиональной точки зрении,

- продолжительное время от совершения преступления до обсуждения случая в суде,

- доказательство субъективной стороны (умышленной вины) уголовного преступления,

- нежелание полицейских органов расследовать сложные экономические вопросы,

- недостаточная подготовка и специализация судей,

- сложность неуголовного законодательства и непоследовательность изменений,

- в том факте, что некоторые эксперты не способны защитить в суде результаты своих исследований и заключения экспертов невсегда однозначны.

5. Глобализация и экономическая преступность. Глобализация становится характерной и постоянной чертой современного мира. При этом она открывает новые возможности и новое качество осуществления экономической преступности со значительным транснациональным элементом. Движущие силы глобализации вместе с этим создают новое пространство для экономической преступности, и если мы не будем готовы к таким явлениям, не будем разрабатывать защитные меры, то такая преступная деятельность будет поглощать все больше средств, а в результате превратится в тормоз позитивного развития. Могло бы происходить создание совершенных транснациональных структур, которые бы выступили против положительных явлений глобализации.

Увеличенные риски вызваны следующими объективными факторами:

- увеличивается скорость экономических шагов и предпринимательской деятельности,

- устанавливаются быстрые и неформальные контакты, недостаточно хорошо проверенные,

- большое количество участников открывает возможности для анонимности,

- дерегулирование усложняет контроль,

- либерализация и открытие рынков позволяют неконтролируемое проникновение в широкие области,

- информационные технологии принципиальным образом изменяют характер экономической деятельности.

Условия для экономической преступной деятельности увеличиваются в случае:

- слияния или соединения финансовых учреждений,

- перехода на продажи посредством почтовой рассылки или по электронной почте,

- свободного передвижения рабочей силы и международном масштабе,

- отсутствия таможенных проверок,

- замещения торговли товаром и услугами – перемещением и переводами капитала,

- неконтролируемой передачи «know-how»,

- развития прямой деятельности за рубежом.

Кроме этого, может усиливаться в связи со следующими факторами:

- углубление социальных различий и возникновением конфликтных ситуаций,

- потеря политического контроля над некоторыми экономическими процессами и явлениями.

Для защиты имущества в Европейском Союзе средствами уголовного права была установлена общая ответственность органов Европейского Союза и государств-членов по охране средств, происходящих из бюджета Европейского Союза. В Европейском Союзе ответственность была перенесена на Европейскую комиссию, которая создала орган под названием OLAF (Organisation de la lutte anti-fraude – European Anti-fraud Office) своим решением № 199/352 от 28.04.1999 г. Организация по борьбе с экономическим мошенничеством (OLAF) обязана вести внутреннее и внешнее расследование и сотрудничать с соответствующими органами государств-членов. В области защиты финансовых интересов OLAF обязана проводить административное расследование внутри всех организаций Европейского Союза. Организация тесно сотрудничает в Европолом и Европейским центральным банком.

Последняя тенденция в правовом регулировании преступной деятельности в экономике и предпринимательстве связана с единым подходом в рамках Европейского Совета и гармонизацией нашего права с европейским правом. Речь идет о том, чтобы экономические предпринимательские субъекты из разных государств:

- имели сравнимую защиту и одинаковую правовую среду,

- чтобы на них распространялись подобные санкции за нарушение этих условий.

6. Руководство предприятия, риски и проекты по предотвращению экономической преступности. Руководство предприятия должно уметь работать с рисками, то есть уметь их обозначить и идентифицировать. В связи с этим специфицировать факторы риска и установить их значимость (важность), а также их влияние в будущем. Это должно отразиться на формулировке решений, которые должны привести к снижению риска.