Учебное пособие Издательство Санкт-Петербургского государственного университета экономики и финансов

| Вид материала | Учебное пособие |

- Учебное пособие издательство санкт-петербургского государственного университета экономики, 3398.77kb.

- Учебное пособие Издательство Санкт-Петербургского университета экономики и финансов, 2322.15kb.

- Программа конференции 16 марта 2012, 314.37kb.

- В. Н. Вениаминова на лучшую студенческую научную работу по экономике, управлению, 443.59kb.

- В. Н. Вениаминова на лучшую студенческую научную работу по экономике, управлению, 445.12kb.

- В. Н. Вениаминова на лучшую студенческую научную работу по экономике, управлению, 445.04kb.

- Рабочая программа курса «Стратегический консалтинг» Издательство Санкт-Петербургского, 176.52kb.

- Рабочая программа курса «стратегическое управление корпорациями» Издательство Санкт-Петербургского, 201.54kb.

- Новая международная программа Санкт-Петербургского государственного университета сервиса, 18.24kb.

- Учебное пособие Издательство Тюменского государственного университета 2009, 3017.16kb.

Таблица 5

Основные показатели рынка ГКБО/ОФЗ в июле 2004 г.

| Дата Показатели | 30.06.04 | 01.07.04 | 02.07.04 | 05.07.04 | 06.07.04 | ||||

| Сумма средств в торговой системе ГКБО-ОФЗ-ОБР, млн руб. | 2240,6 | 1486,2 | 1614,8 | 1677,9 | 1532,5 | ||||

| Задолженность по обратному модифицированному РЕПО, млрд руб. | 55,96 | 55,96 | 55,96 | 60,97 | 60,97 | ||||

| Характеристики рынка ГКБО-ОФЗ | |||||||||

| Объем в обращении по номиналу, млрд руб. | 459,48 | 459,48 | 459,48 | 459,48 | | ||||

| Дюрация рыночного портфеля ГКБО-ОФЗ, дней | 1645,27 | 1645,05 | 1644,99 | 1641,78 | | ||||

Следует отметить, что существует разрыв в срочности ресурсной базы банковской системы и дюрации (сроков обращения) облигаций. Не более 20% банковских пассивов имеют срочность свыше одного года, при этом доля негосударственных облигаций аналогичной срочности превышает 70% рыночной стоимости облигаций корпоративных эмитентов. Поэтому для российских банков характерна политика финансирования длинных активов короткими деньгами. По состоянию на конец 2003 г. доля вложений банковского сектора в активы свыше года превысила 34%. Более того, банки используют для этих инвестиций и сверхкороткие деньги межбанковского рынка: доля пассивов со срочностью менее одного месяца оценивалась Центральным банком на уровне 50%, а активов до одного месяца — в 33%. Следствием этого становится высокая зависимость российской банковской системы от уровня рублевой ликвидности.

Исключением из общей картины является Сберегательный банк РФ. В силу особого статуса его пассивная база на 65% формируется за счет средств населения, 40% из которых составляют депозиты сроком свыше одного года. При этом кредитный портфель банка не успевает за ростом его ресурсной базы. На конец 2003 г. сумма привлеченных Сбербанком депозитов составляла 882 млрд руб., а кредитный портфель — 660,5 млрд руб. Вследствие этого банк является финансово избыточным и готов предоставлять своим заемщикам более длинные и дешевые ресурсы. Поэтому вложения Сбербанка на рынке облигаций корпоративных эмитентов по большей части являются не спекулятивными, а долгосрочными. Можно ожидать, что Сбербанк РФ повысит свою активность на рынке корпоративных облигаций и тем самым поднимет спрос на уровень высокого объема предложения. Более того, в случае неблагоприятной ситуации на межбанковском рынке стабилизирующее воздействие на процентные ставки долгового рынка может оказать именно приход в качестве инвестора Сбербанка РФ. По мере обретения устойчивости рынком корпоративных облигаций и расширения участия в нем новых групп инвесторов (институциональные инвесторы, нерезиденты) Сбербанк РФ переориентируется на операции с другими инструментами (долгосрочные ссуды предприятиям, ипотечные ссуды населению).

В условиях доминирующего положения банков, зависящих от участия в их текущей деятельности государства, частные коммерческие банки (их число более 1 тыс.) оказываются вытесненными с наиболее ликвидных и наименее рискованных сегментов рынка облигаций и вынуждены искать направления для инвестирования своих средств на более рискованных его сегментах – в облигации предприятий «второго» и «третьего» эшелонов. Кроме того, они осуществляют вложения в акции, векселя, производные инструменты и прочее, в результате чего их инвестиционные риски возрастают. Подобное положение спровоцировало череду кризисов (спадов) именно в секторе частных российских коммерческих банков – первый из них и наблюдался в июне 2004 г.

Концепцией реформирования банковской системы России предусматривается создание групп банков: крупные банки, специализирующиеся преимущественно на кредитовании; банки-стратегические инвесторы на рынке ценных бумаг, концентрирующие долгосрочные ресурсы (в эту группу может войти Сбербанк); прочие банки, выступающие в качестве краткосрочных инвесторов на рынке ценных бумаг и кредиторов первых двух групп банков. Стимулированию инвестиционной деятельности банков будет способствовать также система централизованного страхования целевых вкладов, направляемых на инвестирование в первоклассные долговые обязательства.

1.3.5. Частные лица

Приобретение облигаций частными (физическими) лицами осуществляется посредством использования сбережений для создания накоплений. Доля физических лиц на рынке государственных бумаг невелика. Однако интересен тот факт, что государственные краткосрочные бескупонные облигации (ГКБО) и облигации федеральных займов (ОФЗ) они предпочитают больше, чем облигации государственного сберегательного займа (ОГСЗ), хотя выпуски сберегательных займов предназначены, прежде всего, для физических лиц. Как сформулировано в Указе Президента РФ № 836, облигации сберегательных займов выпускаются для обеспечения гарантий сохранности сбережений населения и стабилизации ситуации на денежном рынке и рынке ценных бумаг. Сегодня у населения находится лишь 20% ОГСЗ, находящихся в обращении.

Макроэкономическая нестабильность, кризисные явления в банковской системе, недостаточная ликвидность фондового рынка стимулируют инвестиции населения в евро, доллары США. По оценкам С. Глазьева, «кредитование экономики США Россией составляет порядка 70 млрд долларов, где 40 млрд – сбережения населения»3. По мере укрепления курса рубля на основе экономического роста, макроэкономической стабилизации в стране, укрепления института частной собственности будут создаваться необходимые предпосылки для вовлечения сбережений населения посредством рынка облигаций в кругооборот доходов и продуктов.

Формирование разветвленной системы коллективного инвестирования позволяет частным лицам осуществлять инвестиции на рынке облигаций через институты коллективных инвесторов, однако они могут самостоятельно выходит на этот рынок и принимать инвестиционные решения и связанные с ними риски. Интерес населения к фондовому рынку стал проявляться после крушения финансовых «пирамид». По данным Госкомстата до 10% всех рублевых сбережений физических лиц в 1997 г. вкладывалось в ценные бумаги в основном за счет уменьшения вкладов в коммерческие банки, в результате вложения физических лиц в ценные бумаги составили почти 19% от суммарного объема депозитов населения в коммерческих банках. Эти тенденции четко прослеживались до августовского кризиса 1998 г.

- Первичный и вторичный рынки

1.4.1. Аукционная торговля

Существует множество форм торговли облигациями. При этом аукционная торговля становится основной формой организации биржевой торговли, имеющей разновидности. В условиях создания систем саморегулирования рынков (биржевых и внебиржевых), распространения электронных систем торговли происходят интеграционные процессы между организованными и неорганизованными, биржевыми и внебиржевыми рынками. Очевидно, что формы организации торговли зависят от состояния рынка: его глубины, ширины и уровня сопротивляемости, связанного с диапазоном цен покупки и продажи. Чем больше объем спроса и предложения на ценные бумаги, тем рынок шире, чем крупнее объемы заявок инвесторов и концентрированнее спрос и предложение, тем он глубже.

В России биржевая торговля (отказ от господства централизованных форм государственного управления экономикой) создавалась начиная с простых аукционов продавцов по типу английского аукциона, когда продавцы до начала торговых собраний подают свои заявки на продажу фондовых ценностей по начальной цене. Они сводятся в котировочных бюллетенях, которые раздаются участникам биржевого торга. В ходе аукциона, если есть конкуренция покупателей, цена последовательно повышается шаг за шагом (размер шага аукциона определяется до начала торговли), пока не останется один покупатель и ценные бумаги не начнут продаваться по самой высокой цене.

Возможен и голландский аукцион, для организации продажи крупного пакета облигаций одному инвестору (или ограниченному кругу инвесторов).

По форме аукциона втемную, или так называемого заочного аукциона, Министерство финансов РФ организует на ММВБ размещение отдельных видов федеральных облигаций (ГБКО, ОФЗ), а Центробанк России – ОБР. При этом Центральный банк участвует при размещении федеральных облигаций в качестве агента Минфина РФ, а также выполняет функции дилера, контролирующего органа, организатора денежных расчетов на первичном и вторичном рынках этих облигаций.

Схема организации заочного аукциона на первичном рынке ГБКО/ОФЗ может быть представлена в виде нескольких этапов. До начала аукциона дилеры переводят денежные средства в расчетный центр на свои торговые счета (т.е. открывают свои денежные позиции), которые блокируются на период аукциона до завершения расчетов. Затем дилер (первичный дилер) подает заявку на приобретение облигаций в определенном размере (проценте) от объявленного объема эмиссии по номиналу. При этом на аукцион принимаются заявки двух типов: конкурентные заявки, в которых указывается цена покупки и процент участия в аукционе (объем покупки), и неконкурентные заявки, где отражается сумма денежных средств на покупку по средневзвешенной цене аукциона. Считается, что цена, указанная в конкурентной заявке, является ценой предложения для заключения договора купли-продажи, таким образом, эта заявка является лимитной.

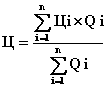

Во всех заявках указываются код дилера и код инвестора, позиция по счету депо и денежная позиция, в счет которых подана заявка. При приеме заявки торговая система фиксирует время ее поступления, а также осуществляет уменьшение значения денежной позиции, указанной в ней на всю сумму денежных средств и комиссионного вознаграждения. Средневзвешенная цена аукциона, по которой предполагается исполнение неконкурентной заявки, рассчитывается по формуле:

, где

, гдеЦ - средневзвешенная цена на аукционе;

Цi - цена по удовлетворенной конкурентной заявке;

Qi - количество облигаций по удовлетворенной заявке.

Как правило, подача неконкурентных заявок ограничивается, для чего устанавливается соотношение между объемами конкурентных и неконкурентных заявок (оно может составлять 70/30). Запрещается предварительный сговор дилеров по ценовым условиям аукциона. Конкурентные заявки удовлетворяются полностью по указанным в заявках ценам, но не ниже минимальной цены продажи или так называемой цены отсечения, которую определяет Минфин РФ на основе анализа всех поступивших заявок на аукцион. Она устанавливается на приемлемом для продавца уровне, обеспечивающем максимальный объем размещения федеральных облигаций.

Заявки, в которых указывается цена ниже цены отсечения, к исполнению не принимаются. Аукцион может быть признать состоявшимся, если размещено облигаций на сумму не менее 20% от общего объема облигаций, предлагавшихся на аукционе. В необходимых случаях Центробанк осуществляет по поручению Минфина РФ дополнительную продажу (доразмещение) непроданных на аукционе облигаций.

Приобретение облигаций на аукционе ЦБР осуществляет при предоставлении Минфину РФ краткосрочного кредита на покрытие дефицита государственного бюджета либо при предоставлении кредита на покрытие кассовых разрывов, возникающих в процессе выпуска и погашения федеральных облигаций. В обоих случаях Центробанк РФ приобретает облигации по средневзвешенной цене аукциона и в пределах лимита кредитования федерального правительства. Как контролирующий орган Центробанк РФ:

а) осуществляет сбор информации о ходе торговли, об остатках средств на торговых счетах дилеров, об остатках ценных бумаг на счетах «депо» дилеров в депозитарии и т.п.;

б) приостанавливает операции любого дилера на срок до одного месяца, если тот нарушил законодательство и инструкции, без объяснения причин в связи с расторжением договора, однако тогда Центробанк обязан возместить все издержки дилера, связанные с расторжением договора;

в) соблюдает конфиденциальность собранной информации.

Простые аукционные рынки эффективны далеко не во всех случаях. Если продавцы не обладают монополией на предлагаемые ими долговые инструменты и если не существует достаточно высокого спроса на эти ценные бумаги, то проведение простого аукциона может быть сопряжено с целым рядом проблем. В рамках простого аукциона в преимущественном положении могут оказаться те продавцы, которые раньше других вышли на рынок для продажи облигаций, рассчитывая, что первые покупатели готовы предложить высокие цены. По мере того как наиболее заинтересованные инвесторы (участники рынка) выбывают из аукциона, цена снижается и каждый последующий продавец оказывается в более худших условиях по сравнению со своим предшественником. Поэтому чем больше продавцов однородных долговых инструментов, тем меньше оснований для проведения простых аукционов.

Вторичный рынок гособлигаций характеризуется проведением двойного аукциона. При этом, если сделки на рынке осуществляются редко, существует большой разрыв (спрэд) между ценой покупателя и ценой продавца в котировке, то тогда торговля практически не может быть организована на основе непрерывного двойного аукциона. Более приемлемой становится организация торговли по типу онкольного рынка с редким шагом. Чем менее ликвидный рынок, тем реже шаг аукциона и продолжительнее период накопления заявок на покупку и продажу ценных бумаг, которые затем «выстреливаются залпом» в торговый зал для одновременного исполнения. При неустойчивом рынке, испытывающем резкие колебания цен, для достижения относительной стабильности аукцион временно прекращается, и это наиболее эффективно осуществляется при онкольном двойном аукционе.

Непрерывный двойной аукцион представляет собой вариант открытой торговли и включает механизм непрерывного (немедленного) удовлетворения заявок на покупку и продажу в режиме реального (а не дискретного) времени. При этом приоритетность исполнения заявок определяется не только указанными в них ценами продавцов и покупателей и объемом, но и очередностью поступления. В случае равенства ценового фактора в первую очередь будут исполняться те заявки, которые были поданы раньше. Для удобства ведения торговли на бирже устанавливается минимальный размер изменения цены (шаг цены). При этом в правилах обычно оговаривается, что в ходе торговли продавцы не могут называть цену большую, а покупатели меньшую, чем уже была объявлена. Например, если кто-то из продавцов назвал цену $4,5, а шаг составляет 10 центов, то другие могут назвать тоже $4,5 или $4,4, но не $4,6. Если покупатель называет $3,9, то другие покупатели могут дать ту же цену или $4,0, но не меньшую. В итоге цены предложений сторон движутся друг к другу. Цены на непрерывном двойном аукционном рынке определяются либо специально уполномоченными на то лицами (маклером, джоббером), принимающими и сводящими между собой все заявки как со стороны продавцов, так и со стороны покупателей, либо компьютерными торговыми системами, в которые постоянно вводятся сведения о вновь поступивших заявках, удовлетворяемых по определенным алгоритмам.

1.4.2. Клиринг по облигациям и расчеты по денежным позициям

Клиринг, совершаемый через расчетно-депозитарные системы, является высоко рискованной операцией, а потому для снижения рисков (например, вследствие колебания цен, несвоевременности расчетов и т.д.) предусматривается создание гарантийных фондов за счет средств самих участников клиринга. Снижение издержек по клирингу, сокращение сроков осуществления клиринговых операций достигается на основе унификации расчетных периодов, перехода к дематериализации ценных бумаг, т.е. их существованию в безбумажной форме, в виде электронных записей на счетах в компьютерных системах.

В рамках общего законодательства профессиональным участником, имеющим лицензию на осуществление клиринговой деятельности, самостоятельно разрабатывается процедура клиринга и расчетов по сделкам с облигациями.

В биржевой системе «РТС» клиринг с полным предварительным обеспечением (депонированием) осуществляется по сделкам купли-продажи облигаций через специально созданный Клиринговый центр. Взаимоотношения между участниками торговой системы и клиринга могут быть представлены в виде схемы:

Депозитарий

Клиринговый центр

Расчетная организация

Продавец

Торговая система

Покупатель

Рис. 1

Сделки, заключаемые в торговой системе, не требуют подписания письменного договора купли-продажи. Электронная подпись по направляемой в торговую систему заявке дает возможность рассматривать эти заявки как оферты или акцепты, а договор считается заключенным в момент квитовки встречных заявок в торговой системе. Полномочия по осуществлению операций со счетами депо и денежных средств предоставляются клиринговому центру, который получает ежедневную информацию от уполномоченной расчетной организации и депозитария о свободных остатках на счетах участников торговли (клиринга), в пределах которых могут заключаться сделки и осуществляться клиринг. В течение торговой сессии свободные остатки ценных бумаг и денежных средств на счетах изменяются.

При вводе в систему заявки на продажу облигаций свободные остатки этих ценных бумаг в регистрах учета клирингового центра соответственно уменьшаются у данного участника клиринга. Аналогично, при вводе в систему заявки на покупку облигаций у участника клиринга происходит уменьшение свободных остатков денежных средств в регистрах учета клирингового центра. По мере заключения сделок участниками клиринга, являющимися продавцами (покупателями) облигаций, от них в депозитарий поступают распоряжения о перечислении ценных бумаг на другие счета депо (распоряжения расчетной организации о денежном переводе). При удалении из торговой системы заявки свободные остатки ценных бумаг (денежных средств) восстанавливаются. Окончательные расчеты по счетам депо в депозитарии и счетам денежных средств в расчетной организации совершаются после получения от клирингового центра реестра депозитарных и платежных поручений.

В процессе клиринга (сравнения) выявляются сравнимые сделки, несравнимые и совещательные сделки. Определение сальдо обязательств участников клиринга может осуществляться различными способами:

а) по каждой совершенной участником клиринга сделке клирингового пула (простой клиринг);

б) по всем совершенным участником клиринга сделкам клирингового пула (многосторонний клиринг);

в) с участием клиринговой организации в качестве стороны по обязательствам, вытекающим из сделок клирингового пула (централизованный клиринг). Клиринговый пул – совокупность отчетов о сделках (сравнимых сделках), принятых к исполнению клиринговой организацией.

Простой клиринг (двусторонний зачет) в основном применяется на внебиржевом рынке, а на биржах – при небольшом числе участников и небольших объемах торговли. При таком способе зачета по каждой сделке клирингового пула определяется сальдо обязательства каждого участника клиринга по денежным средствам и ценным бумагам. Попарное сопоставление требований одного контрагента с обязательствами другого производится до тех пор, пока не определится чистое сальдо задолженности между ними по сделкам за определенный торговый период; каждый из участников торговли обязан исполнить свои обязательства. Погашение нескольких встречных требований одним участником торговли другому возможно осуществить единым денежным платежом и/или поставкой облигаций.

Многосторонний клиринг (зачет) является более эффективным методом биржевого клиринга. Он предполагает проведение ежедневного зачета на основе определения сальдо обязательств участника клиринга по всем совершенным им сделкам клирингового пула (неттинг). По каждому участнику расчета чистого сальдо определяется разница между всеми его однородными требованиями и обязательствами по сделкам за торговый период. Позиция считается закрытой, если сальдо расчетов равно нулю, и открытой, если имеется сальдо по взаимным расчетам. Положительное сальдо свидетельствует о том, что сумма требований участника торговли превышает сумму его обязательств; в этом случае позиция у участника клиринга называется «длинной позицией», а сам участник зачета - «нетто-кредитором». Если, наоборот, сформировалось отрицательное сальдо в ходе зачета, то такая позиция участника клиринга называется «короткой позицией», а сам участник зачета – «нетто-должником». Окончательный денежный платеж и/или поступление ценных бумаг при выполнении обязательств ведут к так называемой ликвидации позиции или ее урегулированию.

Если одной из сторон в урегулировании позиций участников торговли выступает клиринговая организация, то для всех участников-должников эта организация становится единым кредитором, а по отношению ко всем участникам-кредиторам – единым должником (централизованный клиринг). В этом случае, урегулирование позиций всех должников производится против денежного платежа (поставки облигаций) в пользу клиринговой организации, а урегулирование позиций всех кредиторов – путем получения денежных средств (ценных бумаг) от этой же клиринговой организации.

Непрерывное зачетное исполнение по сделкам характерно для электронных форм торговли, использующих автоматическую систему безналичных расчетов. Все открытые к концу торгового дня позиции участвуют в расчетах по сделкам следующего дня. Данный способ организации клиринга предусматривает ежедневный пересчет обязательств (позиций) каждого участника зачета исходя из текущих рыночных цен по облигациям, что существенно снижает риски исполнения по сделкам. Сделки по взаимозаменяемым облигациям сводятся к одной позиции для каждого участника зачета независимо от числа сделок и их объема. Если участник зачета находится в короткой позиции, то соответствующие ценные бумаги списываются с его торгового счета депо, а для участника, находящегося в длинной позиции, осуществляются необходимые перечисления на его торговый счет депо; определенные перечисления производятся по денежным торговым счетам участников клиринга.

Высокие риски не создают предпосылок для широкого применения централизованного клиринга. Наиболее приемлемым становится многосторонний клиринг. Так, например, на ММВБ применяется неттинг по спот-сделкам, сделкам репо (по их первым и вторым частям) и иным сделкам с облигациями при соблюдении принципа «поставка против платежа», а также в случаях, когда процедура контроля обеспечения сделок не осуществляется. При этом не допускается клиринг с частичным обеспечением. Клиринг осуществляется как за счет средств участников клиринга либо его клиентов, так за счет средств, находящихся в доверитель-ном управлении. На ММВБ клиринг осуществляется по сделкам с облига-циями, заключенным за российские рубли, а также клиринг по сделкам с облигациями, заключенным за иностранную валюту (по облигациям внешних облигационных займов РФ – федеральным еврооблигациям).

Завершением клиринга по ценным бумагам выступает перерегистрация прав на нового владельца в депозитарии. Депозитарии несут материальную ответственность своим собственным капиталом за добросовестное выполнение своих функций. Анализ организации депозитарной деятельности на региональных биржах раскрывает некоторые проблемы, которые связаны с неразвитостью междепозитарных связей и отсутствием централизованной системы хранения и учета прав на ценные бумаги по биржевым сделкам. Создаются трудности, связанные с проведением сделок, например, по переводу активов на другие торговые площадки, а также по переводу ценных бумаг из одного депозитария, для своевременного внесения изменений в реестр владельцев облигаций. Учитывая, что законодательством установлен трёхдневный срок для совершения изменений в реестре после смены владельца ценных бумаг, можно сделать вывод, что раздробленность активов по местам хранения делает риск непоставки высоким.

Создание центрального депозитария выступает основным звеном модели национальной депозитарной системы в России. Однако идея создания центрального депозитария «сверху» вряд ли может приветствоваться профессиональными участниками рынка ценных бумаг. Национальная депозитарная система формируется естественным путем в процессе укрупнения действующих депозитариев, развития их взаимодействия и кооперации, унификации документооборота и процедур, а также специализации на том или ином сегменте рынка депозитарных услуг.

1.4.3. Сделки и ставки репо

Сделки репо с ГКБО/ОФЗ Центробанк России ввел с августа 1996 года (приказ ЦБ России от 12.08.1996 г. № 02-274 «О внесении изменений и дополнений в Положение об обслуживании и обращении выпусков государственных краткосрочных облигаций)». Эти сделки Центробанк проводил с первичными дилерами рынка, перечень которых заранее определялся (вначале 18 дилеров, затем их число возросло), устанавливался лимит короткой денежной позиции первичного дилера (вначале на уровне 10%, в ноябре 1997 г. - 20% от рыночной стоимости собственного портфеля дилера по базовым выпускам, но не более 200-300 млн руб.), а также суммарный лимит по денежным позициям для всех участников. Расчет лимитов для дилеров осуществлялся на момент начала торговой сессии с учетом исполнения вторых частей сделок репо. В конце 1997 г. ЦБР вводит требование к первичным дилерам об увеличении числа котируемых выпусков ГБКО/ОФЗ с 9 до 12, одновременно разрешая им осуществлять сделки репо со своими клиентами. Таким образом, сделки репо позволяли дилерам увеличивать свои денежные позиции, они использовались также для финансирования торговых позиций, переносимых на следующих день, и могли обеспечивать пополнение текущей ликвидности банков-дилеров.

Сделки репо могли заключаться на один день или на определенный фиксированный срок (2, обычно 7, 14 дней). Заключение сделок репо осуществлялось на ММВБ (с взиманием комиссионного сбора) на основа-нии единой заявки, поданной в торговую систему, путем одновременной регистрации двух частей сделки репо: а) первой части репо, по которой исполнение производится в день заключения сделки репо; б) второй части репо, по которой исполнение производится в установленный срок, отличный от дня заключения сделки репо.

Первая часть репо заключалась на основании поданной в торговую систему специальной (неконкурентной) заявки дилера на величину отрицательной денежной позиции. С момента введения заявки первая часть сделки считалась заключенной. Исполнение второй части сделки репо осуществлялось на ММВБ в день истечения срока репо в автоматическом режиме до начала торговли. При этом цена обратного выкупа учитывала процентную ставку, устанавливаемую ЦБР, и срок между первой и второй частями сделки в днях. Если дилер не выкупал в срок облигации, то Центробанк разрывал сделку, оставлял у себя ценные бумаги и получал право требовать возмещения убытков.

Сложившаяся вначале практика сделок репо в дальнейшем совершенствовалась, с марта 1997 г. ЦБР предоставляет дилерам право проводить эти сделки, если они не связаны с закрытием коротких денежных позиций по итогам торговли государственными ценными бумагами. Междилерские репо (сделки репо дилеров с клиентами) осуществлялись не только с ГБКО/ОФЗ, но и с другими облигациям (ОВГВЗ, ОГСЗ). В этих операциях репо интересы контрагентов определяются:

а) текущей рыночной конъюнктурой,

б) уровнем ликвидности,

в) особенностями конкретной рыночной стратегии контрагента. Некоторые маркет-мейкеры, покупая ОВГВЗ с обратной продажей, получали возможность не только вложения денежных средств под обеспечение, но и возможность спекуляции на основе сделок репо, имея большой объем заказов от многочисленной иностранной и российской клиентуры.

Как и для любого кредита, важными характеристиками репо являются срок кредита, процентная ставка, сумма кредита и периодичность процентных платежей по кредиту. Репо могут заключаться на условиях:

1) «овернайт» (ночное репо): срок действия сделок составляет один день, и процентная ставка фиксирована;

2) срочное репо, заключаемые на фиксированный срок и под фиксируемую процентную ставку;

3) открытые репо, в которых дата обратного выкупа заранее не определяется, обе стороны ежедневно договариваются о новой ставке процента. Если стороны не могут договориться о справедливой ставке, сделка расторгается.

Первоначальный владелец облигаций, используемых в качестве залога, продолжает получать купонный доход по своему обеспечению, но платит процент по сделке репо кредитору (обычно по окончании сделки). Размер кредита зависит от рыночной оценки обеспечения (рыночной стоимости облигации) и накопленного купонного дохода по облигации.

Несомненно, сделки репо являются рискованными. Каждая из сторон подвергается кредитному, рыночному риску (невозврата кредита в связи с банкротством партнера, снижения стоимости залога и т.п.). Дилеры заимствуют облигации, которые рассчитывают затем ссудить (т.е. получить денежную ссуду), но по меньшей ставке, чем та, по которой они их заимствуют. Дилеры, которые ссужают облигации, рассчитывают перезанять их (т.е. заимствовать облигации и предоставить денежную ссуду) по более высокой ставке, нежели та, по которой они могут их ссудить. В случае изменения ставок репо, а также за счет спрэда цен покупателя и продавца прибыль может быть получена на основе покупки залога у одного контрагента и продажи его другому.

Допустим, дилер заимствовал облигации на определенный срок по ставке 7%, ожидая, что спрос на эту облигации возрастет в ближайшие несколько дней, что приведет к снижению ставки репо до 5%. В таком случае он мог бы в течение оставшегося срока сделки репо получать прибыль в размере разницы в 2% между ставкой 5%, по которой он заимствовал обеспечение, и ставкой 7%, по которой он предоставил денежную ссуду. Дилер, работающий с репо, имеет в своем портфеле взаимозачитывающиеся клиентские прямые и обратные репо.

Уравновешенные портфели дилеров по прямым и обратным репо характеризуются наличием симметричной пары для кредитов любой срочности и не допускают никакого разрыва в сроках. Однако трейдеры по репо могут оставлять такой разрыв, формируя неуравновешенные портфели и спекулируя на процентных ставках. Когда дилер берет взаймы облигации на фиксированный срок, а ссужает их с открытой датой (с ежедневным пересмотром условий), он рассчитывает на снижение процента по кредиту, в котором облигации являются обеспечением, однако он рискует понести убытки в случае повышения этого процента. В целях снижения инвестиционного риска даже в уравновешенных портфелях обычно сохраняются небольшие временные разрывы. Кроме того, чтобы минимизировать риск по сделке репо, стороны производят переоценку стоимости залога, переводят денежные средства с целью изменения размера кредита.

Ставки по сделкам репо зависят от срока кредита и вида облигации, служащей его обеспечением. Различают ставки:

а) портфельного или общего обеспечения;

б) ставки специального обеспечения.

Портфельное обеспечение – это все облигации, которые имеются у дилеров в большом количестве и на которые отсутствует повышенный спрос. Специальное обеспечение – это облигации, на которые имеется высокий спрос. В этой связи сделки репо с общим обеспечением предусматривают более высокую ставку по денежной ссуде по сравнению со сделками, заключенными на основе специального обеспечения. Если по какому-то выпуску имеется много коротких позиций в связи с активными продажами облигаций, у дилера, специализирующегося на репо, могут возникнуть трудности при заимствовании этого выпуска. Процентные ставки по денежной ссуде, в которой эти облигации служат обеспечением, вероятней всего будут установлены на низком уровне. В торговой системе заявки на покупку означают приобретение обеспечения ссуды и, следовательно, представляют собой кредитную ставку, по которой покупатель (кредитор) готов предоставить денежную ссуду поставщику. Вполне очевидно, что ставка заявки на покупку всегда выше или равна соответствующей ставки заявки на продажу.

Стоимость поддержания длинной позиции дилера, осуществляющего обратный выкуп, – это разница между получаемым НКД (накопленным купонным доходом) по облигациям и процентами, выплачиваемыми по сделке репо. Ставка репо представляет собой простой процент, начисленный на сумму займа в расчете на год продолжительностью 365 дней. Расчет ставки репо для выпусков государственных краткосрочных бескупонных облигаций осуществляется по формуле:

R= (Р2/Р1 – 1) х 365/Т х 100%, где R – ставка репо;

Р1 – цена первой части сделки репо;

Р2 – цена второй части сделки репо, устанавливаемая Банком России;

Т – срок исполнения второй части сделки репо (рассчитывается по количеству календарных дней).

Для расчета ставки репо, заключенным по выпускам облигаций федеральных займов, используется формула:

R = [( Р2 + А2)/(Р1 + А1) – 1] х 365/Т х 100%, где R – ставка репо;

А1 - накопленный купонный доход на дату первой части сделки репо;

А2 – накопленный купонный доход на дату второй части сделки репо;

Т – срок исполнения второй части сделки репо (рассчитывается по количеству календарных дней).

В 2002 году на аукционе ММВБ были зафиксированы высокие по объему заявки по операциям репо, не исходящие от Пенсионного фонда и Сбербанка России, которые позволяли рассчитывать на ориентацию денежно-кредитного регулирования экономики Банком России через процентные ставки, а не политику валютного курса. И все же спекулятивные настроения на рынке репо имеют место, ряд аукционов прямого репо с облигациями федеральных займов (в 2003 г.) были признаны несостоявшимися из-за того, что предложенный банками-дилерами уровень процентных ставок в диапазоне 6-6,5% Центробанк не устраивал. Тем не менее операции репо по-прежнему рассматриваются как механизм устойчивого рефинансирования банковской системы. При этом важно поддерживать определенное соотношение между динамикой валютного курса и процентных ставок, ориентируясь в первую очередь на обеспечение стабильного уровня ликвидности банковской системы.

1.4.4. Ломбардные кредиты

Ломбардные кредиты, т.е. кредиты под залог государственных ценных бумаг, предоставляются Банком России коммерческим банкам для поддержания ликвидности их деятельности. Они представляют собой одну из форм рефинансирования банковской системы. В качестве залога изначально Центральный банк принимал только ГКБО и ОФЗ-ПК, а с 1997 г. в ломбардный список были включены ОФЗ-ПД. Механизм выдачи ломбардных кредитов предусматривал использование поправочного коэффициента, корректирующего рыночную стоимость ГКБО при расчете обеспечения кредита. Величина коэффициента устанавливалась ЦБР и могла меняться в зависимости от изменения рыночной конъюнктуры облигаций. В конце 1997 года был установлен понижающий коэффициент по выпускам ГКБО в размере 0,9; при расчете фактической стоимости ОФЗ в качестве обеспечения ломбардного кредита учитывался накопленный купонный доход по состоянию на дату погашения ломбардного кредита.

В качестве залога принимались облигации, по которым срок погашения не менее чем на 10 календарных дней превышал срок погашения кредита. Максимальный срок кредитования составлял 30 дней. Ломбардные кредиты могли предоставляться одним из следующих способов:

а) по фиксированной процентной ставке (ломбардной ставке) без ограничения объема;

б) по ставке, устанавливаемой на основе кредитного аукциона, однако в этом случае кредит предоставлялся Центробанком в пределах установленного лимита.

Ломбард-ставка – учетная ставка, по которой Центральный банк выдает кредиты коммерческим банкам, когда в качестве залога выступают ценные бумаги (преимущественно государственные облигации).

К кредитному аукциону допускались коммерческие банки, которые выполняли резервные требования ЦБР, не имели просроченной задолженности по централизованным кредитам, по ранее выданным ломбардным кредитам в течение последних 6 месяцев. Сумма кредита рассчитывалась исходя из определенного процента (коэффициента) от рыночной цены залога, сформированной на основе цены закрытия на рынке государственных ценных бумаг, сложившейся в день, предшествующий дню подачи заявки на ломбардный кредит.

Залог, как правило, остается в собственности коммерческого банка. Центробанк лишь блокирует счет «депо» коммерческого банка в головном депозитарии на срок кредитования, а потому коммерческие банки продолжают получать доходы по заложенным ценным бумагам. При погашении кредита счет «депо» разблокируется.

ЦБР осуществлял операции по ломбардному кредитованию вплоть до событий середины августа 1998 г. В августе 1998 г. Банк России посредством проведения кредитных аукционов выдал ломбардных кредитов на сумму 14514,25 млн руб., средневзвешенная процентная ставка составила 156,2%. Сводная информация о объемах ломбардного кредита, числе заемщиков и сроках кредитования в предкризисный период представлена в таблице 6.

Таблица 6

Отдельные показатели по ломбардным кредитам, предоставленным

Банком России коммерческим банкам в 1998 г.

| Показатели | Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август |

| Количество регионов, осущеcтвлявших ломбардное кредитование | 23 | 22 | 30 | 34 | 33 | 26 | 19 | 17 |

| Количество банков, получивших ломбардные кредиты | 48 | 41 | 64 | 87 | 89 | 62 | 40 | 68 |

| Количество раз предоставления ломбардного кредита | 179 | 163 | 298 | 356 | 287 | 284 | 129 | 281 |

| Выдано ломбардных кредитов, млрд рублей | 2,89 | 2,81 | 6,53 | 8,57 | 9,32 | 11,42 | 5,70 | 14,51 |

| в том числе на срок: | ||||||||

| до 7 дней | 0,13 | 1,16 | 2,26 | 0,30 | 4,52 | 3,99 | 1,36 | 14,51 |

| до 14 дней1) | 0,16 | 0,42 | 0,19 | 0,18 | 2,01 | 3,24 | 0,46 | - |

| до 30 дней1) | 2,59 | 1,23 | 4,08 | 8,09 | 2,79 | 4,20 | 3,88 | - |

| Погашено ломбардных кредитов2), млрд рублей | 7,76 | 3,32 | 5,44 | 6,37 | 8,21 | 9,07 | 12,16 | 10,60 |

| Средневзвешенная процентная ставка, % | 36,00 | 39,96 | 32,66 | 30,00 | 50,91 | 66,95 | 79,60 | 156,20 |

1) С 27 июля 1998 г. ломбардные кредиты предоставляются на срок до 7 календарных дней.

2) Включая погашение кредитов, выданных в предыдущем периоде.