Финансовый менеджмент управление финансами предприятия в рыночной экономике

| Вид материала | Документы |

- «финансовый менеджмент» для студентов специальности 080105, 39.78kb.

- «финансовый менеджмент» для студентов специальности 080105, 45.65kb.

- Рабочая программа по дисциплине «Финансовый менеджмент» (специальность 06. 11. 00 «Менеджмент, 547.28kb.

- Рабочая программа дисциплины «Организация финансирования деятельности предприятия», 326.67kb.

- Управление финансами предприятия в рыночной экономике, 1034.21kb.

- Рыночной ориентации предприятия. Системный подход в менеджменте, 15.06kb.

- Темы курсовых работ «Финансовый менеджмент» Инвестиционный портфель организации и стратегии, 49.02kb.

- Учебно-методический комплекс по дисциплине «Финансовый менеджмент» для специальности, 861.96kb.

- Бакша Надежда Владимировна финансовый и инвестиционный менеджмент учебно-методический, 261.73kb.

- Финансовый менеджмент 1 — 22 часа Тема Введение в финансовый менеджмент, 40.14kb.

Категория переменного оборотного капитала (или варьирующей части оборотных активов) отражает дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса. Например, потребность в дополнительных производственно-материальных запасах может быть связана с поддержкой высокого уровня продаж во время сезонной реализации. В то же время по мере реализации возрастает дебиторская задолженность. Добавочные денежные средства необходимы для оплаты поставок сырья и материалов, а также трудовой деятельности, предшествующих периоду высокой деловой активности. Таким образом, переменная часть оборотных средств – это их изменяющуюся часть, которая связана с сезонным возрастанием объемов производства и реализации продукции. Необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов ТМЦ сезонного хранения, досрочного завоза и целевого назначения.

Исходя из принципов организации и управления оборотными средствами, необходимости оптимизации размеров запасов оборотные средства подразделяются на нормируемые и ненормируемые. Нормируемые средства корреспондируют с собственными оборотными средствами, так как дают возможность рассчитать экономически обоснованную потребность в соответствующих видах оборотных средств. Ненормируемые оборотные средства являются элементом фондов обращения, т.е. к ним можно отнести товары отгруженные, дебиторскую задолженность, денежные средства. Управление этой группой оборотных средств направленно на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения.

Оборот постоянного и переменного капитала. Различные части постоянного капитала участвуют в процессе оборота капитала, но участвуют неодинаково. Часть его, состоящая из стоимости зданий, сооружений, машин оборудования, оборачивается в течение нескольких периодов производства, сохраняя свою натуральную форму. Она переносит свою стоимость частями на готовый продукт и возвращается в денежной форме по мере реализации готовых товаров. Эта часть постоянного капитала образует основной капитал. Другая часть постоянного капитала, затрачиваемая на покупку сырья, материалов и т.п., оборачивается в течение одного периода производства и полностью переносит свою стоимость на готовый продукт. Она образует оборотный постоянный капитал. Его стоимость после реализации готовой продукции возвращается в денежной форме полностью. Такой же характер оборота имеет и др. часть оборотного капитала - переменный капитал, который после реализации готового товара может быть снова затрачен на покупку рабочей силы. Общее свойство этих обеих частей оборотного капитала отличает их от оборота основного капитала. Но и между ними есть различие. "Первая фаза обращения является общей для оборотного постоянного и оборотного переменного капитала. Во второй фазе они разделяются". Часть денег затрачивается капиталистом на покупку сырья, материалов и т.п. в различные сроки, но, в конечном счёте, все эти деньги превращаются в производственные материалы. Другая часть денег остаётся лежать в виде денежного запаса и постоянно расходуется на оплату рабочей силы, участвующей в процессе производства. Эта часть денег образует оборотный переменный капитал. Оборот переменного капитала имеет свои особенности, отличающие его от оборотного постоянного капитала. Во-первых, стоимость переменного капитала не переносится на продукт в процессе производства, а вновь воспроизводится трудом рабочих. Поэтому на стадии обращения реализуется вся вновь созданная стоимость, возмещающая авансированный переменный капитал. Во-вторых, переменный капитал производит не только собственный эквивалент, но и прибавочную стоимость, из которой возмещается авансированный переменный капитал. Поэтому стоимость авансированного переменного капитала возвращается капиталисту одновременно с вновь созданной прибавочной стоимостью.

^ 30. Механизм управления оборотным капиталом

Осуществление стратегических и тактических задач политики управления оборотным капиталом принадлежит механизму управления оборотным капиталом предприятия. Содержание политики комплексного управления оборотными активами состоит:

- в выборе оптимального уровня и рациональной структуры оборотных активов с учетом специфики деятельности каждого предприятия;

- в определении величины и структуры источников финансирования оборотных активов.

Первоначально производиться анализ характеристик оборотных активов предприятия, изучается динамика их основных позиций, сопоставляется с динамикой выпуска продукции, и оцениваются показатели их экономической эффективности, прежде всего рентабельность и оборачиваемость. В процессе анализа изучается влияние изменения рентабельности и оборачиваемости оборотных активов на рентабельность реализации продукции с помощью модели Дюпона, которая имеет следующий вид:

^ Рентабельность реализации продукции = рентабельность оборотных активов

оборачиваемость оборотных активов

В процессе анализа устанавливается общая продолжительность операционного и финансовых циклов предприятия. Исследуются основные факторы, определяющие продолжительность в прошедшем периоде. В заключение анализа рассматривается состав и динамика основных источников финансирования оборотных активов, с учетом изменений уровня финансового риска. Анализ дает возможность определить общий уровень эффективности управления оборотными активами на предприятии и вывить основные направления его повышения в предшествующем периоде. На основе выводов анализа вырабатывается общая идеология финансового управления предприятием для поиска компромисса между риском потери ликвидности и сохранением уровня эффективности работы.

Теория финансового менеджмента рассматривает три подхода к политике формирования и управления оборотными активами предприятия: консервативный, умеренный, агрессивный

Консервативный подход предусматривает удовлетворение текущих потребностей во всех видах оборотных активов и создание больших объемов резервов. Предприятие сдерживает рост текущих активов и стремиться их минимизировать. Консервативная политика управления оборотными активами обеспечивает высокую рентабельность активов, но несет в себе риск высокой технической неплатежеспособности из-за непредвиденных деловых ситуаций на товарном и финансовом рынках.

Умеренный подход означает полное удовлетворение текущей потребности в оборотных активах и создание нормальных страховых запасов, что обеспечивает среднее соотношение между уровнем риска и эффективности использования финансовых ресурсов.

Агрессивный подход предполагает минимизацию всех форм страховых резервов по отдельным видам активов. Это гарантирует, как правило, высокую эффективность оборотных активов, но сохраняет большую вероятность потерь в финансовых результатах при нарушении нормального хода операционной деятельности. Агрессивная политика способна снизить риск технической неплатежеспособности, но не может обеспечить высокую рентабельность и оборачиваемость активов.

Избранный подход к формированию оборотных активов предприятия определит сумму оборотных активов и их уровень по отношению к объему операционного деятельности. Механизм управления оборотными активами конкретизирует методы, приемы, показатели, инструменты достижения целей политики управления оборотными активами в рамках общего финансового механизма предприятия.

^ 31. Финансово-эксплуатационные потребности: анализ и

управление

Финансово-эксплуатационные потребности предприятия (ФЭП) – это разница между текущими активами и текущими пассивами. Эту величину часто обозначают также как потребность в оборотных средствах или как эксплуатационные потребности. Финансовое состояние предприятия характеризуется благоприятными (отсрочки платежа от поставщиков, работников предприятия, государства) и неблагоприятными (замораживание средств в запасах и отсрочки платежа покупателям). Соотношение между ними вызывает ФЭП. ФЭП исчисляют в процентах к обороту или в рублях оборота.

В узкой трактовке ФЭП – это величины, связанные со спецификой финансового механизма функционирования фирмы. Это могут быть запасы, которые не принимают непосредственного участия в формировании финансовых результатов деятельности, или это такие средства, которые, не являясь собственностью предприятия, тем не менее, принимают участие в процессе его хозяйственного оборота. Таким образом, очевидным представляется достижение такого положения, когда величина запасов сокращается, размер дебиторской задолженности сокращается, а кредиторской возрастает. Отрицательное значение ФЭП означает, что фирма имеет избыточные оборотные средства и может ставить вопрос об их непроизводительном использовании для получения спекулятивного дохода.

Величина ФЭП неодинакова для различных отраслей и предприятий, т.е. на нее влияют:

- длительность эксплуатационного и сбытового циклов: чем быстрее сырье превращается в готовую продукцию, а продукция в деньги, тем меньше иммобилизация денежных средств в запасах сырья и готовой продукции.

- темпы роста производства, т.к. ФЭП вытекает непосредственно из величины оборота, постольку и величина их изменяется параллельно динамике оборота. Больший объем выпуска требует и больше средств на сырье, материалы, энергоносители и т.д. Кроме того, в условиях инфляции предприятия создают солидные запасы сырья, чтобы переплачивать за него после очередного взлета цен.

- сезонность производства и реализации готовой продукции, а также снабжения сырьем и материалами. Несовпадение сроков поступления платежей может довести предприятие до отсутствия средств для осуществления расчетов в выполнение своих обязательств, т.е. технического разрыва.

- состояние конъюнктуры. При высоко конкурентном рынке самое нелепое, что может случиться с продавцом, это остаться без товара для скорейшей поставки покупателю, чтобы опередить конкурентов нужно поддерживать запасы готовой продукции на разумном уровне.

- величина и норма добавленной стоимости, т.е. чем больше норма добавочной стоимости, тем больше финансово-эксплуатационные потребности предприятия.

Основная цель регулирования оборотных средств состоит в том, чтобы у предприятия в каждый данный момент оказывалось денежных средств больше, чем необходимо, т.е. величина ФЭП должна быть отрицательна. Решение этой задачи в расчете разумной длительности отсрочек платежей.

Существуют возможности маневра по сокращению ФЭП и сроков оборачиваемости оборотных средств:

- принцип дорогой закупки и дешевой продажи товара, полностью соответствует формуле Дюпона. В условиях инфляции для большинства предприятий оборот важнее прибыли,

- скидки покупателям за сокращение сроков расчета. Спонтанное финансирование представляет собой относительно дешевый способ получения средств. Такое кредитование не требует от клиента обеспечения и привлекает достаточно длительными сроками льготного периода,

- учет векселей и факторинг. Факторинг и учет векселей имеет смысл применять, когда выгода от немедленно поступивших денег больше, чем от их получения в свой срок. Факторинг – это по существу операция по погашению дебиторской задолженности с помощью банка или факторинговой компании.

^ 32. Выбор стратегии финансирования оборотных активов

Наличие у предприятия чистого оборотного капитала определяет уровень ликвидности его баланса. Поэтому любые изменения в составе образующих его элементов (активов и пассивов) влияют на величину чистого оборотного капитала. Приемлемый рост его объема рассматривают как позитивную тенденцию в деятельности предприятия.

Известно несколько моделей поведения при управлении оборотными активами: идеальная, агрессивная, консервативная, умеренная. Выбор соответствующей модели сводится к определению долгосрочных пассивов и расчетов на его основе чистого оборотного капитала.

^ ЧОК = ДП – Внеоборотные активы

ДП – долгосрочные пассивы, включающие собственный капитал и долгосрочные обязательства.

Каждой стратегии соответствует свое балансовое уравнение.

1) Идеальная модель краткосрочного финансирования построена на экономической природе оборотных активов и краткосрочных обязательств и их взаимном соответствии. Данная модель означает, что оборотные активы совпадают по величине с краткосрочными обязательствами, а ЧОК = 0. В реальной экономической жизни такая модель практически не встречается. С позиции ликвидности модель наиболее рискованна, т.к. при неблагоприятных условиях предприятие может оказаться перед выбором продажи части ОС для погашения краткосрочных обязательств.

Балансовое уравнение при идеально стратегии имеет вид:

ДП = ВОА; ЧОК = 0

Для любого предприятия наиболее реальны другие модели. В их основу положено предположение, что для обеспечения ликвидности предприятия внеоборотные активы и стабильную часть оборотных активов следует возмещать за счет долгосрочных пассивов:

ВОА + СЧ = ДП

СЧ – стабильная (постоянная) часть оборотных активов.

Следовательно, различие между моделями заключается в том, какие источники финансирования выбирают для покрытия варьирующей части оборотного капитала.

2) Агрессивная модель означает, что долгосрочные пассивы служат источником покрытия внеоборотных активов и стабильной части оборотных активов, т.е. того их минимума, который необходим для осуществления текущей деятельности предприятия. В данном случае чистый оборотный капитал равен этому минимуму:

ЧОК = СЧ

Варьирующая часть оборотных активов в полном объеме покрывается краткосрочной задолженностью. С позиции ликвидности эта модель очень рискованна, поскольку в реальной жизни ограничивается только минимумом оборотных активов очень сложно. Балансовое уравнение может быть выражено следующим алгоритмом:

ДП = ВОА + СЧ

3) Консервативная модель предполагает, что варьирующую переменную часть оборотных активов также покрывают долгосрочными пассивами. В данном случае краткосрочная задолженность отсутствует, поэтому риска потери ликвидности нет:

^ ЧОК = ОА (Оборотные активы)

Подобная модель имеет искусственный характер и предполагает установление долгосрочных пассивов на уровне, определяемом следующим балансовым уравнением:

^ ДП = ВОА + СЧ + ВЧ (Варьирующая часть оборотных активов)

4) Умеренная (компромиссная) модель наиболее реальна и жизнеспособна. При ее использовании ВОА, стабильная часть оборотных активов и примерно 50% варьирующей части оборотных активов возмещают за счет долгосрочных пассивов. Чистый оборотный капитал по величине равен стабильной части оборотных активов и половине их варьирующей части рассчитывается по формуле:

ЧОК = СЧ + 0,5ВЧ

В отдельные периоды жизненного цикла предприятие может иметь излишние оборотные активы, что негативно влияет на объем чистой прибыли из-за необходимости уплачивать налог на имущество. Однако этот факт рассматривают как плату за поддержание риска потери ликвидности на допустимом уровне, то позволяет сохранять нормальную платежеспособность. Умеренная стратегия предполагает установление ДП на уровне определенном следующим балансовым уравнением:

ДП = ВОА + СЧ + 0,5ВЧ

Выбор соответствующей модели управления оборотными активами зависит от положения на товарном рынке его финансовой устойчивости, квалификации финансового менеджера и иных факторов субъективного и объективного характера.

^ 33. Управление запасами предприятия и их оптимизация

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением. Этапы процесса управления запасами на предприятии:

- анализ запасов предприятия в предшествующем периоде – рассматривается динамика общего объема запасов предприятия, динамика удельного веса запасов в общей сумме активов предприятия, рассматривается динамика состава запасов предприятия в разрезе: запасы сырья, материалов и полуфабрикатов, запасы готовой продукции. Изучается оборачиваемость запасы предприятия, определяется рентабельность запасов предприятия и исследуются определяющие ее факторы. Рассматривается состав основных источников финансирования запасов, динамика их суммы и удельного веса в общем объеме финансовых средств, инвестирование в эти активы и определяется уровень финансового риска

- определение принципиальных подходов к формированию запасов предприятия: консервативный подход, умеренный, агрессивный

- оптимизация объемов запасов предприятия: определяется система мероприятий по сокращению операционного, производственного и финансового циклов предприятия, оптимизируется объем и уровень запасов, определяется общий объем запасов предприятия на предстоящий период

- оптимизация соотношения постоянной и переменной частей запасов

- обеспечение необходимой ликвидности запасов

- повышение рентабельности запасов, запасы должны обеспечивать определенную прибыль при их использовании в деятельности предприятия

- обеспечение минимизации потерь запасов в процессе их использования

- формирование принципов финансирования отдельных видов запасов

- формирование оптимальной структуры источников финансирования запасов.

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются:

- Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

- Определение целей формирования запасов. Цели могут быть: обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде

- Оптимизация размера основных групп текущих запасов. С этой целью используется ряд моделей, среди которых наибольшее распространение получила «Модель экономически обоснованного размера запаса». Она может быть использована как для оптимизации размера производственных запасов, так и запасов готовой продукции. Расчетный механизм этой модели основан на оптимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

а) сумма затрат по размещению заказов (включают расходы транспортировки и приема товаров)

ОЗРЗ = (ОПП / РПП) СРЗ

ОЗрз - сумма операционных затрат по размещению заказов; Срз - средняя стоимость размещения одного заказа; ОПП – объем производственного потребления товаров в рассматриваемом периоде; РПП – средний размер одной партии поставки товаров.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

б) сумма затрат по хранению товаров на складе.

ОЗХТ = (РПП / 2) СХ

ОЗхт - сумма операционных затрат по хранению товаров на складе; Сх - стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе минимизируется при снижении среднего размера одной партии поставки товаров.

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются ОЗрз и возрастают ОЗхт. Данная модель позволяет оптимизировать пропорции между этими двумя группами затрат так, чтобы их совокупная сумма была минимальной.

Оптимальный средний размер производственного запаса определяется по формуле:

ПЗ0 = РПП0 / 2

Целью управления товарно-материальными запасами является разработка политики, с помощью которой можно достичь оптимальных инвестиций в запасы. Умелое управление запасами минимизирует их объем, снижая расходы, связанные с запасами и повышая доходность активов. Вместе с тем объем запасов должен быть достаточным для успешной работы предприятия. Управление запасами связано с компромиссом между расходами по содержанию запасов и прибылью от владения ими. Чем выше объем запасов, тем выше стоимость их хранения, страхования, налогообложения, расходы на выплату процентов по кредиту для преобразования запасов. С их увеличением растут и затраты по поддержанию соответствующих источников финансирования, с другой стороны увеличение запасов снижает риск сокращения объектов производства из-за отсутствия запасов сырья и материалов на складе, а также риск потери покупателей из-за отсутствия запасов готовой продукции. Кроме того, большие объемы закупок приводят к увеличению скидок с продажной цены. Необходимый объем финансовых средств авансированных на формирование запасов ТМЦ определяется по формуле:

ФСЗ = СР НЗ – КЗ

ФСЗ – объем финансовых средств авансированных в запасы, СР – среднедневной объем расхода запасов, НЗ – норматив хранения запасов в днях, КЗ – средняя сумма кредиторской задолженности за преобразование товарно-материальных ценностей.

Расчет оптимального размера партии поставки, при котором минимальная совокупность текущих затрат по обслуживанию запасов – метод экономически обоснованного объема запаса (EOQ) позволяет определить какую величину следует заказать

где ^ F – затраты по размещению и выполнению одного заказа, D – годовая потребность в запасах в единицах, H – затраты по хранению единицы производственного запаса в руб.

Данная модель основана на следующих предположениях: годовая потребность в запасах может быть точно спрогнозирована; объем продаж равномерно распределен в течение года; не происходит задержек в получении заказов.

Система управления запасами – АВС основана на идее избирательного контроля, т.е. к разным имеющимся у компании запасам, в зависимости от их значения применяется контроль разной степени строгости. Управление запасами включает в себя определение приемлемой системы их контроля. Целесообразно применять этот метод, согласно которому производственные запасы делятся на 3 категории по степени важности отдельных видов в зависимости от их удельной стоимости.

Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и скрупулезного учета и контроля. Для ресурсов обязателен расчет оптимального размера заказа.

Категория В – менее дорогих видов запасов, которые проверяются при ежемесячной инвентаризации. Также приемлема методика определения оптимального размера заказа.

Категория С включает широкий ассортимент оставшихся малоценных видов производственных запасов, закупаемых обычно в большом количестве.

Метод АВС позволяет сосредоточиться на контроле наиболее важных видов запасов (А и В), и тем самым сэкономить время, ресурсы и повысить эффективность управления.

^ 34. Основы бюджетирования. Особенности формирования

бюджета капитальных вложений

Бюджет – это оперативный финансовый план составляемый, как правило, в рамках до одного года и отражающий поступления и расходования денежных средств по текущей инвестиционной и финансовой деятельности. Это процесс планирования будущей деятельности предприятия и оформление ее результата в виде системы бюджетов.

Цели:

- обеспечение текущего планирования,

- обеспечение координации, кооперации, коммуникации между подразделениями,

- заставить менеджера количественно обосновывать их план

- обоснование затрат предприятия

- образование базы для оценки и контроля планов предприятия.

Процесс построения бюджетов на предприятии в долгосрочной и краткосрочной перспективе называется бюджетированием.

Блок 1. Бюджет продаж.

Блок 2. Бюджет производства.

Блок 3. Бюджет прямых затрат сырья и материалов.

Блок 4. Бюджет прямых затрат труда.

Блок 5. Бюджет переменных накладных расходов.

Блок 6. Бюджет запасов сырья, готовой продукции.

Блок 7. Бюджет управленческий и коммерческих расходов.

Блок 8. Бюджет себестоимости реализованной продукции.

Отчёт о прибылях и убытках.

Бюджет капиталовложений.

Отчёт о движении денежных средств.

Баланс.

Состав разработки бюджетов устанавливается предприятием самостоятельно. Принято различать следующие группы бюджетов:

Операционный: производственный, бюджет продаж, бюджет запасов готовой продукции, бюджет управленческих и коммерческих расходов,

Вспомогательный: бюджет капитальных вложений, кредитный план по привлечению средств, бюджет исполнения и обслуживания кредитов,

Специальный: налоговый, бюджет отдельных программ и проектов.

Основные: бюджет прибылей и убытков, бюджет движения денежных средств и прогнозный, бухгалтерский баланс.

Бюджетам предприятия присущи три основные характеристики: количественное выражение, централизация и системность.

^ Количественное выражение – это формализация плана.

Централизованная характеристика бюджетирования – бюджеты структурных подразделений включают в себя целевые показатели, устанавливаемые руководством предприятия, которые обязательны для исполнения.

Системность – совокупность бюджетов, сформированных как по функциональному признаку, так и по центрам финансовой ответственности в обязательном порядке образования сводных (основных) бюджетов предприятия в целом.

Составление бюджета капиталовложений (инвестиционного бюджета) – это процесс планирования и управления долгосрочными инвестициями предприятия. В данном бюджете происходит окончательное определение объектов инвестирования, объемов и сроков реальных инвестиций. Определяя конкретные направления использования финансовых ресурсов следует учитывать различия в уровне получаемой отдачи и выбирать затраты, обеспечивающие предельно высокую рентабельность. При этом финансовые затраты необходимо соотнести со сроками их окупаемости. Недостаточная величина капиталовложений означает, что организация не освоит текущий объем продаж. Избыточные капиталовложения чреваты простоями и пустующими производственными площадями, снижением эффективности труда в масштабах организации. Внеоборотные активы влекут за собой постоянные издержки, которые повышают порог безубыточности. Вероятность правильного решения будет выше, если разделить предполагаемые капиталовложения на 2 группы:

1) капиталовложения первой необходимости, без которых само выживание организации находится под угрозой;

2) дискреционные капиталовложения, которые служат снижению затрат или повышению прибыли, однако не являются жизненно необходимыми.

При составлении инвестиционного бюджета так же необходимо распределять капитальные затраты по структурным подразделениям. Для этого определяется, какие виды затрат будут финансироваться централизованно (за счет организации), а какие в рамках отдельного бизнеса структурных подразделений (центра инвестирования). Как правило инвестиционный бюджет не корректируется, поскольку сумма инвестиционных затрат отдельно утверждается руководством организации.

^ При разработке бюджета капиталовложений необходимо учитывать ряд исходных предпосылок:

- проекты могут быть как независимыми, так и альтернативными,

- включение очередного проекта в бюджет капиталовложений предполагает нахождение источника финансирования,

- стоимость капитала, используемая для оценки проекта на предмет их проверки в бюджет необязательны оценки для всех проектов, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным предприятием.

- с ростом объема предполагаемых капиталовложений стоимость капитала меняется в стону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим.

- существует ряд ограничений по регулируемому и временному параметрам, которые необходимо учитывать при разработке бюджета.

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия внутренней нормы доходности проекта (IRR), второй – на применении критерия чистого приведенного эффекта (NPV).

1 подход. Все доступные проекты упорядочиваются по убыванию IRR, далее проводится их последовательный просмотр: очередной проект IRR которого превосходит стоимость капитала, отбирается для реализации, соблюдая обязательное правило:

^ IRR больше WACC (средневзвешенная цена капитала)

На практике возможна ситуация, когда число проектов, включенных в портфель велико, тогда неизбежен момент, при котором IRR очередного проекта станет ниже стоимости капитала. Поэтому включать его в инвестиционный портфель для предприятия невыгодно.

Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Вырастание финансового риска компании в свою очередь приводит к увеличению стоимости капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций планируемых к использованию IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель нецелесообразно.

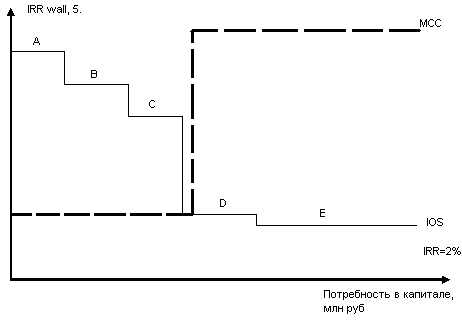

График инвестиционных возможности (IOS) – изображен анализ проектов расположенных в порядке снижения внутренней нормы прибыли (IRR)

График предельной стоимости капитала (MCC) – изображение средневзвешенной стоимости капитала как функции объема привлеченных финансовых ресурсов.

На рисунке показано графическое изображение процесса формирования бюджета капиталовложений с использованием графиков MCC и IOS. Компания рассматривает возможность включения в портфель следующих инвестиционных проектов, которые находятся до пересечения двух графиков (точка D). Для простоты приводится, что все проекты принадлежат к одному среднему для данной компании классу риска и поэтому в качестве стоимости источников изначально имеет возможность привлечь средства в требуемом объеме. Точка пересечения показывает предельную стоимость капитала, превышение которой делает неэффективным проект, IRR которого ниже этой величины – его включение в портфель нецелесообразно.

2 подход. Основывается на критерии NPV, если ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры: устанавливаются значения ставки дисконтирования, либо общие для всех проектов, либо индивидуально по проектам в зависимости от источника финансирования. Все независимые проекты NPV>0 включаются в портфель. Из альтернатив проектов выбирается проект с максимальным NPV.

^ 35. Понятие и состав денежных средств, и их значение в

деятельности предприятия

Денежные средства – это составная часть оборотных средств и наиболее ликвидная. К ним относятся: деньги в кассе, в пути, на расчетном счете и депозитных счетах и т.д.

В процессе кругооборота оборотные средства неизбежно меняют свою функциональную форму и в сфере обращения после реализации готовой продукции превращаются в денежные средства. Они это аккумулированные в наличной и безналичной форме деньги предприятия. Иногда к денежным средствам относят высоколиквидные ценные бумаги: по форме: деньги предприятия (наличные, безналичные), высоколиквидные ЦБ; по принадлежности: собственные, заемные. Роль денежных средств:

- денежные средства используются для выполнения текущих операций, т.к. на предприятии между входящими и исходящими денежными потоками всегда имеется временной лаг, то оно должно постоянно держать свободные денежные средства на расчетном счете

- для выполнения непредвиденных платежей, т.к. деятельность предприятий зависит от рынка, различных внешних факторов;

- по соображениям спекулятивного характера на случай возникновения выгодных предложений по инвестированию денег.

У процесса формирования денежной наличности есть два обстоятельства: они необходимы для поддержания текущей платежеспособности; омертвление финансовых ресурсов в виде денежных средств ведет к затратам на хранение, т.к. потери могут быть в виде размера упущенной выгоды.

Поступления и источники денег: выручка от реализации товаров и др., реализация ОС и иного имущества, авансы, полученные от покупателей, целевое финансирование, дивиденды, проценты по финансовым вложениям и пр. Причины значимости денежных средств:

- рутинность (денежные средства используются для выполнения текущих операций, т.к. между входящими и исходящими денежными потоками всегда имеется временной интервал и предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете);

- предосторожность (деятельность предприятия носит не предопределенный характер, поэтому средства необходимы для выполнения непредвиденных платежей)

- спекулятивность (денежные средства необходимы по спекулятивным операциям).

Главная предпосылка обеспечения наличных денег – это успешная производственная и финансовая деятельность. И как следствие – прибыльность предприятия. Но связь эта неоднозначна.

^ 36. Управление денежными средствами предприятия:

направление, цели, содержание процесса

Направление управления денежными средствами:

- оперативный повседневный контроль за хранением наличных денежных средств в кассе предприятия.

- контроль за использованием денежных средств по целевому назначению.

- контроль за правильными и своевременными расчетами с бюджетом, банками и персоналом.

- контроль за соблюдением форм расчетов, установленных в договорах с получателями и поставщиками.

- выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

- диагностика состояния абсолютной ликвидности предприятия.

- прогнозный способ предприятия погасить возникшие обязательства в установленные сроки.

Цель: управление денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину, для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций, увеличить скорость поступления наличных денег, снизить скорость выплат денежных средств, рассчитать оптимальный размер денежных средств, реализовать принцип максимальной отдачи от вложения наличных денежных средств.

Управление денежной наличностью направлено на: расчет и поддержание такой суммы наличных денег, которой будет достаточно для выполнения финансовых обязательств; достижение высокой доходности от использования временно свободных наличных денег в качестве капитала.

Методы управления денежными средствами:

- синхронизация денежных потоков. Если денежные поступления сочетаются с денежными выплатами то предприятие может сохранить текущий остаток на счете банка до минимума

- использование денежных средств в пути = остаток денежных средств, отраженных на текущем счете фирмы за минусом проходящих по банковским документам

- ускорение денежных поступлений, т.е. поиск способов увеличения поступлений на предприятие: сдача в аренду, создание системы оценки клиентов и учетов рисков работы с ними, разделение поставщиков на категории и по степени их важности для предприятия, оценка срочности потребности в инвестициях, определение группы товаров, приносящих наибольшую прибыль

- контроль выплат.

Этапы управления денежными средствами: расчет времени обращения денежных средств; анализ денежных потоков; прогнозирование денежных потоков; определение оптимального уровня денежных средств.

1. Расчет времени обращения денежных средств. Цикл обращения денежной наличности – это время, в течение которого денежные средства отвлечены из оборота (запасы, дебиторская задолженность). Сокращение операционного цикла возможно за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности. Финансовый цикл может быть сокращен за счет этих же факторов, а также за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Продолжительность финансового цикла рассчитывается по формуле:

ПФЦ = ПОЦ – ВОК

ПОЦ = ВОЗ + ВОД

ПФЦ = ВОЗ + ВОД - ВОК

ПОЦ – продолжительность операционного цикла, ВОК – время обращения кредиторской задолженности, ВОД – время обращения дебиторской задолженности, ВОЗ – время обращения запасов

^ ВОЗ = (средние запасы / затраты на производство) * Т

ВОД = (средняя дебиторская задолженность / выручка) * Т

3. Прогнозирование денежных потоков. Его сущность сводится к исчислению возможных источников поступления и оттока денежных средств. Т.к. большинство показателей трудно спрогнозировать, то прогнозирование сводят к построению бюджетов денежных средств, учитывая основные составляющие потока: объем реализации, долю выручка за наличный расчет, прогноз кредиторской задолженности.

^ Этапы прогнозирования: прогнозирование денежных поступлений; расчет чистого денежного потока (излишек – недостаток); определение совокупной потребности в краткосрочном финансировании.

Для расчета используется балансовый метод:

ОН + П = Р + ОК

ОН – остатки на начало, ОК – остатки на конец, П – поступления, Р – расход.

П = Р + ОК – ОН

^ 37. Политика привлечения заемных средств предприятиями:

необходимость, критерии оценки

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике отображаются в балансе предприятия и дифференцируются следующим образом

| ^ Заемный капитал предприятия (финансовые обязательства) | |

| Краткосрочные обязательства | Долгосрочные обязательства |

| Краткосрочные финансовые обязательства, краткосрочные кредиты банков и заемные средства, срок возврата которых еще не наступил, краткосрочные кредиты и займы, не погашенные в срок, кредиторская задолженность | Долгосрочные финансовые обязательства, долгосрочные кредиты банков и заемные средства, срок возврата которых не наступил, долгосрочные кредиты и займы, не погашенные в срок |