Капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов

| Вид материала | Документы |

- 1 Стоимость и капитал, 550.67kb.

- Конспект тема : Основные производственные фонды ( опф), 205.4kb.

- Тематика курсовых работ по дисциплине «Бухгалтерский учет», 39.89kb.

- Вторговые предприятия поступают большие суммы денежной выручки, 324.54kb.

- Экономическая сущность основных средств предприятия. Методы оценки и учета основных, 15.95kb.

- Рассчитана из планируемого износа основных средств и нематериальных активов, а также,, 24.67kb.

- Коэффициентный анализ финансового состояния ОАО «Белон» Оценка имущественного состояния, 374.83kb.

- Денежные средства являются единственным видом оборотных средств, обладающим абсолютной, 186.91kb.

- Ом капитале и его структуры, оценка расходов и рисков, связанных с недостатком, либо, 61.57kb.

- Темы курсовых работ по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности, 58.19kb.

| Название методики | Основной принцип | Преимущества методики | Недостатки методики | Примечания |

| 1 | 2 | 3 | 4 | 5 |

| ссылка скрыта постоянного процентного распределения ссылка скрыта | ссылка скрыта | ссылка скрыта | ссылка скрытассылка скрыта) приводит к падению курса акций | ссылка скрыта довольно часта в практике, несмотря на предостережения теоретиков |

| ссылка скрыта фиксированных дивидендных выплат | ссылка скрыта ссылка скрыта | ссылка скрыта ссылка скрытассылка скрыта акций. | ссылка скрытассылка скрыта сильно снижается, выплата фиксированных дивидендов подрывает ссылка скрыта предприятия | |

| ссылка скрыта выплаты гарантированного минимума и «Экстра» дивидендов | ссылка скрыта ссылка скрыта | ссылка скрытассылка скрыта акций | ссылка скрытассылка скрыта при слишком частой выплате становится ожидаемым и перестает играть должную роль в поддержании курса акций | ссылка скрытассылка скрыта не должны выплачиваться слишком часто |

| ссылка скрыта выплаты дивидендов акциями | ссылка скрытассылка скрыта | ссылка скрытассылка скрыта ликвидных проблем при неустойчивом финансовом положении. ссылка скрытассылка скрыта поступает на развитие. ссылка скрыта ссылка скрыта | ссылка скрытассылка скрыта и начнет продавать ссылка скрыта | ссылка скрытассылка скрыта достаточно ликвидны, чтобы в любой момент превратиться в наличность |

ссылка скрыта

ссылка скрытассылка скрыта происходит в пропорциях, которые позволяют удовлетворять ссылка скрыта производственного развития и более высокими темпами наращивать ссылка скрыта, а, следовательно, - и рыночную ссылка скрыта акций.

ссылка скрытассылка скрыта пытается соблюсти ссылка скрыта интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала.

ссылка скрыта

ссылка скрытассылка скрыта ссылка скрыта, связанные с ней ссылка скрыта и риски. Такое снижение неопределенности повысит инвестиционную привлекательность предприятия.

ссылка скрыта

ссылка скрыта

ссылка скрытассылка скрыта о предполагаемой первичной (при преобразовании предприятия в ссылка скрыта) или дополнительной (если ссылка скрыта уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного ссылка скрыта конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.

ссылка скрыта конъюнктуры фондового рынка (биржевого и внебиржевого) включает характеристику состояния спроса и предложения акций, динамику уровня цен их котировки, объемов продаж акций новых эмиссий и ряда других показателей. Результатом проведения такого ссылка скрыта является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций.

ссылка скрытассылка скрыта в сравнении с обращающимися акциями других компаний.

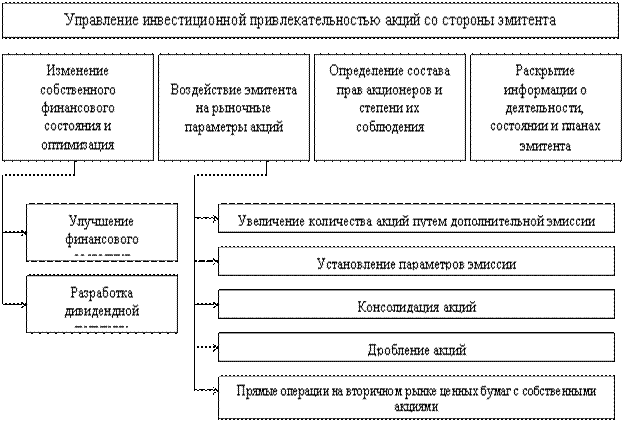

ссылка скрытассылка скрыта инвестора и увеличивающие его ссылка скрыта (рисунок 3.):

ссылка скрыта

ссылка скрытассылка скрыта дивидендной политики.

ссылка скрытассылка скрыта).

ссылка скрыта

ссылка скрыта

ссылка скрытассылка скрыта привлечения собственного капитала из внешних источников эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной ссылка скрыта в предстоящем периоде. Основные из таких целей, которыми ссылка скрыта руководствуется, прибегая этому источнику формирования собственного капитала, являются:

ссылка скрыта

ссылка скрытассылка скрыта привлечения заемного капитала, повышение эффекта финансового левериджа и т.п.);

ссылка скрытассылка скрыта других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном фонде);

ссылка скрыта

ссылка скрытассылка скрыта в привлечении собственных финансовых ресурсов за счет внешних источников.

ссылка скрытассылка скрыта, видов и количества эмитируемых акций. ссылка скрыта акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие – на приобретение населением). В процессе определения видов акций устанавливается целесообразность выпуска привилегированных акций, если такой ссылка скрыта признан целесообразным, то устанавливается соотношение простых и привилегированных акций. Количество эмитируемых акций определяется исходя из объема эмиссии и ссылка скрыта одной ссылка скрыта (в процессе одной эмиссии может быть установлен лишь один вариант ссылка скрыта акций).

ссылка скрытассылка скрыта привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по предполагаемому уровню дивидендов и ссылка скрыта по выпуску акций и размещению эмиссии. Расчетная ссылка скрыта привлекаемого капитала оставляется с фактической средневзвешенной ссылка скрыта капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное ссылка скрыта об осуществлении эмиссии акций.

ссылка скрытассылка скрыта имеет возможность, используя неизменный ссылка скрыта финансового левериджа, соответственно увеличить объем привлекаемых заемных средств, а, следовательно, и повысить ссылка скрыта собственного капитала.

ссылка скрыта

ссылка скрыта

ссылка скрытассылка скрыта.

ссылка скрыта

ссылка скрытассылка скрыта на ссылка скрыта (если она проводится между прежними акционерами, то, как правило, по заниженной в сравнении с рыночным курсом цене; при этом у предприятия возникает упущенная ссылка скрыта – тот же расход).

ссылка скрыта

ссылка скрытассылка скрыта на ссылка скрыта.

ссылка скрыта

ссылка скрытассылка скрыта ни в коем случае не должно подменять привлечение и использование собственных средств. Только достаточный объем собственных средств может обеспечивать развитие предприятия и укреплять его независимость, а также свидетельствовать о намерении акционеров разделять связанные с предприятием риски и «подпитывать» тем самым доверие партнеров, поставщиков, клиентов и кредиторов.

ссылка скрыта

ссылка скрытассылка скрыта привлечения и использования заемных средств в предшествующем периоде.

ссылка скрытассылка скрыта является выявление объема, состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

ссылка скрытассылка скрыта изучается динамика общего объема привлечения заемных средств в рассматриваемом периоде; темпы этой динамики сопоставляются с темпами прироста суммы собственных финансовых ресурсов, объемов операционной и инвестиционной деятельности, общей суммы активов предприятия.

ссылка скрытассылка скрыта определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес сформированных финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме заемных средств, используемых предприятием.

ссылка скрытассылка скрыта определяется соотношение объемов используемых предприятием заемных средств по периоду их привлечения. В этих целях проводится соответствующая ссылка скрыта используемого заемного капитала по этому признаку, изучается динамика соотношения кратко- и долгосрочных заемных средств предприятия и их соответствие объему используемых оборотных и внеоборотных активов.

ссылка скрытассылка скрыта изучается состав конкретных кредиторов предприятия и условия предоставления ими различных форм финансового и товарного (коммерческого) кредитов. Эти условия анализируются с позиций их соответствия конъюнктуре финансового и товарного рынков.

ссылка скрытассылка скрыта изучается ссылка скрыта использования заемных средств в целом и отдельных их форм на предприятии. В этих целях используются показатели оборачиваемости и рентабельности заемного капитала. Первая группа этих показателей составляется в процессе ссылка скрыта со средним периодом оборота собственного капитала.

ссылка скрытассылка скрыта служат основой оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

ссылка скрыта

ссылка скрыта

ссылка скрытассылка скрыта, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

ссылка скрытассылка скрыта, ссылка скрыта) обновление основных средств (ссылка скрытассылка скрыта) и т.п.

ссылка скрытассылка скрыта привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

ссылка скрыта

ссылка скрыта

ссылка скрытассылка скрыта финансового левериджа (ссылка скрыта финансирования), при котором его ссылка скрыта будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

ссылка скрытассылка скрыта привлечения заемных средств.

ссылка скрытассылка скрыта устанавливает ссылка скрыта использования заемных средств в своей хозяйственной деятельности.

ссылка скрытассылка скрыта привлечения заемного капитала из различных источников. Такая оценка проводится в разрезе различных форм заемного капитала, привлекаемого предприятием из внешних и внутренних источников. Результаты такой оценки служат основой разработки управленческих решений относительно выбора альтернативных источников привлечения заемных средств, обеспечивающих удовлетворение потребностей предприятия в заемном капитале.

ссылка скрыта