Ббк 65. 011. 3я73 о-28 Всероссийский заочный финансово-экономический институт

| Вид материала | Учебник |

- Ббк 63. 3(0)я 73 в 84 Всероссийский заочный финансово-экономический институт, 6017.54kb.

- Ббк 63. 3(0)я 73 в 84 Всероссийский заочный финансово-экономический институт, 5965.39kb.

- Организационно-экономический механизм влияния маркетинга на эффективность промышленного, 318.42kb.

- С. И. Сметанин Экономическая история Учебник, 6087.62kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 421.63kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 425.08kb.

- Всероссийский Заочный Финансово-Экономический Институт курсовая, 440.94kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 219.6kb.

- Всероссийский заочный финансово-экономический институт Кафедра права, 189.78kb.

- Компьютерные информационные системы бухгалтерского учета, 118.17kb.

ББК 65.011.3я73

О-28

Всероссийский заочный финансово-экономический институт

Ректор акад. А.Н. Романов

Председатель Научно-методического совета проф. Д.М. Дайитбегов

Коллектив авторов:

Е.Ф. Жуков, Н.М. Зеленкова, Т.И. Капаева, Л.М. Максимова,

О.М. Маркова, И.Я. Носкова, А.В. Печникова, В.Н. Сидоров,

Л.Н. Ушакова, С.П. Эрастова, Н.Д. Эриашвили

Рецензенты:

кафедра «Финансы» Академии бюджета казначейства,

д-р экон. наук проф. Н.Г. Сычев

и д-р юрид. наук Х.А. Андриашин

Главный редактор издательства Н.Д. Эриашвили

Общая теория денег и кредита: Учебник для вузов / Под

О-28 ред. проф. Е.Ф. Жукова. — 2-е изд., перераб. и доп. — М.: Банки и биржи, ЮНИТИ, 1998. — 359 с.

ISBN 5-238-00038-3.

В учебнике анализируется особая сфера производственных отношений, связанная с функционированием денег, кредита, банков, бирж. На основе сопоставления западной и российской моделей денежно-кредитных и валютных отношений рассматриваются актуальные сегодня проблемы денег, кредита, рынка ценных бумаг и валютно-кредитных отношений в условиях рыночной системы хозяйствования.

Специальный раздел посвящен вопросам правового обеспечения деятельности кредитно-финансовых институтов. Представляют интерес такие темы, как рынок ссудных капиталов, современная кредитная система валютные отношения и др.

Учебник предназначен для студентов высших и средних специальных учебных заведений, для практических работников финансовой, банковской и налоговой систем, а также для всех тех, кто интересуется проблемами денег, кредита, банков.

ББК 65.011. 3я73+65.262я73

ISBN 5-238-00038-3

Коллектив авторов, 1995, 1998

ЮНИТИ, 1998. Воспроизведение всей книги или любой ее части запрещается без письменного разрешения издательства

ПРЕДИСЛОВИЕ

Учебник «Общая теория денег и кредита» подготовлен на базе курса «Общая теория денег и кредита». Он охватывает курс «Денежное обращение и кредит капиталистических стран» и учитывает сложившуюся практику денежно-кредитных отношений в Российской Федерации в последние годы. В книге анализируются основные тенденции и закономерности денежного обращения и кредита в условиях рыночного хозяйства, принципы и механизм современной денежно-кредитной системы; проводится сопоставление западной рыночной модели денег и кредита с формирующейся российской моделью. Большое внимание уделяется рынку ссудных капиталов, денежному обращению, банкам и банковской деятельности, рынку ценных бумаг, функционированию специализированных небанковских институтов, международным валютно-кредитным отношениям.

Данный учебник отличается от предшествующих изданий 70-х — 80-х гг. по денежному обращению и кредиту структурой, содержанием и методологией.

Настоящий курс является самостоятельным разделом экономической науки и изучает особую сферу производственных отношений, связанную с функционированием денег, кредита, банков, бирж. Он базируется на экономических теориях и теоретических исследованиях западных и российских ученых.

В основу курса положены научные исследования кафедры «Деньги, кредит и ценные бумаги» ВЗФЭИ, а также наиболее известные работы в области денег, кредита и валютных отношений западных и российских экономистов. При анализе денег, кредита, банков, рынка ценных бумаг в рыночной экономике авторы исходили из принципов исторической преемственности экономических категорий, их определенной модификации и эволюции.

Авторский коллектив выражает свою точку зрения на современное денежное обращение и кредит, не претендуя на окончательное решение многих дискуссионных вопросов. На конкретном материале раскрываются основные процессы, происходящие в денежно-кредитной сфере западных стран и Российской Федерации, рассматриваются тенденции развития рынка капиталов, проблемы инфляции, сложности государственного регулирования, методы денежно-кредитной политики.

Уделено внимание также различным теориям денег и кредита западных экономистов.

Данный учебник представляет собой второе издание, дополненное, переработанное и обновленное.

Учебник написан преподавателями кафедры «Деньги, кредит и ценные бумаги» Всероссийского заочного финансово-экономического института в составе:

д-р экон. наук, член-кор. РАЕН, проф. Е.Ф. Жуков — предисловие, раздел I, гл. 1—4, раздел IV, гл. 1; д-р экон. наук, проф. Н.М. Зеленкова — раздел III, гл. 4, 5; д-р экон. наук, проф. Л.М. Максимова — раздел II, гл. 1,6, раздел VI, гл. 2, совместно с преп. Т.И. Капаевой — раздел III, гл. 1, §5; канд. экон. наук, доц. О.М. Маркова — раздел III, гл. 3, §2—7; канд. экон. наук, доц. И.Я. Носкова — раздел V, гл. 1, 2; канд. экон. наук, доц. А.В. Печникова — раздел III, гл. 1, 2, §3, 6, раздел VI, гл. 1, §1, совместно с доц. И.Я. Носковой — раздел VI, гл. 1, §2; канд. экон. наук, доц. В.Н. Сидоров — раздел III, гл. 2, §4, 7; канд. экон. наук, доц. С.П. Эрастова — раздел III, гл. 2, §1, 2, 5; к.и.н., доктор коммерции Н.Д. Эриашвили — раздел VII.

Раздел I РЫНОК ССУДНЫХ КАПИТАЛОВ

Глава 1 Функции, структура и инструментарий рынка ссудных капиталов

§ 1. Структура современного рынка ссудных капиталов

Для определения современного рынка капиталов необходимо обратиться к понятию ссудного капитала как экономической категории. Ссудный капитал — это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит. Ссудный капитал представляет собой особую историческую категорию капитала, которая возникает и развивается в условиях капиталистического способа производства.

Основными источниками ссудного капитала служат денежные капиталы (денежные средства), высвобождаемые в процессе воспроизводства. К ним относятся:

• амортизационный фонд предприятий, предназначенный для обновления, расширения и восстановления производственных фондов;

• часть оборотного капитала в денежной форме, высвобождаемая в процессе реализации продукции и осуществления материальных затрат;

•денежные средства, образующиеся в результате разрыва между получением денег от реализации товаров и выплатой заработной платы;

• прибыль, идущая на обновление и расширение производства;

• денежные доходы и сбережения всех слоев населения;

• денежные накопления государства в виде средств от владения государственной собственностью, доходы от производственной, коммерческой и финансовой деятельности правительства, а также положительные сальдо центрального и местных бюджетов.

За последние 20—30 лет в качестве источника ссудного капитала все активнее используются сбережения населения, особенно трудящихся слоев. Эта тенденция характерна для США, Англии, Канады, Германии, Франции, Италии, Японии и других стран. Как правило, сбережения населения воплощаются в банковских вкладах, в резервах пенсионных фондов, страховых компании, а также в покупке различных ценных бумаг.

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным.

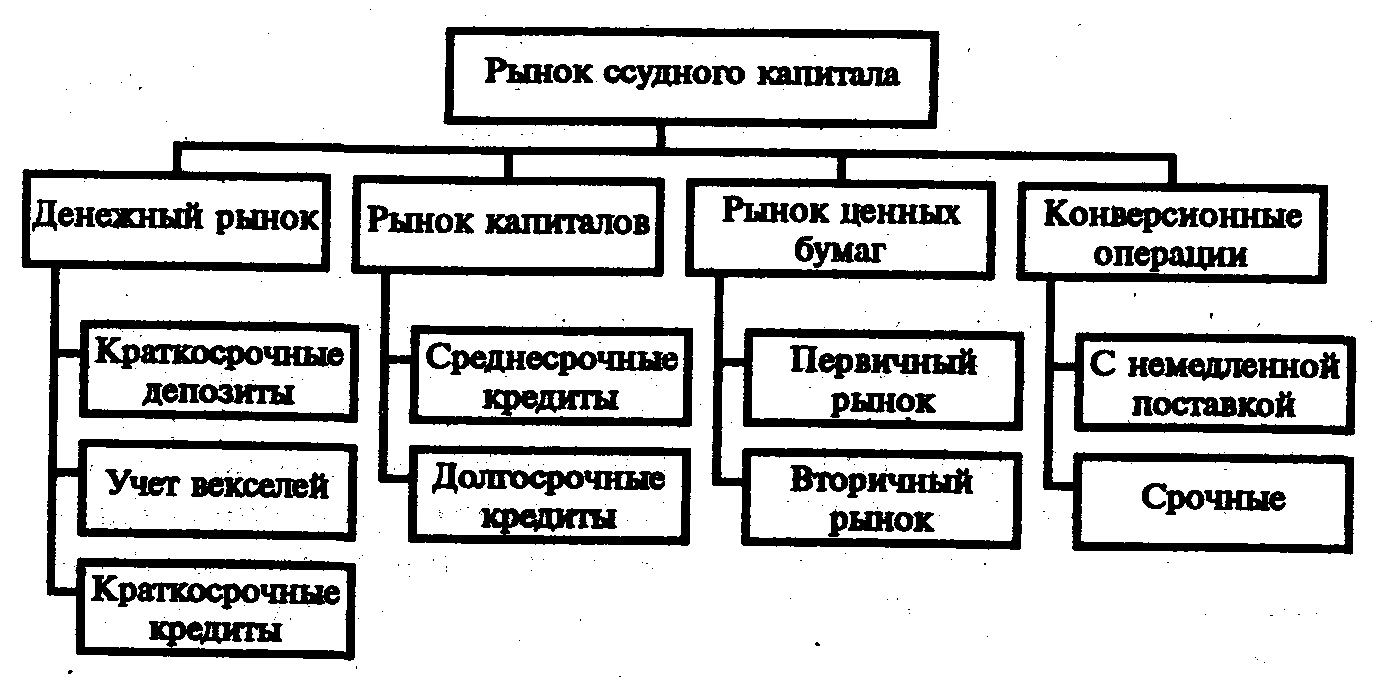

По временному признаку различают денежный рынок, на котором предоставляются кредиты на период от нескольких недель до одного года, и непосредственно рынок капиталов, где денежные средства выдаются на более длительные сроки: от года до пяти лет (рынок среднесрочных кредитов) и от пяти и более лет (рынок долгосрочных кредитов).

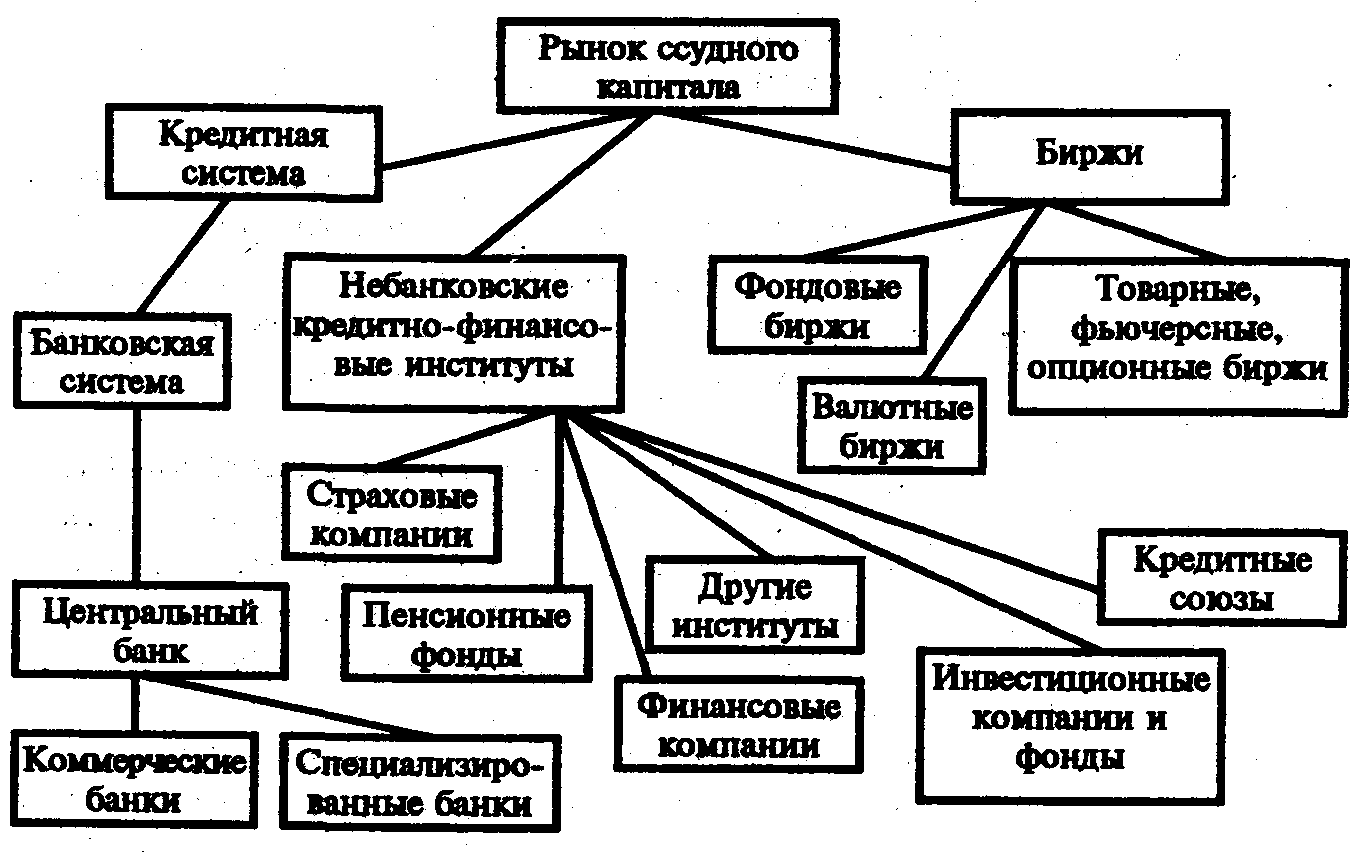

По функционально-институциональному признаку современный рынок ссудных капиталов подразумевает наличие двух основных звеньев: кредитной системы (совокупности различных кредитно-финансовых институтов) и рынка ценных бумаг. Последний в свою очередь разделяется на первичный рынок, где продаются и покупаются новые эмиссии ценных бумаг, биржевой (вторичный), где покупаются и продаются ранее выпущенные ценные бумаги, и внебиржевой рынок, где совершается реализация ценных бумаг, которые не могут быть проданы на бирже. Внебиржевой рынок еще называется уличным (см. рис. 1.1 и 1.2).

Временной и функционально-институциональный признаки рынка ссудных капиталов характерны для всех стран. Вместе с тем о состоянии национального рынка судят по институциональному признаку, т.е. по наличию двух основных ярусов: кредитной системы и рынка ценных бумаг.

Наиболее развитыми являются рынки капиталов США, стран Западной Европы и Японии. В этих странах существуют разветвленные, гибкие рынки капиталов с хорошо развитыми двумя основными ярусами и разветвленной сетью различных кредитно-финансовых институтов. В то же время рынок капитала в США находится в привилегированном положении, поскольку указанные характеристики в нем представлены значительно ярче и глубже.

Рис. 1.1. Институциональная структура рынка ссудного капитала

Рис. 1.2. функциональная (операционная) структура рынка ссудного капитала

§2. Сущность и эволюция рынка ссудных капиталов

Увеличение масштабов накопления денежного капитала в условиях капитализма обусловило развитие рынка ссудных капиталов. Под влиянием спроса и предложения происходит движение ссудного капитала: капитал, накапливаемый в виде денежных средств, превращается непосредственно в ссудный капитал.

Рынок ссудных капиталов как экономическая категория выражает социально-экономические отношения, которые определяются законами капиталистического хозяйствования, формирующими в итоге его сущность, т.е. связи и отношения как внутри самого рынка, так и во взаимодействии с другими экономическими категориями.

Денежный капитал высвобождается в процессе воспроизводства. Он направляется туда в виде ссудного капитала через рынок, а затем вновь возвращается к кредитору (банкам и другим кредитно-финансовым институтам).

Сущность рынка ссудных капиталов не зависит от того, какой денежный капитал используется на нем: собственный или чужой, аккумулированный, т.е. не имеет значения, ведет ли банкир свое дело лишь при помощи собственного капитала или только капитала, депонированного у него.

Содержание, характер использования, закономерности развития рынка ссудных капиталов определяются социально-экономическими отношениями капиталистического способа производства. В свою очередь сущность этого рынка предопределяет конкретную роль, которую он выполняет в современном механизме государственно-монополистического капитализма.

Рынок ссудных капиталов способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложения, реализации научно-технической революции, обновлению основного капитала. В этом смысле рынок опосредствует различные фазы воспроизводства, является своеобразной опорой материальной сферы производства, откуда она черпает дополнительные денежные ресурсы.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления.

Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Объединению мелких капиталистов и наращиванию концентрации на самом рынке первоначально способствовали банки, которые были «кассирами промышленных капиталов», а в последующем — все другие виды кредитно-финансовых учреждений и биржи.

Характеризуя роль кредита в капиталистическом хозяйстве, обычно выделяют следующие основные положения: объединение разбросанных индивидуальных денежных капиталов и сбережений всех классов общества в руках ссудных капиталистов; экономия общественных издержек обращения; уравнивание нормы прибыли; создание акционерных обществ.

Возросшая роль рынка ссудных капиталов в экономике проявляется в трех основных направлениях: предоставление ссудного капитала частному сектору, государству и населению, а также иностранным заемщикам; аккумуляция свободного денежного капитала и денежных сбережений населения; сосредоточение фиктивного капитала. Аккумуляция и объединение индивидуальных денежных капиталов осуществляются не только частными кредитно-финансовыми институтами, но и рынком ценных бумаг.

Важной особенностью рынка ссудных капиталов является усиление влияния на процесс интернационализации мирового хозяйства посредством обеспечения миграции капиталов. Кроме того, рынок ссудных капиталов играет большую роль в структурной перестройке капиталистической экономики, особенно таких промышленно развитых стран, как США, государства Западной Европы и Япония. В послевоенные годы кредитно-финансовые институты содействовали созданию мощных военных концернов (типа «Макдонелл — Дуглас») и конгломератов в США. Банкирский дом Ротшильда способствовал централизации капитала в горнодобывающей промышленности Франции. Три ведущих коммерческих банка участвовали в реорганизации концерна Круппа в ФРГ. За счет ресурсов рынка происходит финансирование отраслей — двигателей научно-технического прогресса. При этом следует отметить, что даже военные концерны, стабильно финансируемые государством, в ряде случаев вынуждены прибегать к услугам рынка ссудных капиталов (в США им неоднократно пользовались такие известные гиганты военного производства, как «Локхид», «Дженерал Дайнэмикс», «Крайслер» и др.).

Важно выяснить, в какой степени рост экономики позволяет увеличивать денежные накопления на рынке ссудных капиталов и в какой мере рынок обеспечивает экономику капиталами, т.е. высока ли ее зависимость от кредитов и займов, поступающих с рынка. В большинстве промышленно развитых стран относительно высокие темпы экономического роста в послевоенные годы (до середины 70-х гг.) способствовали высокой норме накопления и степени аккумуляции денежных сбережений рынком ссудных капиталов. Промышленность и другие сферы хозяйства развивались в основном за счет самофинансирования (внутренних источников: прибыли и амортизации), но с привлечением заемных средств, особенно в период циклического подъема. Сложился определенный баланс между внутренними и заемными источниками финансирования (соответственно 70 и 30%). Исключением явилась лишь Япония, где доля заемных средств на протяжении почти всех послевоенных лет составляла свыше 60%.* Тем самым здесь определялась большая зависимость экономики от рынка ссудных капиталов» чем в других странах. Примерно с середины 60-х гг. в США также постепенно начала обнаруживаться аналогичная тенденция, и в 70-х гг. она резко усилилась. Однако причины этого процесса для США и Японии кардинально отличаются.

* Моримото Т. Большая банковская война. — М.: Мысль, 1981. — С. 32—33; Богданов О.С., Сергеев Б.И. Зарубежные интересы японских банков. — М.: Международные отношения, 1981. — С. 11.

Рынок ссудных капиталов выполняет макроэкономическую функцию. В современной капиталистической экономике денежный капитал накапливается в основном в виде денежного ссудного капитала (хотя частная тезаврация золота означает всего лишь аккумуляцию денежного капитала как анахронизм в форме металлических денег). Поэтому накопление денежного капитала важно не само по себе как обособленный процесс, а прежде всего с точки зрения его воздействия на весь ход капиталистического воспроизводства, т.е. в макроэкономическом аспекте. В этом отношении накопление денежного капитала тесно взаимодействует с реальным накоплением, представляющим в целом иной процесс. Большая часть денежного капитала формируется за счет сбережений населения, а их размеры играют значительную роль в образовании общенациональной нормы реального накопления, доли капиталовложений в валовом национальном продукте и национальном доходе.

Огромные массы денежного капитала, аккумулируемые и мобилизуемые через рынки ссудных капиталов, создают определенную иллюзию того, что объем денежного капитала потенциально равен объему ссудного капитала. Эта видимость возникает прежде всего в тех странах, где существует разветвленная кредитная система.

Именно хранение денежных средств на счетах различных кредитно-финансовых учреждений, в ценных бумагах, а также выражение их в денежной форме способны создавать видимость стирания границ между денежным и ссудным капиталами, особенно в условиях государственно-монополистического капитализма, когда такие границы все более размываются с развитием кредитной системы. «При развитой кредитной системе практически весь денежный капитал, в каком бы смысле мы ни употребляли этот термин, отдается в ссуду, присоединяет к качеству денежной формы качество отчуждения посредством ссуды, становится ссудным денежным капиталом».*

* Аникин А.В. Кредитная система современного капитализма. — М.: Наука, 1964. - С. 316-317.

Однако ни государственно-монополистический капитализм, ни разветвленная кредитная система не могут отождествлять сущность денежного и ссудного капиталов. Последний является лишь производным от денежного капитала, его частью, хотя и значительной. Ссудный денежный капитал следует рассматривать с точки зрения накопления на рынке ссудных капиталов, тогда как денежный капитал возникает в процессе кругооборота капитала и служит основой появления ссудного капитала. Поэтому денежный капитал — более широкое понятие в качественном и количественном отношениях.

Денежный капитал не всегда может помещаться для депонирования на рынке ссудных капиталов — многие фирмы держат в наличности большие средства для различных специальных целей (поглощения конкурентов, подкупов, избирательных кампаний), не отражая их на своих вкладах. Кроме того, в условиях перманентных валютно-финансовых потрясений в мире усилилась тезаврация золота и серебра частными лицами.

Это также показывает определенные различия между денежным и ссудным капиталами, хотя в современных условиях масштабы рынка ссудных капиталов не всегда позволяют четко определять границы между указанными понятиями.

§3. Функции рынка ссудных капиталов

Функции рынка ссудных капиталов определяются его сущностью и ролью, которую он выполняет в системе капиталистического хозяйства, а также задачами по воспроизводству капиталистических производственных отношений.

Следует выделить пять основных функций рынка ссудных капиталов: первая — обслуживание товарного обращения через кредит; вторая — аккумуляция, или собирание, денежных сбережений (накоплений) предприятий, населения, государства, а также иностранных клиентов; третья — трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства. Эти три функции стали активно использоваться в промышленно развитых странах в послевоенный период.

К четвертой функции следует отнести обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов (учитывая огромную роль рынка ссудных капиталов в покрытии бюджетных дефицитов и финансировании жилищного строительства через ипотечное кредитование в рамках государственно-монополистического капитализма). Во всех четырех случаях рынок выступает как своеобразный посредник в движении капитала.

Пятая функция — ускорение концентрации и централизации капитала для образования мощных финансово-промышленных групп. Указанные функции рынка ссудных капиталов направлены на поддержание капиталистического способа производства, обеспечение функционирования экономической системы государственно-монополистического капитализма.

Отражая накопление и движение денежного капитала, рынок ссудных капиталов органически связан с движением стоимости в ее денежной форме, с образованием и использованием различных денежных фондов в виде кредитных ресурсов и ценных бумаг. Посредством рынка ссудных капиталов как экономической категории можно измерить и определить движение, объем, направление денежных фондов, идущих на развитие капиталистического общественного воспроизводства, установить классовый спектр использования денежного капитала, воздействие его на социально-экономические отношения.

§4. Национальные особенности развития рынка ссудных капиталов

Развитие национальных рынков ссудных капиталов определяется рядом факторов: экономическим развитием, традициями функционирования кредитной системы и рынка ценных бумаг, уровнем производственного накопления и личных сбережений. Однако доминирующим фактором остается экономическое развитие страны (в это понятие входит не только потенциал промышленности и других отраслей экономики, но и объем накопления денежного капитала в рамках всей экономики и ее подразделений). Такому критерию больше всего соответствуют США, страны Западной Европы и Япония, где существуют развитые, габкие и мощные рынки ссудных капиталов. В то же время между рынками ссудных капиталов указанных стран имеются определенные различия. Так, в США этот рынок является наиболее мощным, он отличается разветвленностью, наличием двух мощных звеньев — кредитной системы и рынка ценных бумаг, высоким уровнем накопления денежного капитала, широкой интернационализацией.

В настоящее время рынок ссудных капиталов в США в значительной степени определяет конъюнктурные ситуации как на рынках капиталов названных стран (через процентные ставки, миграцию денежных потоков, колебания курсов ценных бумаг), так и на мировом рынке капиталов. Примером могут служить потрясения на рынке в 1929—1933 гг. во время «Великой депрессии», когда массовое банкротство коммерческих банков в США оказало неблагоприятное воздействие на рынки капиталов Западной Европы. Другим примером является кризисная ситуация на рынке капиталов США в середине 70—80-х гг., когда вследствие роста процентных ставок был нарушен сложившийся баланс в миграции капиталов, что отрицательно повлияло на рынки капиталов Западной Европы и Японии из-за переброса значительных денежных ресурсов в США.

Рынки капиталов стран Западной Европы отличаются от американского рынка прежде всего меньшим объемом операций, недостаточной развитостью отдельных кредитно-финансовых институтов, относительной ограниченностью рынка ценных бумаг. Кроме того, на состояние этих рынков негативное воздействие оказала Вторая мировая война, разрушившая важнейший элемент рынка капитала — рынок ценных бумаг. Во Франции, Германии, Италии, в странах Бенилюкс, в Австрии он был восстановлен лишь к началу 60-х гг. В Англии и Швейцарии, хотя рынок и не был разрушен, он по существу функционировал пассивно.

В настоящее время наиболее мощные рынки капиталов в Западной Европе имеют Англия, Германия, Франция, Италия, Швейцария. Но до уровня рынка США они не дотягивают из-за ограниченности рынка ценных бумаг и отсутствия ряда важных кредитно-финансовых институтов.

Приблизительно такие же тенденции развития были свойственны и рынку ссудных капиталов Японии, на который, как и на рынки капиталов стран Западной Европы, негативно повлияла война. Однако широкое использование американского опыта и существенная помощь государства позволили быстро восстановить рынок капиталов Японии, который стал играть заметную роль в 70-80-х гг. среди рынков развитых стран. Мощная внешнеэкономическая экспансия японских корпораций и банков позволила обеспечить значительные денежные накопления и таким образом укрепить национальный рынок капиталов. Об этом свидетельствует тот факт, что по размерам активов японские банки находятся в числе ведущих коммерческих банков мира. В то же время по объему мобилизуемого капитала и размерам реализации ценных бумаг национальный японский рынок пока отстает от рынка капиталов США. Особенностью рынка ссудных капиталов Западной Европы и Японии, в отличие от США, является широкое участие государственных или смешанных кредитно-финансовых учреждений.

Рынки развивающихся стран уступают рынкам промышлен-но развитых государств по объему аккумуляции и мобилизации денежного капитала, по структуре рынка, количеству специализированных кредитно-финансовых учреждении и степени развития рынка капиталов: Большинство развивающихся государств формально имеет такую же структуру рынка капиталов, как и промышленно развитые страны. Однако степень развития первого яруса (кредитной системы) и второго (рынка ценных бумаг) у рынков развивающихся стран существенно отличается от уровня западных рынков. По степени развития рынки ссудных капиталов развивающихся стран можно разделить на три большие группы: относительно развитые, средние и отсталые.

К относительно развитым национальным рынкам ссудных капиталов можно отнести рынки развивающихся, стран, которые по структуре капитала приближаются к ринкам промышленно развитых капиталистических стран Запада. Среди них рынки стран Латинской Америки (Мексика, Бразилия, Аргентина, Венесуэла, Чили), рада стран Азии (Турция, Индия, Пакистан, Южная Корея, Таиланд, Сингапур, Индонезия, Тайвань, Саудовская Аравия, Кувейт, ОАЭ) и Африки (Египет, Марокко, Нигерия, Танзания, Кения, Зимбабве). В рынках названных стран относительно хорошо развит первый ярус — различные кредитно-финансовые институты, которые, однако, по своей мощности (размеру активов), разветвленности, гибкости, объему операций уступают аналогичным учреждениям стран Запада. По сравнению с западными в этих странах относительно слабо развит рынок ценных бумаг, который в большей степени представлен государственными ценными бумагами.

Средняя группа рынков развивающихся стран отличается более слабым развитием, они представлены в- основном кредитной системой и незначительными операциями с ценными бумагами.

Отсталые или неразвитые рынки ссудных капиталов представлены главным образом кредитным звеном в лице центрального, а также небольшого числа коммерческих и специализированных банков, объемы операций которых низки. Здесь практически отсутствует рынок ценных бумаг, если не считать приобретения государственных облигаций банками. При этом жизнедеятельность рынка капиталов данных стран зависит от постоянных инъекций государства и западных банков. Отсталые или неразвитые рынки имеют наиболее бедные государства Латинской Америки (Центральной Америки, Карибского бассейна), некоторые страны Тропической и Центральной Африки, а также Азии.

Необходимо отметить две особенности национальных рынков капиталов развивающихся стран: во-первых, наличие в их структуре сравнительно большого числа государственных или смешанных кредитно-финансовых институтов; во-вторых, тяготение к структуре рынков стран Запада. Так, развивающиеся страны, которые были колониями Англии, Франции, Испании и Португалии, сформировали структуру рынков, близкую к этим странам. Длительное экономическое и финансовое влияние США в Латинской Америке в определенной степени предопределило развитие структуры национальных рынков капиталов в этих странах.

§5. Формирование рынка капиталов в Российской Федерации

Переход от командно-административной экономики к рыночной обусловил необходимость создания в Российской Федерации рынка ссудных капиталов для обслуживания потребностей хозяйства. Однако подлинное развитие рынка ссудных капиталов возможно лишь при наличии следующих рынков: средств производства; предметов потребления; рабочей силы; недвижимости; земли. Все эти рынки нуждаются в денежных средствах, которые должен предоставить им рынок ссудных капиталов. Это основной принцип формирования рынка ссудных капиталов.

Как известно, в рамках командно-административной экономики действовал независимый ссудный фонд, который складывался из кредитных ресурсов трех банков, доходов государственных страховых учреждений (Госстрах и Ингосстрах) и системы сберегательных касс. По существу, он заменял рынок ссудных капиталов. Переход к построению рыночной экономики в начале 90-х гг. вызвал необходимость формирования рынка ссудных капиталов в соответствии с западной моделью, предусматривающей наличие двух основных ярусов.

Отдельные элементы такого рынка в стране существовали: кредитная система (в довольно усеченном виде представленная банковской сферой), государственные страховые учреждения, а также рынок ценных бумаг в виде ограниченного выпуска выигрышных государственных займов.

Создание кооперативов, развитие индивидуальной трудовой деятельности, придание экономической и финансовой самостоятельности предприятиям в конце 80-х гг. способствовали переходу от ссудного фонда к рынку ссудных капиталов. В дальнейшем условия для формирования рынка капиталов стали более благоприятными: в 1988—1989 гг. начался активный процесс создания коммерческих банков как центрального механизма банковской и кредитной сфер, были организованы первые независимые страховые компании, начался выпуск акций отдельных крупных предприятий (например, КамАЗ, АвтоВАЗ), расширился выпуск государственных ценных бумаг за счет выпуска пятипроцентных облигаций. Впоследствии выпуск ценных бумаг и появление новых кредитных институтов, ведущих в основном торговлю деньгами, обусловили необходимость создания фондовых отделов торговых бирж и организации как юридических лиц в 1991 г. ряда фондовых бирж в Москве, Санкт-Петербурге, Нижнем Новгороде.

Однако в тот период (имеется в виду конец 80-х гг. и 1991— 1992 гг.) о создании полнокровного рынка ссудных капиталов в Российской Федерации говорить было рано. Можно считать, что в то время создавались и укреплялись лишь отдельные его элементы, к которым можно отнести формирование двухъярусной банковской системы, постепенное развитие специализированных кредитных институтов и функционирование рынка ценных бумаг в виде ряда фондовых бирж.

Однако этого было недостаточно, чтобы приблизить рынок Российской Федерации к рынкам западных стран. Отставание объяснялось прежде всего отсутствием полнокровного рынка средств производства и рынка недвижимости, существование которых возможно только на базе широкой приватизации, акционирования большой части государственной собственности. Кроме того, нужны рынок рабочей силы и ее мобильная миграция, а также рынок земли. Все это — необходимые условия для расширения рынка ценных бумаг, а следовательно, дальнейшего развития новых кредитно-финансовых институтов, укрепления двух звеньев рынка ссудных капиталов, обеспечения спроса и предложения на денежный капитал.

Поэтому основными направлениями в формировании рынка ссудных капиталов должны стать высокая норма сбережений (как в производственном, так и в личном секторе), широкая приватизация, связанная с организацией рынка ценных бумаг, и создание на ее базе разветвленной сети специализированных кредитно-финансовых институтов.

Хотя процесс формирования рынка ссудного капитала развивался довольно противоречиво и с большими трудностями, следует, однако, отметить, что к середине 90-х гг. такой рынок в Российской Федерации был создан. Это произошло за счет углубления рыночных реформ, направленных на переход к рыночной экономике. В связи с этим следует подчеркнуть следующее: произошло дальнейшее расширение кредитной системы как за счет увеличения числа коммерческих, так и Других типов банков (сберегательных, инвестиционных), а также расширения круга специализированных небанковских кредитно-финансовых институтов (страховых компаний, инвестиционных фондов).

Кроме того, к середине 90-х гг. в Российской Федерации сформировался рынок ценных бумаг в лице первичного, вторичного (фондовых бирж) и внебиржевого уличного рынка. Наряду с этим в 1993—1995 гг. была проведена широкая приватизация собственности, позволившая создать большое число акционерных компаний и предприятий в различных сферах российской экономики, что позволило им определить реальные потребности в ссудном капитале для своего потенциального развития в ближайшем будущем. В этот же период возник рынок недвижимости и жилья, определился рынок рабочей силы. Становлению рынка ссудного капитала В стране способствовали также более четкая денежно-кредитная политика центрального банка по сравнению с началом 90-х гг. и законодательно-правовое обеспечение правительства и парламента России. С 1993 г. государство начало выпуск гособлигаций для покрытия дефицита федерального бюджета. Таким образом, к середине 90-х гг. сложился спрос на ссудный капитал со стороны различных секторов рыночной экономики, появились и предложения, но со стороны кредитно-финансовых институтов в виде возможности предоставления кредитов и различных инвесторов в лице юридических и физических лиц, а также иностранных клиентов как потенциальных покупателей акций, частных и государственных облигаций.

При этом следует отметить, что создание рынка капитала в Российской Федерации происходило в довольно специфических условиях, которые характеризовались гиперинфляцией в 1993—1995 гг., ростом взаимной задолженности предприятий, падением производства, потрясениями в банковском секторе (началом банкротств коммерческих банков с 1995г.), мошенничеством и построением финансовых пирамид в кредитном секторе, увеличением бюджетного дефицита, нарастанием государственного долга. Данные факторы определили неуверенность развития рынка ссудного капитала с точки зрения удовлетворения потенциальных потребителей в капитале рыночной экономики, испытывающей огромные трудности. Это выразилось прежде всего в том, что уже на протяжении нескольких лет кредитная система страны работает в основном с краткосрочными кредитами. Наиболее высоким спросом на рынке ценных бумаг пользуются высоколиквидные государственные бумаги.