Методологические проблемы слияний и поглощений

| Вид материала | Реферат |

- Курсовая работа тема: "Слияния и поглощения. Особенности слияний и поглощений в России", 398.42kb.

- Особенности слияний и поглощений компаний в современной России, 735.44kb.

- Эксперты о новой волне "слияний и поглощений", 29.13kb.

- Количественная оценка рынка слияний и поглощений нефтегазовых компаний в России, 66.49kb.

- Стратегическое планирование слияний и поглощений в электроэнергетике, 272.49kb.

- Эффективность международных сделок слияний и поглощений компаний с развивающихся рынков, 363.11kb.

- Тенденции развития слияний и поглощений как путь концентрации банковского капитала, 867.07kb.

- Институт экономики переходного периода, 2502.93kb.

- Теория гордыни Вопросы эффективности слияний и поглощений, 3246.14kb.

- Семинарских занятий Тема История слияний и поглощений, 40.81kb.

3.1. Организация эффективной работы Совета директоров с позиции применения механизма слияний и поглощений в стратегии компании.

Однозначно, что ключевую роль в системе корпоративного управления играет Совет директоров компании. Для собственников, готовых отойти от оперативного управления своими компаниями, передать его новым, более подготовленным менеджерам, стоит проблема - как при этом сохранить контроль над компаниями и деятельностью наемных менеджеров. Совет директоров, при должной степени продуманности механизма его функционирования, призван обеспечить собственникам такой контроль. Слабость и тем более отсутствие формальных процедур и детально прописывающих их внутренних документов, осложняют его работу, затрудняют контроль над процессом подготовки, принятия и исполнения решений, в том числе, относительно слияний и поглощений, делают компанию более подверженной различного рода деловым и судебным искам. 66

Рекомендуемая организация эффективной работы совета директоров с точки зрения применения механизма M&A включает в себя решение следующих основных задач:

- определение роли и функций совета в принятии решения по слиянию;

- подготовка и проведение заседаний совета директоров по вопросам M&A;

- разработка и внедрение механизма оценивающего работу Совета директоров, как в целом, так относительно проведенных сделок по слиянию и поглощению, и их вознаграждения.

Обобщение практики слияний и поглощений различных компаний, рекомендаций международных организаций и ведущих экспертных центров, Кодекса корпоративного поведения позволяет рекомендовать основные сферы, в которых совет директоров компании должен проявить функции органа общего руководства и контроля:

- выработка и реализация стратегий компаний с использованием инструмента слияний и поглощений;

- обеспечение создания, либо изменения системы управления рисками, в связи с использованием стратегии компании направленной на внешний рост;

- текущая финансово-хозяйственная детальность общества;

- работа исполнительного органа (высших менеджеров) компании, по разработке и проведению следок по слиянию;

- подготовка и раскрытие информации о деятельности компании.

Для совета директоров компаний осуществление всех этих функций принесло бы большую практическую пользу. Однако очевидно, что глубина реализации этих функций может существенно различаться от компании к компании. 67

Каким конкретным содержанием будут наполнены эти функции в той или иной компании, зависит, как правило, от следующих характеристик:

- структура акционерной собственности (распыленная, средняя концентрация, высокая концентрация, активные или пассивные мелкие акционеры);

- характер участия крупных акционеров в управлении компанией (непосредственно как менеджеры-собственники или через совет директоров);

- характер интереса крупных собственников к компании (ориентация на долгосрочное владение или продажу через определенное время);

- авторитет генерального директора;

- результаты деятельности компании;

- масштабы и сложность бизнеса компании;

- характеристики отрасли, в которой работает компания (стадия быстрого роста, стабилизации);

- стадия развития компании;

- позиция и влиятельность председателя совета.

Очевидно, что совет директоров может участвовать в процессе выработки и утверждения стратегии, с использованием инструмента M&A компании с различной степенью глубины. 68

- Вариант 1: совет директоров рассматривает проект, стратегии компании, разработанный и представленный менеджерами, и утверждает его. Совет устанавливает основные показатели в реализации стратегии и периодически (например, раз в полгода) заслушивает отчеты менеджеров о прогрессе в достижении этих показателей.

- Вариант 2: совет директоров совместно с высшими менеджерами участвует в разработке проекта стратегии и связанных с ней бизнес-планов, финансовых и иных показателей и утверждает их. Совет осуществляет регулярный контроль над операционными показателями, характеризующими реализацию стратегии в целом (по крайней мере, раз в квартал) и входящих в нее бизнес-планов и показателей, в том числе по сделкам M&A, регулярно обсуждает с высшими менеджерами вопросы, касающиеся возможного внесения корректив в операционную деятельность.

Как показывает практика российских компаний, глубина включенности совета в выработку и принятие стратегии в решающей степени зависит от позиции менеджмента. В компаниях, где менеджеры являются одновременно крупными собственниками, от них полностью зависит то, какую реальную роль будет играть совет в принятии стратегии компании. В компаниях с высокой концентрацией собственности, где крупные собственники непосредственно не участвуют в управлении, роль совета, как правило, зависит от характера и стиля взаимоотношений этих собственников с менеджментом.

Здесь можно рекомендовать следующее содержание для функции совета по использованию механизма слияний и поглощений при выработке и реализации стратегии, которое может быть приемлемо для значительного числа компаний. Совет должен обсудить и одобрить цели компании, обеспечить, чтобы процесс выработки стратегии был подкреплен соответствующими ресурсами, внести свой вклад в обсуждение и обеспечить объективную оценку процесса разработки стратегии, оценить и одобрить окончательный стратегический план.69

При оценке выбранной стратегии совет должен оценить - является ли она реалистичной. Учитывая сильные и слабые стороны компании, определить существующие и прогнозируемые экономические и финансовые выгоды и убытки, в зависимости от той или иной выбранной стратегии. Совет должен убедиться в том, что стратегия включает оценку основных рынков и товаров (услуг) компании, и особенно новых, оценить план действий, направленный на реализацию стратегии, оценить риски и то, как предполагается управлять ими в процессе реализации планов по слиянию.70

Стратегия и конкретные бизнес-планы должны содержать ясные критерии, доступные количественному измерению, в соответствии с которыми совет будет осуществлять мониторинг реализации стратегии и конкретных бизнес-планов на протяжении года, а также промежуточные контрольные показатели. Эти критерии должны показывать, соответствуют ли экономические и финансовые результаты и условия деятельности компании тем, которые закладывались в план действий; реализуются ли практические шаги, направленные на выполнение стратегии. Совет должен периодически заслушивать отчеты высших менеджеров о ходе выполнении процесса слияния, обращая особое внимание на соответствие этого процесса поставленным критериям.

Рекомендуется, что бы Совет директоров, на самой ранней стадии принимал участие в обсуждениях, которые нацелены на существенные изменения в ранее утвержденных целях, в стратегиях с использованием слияний и поглощений, а так же создание или ликвидация бизнес-единиц или направлений.71

Рекомендуется, чтобы, в случае проведения процесса слияния либо поглощения, совет раз в год проводил специальное заседание, посвященное исключительно обсуждению вопросов дальнейшей стратегии.

В процессе обсуждения и одобрения стратегии компании относительно M&A, а также внесения изменений в ранее одобренную стратегию рекомендуется, чтобы члены совета получали убедительные ответы от членов высшего менеджмента компании на следующие вопросы:

- Какую новую стоимость добавляют компании предлагаемые сделки по слияниям и поглощениям?

- Какие риски порождают предлагаемая новая стратегия или изменения в ранее утвержденной стратегии? Сопоставим ли, возможный выигрыш с возможными рисками?

- Какие ограничения на риски установлены, в соответствии с предлагаемой стратегией по слиянию и поглощению, или изменениями в ней?

- Проработаны ли изменения, которые необходимо внести в систему управления рисками в компании, вытекающие из предлагаемых изменений в стратегии?

- Каковы временные рамки реализации новой стратегии, внешнего роста компании?

- Подготовлен ли план действий на случай непредвиденных обстоятельств?

Приведенные вопросы, а также разработка и внедрение механизма оценивающего работу Совета директоров относительно проведенных сделок по слиянию и поглощению, как в целом, так и его каждого члена, и их вознаграждения, рекомендуется дополнить и изменить так, чтобы в наиболее полной мере учесть особенности компании, рынков, на которых она работает.

3.2. Рекомендации руководителям по анализу будущих эффектов от сделок по слиянию и поглощению.

Очень немногие компании получают от слияний и поглощений то, что ожидают, отчасти потому, что переоценивают величину синергетических эффектов. Еще меньше тех, которые сравнивают реальные и прогнозировавшиеся результаты. Это, так называемое «проклятье победителя». Руководителям рекомендуется систематически анализировать, накопленный в процессе слияния, опыт, тем самым, топ–менеджеры в следующий раз избавят свои компании от лишних трат и несбыточных ожиданий.72

Очень часто, средний покупатель переоценивает синергетические эффекты, создаваемые в результате слияния. Синергетические эффекты могут появиться в результате экономии на масштабах, внедрения в объединенной компании самых передовых методов работы, появления новых возможностей, освоения специфических навыков объединившихся предприятий и, нередко, возникновения стимулирующего эффекта, который слияние оказывает на обе компании по отдельности. Но достаточно небольшой ошибки в оценке этого потенциала, и, несмотря на все усилия, тут же начнутся проблемы.

Покупателю рекомендуется приложить усилия по сбору информации о покупаемой компании. Чаще всего ему приходится оценивать возможные синергетические эффекты и ставить цели, зная совсем немногое о приобретаемой компании; ограничен его доступ к ее менеджерам, поставщикам, основным партнерам и клиентам. Сказывается и недостаток опыта в проведении подобных сделок. Необходимо тщательно проанализировать данные по прошлым сделкам и в результате сделать адекватные заключения по будущим. Так же необходимо учесть, что внешние консультанты по сделке (обычно в этой роли выступают инвестиционные банки) редко детально изучают возможности создания синергетических эффектов, которые трудно более–менее точно оценить до начала сделки. Еще реже внешние консультанты участвуют в интеграционных мероприятиях после слияния, когда упрямая действительность начинает противоречить предварительным прогнозам.73

Изучив данные по слияниям, руководители компаний могут достичь желаемых синергетических эффектов при слияниях, следуя следующим рекомендациям.

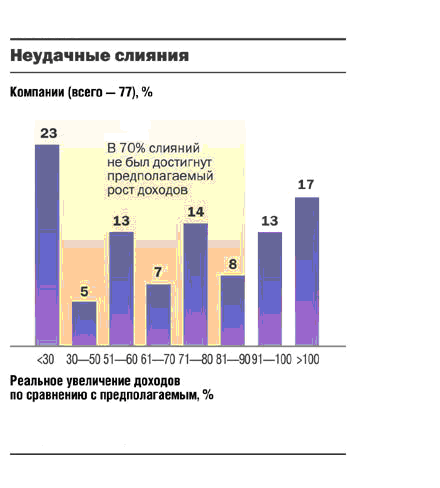

Для начала, руководителям следует критически оценить предполагаемые синергетические эффекты. Слишком часто их величина оказывается завышенной. Также необходимо оценить возможные издержки и негативные эффекты объединения, такие как, потеря клиентов или трудности введения единого стандарта обслуживания клиентов в объединяющихся компаниях: вероятно. Возможно, объем единовременных издержек при слиянии окажется гораздо больше. Кроме того, необходимо проверить, соответствуют ли действительности представления об уровне цен и доступной доле рынка, более трезво оценить, сколько времени понадобится для реализации синергии, и научиться использовать сравнительные показатели для сокращения издержек. Особое внимание нужно уделить подбору команды, проводящей слияние, в нее должны войти профессионалы, способные, благодаря своим знаниям, восполнить недостаток информации. Не следует ожидать слишком больших синергетических эффектов. При заключении сделок не следует платить за ожидаемый синергетический эффект роста доходов. Именно при оценке величины роста доходов в результате объединения обычно и ошибаются покупатели. А ведь на ожиданиях именно этого эффекта основываются многие категории сделок, например, когда ставится цель получить доступ к клиентам, каналам поставок или региональному рынку приобретаемой компании. Например, почти в 70% случаев слияния не привели к желаемой синергии доходов (Рисунок 3).74

Рисунок 3. Реальное увеличение доходов после слияния.

Рекомендуется при оценке доходности слияния учитывать возможное снижение доходов в результате объединения компаний. Причиной такой «асинергии» иногда становятся сбои в управлении компанией, а иногда — меры по снижению издержек.

Например, в области розничных банковских услуг, обычно предполагается, что объединяющиеся банки значительно снизят издержки, консолидируя региональные сети. Руководители банков–покупателей считают, что даже если часть клиентов, после объединения сетей и закрытия некоторых филиалов, и перейдет к конкурентам, сокращение издержек с лихвой компенсирует потери. Судя по исследованиям, из 124 слияний, потери клиентов зафиксированы у 25 и 75% компаний соответственно. Не все сливающиеся компании теряют клиентов, но иногда потери достигают 30%. сливающиеся компании в среднем теряют от 2 до 5% общего числа своих клиентов. 75

Рекомендуется использовать данные об уровне оттока клиентов на примере объединившихся компаний. Их можно получить из разных источников — отраслевые ассоциаций, отчеты для регулирующих органов, СМИ и т.д. Компании, планирующие поглощение, могут найти достаточно примеров, чтобы не только реалистично оценить последствия, но и учесть факторы, от которых зависит, будут ли потери выше или ниже прогнозируемого уровня. Вероятно, можно будет найти не больше двух–трех сопоставимых примеров, и доступные данные окажутся, весьма ограниченны, но даже скудная информация, поможет гораздо точнее оценить будущие прибыли.

Менеджерам, проводящие слияния и поглощения, очень важно оценить реальный объем единовременных издержек. Если бы оценка объем издержек была бы проведена, так же тщательно, как и оценка эффекта от синергии, то было бы известно, что при аналогичных сделках, проведенных ранее, единовременные издержки компаний были меньше. Пытаясь выполнить взятые на себя обязательства, компании, в конце концов, перерасходуют бюджет, может реализовать обещанные синергетические эффекты, и далеко отстают от запланированных показателей роста доходов.

Многим покупателям не стоит слишком полагаться на свои представления об уровне цен и будущей доле рынка, часто они не соответствуют общим темпам роста рынка и реалиям конкурентной среды. Проводя формальный анализ, покупатели должны корректировать свои представления о доле рынка и норме прибыли с реалиями рынка.76

Командам, проводящим сделку, необходимо серьезно подойти к оценке ожидаемых синергетических эффектов и необходимое для их реализации время. Такие важные параметры сделки, как темпы роста прибыли и денежных потоков, в краткосрочной перспективе иногда не соответствуют действительности и компании завышают чистую приведенную стоимость синергии. Более того, в какой–то момент возможности для экономии будут исчерпаны. Многие компании, к примеру, планируют снизить производственные издержки за счет сокращения производственных мощностей и транспортной инфраструктуры объединенной компании. Однако если обе сливающиеся компании сами по себе быстро росли, то успехи, которых они добились бы и поодиночке, в результате не слишком тщательного анализа могут быть приписаны слиянию. В целом, не рекомендуется включать запланированные показатели синергии в полном объеме в расчет, так называемой «продленной» стоимости - стоимость по завершении конкретного прогнозного периода. Проблема не только в том, чтобы правильно отразить время реализации синергий в текущей стоимости компаний: из–за ошибочного расчета времени можно вообще не получить синергетический эффект.

Данные исследований показывают, что если не реализовать синергетические эффекты, скажем, в течение первого финансового года после слияния, то, вероятно, это уже не удастся сделать никогда.77 Скорее всего, синергии можно реализовать более быстро и эффективно, если сделка по слиянию совершается в начале ежегодного бюджетного и планового цикла объединяющихся компаний. Оценка синергетических эффектов — задача непростая, но жизненно важная, однако на ее решение обычно выделяют меньше времени и средств, чем нужно. Необходимо привлекать линейных менеджеров к участию в анализе сделки и due diligence, что повышает качество прогноза и упрощает проведение интеграции после слияния. Рекомендуется проводить анализ потенциальных синергетических эффектов, который поможет наметить основные направления due diligence, структуру сделки и ход связанных с ней переговоров.78

Необходимо, чтобы команды, проводящие интеграцию, более тщательно систематизировали данные и оценивали синергетические эффекты. Каждая сделка может послужить ценным уроком, и успех будущего слияния часто зависит от формальных процедур, например совещаний с руководителями проводящих интеграцию команд.

Полезно также требовать от тех, кто будет осуществлять слияния и интеграцию в будущем, изучать результаты прошлых сделок, сравнивать реальные, синергетические эффекты с запланированными на два года, и задним числом оценивать реальную чистую приведенную стоимость сделки.

Руководителям необходимо изучать свой опыт по совершению сделок по слиянию и поглощению, хотя у каждой сделки свои особенности. Так, например, один банк изучил результаты первого совершенного им поглощения — тогда интеграционные издержки оказались в три раза выше, чем прогнозировалось. В следующий раз наученная горьким опытом команда, проводившая сделку, поставила перед собой задачу правильно оценить будущие издержки и отток клиентов. На этот раз у сливавшихся банков было гораздо больше филиалов на одной территории, чем во время первого слияния. Поэтому, руководство банка–покупателя привлекло к прогнозированию линейного менеджера, незадолго до этого работавшего над программой закрытия отделений банка. Правильно применив сравнительные показатели и посоветовавшись с линейными менеджерами, банк не повторил прежних ошибок.79

Заключение.

В процессе подготовки данной работы были исследованы и выявлены особенности сделок по слиянию и поглощению, опыт российских и зарубежных компаний, различных секторов экономики, проводившие сделки по M&A, а так же их роль в корпоративном управлении. Получен результат:

- Выявлены методологические проблемы слияний и поглощений, основные понятия и терминология.

- Разработаны основы построения системы корпоративного управления.

- Определены основные этапы, мотивы, участники и особенности сделок по слиянию и поглощению.

- Проанализирована практика слияний и поглощений в различных компаниях, а так же причин неудачных сделок.

- Определены правовые аспекты сделок по слиянию и поглощению.

Разработаны рекомендации по организации эффективной работы Совета директоров с позиции применения механизма слияний и поглощений в стратегии компании.

Разработаны рекомендации руководителям по анализу будущих эффектов от сделок по слиянию и поглощению.

Выводы.

Слияния и поглощения играют значимую роль в корпоративном управлении. Компаниям для дальнейшего роста, помимо всего прочего, следует уделять особое внимание возможностям по сделкам M&A вне зависимости мотивов и от направлений дальнейшего развития, например, будь то увеличение стоимости компании, стремление достичь или усилить монопольное положение, снижение налогов или получение налоговых льгот, диверсификация в другие виды бизнеса. Очень часто, российские компании выбирают именно слияния, как один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов.

Рекомендации.

Рекомендуется вырабатывать стратегию слияния или поглощения на основе общей стратегии развития организации. Компании необходимо на самом высоком уровне оценить, насколько рассматриваемое слияние или поглощение соответствует миссии и целям компании, насколько вписывается в общую стратегию компании и как органично может войти в план мероприятий по реализации стратегии.

Ключевую роль в создании эффективной стратегии развития компании с использованием механизма слияний и поглощений должен играть Совет директоров. И от того, на сколько грамотно и сбалансировано, построены взаимоотношения между Советом директоров и исполнительным органом организации в вопросах разработки общей стратегии компании, и в частности в вопросах по принятию решений по слияниям и поглощениям, будет зависеть насколько продуманным и организованным будет слияние или поглощение.

Помимо изучения, как мирового, так и российского опыта сделок по слиянию и поглощению организации рекомендуется учитывать национальные особенности процесса получения контроля над компаниями, учитывать ошибки участников сделок. Особую роль играет разработка схемы обороны от недружественного поглощения. Это может стать основой для роста или даже выживания любой компании.

Список использованной литературы.

- Федеральный закон РФ «О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ», принят Государственной Думой 11 октября 2002 года.

- Федеральный закон РФ «О ЗАЩИТЕ ПРАВ И ЗАКОННЫХ ИНТЕРЕСОВ ИНВЕСТОРОВ НА РЫНКЕ ЦЕННЫХ БУМАГ», принят Государственной Думой 12 февраля 1999 года.

- Федеральный закон РФ «О ЗАЩИТЕ ПРАВ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ ПРИ ПРОВЕДЕНИИ ГОСУДАРСТВЕННОГО КОНТРОЛЯ (НАДЗОРА)», принят Государственной Думой 14 июля 2001 года.