Концепция проекта. 5 Краткая характеристика местоположения Объекта. 5 Окружение проекта. 6 Состав проекта и непосредственное окружение. 6 маркетинговые исследования. 9

| Вид материала | Документы |

- Маркетинговые исследования грузопотоков и потребления как основа регионального логистического, 51.68kb.

- Ргр по дисциплине: «Экономические риски» на тему: «Оценка рисков инвестиционного проекта, 189.94kb.

- Концепция активности Наиболее активный в проекте это менеджер проекта. Как только активность, 5.38kb.

- Оценка экономической эффективности инвестиционного проекта, 66.94kb.

- Задачи проекта Управленческо-кадровый аспект проекта Содержание проекта и механизм, 762.91kb.

- Бизнес-план Инновационного проекта должен содержать следующие разделы: а краткая информация, 14.78kb.

- Лекция Операционное окружение Операцио́нное окруже́ние, 116.86kb.

- Задачи стажера в рамках проекта (индивидуальное проектное задание), 8.2kb.

- Анкета инвестиционного проекта I. Характеристика инвестиционного проекта, 42.26kb.

- Бизнес-план инвестиционного проекта это предназначенный для участников проекта структурированный, 769.62kb.

3. маркетинговые исследования.

3.1. Рынок офисной недвижимости.

3.1.1. Предложение.

В I полугодии 2007 г общее предложение качественных офисных площадей классов «А» и «В+»/«В» составило 5,5 млн. кв.м, из них 1,563 млн.кв.м площадей класса «А» и 3,946 млн. кв.м площадей класса «В+»/«В». По итогам I полугодия новое предложение офисных площадей составило 409 тыс. кв. м площадей (163 тыс. кв.м или 39% площадей класса «А» и 246 тыс. кв.м или 61% площадей класса«В+»/«В»). Тем не менее, несмотря на ежегодные масштабные объемы ввода новых офисных площадей, насыщение на московском рынке наступит не скоро. Обеспеченность офисными площадями на 1000 жителей составляет 499 кв.м (данный показатель меньше среднеевропейских более чем в 2 раза).

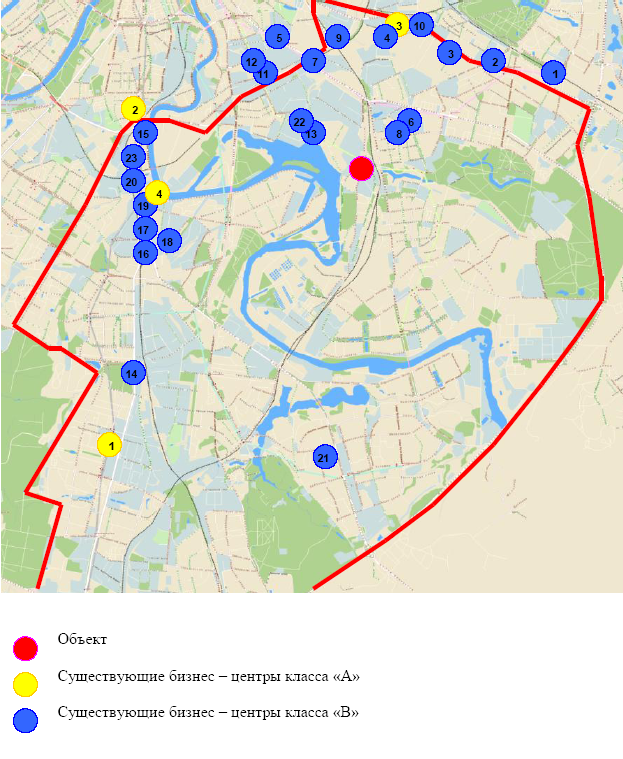

Существующее качественное предложение на юге и юго-востоке столицы составляет 891 500 кв.м офисных площадей классов «А» и «В+»/«В» (в соотношении 17% и 83% соответственно) или 16 % от общего предложения высококачественных офисных центров в Москве.

Наибольшая плотность офисного предложения сконцентрирована вдоль Рязанского и Волгоградского проспектов, Варшавского и Каширского шоссе, а также вблизи ТТК. В общем предложении преобладают объекты класса «В», среди которых много объектов как нового строительства, так и реконструированных площадей промышленных предприятий и административных зданий. Часть объектов исследуемой зоны, заявляемых собственниками как класс «В», тем не менее, не являются таковыми по классификации МИФ, но их местоположение, а также текущее состояние офисного рынка Москвы позволяет поддерживать в них высокий уровень арендных ставок.

Также существующее офисное предложение исследуемой зоны составляют старые строения, нереконструированные здания НИИ и заводоуправлений, относящиеся к классам «C» и «D». В данных зданиях отсутствует качественное управление, не предполагается дополнительных услуг (инфраструктуры). Арендаторами таких площадей являются компании с невысокими доходами либо компании–однодневки, арендующие небольшие площади 25-100 кв.м. Поскольку данные объекты не включается в расчет качественного предложения (классов «А» и «В+»/ «В») и не могут составлять конкуренцию будущему Объекту, а также, поскольку арендаторы подобных бизнес-центров не входят в целевую аудиторию планируемого Объекта, в настоящем исследовании они не рассматриваются.

Большинство объектов исследуемой зоны, заявляемыми собственниками как класс «В» таковыми не являются ввиду устаревания технического уровня здания, недостаточного уровня управления и сервиса. В силу этого арендные ставки на площади в этих объектах, в целом ниже, чем в среднем по Москве для класса «В»/ «В +».

3.1.2. Прогноз предложения офисных площадей на момент выхода объекта на рынок

К моменту выхода Объекта на рынок (2010 г.) существующее офисное предложение класса «А» и «В»/ «В+» в зоне исследования увеличится на 964 194 кв.м офисных площадей. Общее качественное предложение в зоне исследования на конец 2010 г. по предположительным оценкам составит 1 855 694 кв.м.

| Предложение | 2007F | 2008 F | 2009 F | 2010 F |

| Общее предложение на начало 2007 года, кв.м | 891 500 | 1 126 697 | 1 372 804 | 1 457 894 |

| Объем нового строительства, кв.м | 235 197 | 246 107 | 85 090 | 397 800 |

| Общее предложение на конец года, кв.м | 1 126 697 | 1 372 804 | 1 457 894 | 1 855 694 |

Существующее предложение офисных площадей (классы «А» и «В»/ «В+») в исследуемой зоне Объекта

Большинство строящихся и проектируемых объектов исследуемой зоны тяготеют к Рязанскому и Волгоградскому проспектам, Варшавскому и Каширскому шоссе. Указанные конкуренты будущего Объекта обладают хорошей транспортной доступностью – расположены на крупных магистралях, данный фактор обеспечивает сравнительную конкурентную привлекательность данным объектам и позволяет поддерживать в них высокий уровень ценовой политики. Однако большинство объектов располагаются в пределах 5-10 минутной транспортной доступности от станции метро, что может создавать проблемы для сотрудников, не пользующихся личным автотранспортом. По классификации МИФ для объектов класса «А», «В+», «В-» обязательным фактором хорошей транспортной доступности является удобный подъезд и транспортное сообщение, т.е. местоположение здания в 10-15 минутах ходьбы от ближайшей станции метро или организованный автобус, курсирующий между зданием и станцией метро. Для сравнения, ближайшая к Объекту станция метро «Печатники» располагается в 5 минутах ходьбы.

Стоит отметить, что даже из представленных объектов не все отвечают требованиям многофункционального центра, а в основном предлагаются офисы только с минимально необходимой инфраструктурой, как то: кафе, паркинг, банковское отделение. Наибольшим соответствием многофункциональному центру обладает Science & Technology Park, где есть фитнес-центр, конференц-залы, переговорные комнаты, кофейни и отделения банков. Стоит отметить высокий спрос на площади в этом комплексе - к моменту готовности здания все площади были заняты.

3.1.3 Ставки и условия аренды и продажи в Москве.

Цены на офисную недвижимость в Москве удерживаются на рекордно высоком уровне, что стимулируется устойчивым повышенным спросом. Размывание границ между качественными характеристиками в объектах класса «А» и «В» (а с введением новой классификации осенью 2006 г в классе «В+»/ «В») сближает границы цен в объектах разных классов.

В виду сложной транспортной ситуации в Москве на первый план при оценке конкурентоспособности офисного объекта, а следовательно, возможности более высокой ценовой политики, выходят уже не технические характеристики объекта, а удобная транспортная доступность (расположение вблизи крупных транспортных магистралей, развязок) и хорошая обеспеченность парковочными местами.

Арендные ставки на офисные площади в исследуемой зоне в среднем ниже, чем на аналогичные помещения в центре, а также на престижных направлениях запада и юго-запада, что связано с невысоким имиджем исследуемой зоны у потенциальных арендаторов и покупателей, в сознании которых данный район ассоциируется с большим количеством промышленных предприятий и неблагоприятной экологической обстановкой.

| | Класс «А» | Класс «В+» | Класс «В» |

| Арендная ставка в существующих офисных центрах , $ за кв.м/ в год (не вкл. НДС, не вкл. Экспл.) | $410-673 | $400-620 | $290-500 |

| Цена продажи, $ за кв.м (не вкл. НДС) | $3950-5000 | $3500 | |

| Арендная ставка в строящихся офисных центрах, $ за кв.м/ в год (не вкл. НДС, не вкл. экспл.) | $455-673 | $450-525 |

Уровень цен на парковку в объектах-конкурентах составляет $150-250 за м/м месяц на подземной парковке и $75-150 за м/м месяц на наземной парковке.

3.1.4. Прогноз ставок и условий аренды/ продажи в Москве на момент выхода объекта на рынок.

Для прогнозирования спроса и ставок аренды использовались методы фундаментального и технического анализа. Фундаментальные факторы определяют совокупный спрос в денежном выражении на офисную недвижимость в Москве. В качестве базового фундаментального фактора используется ВРП, как целостный фактор экономического развития. На основании прогнозов ДЭПИР г. Москвы и МЭРТ РФ, прогнозируется динамика ВРП до 2012 года. Исходя из динамики ВРП, оценивается объем рынка офисной недвижимости в денежном выражении.

Прогноз ставок аренды для Класса «А», $ за кв.м/год (без учета НДС и экплуатационных расходов).

| Class "A" | 2007F | 2008F | 2009F | 2010F | 2011F | 2012F |

| bottom | 611 | 657 | 685 | 712 | 746 | 779 |

| average | 645 | 682 | 709 | 736 | 770 | 795 |

| high | 653 | 690 | 718 | 736 | 770 | 795 |

Прогноз ставок аренды для Класса «В», $ за кв. м в год (без учета НДС и экплуатационных расходов).

| Class "B" | 2007F | 2008F | 2009F | 2010F | 2011F | 2012F |

| bottom | 469 | 499 | 528 | 548 | 576 | 602 |

| average | 494 | 524 | 544 | 564 | 592 | 610 |

| high | 503 | 524 | 553 | 564 | 592 | 610 |

3.1.5. Спрос.

При выборе объекта на первый план у покупателя выходит его местоположение, доступность, инфраструктура наряду с высокими техническими характеристиками объекта. Покупатель/арендатор, при прочих равных, может предпочесть расположенный вблизи крупных транспортных магистралей и оснащенный достаточным числом парковочных мест бизнес-центр класса «В» бизнес-центру класса «А», расположенному в центре.

Для определения спроса на офисные помещения были проанализированы заявки, поступающие в брокерский отдел GVA Sawyer в период с 01.01.2006 по 30.06.2007 г. Согласно данным о проведенных сделках, спрос на южное и юго-восточное направления исследуемой зоны, ограниченной Рязанским проспектом, МКАД, Варшавским шоссе и ТТК, составляет 10% от совокупного спроса в Москве и, вероятно, продолжит расти.

Наибольшее число запросов на покупку офисных площадей размером «от 2 000 до 4 000 кв.м» - 38%. Значительную долю запросов - 32%, составляют запросы на покупку площадей размером «от 1 000 до 2 000 кв.м» Совокупный спрос на площади больших размеров «от 500 кв.м и выше» составляет 81%.

Наибольшее число запросов на юго-восточном направлении приходится на аренду офисных площадей больших размеров: «от 1 000 до 2 000 кв.м» – 31%, На площади размером «от 0 до 150 кв.м» приходится 11% запросов, на площади «от 150 до 300» 17 % запросов, от «300 до 500кв.м» -16% запросов, от «500 до 1 000 кв.м» приходится 13% запросов. Таким образом, совокупный спрос на площади небольших размеров «до 500 кв.м» составляет 44% , на площади больших размеров от «500 и выше» - 56% всех запросов.

Важнейшим показателем, характеризующим уровень спроса на коммерческие объекты, является уровень вакантных площадей.

Поддерживающийся высокий спрос на офисные площади в Москве и ненасыщенность рынка способствует удержанию уровня вакантных площадей на крайне низком уровне. По итогам I полугодия 2007 г. уровень вакантных площадей по классу «А» составил 2,6%, по классу «В» - 4,9%.

В среднесрочной перспективе доля вакантных площадей будет удерживаться на низком уровне, колебания возможны в пределах 0,5-1% по обоим классам.

3.1.6 Рекомендуемые коммерческие условия по предложенной концепции (ставки аренды/ продажи на различных стадиях реализации площадей, типы договоров)

Рассмотрев ряд внутренних и внешних факторов, влияющих на определение коммерческих условий реализации будущего бизнес-парка, GVA Sawyer рекомендует установить следующие ставки аренды:

- Офисные площади: $440-470 за кв.м. в год (без учета НДС и экплуатационных расходов) (в ценах 2007 г.)

- Парковка: $150-200 за м/м месяц на подземную парковку и $100 за м/м месяц на наземную парковку.

Рекомендуемые стандартные условия аренды:

- Срок аренды – 5-10 лет. Договора на более длительный срок заключаются довольно редко. В основном с международными правительственными и неправительственными организациями – на 10 лет. Договора, заключенные на срок больше года подлежат обязательной регистрации.

- Предоплата – 1-3 месяца. Обычно платежи осуществляются ежеквартально.

- Операционные расходы: $75 за кв.м.

5.1.7. Выводы.

Анализ исследуемой зоны показал, что в сравнении с другими субрынками Москвы, рассматриваемая офисная зона развита слабо. Большинство офисного предложения составляют реконструированные объекты (бывшие заводоуправления, административные здания, корпуса заводов), а также объекты старого фонда, не соответствующие стандартам классификации, принятой на московском рынке. Существующее качественное предложение на юге и юго-востоке Москвы составляет около 16% общего предложения площадей классов «А» и «В+»/«В» в Москве. Арендные ставки в исследуемой зоне ниже, чем в Центральном деловом районе, а также на наиболее востребованных направлениях – западном, юго-западном и северо-западном. Устоявшиеся представления арендаторов и потенциальных покупателей о невысокой престижности исследуемой зоны формируют невысокий показатель спроса, составляющий 10% общего спроса по Москве. Однако, низкий уровень вакантных площадей в анализируемых зданиях свидетельствует о высокой востребованности офисных площадей данной зоны. В ближайшие годы развитие офисного кластера в исследуемой зоне будет проходить более активными темпами, к выходу на рынок готовятся несколько масштабных проектов, что будет способствовать усилению привлекательности субрынка у потенциальных арендаторов и покупателей. Данный интерес будет усилен также улучшением транспортной ситуации, связанной со строительством Четвёртого транспортного кольца.

- Объем существующего качественного предложения на юге и юго-востоке Москвы составляет 891 500 кв.м офисных площадей (класс «А» –17%, класс «В» - 83%).

- Объем нового строительства, заявленный к вводу в исследуемой зоне 2007-2010 гг. составляет 964 194 кв.м офисных площадей. При условии всех заявленных к вводу объектов общий объем предложения исследуемой зоны к концу 2010 г. составит 1 855 694 кв.м площадей. Основной объем нового строительства сконцентрирован вдоль Рязанского проспекта, Варшавского шоссе, Каширского шоссе и ТТК.

- В исследуемых объектах поддерживается низкий уровень вакантных площадей – 7%.Существующие вакантные площади в основном предлагаются в аренду, предложение по продаже офисных площадей ограничено.

- Местоположение, удаленность от центров деловой активности, низкий статус окружения и транспортная доступность не позволяют позиционировать объект как класс «А». Рекомендуемое позиционирование объекта – класс «В+», который по своим техническим характеристикам не будет уступать бизнес - центрам класса «А».

- Диапазон арендных ставок в построенных бизнес–центрах исследуемой зоны составляет $410-620 за кв.м/год (без учета НДС и экплуатационных расходов) по классу «А», $400-600 за кв.м/год (без учета НДС и экплуатационных расходов) по классу «В+», $290-500за кв.м/год(без учета НДС и экплуатационных расходов) по классу «В». Уровень цен продажи от $3 950 за кв.м (без учета НДС) по классу «А», и $3 500 за кв.м (без учета НДС) по классу «В+».

- Учитывая класс будущего Объекта, местоположение и конкурентное окружение рекомендуемая арендная ставка (2007г) должна составлять $450 за кв.м/год (без учета НДС и экплуатационных расходов), цена продажи (2007г) $3 000- $3 500 за кв.м. (без учета НДС). К моменту выхода Объекта на рынок арендная ставка составит $600 за кв.м/год (без учета НДС и экплуатационных расходов), цена продажи $5847 за кв.м (без учета НДС).

- О потенциале локального рынка исследуемой зоны свидетельствует высокий спрос на площади: спрос на аренду площадей больших размеров «от 500 кв.м» составляет 66% от заявок, поступивших в брокерский отдел GVA Sawyer, спрос на покупку площадей больших размеров «от 500 кв.м и выше» составляет 81% . Основной спрос на южном и юго-восточном направлении сконцентрирован «в пределах ТТК» и составляет 74% заявок на аренду площадей и 69% на покупку.

- Оценка неудовлетворенного спроса в исследуемой зоне согласно оптимистичному варианту прогноза, основанному на структуре обеспеченности офисными площадями жителей столиц Европы, показала объем неудовлетворенного спроса в 2010 г. в объеме 1 123 606 кв.м офисных площадей класса «А» и «В». Согласно пессимистическому варианту прогноза к моменту выхода Объекта на рынок локальный рынок будет перенасыщен на 585 994 кв.м.

- Оценка конкурентной ситуации свидетельствует об отсутствии высокой конкуренции на локальном рынке. Однако выделены следующие прямые конкуренты: среди существующих объектов офисно-торговый центр класса «В+» (ул. 8-я Текстильщиков д.11 стр.1), офисный комплекс класса «В» «Time Park» (Южнопортовый 2-й пр., вл. 33), бизнес-центр класс «В» (ул. 8-я. Текстильщиков д. 11), офисный комплекс «Logic Park» класс «В» (Южнопортовый 2-ой пр. , д.16-18). Среди строящихся объектов – офисный комплекс класса «В+» «Чайка Плаза 10» (Варшавское шоссе, вл. 25), бизнес–центр «Авилон Плаза» (Волгоградский просп., д.43) класса «А» (общая площадь 31 150 кв.м) , офисный комплекс «Южный порт» класса «В + » (2-й Южнопортовый пр-д, д.12А).

- Оценка конкурентной ситуации и основных факторов, влияющих на формирование запросов на офисные площади у потенциальных покупателей и арендаторов, позволяет говорить о хорошей коммерческой привлекательности и востребованности будущего Объекта.