Стоимость полного варианта работы 1500 руб

| Вид материала | Реферат |

- Стоимость полного варианта работы 1500 руб, 443.98kb.

- Стоимость полного варианта работы 1500 руб, 478.29kb.

- Стоимость полного варианта работы 1500 руб, 436.09kb.

- Стоимость полного варианта работы 1500 руб, 126.12kb.

- Стоимость полного варианта работы 1000 руб, 810.34kb.

- Стоимость полного варианта работы 2400 руб, 373.53kb.

- Стоимость полного варианта работы 3900 руб, 349.08kb.

- Стоимость полного варианта работы 1000 руб, 293.19kb.

- Стоимость полного варианта работы 1000 руб, 528.45kb.

- Стоимость полного варианта работы 1700 руб, 1124.95kb.

Глава 3. Анализ состояния управления капиталом на предприятии и разработка мероприятий по его улучшению

3.1. Анализ состояния управления собственным и заемным капиталом

Анализ состояния управления собственным и заемным капиталом проведем на основе табл.20 и 21, ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 6 тыс.руб.

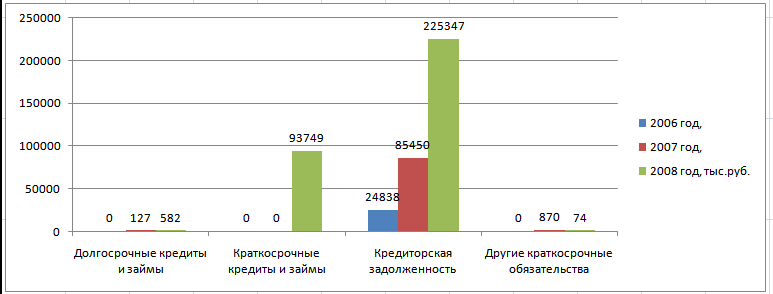

Структура заемного капитала представлена на рис.13.

Рис.13. Структура заемного капитала ООО «Спецпроектмонтаж»

в 2006-2008 гг.

В табл.22 представим вертикальный анализ собственного капитала.

Таблица 22. Вертикальный анализ собственного капитала ООО «Спецпроектмонтаж»

| Статья баланса | 2006 год, % | 2007 год, % | 2008 год, % | Отклонение 2008 г. к 2006 г., % |

| Собственные средства | ||||

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Из табл.22 видно, что доля уставного капитала снижалась в общем объеме пассивов в динамике 2006-2008 гг. и составила 3,05; 1,35; и 0,46% соответственно в 2006-2008 гг. Снижалась доля добавочного капитала – 19,76; 8,79; и 3,01% соответственно. Снижалась доля нераспределенной прибыли с 47,24% в 2006 г. до 37,87% в 2008 г.

3.2. Анализ состояния управления привлечением банковского

и коммерческого кредита, кредиторской задолженности

В табл. 23 представлен вертикальный анализ заемного капитала.

Таблица 23. Вертикальный анализ заемного капитала

ООО «Спецпроектмонтаж»

| Статья баланса | 2006 год, % | 2007 год, % | 2008 год, % | Отклонение 2008 г. к 2006 г., % |

| Заемные средства | ||||

| Долгосрочные кредиты и займы | 0,00 | 0,07 | 0,11 | +0,11 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Из табл.23 видно, что росла в общей сумме пассива доля долгосрочных кредитов и займов с 0 в 2006 г. до 0,11% в 2008г. Краткосрочные кредиты и займы не использовались в 2006-2007 г. в 2008 г. их доля составила уже 17,2%. В динамике росла доля кредиторской задолженности с 29,94% до 41,34%. Неоднозначно менялись другие краткосрочные обязательства с 0% в 2006 г. до 0,47% в 2007 г. и до 0,01% в 2008 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ очных кредитов и займов) в формировании запасов используется следующая система показателей, представленных в таблице 24.

Таблица 24. Система показателей для определения типа финансовой устойчивости предприятия

| Показатели | Способ расчета |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| 5. Излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов (∆СДИ) | ∆СДИ = СДИ - З |

| 6. Излишек (+), недостаток (-) общей величины основных источников покрытия запасов (∆ОИЗ) | ∆ОИЗ = ОИЗ - 3 |

В таблице 25 приведены значения данных показателей ООО «Спецпроектмонтаж».

Таблица 25. Абсолютные показатели финансовой устойчивости

ООО «Спецпроектмонтаж»

| Показатели | Условные обозначения | 2006 год, тыс.руб. | 2007 год, тыс.руб. | 2008 год, тыс.руб. | Отклонение 2008 г. к 2006 г., тыс.руб. |

| 1. Источники формирования собствен. средств (стр.490) | ИСС | 58119 | 100143 | 225381 | +167262 |

| 2. Внеоборотные активы (стр.190) | ВОА | 22602 | 27612 | 57829 | +35227 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| 7. Основные источники средств (5+6) | ОИЗ | 60355 | 158978 | 487304 | +426949 |

| 8. Сумма запасов (стр.210) | З | 5770 | 26733 | 216504 | +210734 |

| 9. Излишек (+), недостаток (-) СОС (3-8) | ∆СОС | 29747 | 45798 | -48952 | -78699 |

| 10. Излишек (+), недостаток (-) СДИ (5-8) | ∆СДИ | 29747 | 45925 | -48370 | -78117 |

| 11. Излишек (+), недостаток (-) ОИЗ (7-8) | ∆ОИЗ | 54585 | 132245 | 270800 | +216215 |

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (∆СОС; ∆СДИ; ∆ОИЗ)

Данная модель характеризует тип финансовой устойчивости предприятия. На практике встречаются ВЫРЕЗАНО ДЕМО-ВЕРСИЯ платежеспособность следует оценить как удовлетворительную.

3.3. Разработка мероприятий по улучшению управления капиталом

Первое мероприятие – предлагается модель развития организации без использования заемных средств. Данная модель нужна для ООО «Спецпроектмонтаж», т.к. позволит понять, необходимо ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ланс с собственным финансированием.

Таблица 28. Начальный условный баланс ООО «Спецпроектмонтаж»

| Баланс | Сумма, тыс. руб. |

| Основные средства | 27368 |

| Денежные средства | 1921 |

| Товары | 25836 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Продажа товара для ООО «Спецпроектмонтаж» в среднем осуществляется со скоростью в один месяц.

Таким образом, месячная выручка компании – 25836 тыс. руб./мес.

Пусть наценка составляет 15 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 0% (15501,6 тыс. руб.).

Через год работы ООО «Спецпроектмонтаж» условный баланс будет выглядеть так.

Таблица 29. Условный баланс на конец первого года

| Баланс | Сумма, тыс. руб. |

| Основные средства | 27368 |

| Денежные средства | 1921+ 15501,6 |

| Товары | 25836 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Если ООО «Спецпроектмонтаж» решает, что не будет держать деньги на расчетном счете, а увеличит торговлю путем направления средств в товарный запас. Модифицируем предыдущий баланс:

Первый год (после направления заработанных средств на закупку товара):

Таблица 30. Условный баланс на конец первого года при перенаправлении прибыли в товары

| Баланс | Сумма, тыс. руб. |

| Основные средства | 27368 |

| Денежные средства | 1921 |

| Товары | 25836+ 15501,6 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ |

Через год при условии сохранения прежней рентабельности прибыль составит 24802,56 тыс. руб. (25836+ 15501,6) тыс. руб.*60%).

Представим баланс за второй год работы ООО «Спецпроектмонтаж», а также в случае направления ею денежных средств в основную деятельность.

Таблица 31. Баланс за второй год работы ООО «Спецпроектмонтаж»

| Баланс | Сумма, тыс. руб. | |

| Второй год | Второй год (после направления заработанных средств на закупку товара) | |

| Основные средства | 27368 | 27368 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

В перспективе развития ООО «Спецпроектмонтаж» (исходя из вышеуказанной логики) баланс будет выглядеть так.

Таблица 32. Баланс ООО «Спецпроектмонтаж» согласно стратегии вложения в товары

| Баланс | Начало | Первый | Второй | Третий | Четвертый | Пятый |

| Основные средства | 27368 | 27368 | 27368 | 27368 | 27368 | 27368 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 1921 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 270910,1 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 300199,08 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 55125 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 245 074 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 0 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | 300199,08 |

В рассмотренном случае ООО «Спецпроектмонтаж» развивается за счет собственных ресурсов и благодаря высокорентабельной работе, а также ежегодному направлению прибыли на развитие основной деятельности добивается значительного прироста прибыли.

Второе предложение – использование модели ежемесячного использования прибыли на закупку товара. Данная модель является логическим развитием первой модели необходима для того, чтобы не ждать конца года, а ежемесячно использовать капитал (прибыль) на закупку товара.

Конечно, на практике ООО « ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ) / 2 + 45 471+ 47 642+ 49 920+ 52 313+ 54 825+ 57 463+ 60 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ + 66 195+ 69 401+ 72 ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ,79 (тыс. руб.).

Рентабельность собственного капитала как отношение прибыли к капиталу составит 56,46% (32 899 тыс. руб. / 58268,79 тыс. руб.).

Расчеты показали, что при ВЫРЕЗАНО ДЕМО-ВЕРСИЯ бы сравнить ее результаты с моделью развития без кредитных ресурсов.

Итак, рассмотрим, как работает организация с использованием кредитных ресурсов. Допустим, что по окончании первого года работы не только ежемесячно реинвестируется прибыль, но и ВЫРЕЗАНО ДЕМО-ВЕРСИЯ 2 + 73 416,89+ 76 346,69+ 79 422,99+ 82 653,10+ 86 044,71+ 89 605,91+ 93 345,16+ 97 271,38+ 101 393,91+ 105 722,57+ 110 267,66)/ 12 = 185 372 / 12 = 90693,68 (тыс. руб.).

Рентабельность собственного капитала как отношение прибыли к капиталу составит 48,97% (44413,40/ 90693,68). Напомним, без использования заемного капитала эта величина составляла 56,46%.

Таблица 39. Расчет соотношения собственного капитала и прибыли

| Дата/месяц | Собственный капитал, тыс. руб. | Полученная за месяц прибыль, тыс. руб. |

| 01.01/январь | 70 626,60 | 2 790,29 |

| 01.02/февраль | 73 416,89 | 2 929,80 |

| 01.03/март | 76 346,69 | 3 076,29 |

| 01.04/апрель | 79 422,99 | 3 230,11 |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

| ВЫРЕЗАНО ДЕМО | ВЕРСИЯ | ВЫРЕЗАНО ДЕМО |

Вывод: если собственники компании забирают полученную прибыль, а менеджеры, для того чтобы не снижать объем бизнеса, замещают прибыль кредитами, то финансовые показатели, характеризующие отдачу на собственный капитал, ухудшаются для ВЫРЕЗАНО ДЕМО-ВЕРСИЯ все, что она в состоянии дать сейчас, не веря в ее процветание в будущем.

Заключение

Глубокой сущностью капитала является то, что он представляет собой основанную на личном интересе предпринимателей и наёмных работников социально-экономическую ВЫРЕЗАНО ДЕМО-ВЕРСИЯ ного капитала как отношение прибыли к капиталу составит в этом случае 50,05%.

Список используемой литературы

ВЫРЕЗАНО ДЕМО-ВЕРСИЯ