І. Теоретична частина

| Вид материала | Документы |

- 1 теоретична частина. Теоретичні аспекти організації обліку й аудиту кредитних операцій, 1747.45kb.

- План роботи Теоретична частина, 43.9kb.

- Теоретична граматика англійської мови теоретична граматика англійської мови, 121.98kb.

- План Вступ 1 Теоретична частина 1 Поняття стратегії, планування, прогнозування, 480.2kb.

- На період карантину листопад 2009, 302.36kb.

- У початковій школі, 12.27kb.

- Програма на мові Turbo Pascal, лінійні програми Команди галуження, вибору та мітки, 1485.97kb.

- План І. Загальна частина > 1 Розвиток електроенергетики в Україні ІІ. Спеціальна частина, 382.83kb.

- План вступ Частина I. Сутність фінансового аудиту Частина II. Організація проведення, 445.13kb.

- План вступ Частина I. Сутність фінансового аудиту Частина II. Організація проведення, 459.95kb.

Зміст

Вступ 3

І. Теоретична частина. Статистичні показники діяльності підприємства аграрного спрямування

1.1 Натуральні показники сільськогосподарського виробництва 5

1.2 Вартісні показники сільськогосподарської продукції 8

ІІ. Практична частина. Коротка організаційно-економічна характеристика ТОВ "Україна"

2.1. Природні умови, земельні ресурси та інфраструктура. 11

2.2. Спеціалізація і галузі виробництва 12

2.3. Матеріально-технічна база виробництва та її розвиток. 15

2.4. Основні економічні показники розвитку господарства. 17

ІІІ. Аналітична частина: Дослідження ефективності і рентабельности ТОВ "Україна" за допомогою статистичного анализу

3.1. Аналіз виробництва валової продукції рослинництва ТОВ "Україна" 19

3.2 Аналіз собівартості продукції зернового господарства ТОВ "Україна" 22

- Визначення рентабельності виробництва ячменя методом кореляційно-регресійного аналізу 25

3.4. Аналіз витрат і резервів підвищення рівня рентабельності виробництва ТОВ "Україна" 27

Висновки. 32

Список використаної літератури 34

Додатки

Вступ

Актуальність теми дослідження зумовлена тим, що сформована в країні негативна економічна ситуація, заповнення ринку імпортним продовольством націлюють сільськогосподарські підприємства на пошук внутрішніх резервів збільшення виробництва конкурентноздатної продукції. Держава не тільки не в змозі зробити економічну і соціальну підтримку аграрним виробникам, але і вимушено посилити режим бюджетного фінансування.

Даний курсовий проект присвячений питанням статистичного та економічного аналізу виробництва сільхоз продукції, а саме соняшника та його ефективності. Дослідження проводяться на базі ТОВ "Україна" Петраківського району, Дніпропетровської області. Дані для аналізу взято з планових та звітних матеріалів господарства, а також зведених по району. Дані оброблено за допомогою статистичних методів: зведення і групування, середніх величин та показників варіації, рядів динаміки, індексного методу, дисперсійного та кореляційно-регресійного аналізу.

Серед задач даного курсового проекту об'єктивна оцінка стану справ на підприємстві, оцінка рівня ведення виробництва і тенденцій розвитку досліджуваних проектів, розробка заходів по раціональному використанню ресурсів господарства, виявлення резервів по підвищенню ефективності сільськогосподарського виробництва, зокрема вирощування соняшника.

Врожайність – найважливіший показник, що відбиває рівень інтенсифікації сільськогосподарського виробництва. Від правильного планування і прогнозування рівня врожайності сільськогосподарських культур багато в чому залежить якість планово економічного рівня цих економічних категорій, як собівартість, продуктивність праці, рентабельність і інші економічні показники. У такий спосіб врожайність культур у кожнім господарстві грає одну з перших ролей, і виробник сільськогосподарської продукції повинний прагнути до постійного підвищення врожайності всіх культур. У нашому випадку буде розглядатися врожайність соняшника, що відіграє важливу роль. Щоб підвищити врожайність даної культури потрібно знати фактори, що впливають на неї.

Метою курсової роботи є виявлення факторів, що впливають на врожайність соняшника, як позитивних, так і негативних, шляхів зменшення впливу несприятливих факторів. При цьому щоб більш точно визначити закономірності, що складаються в розвитку врожайності ми проведемо аналіз за допомогою динамічних рядів. Це нам дасть можливість визначити тенденцію розвитку врожайності. Для виявлення тенденції скористаємося аналітичним методом. Як уже говорилося на врожайність впливає безліч факторів. Для виявлення їхнього впливу застосуємо регресно – кореляційний аналіз, а як фактор візьмемо кількість внесених добрив.

Аналітичний обзор: У курсовому проекті використані нормативні джерела, документи господарства, а також література по темі. Я.М.Баренгольц "Учет и анализ в производственньїх подразделениях". Викладається система раціональної організації обліку і аналізу господарської діяльності виробничих підрозділів. А.В.Головач "Социально-зкономическая статистика". Розглянуті предмет, метод і завдання соціально-економічної статистики, а також статистика населення і трудових ресурсів, національного багатства, національного доходу та ін. В.М.Гусаров "Теория статистики". Розглянуті загальні питання статистичної методології. Особливу увагу приділено найважливішим методам статистики і їх практичному застосуванню в нових економічних умовах. А.П.Зінченко "Статистика". Дані характеристики основних методів статистики. Спеціальні розділи присвячені методології статистичного аналізу виробництва і його ефективність. М.Л.Лапішко "Основи фінансово-статистичного аналізу економічних процесів". Розглянуто основні прийоми, методи статистичного та фінансового аналізу результатів господарської діяльності підприємств і організацій. І.Д.Політова "Практикум по общей й сельскохозяйственной статистике". Показана техніка обчислення статистичних показників, прийоми і методи статистичного аналізу, способи статистичної оцінки експериментальних даних. В.К.Савчук "Аналіз господарської діяльності сільськогосподарських підприємств". Висвітлено аналіз господарювання в умовах становлення ринкових відносин, аграрного бізнесу. В.К.Савчук "Економічний аналіз діяльності підприємств і організацій АПК". На конкретних прикладах показано методику аналізу господарських процесів підприємств в умовах їх переходу на ринкові відносини. М.В.Степаненко "Статистика". Висвітлено питання загальної теорії статистики, а також питання статистики АПК.

І. Теоретична частина. Статистичні показники діяльності підприємства аграрного спрямування

1.1 Натуральні показники сільськогосподарського виробництва

Особливості статистики сільськогосподарського виробництва зв'язані зі специфікою даної галузі виробництва. Головні особливості сільськогосподарського виробництва порозуміваються сезонним характером відтворення сільсько-господарської продукції. Завдяки сезонності сільськогосподарського виробництва його продукція, що складається з продуктів землеробства і тваринництва може повною мірою врахована тільки в рамках річного періоду.

Річна продукція підраховується у всіх господарствах з різними формами власності.

Для одержання сумарних обсягів створеної продукції роблять її оцінку у вартісних показниках, про що мова йтиме в наступному пункті курсової роботи.

Загальний обсяг того чи іншого продукту землеробства, зробленого за вегетаційний період - період від проростання рослини до їхнього збирання, обмірюваний у вагових одиницях, називається валовим чи збором врожаєм.

Середня величина цього ж продукту, отримана в розрахунку на одиницю земельної пощади, зайнятою даною культурою, зветься врожайності.

Валовий збір кожної культури дорівнює добутку врожайності на посівну площу зайнятою даною культурою. У цьому зв'язку важливе значення придается обліку площ, придатних для вирощування відповідних сільськогосподарських культур. У зв'язку з цими в статистику існує кілька категорій посівних площ:

1. засіяна (тобто засіяна);

2. весняна продуктивна;

3. збиральна;

4. фактично прибрана;

5. зайнята під посів.

1. Засіяна площа - це площа. на який зроблені витрати насінь, праці, пального, тяглової сили і т.п. Ця площа підраховується в двох варіантах:

а) площа, засіяна під врожай даного року, що включає озимі посіви восени минулого року і ярові - навесні поточного року. Причому площі всіх ділянок, де насіння висівалися кілька разів, стільки ж раз включаються в загальний підсумок даного показника;

б) площа, засіяна в даному році, відрізняється від попереднього показника тільки тим, що замість озимих посівів минулого року в нее входять озимі посіви поточного. Знання величини засіяної площі дозволяє підрахувати трудові і матеріальні витрати зв'язані з даним посівом.

2. Весняна продуктивна площа - це площа, зайнята посівами до кінця весняної сівби. Весняна продуктивна площа є основною категорією посівних площ. Саме ця категорія використовується для розрахунку врожайності, для аналізу структури і динаміки посівних площ.

3. Збиральна площа - це площа, на якій повинні бути організовані збиральні роботи. Для її підрахунку з весняної продуктивної площі необхідно відняти літню загибель посівів, посіви багаторічних трав, що у даному році не будуть убиратися і додати площі, де врожай буде зніматися двічі за сезон. Ця категорія посівної площі використовується для визначення витрат, зв'язаних зі збиранням врожаю.

4. Фактично прибрана площа відрізняється від збиральної на величину площ, на яких збирання по тим чи іншим причинам не вироблялася, хоча врожай був отриманий.

5. Площа зайнята під посів - це фізична площа, на якій були проведені посіви. Вони більше весняної продуктивний на величину площі осінньо-зимової загибелі озимих. Відношення площі, зайнятої під посів, до загальної площі ріллі утворить коефіцієнт використання ріллі.

Зведення про стан посівних площ по всіляких сільськогосподарських культурах збирається статистичними організаціями щорічно як у ході посівних робіт, так і по його закінченні в господарствах з різними формами власності: колгоспи, радгоспи, фермерські й індивідуальні господарства.

Врожайність, валовий збір найважливіших культур враховується статистикою в ході завершення робіт з підсумків сільськогосподарського року. У звітах, що представляються наприкінці осіннього періоду (до 1 листопада) і в річному звіті повідомляються зведення про весняну продуктивну площу, валовий збір за підсумками приймання збору і врожайності з 1 гектара весняної продуктивної площі. Там же наводяться дані про площі, зайнятих багаторічними насадженнями по видах, і про валовий збір ягід, винограду, плодів, з виділенням зерняткових, кісточкових, оріхоплодових і субтропічних. Розміри валового збору з присадибних господарств визначаються розрахунковим способом на основі даних про посівні площі і врожайність, зведення про яку одержують з вибіркового бюджетного обстеження приватних господарств.

Усі перераховані показники діяльності сільськогосподарських підприємств мають величезне значення в аналітичній роботі з метою з'ясування динаміки змін врожайності, валового збору кожної культури. При цьому, вирівнюючи динамічні ряди з використанням раніше представленими статистичними методами, виявляють закономірності їхнього розвитку за тривалі періоди часу, а також фактори, що впливають на їхню зміну.

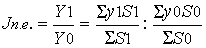

При порівнянні даних про валовий збір і врожайність за два періоди широко використовують індексний метод. Індивідуальний індекс врожайності по одному господарству для кожної окремої культури обчислюється як відношення її врожайності в звітному році (Y 1 ) до її врожайності в базисному році (Y 0 ).

Д

ля виміру ж динаміки врожайності по декількох господарствах з різним рівнем чи врожайності по групі однорідних культур, валовий збір яких можна підсумовувати (наприклад, по групі зернових), необхідно будувати загальні індекси врожайності. Зміна середньої врожайності можна вимірити за допомогою індексу перемінного складу по формулі:

де J n з - індекс врожайності перемінного складу (змінними величинами є врожайність і площа);

y0 , y1 - середня врожайність по групі чи господарств по групі однорідних культур у поточному і базисному періодах відповідно;

S0, S1 - посівні площі в кожнім господарстві (по кожній культурі) у поточному і базисному періоді відповідно.

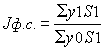

К

рім того, можна використовувати показники середньої врожайності по всіх господарствах у їхньому динаміку, тобто будувати індекс фіксованого складу по формулі

де Jф.с. - індекс врожайності фіксованого складу, інші позначення ті ж, що й у попередній формулі.

Відомо, що середня врожайність може змінюватися як за рахунок зміни врожайності, так і за рахунок зміни структури площ.

1.2 Вартісні показники сільськогосподарської продукції

Оцінка сільськогосподарської продукції в натуральному вираженні має велике значення у визначенні стану роботи тих чи інших економічних структур. Однак обмежуватися цим при оцінці результатів роботи окремих господарств по територіях і формам власності неможливо в зв'язку з розмаїтістю видів продукції, вироблених у кожнім господарстві і неможливо їх підсумовувати в натуральному вираженні.

Узагальнюючими показниками роботи підприємств матеріальних галузей виробництва повною мірою стають порівнянними при вартісній, грошовій їхній оцінці.

Стосовно до сільського господарства основними вартісними показниками є валова, товарна, реалізована, чиста продукція.

Валовая продукция сельского хозяйства обчислюється як сума валових продукцій землеробства і тваринництва. Їхня питома вага у валовій продукції сільського господарства приблизно однаково. Валова продукція землеробства складається з наступних складових: вартості валових зборів усіх сільськогосподарських культур врожаю поточного року, включаючи і такі побічні продукти як солома, вартості продукції вирощування багаторічних насаджень, приросту вартості незавершеного виробництва (озимих посівів, пар, зябу і т.п.).

Валова продукція тваринництва складається з вартості продукції живої ваги (приплоду, приросту і приросту ваги худоби), вартості продуктів (молока, вовни і т.п.) отриманих у результаті використання життєвих функцій продуктивної худоби. У валову продукцію сільського господарства включається вартість усіх продуктів, створених у даному році, включаючи і ті, котрі минулого використані самим господарством у процесі виробництва сільськогосподарських культур даного року.

До таких продуктів відноситься зерно використане для озимих чи посівів на корм худоби, молоко, яйце, мед ужитих у господарстві для підгодівлі тварин і т.п.

У такий спосіб валова продукція сільського господарства підраховується у вартісній формі по методу підрахунку валового обороту в промисловості.

Товарна продукція сільського господарства являє собою величину вартості продукції зробленої в даному році, реалізованої за роздрібними цінами.

У товарну продукцію включаються наступні види зроблених робіт.

- Вартість усіх продуктів, проданих державі в порядку реалізації укладених контрактів.

- Вартість усіх продуктів, реалізованих своїм робітникам та службовцям чи використаних на нестатки суспільного харчування.

- Вартість всіх інших реалізованих продуктів.

Показник товарності окремих сільськогосподарських підприємств розраховуються як частка від розподілу товарної продукції сільського господарства на валову продукцію за той же період у тих самих цінах. При цьому ні в товарну, ні у валову продукцію не включають малотоварні продукти, якими є силос, солома, відходи виробництва і т.п. При цьому з валової продукції виключають вартість вирощування багаторічних насаджень і незавершене виробництво.

Показник товарності визначається не тільки в цілому по сільськогосподарській продукції даного підприємства (колгосп, радгосп, фермерське господарство і т.п.), але і по окремих найважливіших продуктах даного господарства.

Крім товарної продукції в сільськогосподарському виробництві ведеться облік реалізованої продукції, тобто вартості продукції, що була продана за ринковою ціною в поточному періоді часу (місяць, квартал, рік).

Одним з найважливіших вартісних показників, що відбивають стан господарської діяльності сільськогосподарського підприємства є чиста продукція, що характеризує знову створену вартість, тобто той доход, що формує фонд оплати праці і нагромадження даного господарства.

Величину чистої продукції сільського господарства підраховують шляхом вирахування з річної валової продукції у вартісному вираженні суму матеріальних виробничих витрат того ж року.

До матеріальних витрат відноситься вартість насінь і посадкових матеріалів, кормів, підстилки, добрив, хімікатів, медикаментів, палива, пальних і мастильних матеріалів, матеріалів використовуваних для поточного ремонту сільсько-господарських будівель, а також вартість амортизації основних виробничих сільськогосподарських фондів.

Зробити оцінку господарської діяльності сільськогосподарського підприємства за підсумками поточного (звітного) року значно сутужніше, ніж це робиться на промислових підприємствах. Це порозумівається тим, що, по-перше, та сама продукція даного сільськогосподарського підприємства реалізується за різними цінами в залежності від того, де і кому була продана продукція. По-друге, значна частина продукції взагалі не реалізується, а залишається в господарстві для використання на виробничі нестатки усередині даного підприємства (колгосп, радгосп, фермерське господарство). Ці обставини змушують шукати інші форми оцінок роботи в сільському господарстві. У даному випадку в практиці прибігають до розмежування і відповідній оцінці товарної і нетоварної частин виробленої продукції.

Товарна частина оцінюється за фактичними цінами реалізації, а нетоварна частина оцінюється по собівартості.

Валова, товарна і чиста продукція в сільськогосподарському секторі виробництва оцінюється як у поточних цінах даного року, так і в незмінних, порівнянних цінах. Це робиться для одержання економічної інформації на підставі якої можна буде визначити не тільки загальні показники трудівників аграрного сектора, що характеризують діяльність, але і бачити ці показники в розвитку. Крім того, на базі цих показників можна буде визначати безліч інших якісних показників, таких як продуктивність, ефективність праці і т.п.

Періодичний перегляд порівнянних незмінних цін необхідний, тому що з часом міняється номенклатура продукції, умови її виробництва, що викликає застарювання співвідношення цін, встановлених у порівнянних цінах визначеного року.

Порівнянні ціни розраховуються централізовано як єдині для всіх зон країни і всіх категорій господарств. Як порівнянні ціни різних видів сільськогосподарської продукції в періоди істотних економічних змін у країні, у періоди проведення важливих економічних перетворень у тих чи інших галузях виробництва.

ІІ. Практична частина. Коротка організаційно-економічна характеристика ТОВ "Україна"

2.1 Природні умови, земельні ресурси та інфраструктура

Колективне сільськогосподарське підприємство "Україна" - добровільне об'єднання громадян в самостійне підприємство для спільного виробництва сільськогосподарської продукції.

У господарстві було проведене паювання землі. Всі члени господарства, які мали право на участь у паюванні, отримали майновий та земельний пай. Форма власності на підприємстві колективна. Підприємство в своїй діяльності базується на Законі України "Про товариства з обмеженою відповідальністю", діє на основі Статуту підприємства.

ТОВ "Україна" розміщене на північному заході Дніпропетровської області. Адміністративний центр — село Дмитрівка, Верхньодніпровського району. Відстань від господарства до м. Верхньодніпровська 32 км, до м. Дніпропетровська 102 км. Господарство розташоване у степовій зоні помірного клімату. Середньорічні температури січня: мінімальні -9- -7°С максимальні +5- +7°С ; середньорічні температури липня: мінімальні + 15-+ 17°С , максимальні +34- +36°С.

Грунти в господарстві—чорноземи середньогумусні, глибина орного шару - 32 см, кислотність ґрунтів - рН 7.

Дані про земельні ресурси ТОВ "Україна" та їх динаміку наведені у додатках 1 і 2.

Розмір земельних угідь у господарстві в 2004 році порівняно з минулим роком зменшився на 9,7 %. Ця зміна відбулася внаслідок виходу із складу ТОВ "Україна" кількох пайовиків. Також відбулися зміни у їх структурі. Внаслідок цих факторів зменшилася площа сільськогосподарських угідь (в тому числі ріллі та пасовищ) і зросла площа несільськогосподарських (розорано непродуктивні угіддя і збільшилася площа у користуванні громадян).

При аналізі використання землі обчислюють відносні показники (М. В. Степаненко "Статистика"): коефіцієнт використання орних (сільськогосподар-ських) угідь (Ко=0,592 або 59,2%), коефіцієнт використання ріллі (Кр=0,591 або 59,1%). Ці показники свідчать, що земельні угіддя у господарстві використовуються досить повно, сільськогосподарські угіддя та рілля — недостатньо.

Інфраструктура (галузі обслуговування виробництва та соціальної сфери) — важливий фактор розвитку господарства, її розвиток впливає на ефективність виробництва та демографічну ситуацію села. ТОВ "Україна" має розвинену виробничу інфраструктуру. Господарство забезпечене транспортом, зв'язком, складами, є ремонті служби, служба заготівлі та збуту. Однак соціальна інфраструктура відстає у своєму розвитку. Робітники ТОВ "Україна" забезпечені житлом, але в господарстві немає школи та дитячого садка.

2.2 Спеціалізація і галузі виробництва

Спеціалізація сільськогосподарських підприємств — процес суспільного поділу праці, який характеризується розвитком окремих галузей виробництва відповідно до природних та економічних умов господарства. Виробнича спеціалізація визначається по основним товарним галузям і продукції, що забезпечують найбільшу виручку від реалізації.

ТОВ "Україна" - господарство, що спеціалізується на виробництві продукції рослинництва. Основними зерновими культурами є пшениця і жито. У тваринництві основними видами виробленої продукції є молоко, а також у вирощування великої рогатої худоби.

Основним показником, що характеризує спеціалізацію підприємства, є структура товарної продукції (таблиця 2.1).

У 2002 та 2004 рр. найбільша сума виручки надходила від реалізації зернових культур (рівень спеціалізації 53,75% та 57,85% відповідно) та реалізації продукції інших галузей (27,37% та 22,37%). У 2004 р. головними галузями є виробництво продукції рослинництва (кормів), додатковими галузями — виробництво зернових, соняшника та м'яса великої рогатої худоби.

Узагальнюючи показники, що характеризує рівень спеціалізації, є коефіцієнт спеціалізації (Я. М. Баренгельц "Учет й анализ в производственньіх подразделениях).

Він становить у 2002, 2003 та 2004 роках:

(1)

(1)де Кс — коефіцієнт спеціалізації, Yt — питома вага окремих галузей у загальній виручці, %; і — порядковий номер окремих галузей по питомій вазі кожного виду продукції у ранжированному ряду.

Таблиця 2.1 - Структура товарної продукції ТОВ "Україна".

| Види продукції (культури) | 2002 р. | 2003 р. | 2004 р. | |||

| Виручка, тис.грн | % | Виручка, тис.грн | % | Виручка, тис.грн | % | |

| Зернові | 5102 | 49,67 | 7230 | 45,19 | 8656 | 51,64 |

| Соняшник | 759 | 7,39 | 986 | 6,16 | 1041 | 6,21 |

| Кукурудза | 2945 | 28,67 | 3456 | 21,60 | 3544,8 | 21,15 |

| Інша продукція рослин | 180 | 1,75 | 202 | 1,26 | 165,1 | 0,98 |

| Разом по рослинництву | 8986 | 87,49 | 11874 | 74,21 | 13406,9 | 79,98 |

| Яловичина | 690 | 6,72 | 2080 | 13,00 | 1480 | 8,83 |

| Молоко | 220 | 2,14 | 850 | 5,31 | 760 | 4,53 |

| М’ясо свиней | 130 | 1,27 | 590 | 3,69 | 418 | 2,49 |

| Мед | 20 | 0,19 | 280 | 1,75 | 290 | 1,73 |

| Інша продукція тваринництва | 20 | 0,19 | 20 | 0,13 | 260 | 1,55 |

| Всього по тваринництву | 1080 | 10,52 | 3820 | 23,88 | 3208 | 19,14 |

| Продукція інших галузей | 205 | 2,00 | 306 | 1,91 | 148,2 | 0,88 |

| Всього по господарству | 10271 | 100 | 16000 | 100 | 16763,1 | 100 |

Отже, за останні 3 роки в ТОВ "Україна" рівень спеціалізації залишається на середньому рівні. Господарство можна віднести до спеціалізованих. Значну частину в загальному обсязі реалізованої продукції займає такий напрямок, як зернове господарство. Структура товарної продукції за останні рти роки по напрямках рослинництва представлена на рис.2.1.

Рис. 2.1 - Структура товарної продукції рослинництва ТОВ "Україна"

Таким чином, ТОВ "Україна" має достатній асортимент продукції, а також сприятливої природної умови для ведення господарства. Для аналізу ефективності діяльності і рентабельності продукції необхідно вивчити основні техніко-економічні показники за кілька попереднього років і їхньому динаміку. Для того, щоб оцінити яка галузь є найбільш прибуткової необхідно простежити зміну цін на продукцію, витрат і величини прибутку на підприємстві.

Аналіз динаміки необхідний для виявлення кількісних характеристик основної тенденції розвитку підприємства, а використання регресфйно–кореляційної моделі дозволить більш точно визначити наявні резерви збільшення прибутку ТОВ "Україна".

2.3 Матеріально-технічна база виробництва та її розвиток.

Матеріально-технічна база виробництва — це сукупність засобів виробництва підприємства. Основні засоби — її найважливіша частина. Розширення, підтримання належного функціонального стану і раціональне використання основних засобів великою мірою визначає обсяг виробництва, можливості рості і підвищення його ефективності. На даний момент у господарствах різко зменшилося придбання основних засобів, спостерігається старіння техніки, погіршення використання основних засобів. Подібна ситуація спостерігається і в ТОВ "Україна" (таблиця 2.2).

Таблиця 2.2- Наявність, динаміка основних фондів та показники їх використання.

| Показники | Розмір | Відхилення | |||||

| 2002 р. | 2003 р. | 2004р. | у 2003 р. | у 2004р | |||

| % | +, - | % | +, - | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Основні виробничі фонді с/г призначення: залишок на початок року | 17380,1 | 17290,0 | 17251,0 | | | 99,77 | -39,0 |

| Введено в експлуатацію | 0 | 125,0 | 425,1 | | | 20,08 | +299,9 |

| Вибуло протягом року | 140,0 | 164,0 | 257,5 | | | 157,01 | 93,5 |

| Залишок на кінець року | 17290,0 | 17251,0 | 17018,6 | | | 98,65 | -232,4 |

| Середньорічна вартість зносу | 5432,0 | 5546,20 | 5730,35 | | | 103,32 | 184,15 |

| Знос на початок року | 5476,0 | 5388,0 | 5704,4 | | | 105,87 | 316,4 |

| Знос на кінець року | 5388,0 | 5704,40 | 5756,30 | | | 100,90 | 51,90 |

| Середньорічна вартість виробничих фондів с/г призначення | 17350,0 | 17270,5 | 17134,8 | | | 99,20 | -135,7 |

| Основні виробничі фонди не с/г призначення – сер.вартість | 72,7 | 71,77 | 71,21 | | | 99,22 | -0,56 |

| Основні фонди невиробничого призначення – серед.вартість | 163,4 | 162,8 | 161,52 | | | 99,21 | -1,28 |

Продовження таблиці 2.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всього основних фондів, тис.грн. | 17670,98 | 17505,07 | 18367,53 | | | 99,21 | -137,54 |

| Вироблено валової продукції, тис.грн | 536,0 | 649,0 | 187,3 | | | 19,74 | -761,7 |

| Площа с/г угідь, га | 5460,26 | 4771,00 | 4253,00 | | | 89,14 | -518 |

| Середньорічна чисельність працівників, чол. | 285 | 274 | 330 | | | 47,45 | +66 |

| Енергетичні потужності, кВт год | 2547 | 2656 | 1890 | | | 71,16 | -766 |

| Фондозабеспеченість | 3,87 | 3,62 | 4,03 | | | 111,33 | |

| Фондоозброєність | 70,34 | 63,03 | 131,81 | | | 209,12 | |

| Енергозабезпеченість | 0,49 | 0,56 | 0,44 | | | 78,57 | |

| Енергоозброєність | 10,74 | 9,69 | 14,54 | | | 150,05 | |

| Фондовіддача | 0,04 | 0,05 | 0,01 | | | 20 | |

| Фондоємкість | 30 | 20 | 100 | | | 500 | |

| Коефіцієнт динаміки | 0,986 | 0,998 | 0,977 | | | 98,9 | |

| Коефіцієнт оновлення | | 0,07 | 0,002 | | | 20,83 | |

| Коефіцієнт вибуття | 0,01 | 0,01 | 0,02 | | | 166,67 | |

| Коефіцієнт зносу: на початок року | 0,32 | 0,31 | 0,33 | | | 106,45 | |

| на кінець року | 0, 34 | 0,33 | 0,34 | | | 103,03 | |

| Коефіцієнт придатності: на початок року | 0,70 | 0,69 | 0,67 | | | 97,10 | |

| на кінець року | 0,66 | 0,67 | 0,66 | | | 98,5 | |

У структурі основних засобів найбільшу питому вагу (98,66%) мають основні засоби сільськогосподарського призначення. Основні засоби несільськогосподарського призначення займають у структурі основних засобів 0,41%, невиробничі — 0,93%. Фондовіддача в господарстві дуже низька: в 2004 р. на 1 грн. основних виробничих фондів було вироблено 0,01 грн. валової продукції (в 2004 р. — 0,05 грн.) Це пов'язано із значним скороченням виробництва валової продукції (на 80,26%). Відповідно фондоемкість виробництва зросла у 5 разів.

Господарство недостатньо забезпечене основними коштами, а також енергетичними ресурсами. Про це свідчать показники фондозабезпеченості та енергозабезпеченості. Фондоозброєність та енергоозброєність у господарстві висока, це пояснюється недостатньою кількістю працівників. В ТОВ "Україна" вибуття фондів йде більш високими темпами, ніж оновлення. Внаслідок цього відбувається звужене відтворення. Про це свідчать коефіцієнти динаміки, оновлення та вибуття. Придатність основних фондів на кінець звітного року зменшилась в порівнянні з початком року на 3%, в порівнянні з минулим роком — на 10%. Відповідно збільшився їх знос. Це свідчить про інтенсивне старіння основних фондів у господарстві.