1. Предмет экономической теории

| Вид материала | Документы |

- План Общие проблемы экономики. Предмет экономической теории Место экономической теории, 1531.5kb.

- Программа курса «микроэкономика., 98.69kb.

- Частичное повторение установки Предмет экономической теории, 52.86kb.

- Вопросы к кандидатскому экзамену по экономической теории, 36.17kb.

- Тема Предмет и метод основ экономической теории, 501.79kb.

- 1 блок (общие вопросы для всех специализаций), 5758.14kb.

- Планирование товара в системе маркетинга. Ценовая политика фирмы, 51.71kb.

- Специальность «Мировая экономика» Вопросы для подготовки к госэкзаменам, 81.67kb.

- Специальность «Мировая экономика» Вопросы для подготовки к госэкзаменам, 81.61kb.

- Тема №1, 101.98kb.

2. Основные виды издержек фирмы: постоянные, переменные, валовые, средние, предельные. Издержки фирмы в краткосрочном и долгосрочном периодах.

Основные виды издержек фирмы в краткосрочном периоде.

Издержки подразделяются на постоянные и переменные.

П

остоянные издержки (FC) – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. (плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала)

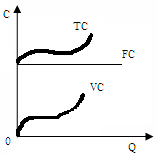

остоянные издержки (FC) – это расходы, которые остаются неизменными, каково бы ни было количество производимой продукции. (плата за аренду помещения, затраты на оборудование, оплата управленческого и административного персонала)Переменные издержки (VC) связаны с затратами на покупку сырья и рабочей силы. Динамика VC неравномерна: начиная с нуля, по мере роста производства они первоначально растут очень быстро; затем, по мере дальнейшего увеличения объема производства, начинает сказываться фактор экономии на массовом производстве, и рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, когда вступает в действие закон убывающей производительности, переменные издержки снова начинают обгонять рост производства.

В краткосрочном периоде постоянные издержки остаются неизменными, и фирма может изменить объем выпускаемой продукции только с помощью изменения величины переменных издержек. В долгосрочном периоде все издержки становятся переменными, то есть это достаточно длительный временной интервал для того, чтобы фирма могла изменить свои производственные возможности.

Валовые (общие) издержки (ТС) представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства.

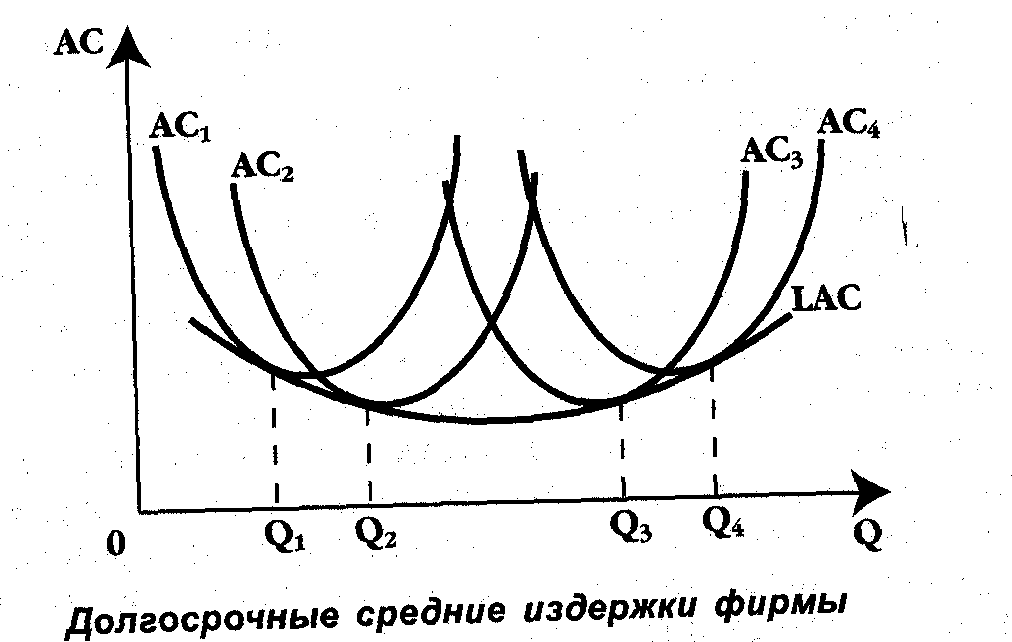

Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства средние издержки. АС = ТС / Q. предприниматель стремится их минимизировать. К

ривая средних издержек обычно имеет U-образную форму. Сначала средние издержки весьма высокие. (большие постоянные издержки распределяются на незначительный объем продукции). По мере роста производства постоянные издержки приходится на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

ривая средних издержек обычно имеет U-образную форму. Сначала средние издержки весьма высокие. (большие постоянные издержки распределяются на незначительный объем продукции). По мере роста производства постоянные издержки приходится на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.AC непосредственно зависит от кривых средних постоянных издержек (AFC) и средних переменных издержек (AVC). FC остаются неизменными на протяжении краткосрочного периода, поэтому по мере увеличения количества произведенной продукции величина AFC убывает. AVC сначала ниже, чем AFC, но затем начинают возрастать, приближаясь к средним валовым издержкам. Поскольку ТС= FC+VC, то разделив обе части этого уравнения на Q, получаем: АС =AFC + AVC. Кривую АС можно получить, если суммировать кривые AFC и AVC.

П

редельные издержки(MC) т.е. дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. Предельные издержки получаются как разность между издержками производства n единиц и издержками производства n-1 единиц; МС=ТСn- TC n-1.

редельные издержки(MC) т.е. дополнительные издержки, связанные с производством дополнительной единицы продукта наиболее дешевым способом. Предельные издержки получаются как разность между издержками производства n единиц и издержками производства n-1 единиц; МС=ТСn- TC n-1.При возрастающей отдаче от масштаба производства пропорциональное увеличение всех затрат приводит к снижению средних издержек (переход от кривой АС1 к АС2). При убывающей отдаче от масштаба, когда объемы производства слишком велики, пропорциональное увеличение всех затрат приводит к повышению средних издержек (переход от кривой АС3 к АС4). U-образная линия LAC, огибающая все возможные краткосрочные кривые средних издержек, представляет собой долгосрочную кривую средних издержек: ее нисходящий участок соответствует возрастающей отдаче от масштаба, а восходящий участок – убывающий отдаче от масштаба. При изменении своего размера фирма каждый раз «переходит» на новую краткосрочную кривую АС и в то же время движется вдоль долгосрочной кривой LAC.

Билет 20.

1. Уровень дохода на капитал. Номинальная и реальная ставка процента. Понятие дисконтирования и принятие инвестиционных решений.

Ставка (норма) процента – отношение дохода, полученного от предоставления в ссуду капитала, к величине ссужаемого капитала, выраженное в процентах. величина ссуды составляет $1000, тогда норма процента составит $100 / $1000 × 100 % = 10%. Равновесная ставка процента, например 10% означает, что на этом уровне совпадают норма дохода от инвестиций, равная 10%, и норма временного предпочтения, равная 10%.

Номинальная ставка процента – это текущая рыночная ставка, не учитывающая уровень инфляции.

Реальная ставка процента – это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Например, номинальная годовая ставка процента составляет 9%, ожидаемый темп инфляции 5% в год, реальная ставка процента составит (9–5)= 4%.

Эффект Фишера – номинальная ставка процента изменяется так, чтобы реальная ставка оставалась неизменной: i = r + πe, где i – номинальная ставка процента, r – реальная ставка процента, πe - ожидаемый темп инфляции (в процентах). пример: вы намерены предоставить ссуду на год в условиях инфляционной экономики. Если темп прироста уровня цен составляет, например, 10% в год, то, установив номинальную ставку процента 10% годовых по ссуде в $1000, вы через год получите $1100.

Причины различий в ставках процента: 1) Чем выше риск при предоставлении ссуды, тем выше должна быть ставка процента.

Безрисковые активы – это активы, обеспечивающие денежные поступления в заранее обусловленном размере. Например, в США – это казначейские векселя. Рисковые активы – это активы, денежные поступления от которых весьма неопределенны и часто зависят от случая. Типичный пример – афера с обязательствами пресловутой фирмы «МММ».

2) срок, на который выдаются ссуды. Краткосрочные ссуды предоставляются под более низкий процент, нежели долгосрочные.

Важным фактором различий в ставках процента является и степень монополизации рынка заемных средств. Чем выше степень монополизации на рынке ссудных капиталов, тем будет выше ставка процента.

Дисконтирование (слово «дисконт» означает скидка) – это специальный прием для соизмерения текущей (сегодняшней) и будущей ценности денежных сумм.

при осуществлении инвестиционных проектов (покупке оборудования, строительстве нового завода и т.п.) необходимо сопоставить величину сегодняшних затрат и будущих доходов. деньги в освоение проекта вы должны вложить сегодня, а доходы получить в будущем. Пример: что означает получить $100. Через 1 год. если бы вы сегодня положили $91 в банк на срочный депозит. За год там на эту сумму «набежали» бы проценты и тогда через год вы получили бы $100. иначе выражаясь, сегодняшняя стоимость полученных через год $100 равна $91. Таким образом, мы узнаем сегодняшнюю ценность (PV) будущей суммы денег.

Можно заметить, что дисконтирование – это процедура, обратная начислению сложных процентов, т.е. расчету будущей ценности (FV) сегодняшней суммы денег.

Итак, формула для расчета будущей ценности сегодняшней суммы денег: FV=∑nt=1PV/( 1 + r)t, где t – количество лет, r – ставка процента.

Формула для расчета сегодняшней ценности будущей суммы денег: PV =∑nt=1FV/(1+r)t

Для иллюстрации процесса дисконтирования приведем условный пример. Допустим, что вложить сегодня $5 млн. в основной капитал, то можно построить завод по производству хозяйственной посуды и в течение будущих 10 лет получать ежегодно $600 тыс. Просчитаем два варианта. Ставка процента по безрисковым активам, в первом случае равна 2%, Во втором варианте - 4%.

Через десять лет при первом варианте мы получим 6 млн.

необходимо сравнить: С и PV, т.е. $5 млн., которые нужно: С и PV, т.е. $5млн., которые нужно вложить сегодня, и дисконтированную величину, т.е. $5,34 млн. Поскольку С

Важным показателем при оценке инвестиционных проектов является чистая дисконтированная ценности (NPV). - разница между дисконтированной суммой ожидаемых доходов и и издержками на инвестиции, т.е. NPV = PV – C. В нашем примере чистая дисконтированная ценность при ставке 2% составит: 5,34 млн. – 5млн.= $0,34 млн. Использование критерия чистой дисконтированной ценности означает, что инвестирование имеет смысл только тогда, когда NPV 0.

В связи с показателем NPV, рассмотрим еще один важный показатель, называемый внутренней нормой дохода (IRR). - такая ставка дисконтирования, при которой чистая дисконтированная ценность равна нулю. Другими словами, необходимо решить уравнение относительно r: C=∑nt=1FV/( 1+r)t.

Внутренняя норма дохода - это тот максимальный уровень ставки процента, на который может согласиться инвестор для привлечения инвестиционных средств на рынке ссудного капитала.

2. Типы рыночных структур. Понятие несовершенной конкуренции.

Билет 21.

1. Максимизация прибыли в условиях чистой монополии.

Максимизация прибыли чистой монополии определяется двумя методами.

Методом сравнения валового дохода (ТR) и валовых издержек (ТС);

- Методом сравнения предельного дохода (МR) и предельных издержек (МС).

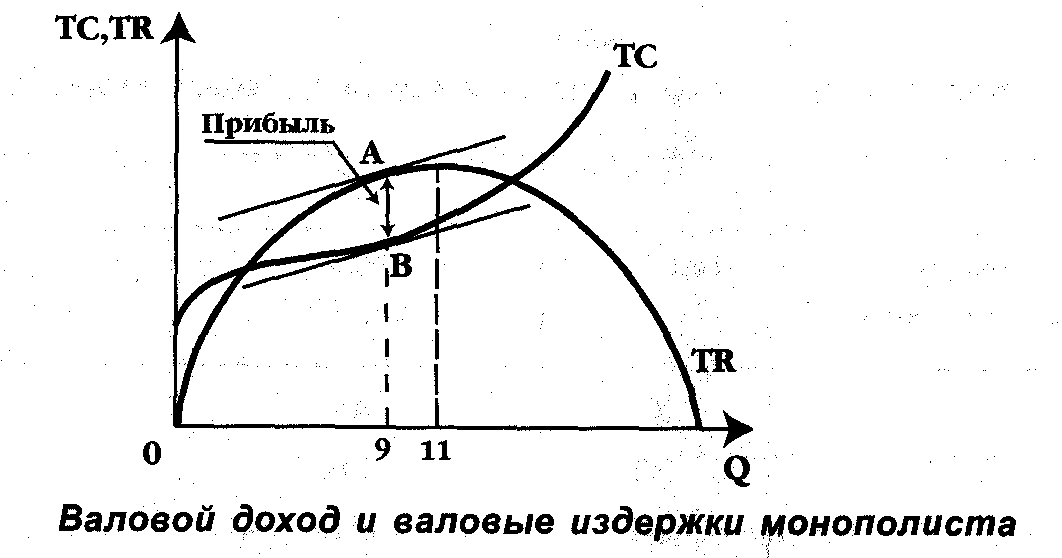

Валовый доход представляет собой произведение Р и Q т.е. цену единицы товара, умноженную на количество единиц продаваемой продукции (РQ). Помня о том, что для продажи каждой дополнительной единицы продукции монополист должен понижать ее цену, представим в виде таблицы динамику цены, валового дохода и предельного дохода.

Значения колонки 3 получается умножением соответствующих значений колонки 1 на значение колонки 2. Колонку 4 получаем из колонки 3, вычитая из каждого следующего значения валового дохода величину, предшествующую ей. Например, 78-41=37; 111-78=33; 140-111=29 и т.д.

Колонка 3 показывает, что валовый доход растет, несмотря на понижение цены, вплоть до продажи 11 единиц товара и достигает при этом максимума, т.е. 321 долл. Монополист снижает цену, но зато расширяет объем продаж. Но, начиная с 12-й единицы продукта, при снижении цены до 19 долл. и далее, валовый доход начинает уменьшаться. Теперь проигрыш от снижения цен уже не компенсируется выигрышем отрасширения продаж: валовый доход последовательно сокращается. Графически динамика валового дохода отражена на рис.

Кривая валового дохода фирмы при несовершенной конкуренции имеет «холмообразный» вид.

На этом же графике изображена и кривая валовых издержек (ТС). Максимум общей прибыли будет при таком объеме выпуска, когда разница между TR и ТС максимальна. Максимальное расстояние между ТR и ТС будет соответствовать расстоянию между точками А и В, т.е. когда произведено 9 ед. продукции. Не нужно смешивать максимум валового дохода и максимум общей прибыли: при выпуске 11 ед. достигается наибольший объем TR, но максимум прибыли будет достигнут при 9 ед. продукции.

Альтернативный способ определения максимума прибыли требует сопоставления предельного дохода ( MR) и предельных издержек (МС).

Предельный доход – это дополнительный доход от продажи дополнительной единицы товара. Он определяется как разница между TR TR т.е. МR = TR - TR .

Если фирма – совершенный конкурент, или «ценополучатель», то она будет продавать каждую дополнительную единицу товара по одной и той же неизменной цене. Например, 1 ед. продается по цене 41 долл., 2 ед. по той же цене принесут валовый доход 82 долл. (41х2). Предельный доход (MR) при продаже 2 единиц составит 82долл. – 42 долл.= 41 долл. При продаже 3-х единиц по цене 41 долл. валовый доход составит 123 долл. (41 х 3), следовательно, МR составит 41 долл., так как 123 долл. – 82 долл. = 41 долл. Таким образом можно сделать вывод: что в условиях совершенной конкуренции предельный доход равен цене товара, т.е. МR=P.

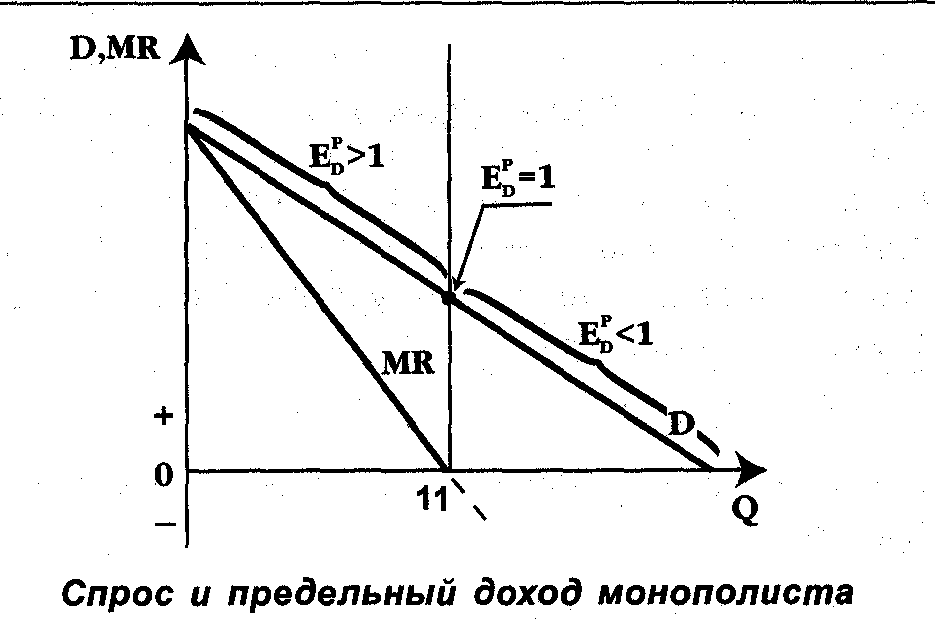

Каков же будет предельный доход МR при несовершенной конкуренции?

Изобразим графически динамику предельного дохода и спроса в условиях несовершенной конкуренции ( на оси ординат – предельный доход и цена, на оси абсцисс – количество продукции).

Из графика видно, что МR снижается быстрее, чем спрос D. В условиях несовершенной конкуренции предельный доход меньше цены. (МR

Взаимосвязь рис.7.3 и 7.4. заключается в следующем: после того, как валовый доход достигает своего максимума, предельный доход становится отрицательной величиной. Эта закономерность поможет нам понять, на каком участке кривой спроса монополист устанавливает цену, максимизирующую прибыль. Обратите внимание на то, что в случае линейной кривой спроса D график МR пересекает ось абсцисс ровно посередине расстояния между нулем и величиной спроса при нулевой цене.

Средние издержки (АС) имеют вначале, когда количество единиц продукции увеличивается, тенденцию к уменьшению. Однако впоследствии, когда достигается и превосходится некоторый объем производства, средние издержки начинают расти. Динамика средних издержек имеет вид U-образной кривой. Изобразим на абстрактном цифровом примере динамику средних, общих(валовых) и предельных издержек фирмы-несовершенного конкурента.

ТС=Q х АС (валовые издержки равны произведению количества товара и средних издержек;

МС= ТС - ТС (предельные издержки равны разности между валовыми издержками п –единиц товара и валовыми издержками п-1 единиц товара;

ТR= Q х P (валовый доход равен произведению количества товара на его цену;

МR= ТR - TR (предельный доход равен разности между валовым доходом от продажи п-единиц и валовым доходом от продажи п-1 единиц товара.

Колонки 2,3, 4 таблицы характеризуют условия производства фирмы-монополиста, а колонки 5,6,7 – условия продажи.

Еще раз вернемся к понятию совершенной конкуренции и равновесию фирмы в этих условиях. Равновесие наступает тогда, когда МС=Р, а цена в условиях совершенно конкуренции совпадает с предельным доходом, следовательно, можно записать: МС = МR=P. Достижение фирмой полного равновесия требует выполнение двух условий:

Предельный доход должен равняться предельным издержкам;

- Цена должна равняться средним издержкам. А это значит:

МС=MR= Р= АС

Поведение на рынке фирмы-монополиста будет точно так же определяться динамикой предельного дохода (MR) и предельных издержек (МС). Потому, что каждая дополнительная единица продукции добавляет некую величину к валовому доходу и одновременно – к валовым издержкам. Эти некие величины – предельный доход и предельные издержки. Пока разность между MR и МС положительна, фирма расширяет свое производство. Можно провести такую аналогию: как разность потенциалов обеспечивает достижение электрического тока, так и положительная разность MR и МС обеспечивает расширение фирмой объема производства. Когда же MR = MC, наступает «покой», равновесие фирмы. Но какая при этом установится цена в условиях несовершенной конкуренции и каковы будут средние издержки (АС). Будет ли соблюдаться формула МС=МR=Р=АС ?

Монополист, конечно, стремится установить высокие цены на единицу продукции. Однако, если он установит цену 41 долл., то продаст лишь единицу товара, и его валовый доход составит лишь 41 долл., а прибыль (41-24)=17 долл. Прибыль – это разница между валовым доходом и валовыми издержками. Предположим, что монополист постепенно снижает цену и устанавливает ее на уровне в 35 долл. Тогда он может сбыть, например, 4 единицы товара, но это тоже незначительный объем продаж. При этом его валовых доход будет равен 140 долл. (35 х 4), а прибыль (140-72)=68 долл. Следуя кривой спроса монополист, снижая цену, может увеличить объем продаж. Например, при цене 33 долл. он продаст уже 5 единиц. И хотя при этом будет уменьшаться прибыль на единицу товара, общая величина прибыли будет возрастать. До какого же предела монополист будет понижать цену, стремясь увеличить свою прибыль. Очевидно до того момента, когда предельный доход (МR) будет равен предельным издержкам (МС), в данном случае при продаже 9 единиц товара.

Именно в этом случае объем прибыли будет максимальным, т.е.(225-117)=108 долл. Если продавец понизит цену далее, например, до 23 долл., то результат будет таков: продав 10 единиц товара, монополист получил бы предельный доход (5 дол.). Продажа 10 единиц товара по цене 23 дол., привела бы к уменьшению прибыли монополиста (230-127,5)= 102,5.

Максимальный размер прибыли мы определяем не на глазок, прикидывая при каком объеме продаж, разница между валовым доходом и валовыми издержками максимальна. Предельный доход и предельные издержки определяют наклон кривых валового дохода и валовых издержек в любой их точке. Проведем касательные к точкам А и В. Их одинаковый наклон означает, что MR = МС. Именно в этом случае прибыль монополии будет максимальна. В условиях несовершенной конкуренции (монополии) равновесие фирмы (т.е.равенство предельных издержек и предельного дохода МR=МС достигается при таком объеме, когда средние издержки не достигают своего минимума. Цена при этом выше средних издержек. При несовершенной конкуренции

МС=MR < AC < P

Монополист, стремящийся максимизировать прибыль, всегда действует на эластичном участке кривой спроса, поскольку только при коэффициенте эластичности, больше единицы (Е > 1), предельный доход положителен.

Итак, максимум прибыли можно определить, сравнивая TR и ТС при различных объемах выпуска продукции; тот же результат получиться, если сравнить МR и МС. Максимум различия между ТR и ТС (максимум прибыли) будет наблюдаться при равенстве МR и МС. Оба метода определения прибыли равноценны и дают одинаковый результат.

- Спрос и предложение на рынке заемных средств. Равновесие на рынке заемных средств.

Спрос на рынке заемных средств определяется потребностью бизнеса в приобретении физического капитала для осуществления инвестиционных проектов.

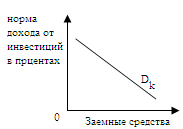

Теперь по оси абсцисс мы откладываем величину заемных средств, а на оси ординат – доход от сделанных инвестиций. Кривая спроса D (спрос на заемные средства) будет иметь отрицательный наклон. И объясняется это убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала.

Теперь по оси абсцисс мы откладываем величину заемных средств, а на оси ординат – доход от сделанных инвестиций. Кривая спроса D (спрос на заемные средства) будет иметь отрицательный наклон. И объясняется это убывающей предельной производительностью инвестиций по мере того, как увеличивается количество привлекаемого ссудного капитала.Норма дохода от инвестиций рассчитывается как отношение дохода от инвестиций к объему инвестированных средств, выраженное в процентах. Если инвестирование $100 приносит доход $10, то норма дохода от инвестиций составит: $10/$100×100% = 10%.

К

ривая предложения заемных средств будет иметь положительный наклон.

ривая предложения заемных средств будет иметь положительный наклон.Эта кривая отражает не что иное, как предложение сбережений домашних хозяйств. И здесь так же, как и в случае с рынком услуг капитала, причиной являются растущие предельные издержки упущенных возможностей.

При исследовании рынка ссудного капитала и категории процента очень важно еще раз подчеркнуть роль фактора времени. Так, кривая S свидетельствует о том, что домашнее хозяйство отказывается от текущего потребления своих сбережений, предлагая их в ссуду. Здесь мы сталкиваемся с межвременным выбором – выбором экономического субъекта во времени. Речь идет о выборе между текущим и будущим потреблением денежного дохода домашнего хозяйства.

Домашнее хозяйство рассчитывает на поток доходов в будущем. Процент и является платой за то, что владелец заемных средств, представляет другим субъектам, возможность сегодняшнего, текущего использования капитала.

Экономическая теория использует допущение о том, что сегодняшние блага люди оценивают выше будущих благ. Речь идет об особенности экономического поведения субъектов рыночного хозяйства, получившей название временного предпочтения. Временное предпочтение – это склонность индивидов при прочих равных условиях оценивать текущее потребление или доход выше, чем потребление или доход в будущем.

Предполагается, что предпочтение благ настоящих благам будущим представляет собой фундаментальную черту человеческого поведения в любых хозяйственных системах, а не только рыночной. Это хорошо видно из поговорки: «Лучше синица в руке, чем журавль в небе».

Для того чтобы побудить владельца денежного капитала отказаться от сегодняшнего распоряжения ресурсами, необходимо вознаградить его за такой отказ. Процент – есть цена отказа от сегодняшнего (текущего) потребления благ.

Временное предпочтение можно выразить и в относительных величинах. Тем самым мы определим норму временного предпочтения.

Если вернуться к примеру с Робинзоном, то мы должны сопоставить чистый доход (чистую производительность капитала) т.е.180 куропаток, и жертвы Робинзона в виде отказа от текущего потребления, т.е.120 куропаток: 180:120 х 100% = 150%.

Сопоставляя будущий доход и сегодняшнее воздержание от текущего потребления в денежных единицах, представим норму временного предпочтения следующим образом. Так, если индивид отказывается от $1, потребления сегодня, ради получения $1,1. завтра, то норма временного предпочтения составит: $1,1 – $1 / $1 × 100% = 10%. Другими словами мы делим ожидаемый в будущем доход на ту сумму денег, от расходования которой в настоящее время отказывается индивид.

Временное предпочтение может быть положительным, нулевым и отрицательным.

Индивид имеет положительную норму временного предпочтения, если ему в будущем требуется более $1 для компенсации отказа от возможности потратить $1. в текущем периоде (положительная норма временного предпочтения, равная 10%).

Индивид имеет отрицательную норму временного предпочтения, когда он отказывается от траты $1. в текущем периоде, даже если в будущем он получит менее $1. Например, $0,9 – $1 / $1 × 100% = - 10% (Пример, когда фермер, располагающий запасами овощей и фруктов, подверженных риску, порчи, имеет, скорее всего, отрицательную норму временного предпочтения накануне сбора нового богатого урожая: он ценит выше блага будущие, нежели настоящие).

И, наконец, индивид имеет нулевую норму временного предпочтения, когда он отказывается от возможности потратить $1 в текущем периоде, ради получения $1 в будущем. Например, $1 – $1 / $1 = $0 / $1 × 100% = 0%. Таким людям безразлично потреблять – потреблять ли в настоящем или будущем периоде.

Итак, очевидно, что побудить домашнее хозяйство отказаться от все большей суммы сегодняшнего потребления своих сбережений можно, только повышая вознаграждение, или цену этого отказа.

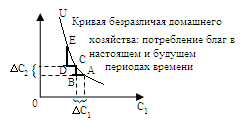

Итак, очевидно, что побудить домашнее хозяйство отказаться от все большей суммы сегодняшнего потребления своих сбережений можно, только повышая вознаграждение, или цену этого отказа.Анализ межвременного выбора можно провести с помощью графика, отражающего кривую безразличия домашнего хозяйства, распределяющего свое потребление денежных средств между настоящим и будущим временем.)

Использование предельных величин позволяет нам говорить о предельной норме временного предпочтения, MRTP. MRTP – это отношение дополнительного потребления в будущем (доп. дохода) к дополнительной денежной единице текущего потребления, от которой субъект отказывается. Если сегодняшнее потребление обозначить буквой С, а будущее С, то MRTP можно представить как дельта С/∆С.

На кривой безразличия U каждая точка показывает возможные сочетания между сегодняшним, текущем потреблением (С) и будущим потреблением (С).

Кривые безразличия с крутым наклоном будут у субъектов с высоким значением положительного временного предпочтения. Эти люди сильнее, чем другие, предпочитают блага настоящие благам будущим.