Организационно-экономическое обоснование эффективности использования оборотных средств в сельскохозяйственных организациях (на материалах Тамбовской области)

| Вид материала | Автореферат |

- Нормирование и планирование оборотных средств как фактор оптимизации оборачиваемости, 42.73kb.

- Исследование взаимосвязи внешнеторговых цен и налогов во внешнеторговых операциях организации, 43.86kb.

- Экономическое обоснование повышения эффективности использования земельных участков, 393.12kb.

- Планирование прибыли Виды коммерческих банков, их функции Определение потребности, 25.64kb.

- Задачи работы: выработать навыки по расчету показателей оборачиваемости оборотных средств, 225.99kb.

- Организационно экономическое обоснование развития рынка продукции птицеводства (на, 414.96kb.

- Экономическое обоснование эффективности сельскохозяйственной мелиорации в степной зоне, 299.97kb.

- Берлин Юлия Ильинична, старший преподаватель кафедры статистики Архангельского филиала, 137.06kb.

- 2 Анализ денежных средств 27 глава, 38.12kb.

- План капитальных вложений, основные показатели плана. Показатели эффективности капитальных, 19.12kb.

ТАРАБРИН ДАНИЛ ВЯЧЕСЛАВОВИЧ

«ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ

ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ

(на материалах Тамбовской области)»

08.00.05 – экономика и управление народным хозяйством

(экономика, организация и управление предприятиями,

организациями, комплексами – АПК и сельское хозяйство)

экономические науки

ДМ 220.041.02

Мичуринский государственный аграрный университет

393760, Тамбовская область, г. Мичуринск, ул. Интернациональная, 101

тел. 5-31-37

Дата защиты диссертации – 25 декабря 2009 года

На правах рукописи

ТАРАБРИН Данил Вячеславович

ОРГАНИЗАЦИОННО–ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ

В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЯХ

(на материалах Тамбовской области)

Специальность 08.00.05 – Экономика и управление народным хозяйством

(экономика, организация и управление предприятиями,

отраслями, комплексами – АПК и сельское хозяйство)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени

кандидата экономических наук

Мичуринск–наукоград РФ, 2009

Диссертационная работа выполнена на кафедре организации и управления производством ФГОУ ВПО «Мичуринский государственный аграрный университет».

| Научный руководитель: | доктор экономических наук, профессор, Шаляпина Ираида Павловна |

| Официальные оппоненты: | доктор экономических наук, профессор, Текучев Владимир Васильевич кандидат экономических наук, доцент, Климентова Эльвира Анатольевна |

| Ведущая организация: | ФГОУ ВПО “Пензенская государственная сельскохозяйственная академия” |

Защита диссертации состоится «25» декабря 2009 года в 10 часов на заседании объединенного диссертационного совета ДМ 220.041.02 в Мичуринском государственном аграрном университете по адресу: 393760, Тамбовская область, г. Мичуринск, ул. Интернациональная, д. 101, диссертационный зал.

С диссертацией можно ознакомиться в библиотеке Мичуринского государственного аграрного университета, а с авторефератом – дополнительно на официальном сайте университета: ru.

Автореферат разослан 23 ноября 2009 г.

Ученый секретарь

объединенного диссертационного совета,

кандидат экономических наук, доцент О.В. Соколов

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. В условиях рыночных отношений оборотные средства приобретают особо важное значение, так как они являются важным критерием в определении прибыли предприятия. Ритмичность, слаженность и высокая результативность работы любого сельскохозяйственного предприятия во многом определяются его обеспеченностью качественными оборотными средствами. А поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия.

В настоящее время в сельском хозяйстве Тамбовской области существует ряд нерешенных организационно-экономических проблем рационального использования оборотных средств, от решения которых во многом будет зависеть эффективность производственной деятельности сельхозпредприятий.

Сложившаяся к настоящему времени практика использования оборотных средств в российских сельскохозяйственных предприятиях требует значительного совершенствования, отказа от устаревших форм и методов их организации и управления, сдерживающих рост рентабельности производства.

Таким образом, организационно-экономическое обоснование эффективности использования оборотных средств в сельскохозяйственных предприятиях является одной из важнейших задач на пути повышения эффективности сельскохозяйственного производства в целом.

Актуальность, недостаточная разработанность проблемы формирования и использования оборотных средств в сельском хозяйстве выдвигают на этом пути новые задачи и необходимость дальнейшего совершенствования эффективности использования оборотных средств.

Состояние изученности проблемы. Вопросы теории и практики повышения эффективности использования оборотных средств исследованы в трудах отечественных и зарубежных экономистов: Г.Ф.Белоусенко, И.Я.Демьяненко, О.В.Ефимовой, Л.Н.Кассирова, В.В.Ковалева, Л.И.Колычева, Е.С.Стояновой, А.Д.Шеремета, В.М.Кушнира, Л.А.Бернстайна, A.M.Бирмана, С.Б.Вальтера, К.К.Вальтуха, Д.К.Ван Хорна, Н.С.Лисициан, М.А.Пизенгольца, В.Д.Коротне-ва, Г.Н.Кочетовой, В.В.Текучева и других.

В то же время, на наш взгляд, проблемы эффективного использования оборотных средств в сельском хозяйстве в условиях ограниченности источников их формирования недостаточно изучены и требуют дополнительных исследований.

Цель и задачи исследования. Целью научного исследования является организационно-экономическое обоснование приоритетных направлений повышения экономической эффективности использования оборотных средств в сельском хозяйстве.

Достижение поставленной цели предполагает решение следующих задач:

- уточнить экономическую сущность оборотных средств и рассмотреть особенности их кругооборота в сельском хозяйстве;

- выявить организационно-экономические проблемы рационального использования оборотных средств в сельскохозяйственных организациях;

- провести анализ состава, структуры и источников формирования оборотных средств сельскохозяйственных организаций и оценить уровень обеспеченности ими;

- проанализировать эффективность использования оборотных средств и систематизировать факторы, влияющие на ее формирование;

- разработать эффективную политику управления оборотными средствами сельскохозяйственных организаций;

- обосновать приоритетные направления по повышению эффективности использования оборотных средств сельскохозяйственных организаций и предложить схему их пополнения.

Предметом исследования являются организационно-экономические отношения, возникающие в процессе формирования и использования оборотных средств в сельском хозяйстве.

Объектом исследования выступают сельскохозяйственные организации Тамбовской области различных форм собственности и хозяйствования. Монографические исследования проводились на сельскохозяйственном предприятии Мичуринского района Тамбовской области ФГУП учхоз-племзаводе “Комсомолец”.

Теоретической и методологической основой исследования послужили труды классиков экономической науки, современных отечественных и зарубежных ученых, внесших значительный вклад в развитие теории и практики формирования и использования оборотных средств.

В основе научных исследований лежит диалектический метод познания. При решении поставленных задач использовались следующие методы: экономико-математический, экспертных оценок, экономико-статистический, монографический, расчетно-конструктивный, исторический, абстрактно-логический, графический и другие методы сбора и обработки информации.

Информационно-статистической базой исследования являются справочные материалы Министерства сельского хозяйства РФ, Министерства финансов РФ, статистические сборники, изданные органами государственной статистики России и Тамбовской области, информационные материалы Управления сельского хозяйства Тамбовской области, бухгалтерские отчеты и первичные документы сельскохозяйственных предприятий области, справочная литература, данные научных учреждений, научные публикации по материалам конференций и научно-практических семинаров и другая информация.

Диссертационная работа выполнена в соответствии с пунктом 15.52 «Конечные результаты функционирования агропромышленного комплекса, содержание, методы измерения и пути роста» паспорта специальности 08.00.05 «Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами – АПК и сельское хозяйство)».

Научная новизна исследования заключается в обосновании научно-теоретических положений и рекомендаций по эффективному использованию оборотных средств в сельскохозяйственных организациях с целью повышения экономической эффективности сельскохозяйственного производства. К основным положениям диссертационного исследования, которые характеризуют научную новизну и выносятся на защиту, относятся следующие:

- уточнено понятие оборотных средств сельскохозяйственных организаций как экономической категории, представляющих собой стоимость в денежной форме, которая в отличие от существующих определений включает не только денежные средства, но и прибавочную стоимость, авансированную в оборотные производственные фонды и фонды обращения для обеспечения непрерывного и устойчивого их кругооборота, необходимую для функционирования сельскохозяйственных организаций и осуществления ими производственной или иной деятельности;

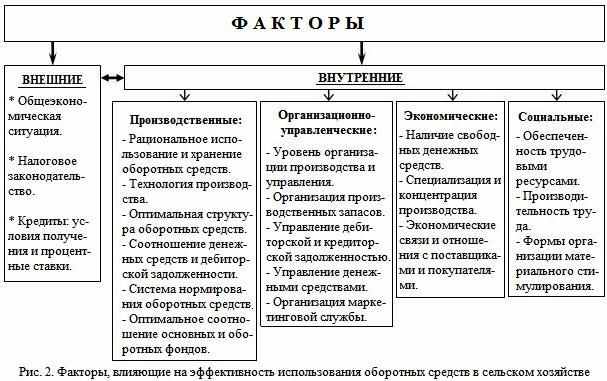

- систематизированы внешние и внутренние факторы, влияющие на эффективность использования оборотных средств, с выделением в составе последних взаимосвязанных производственных (технология производства, рациональное использование и хранение оборотных средств и др.); экономических (наличие свободных денежных средств, экономические связи и отношения с поставщиками и покупателями и др.); организационно-управленческих (уровень организации производства и управления, организация производственных запасов, управление дебиторской и кредиторской задолженностью и др.) и социальных (обеспеченность трудовыми ресурсами, производительность труда, формы организации материального стимулирования) факторов;

- определен методический подход к совершенствованию системы управления производственными запасами сельскохозяйственных предприятий, опирающийся на сочетание вариантов периодичности заказа запасов и его размера, в целях повышения эффективности использования на основе применения EOQ-модели определения оптимального объема заказа, совместного использования ABC-метода и XYZ-анализа классификации запасов по характеру их потребления и значимости для производства;

- предложена схема пополнения оборотных средств сельскохозяйственных организаций, упрощающая получение доступа к заемным средствам под залог земельных участков и позволяющая государству в лице сельскохозяйственного гарантийного агентства, выступающего гарантом возврата кредита, контролировать рынок земельных ресурсов;

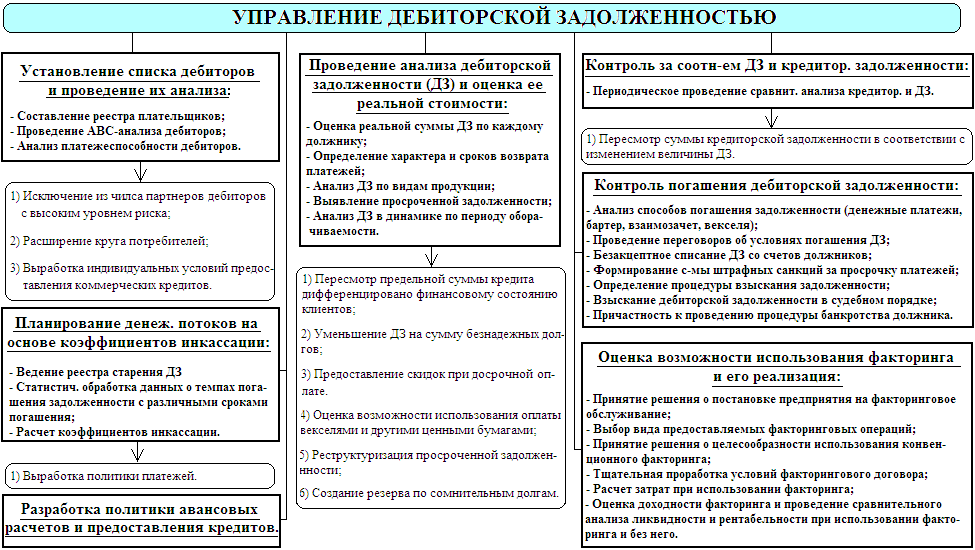

- разработан алгоритм управления дебиторской задолженностью сельскохозяйственных предприятий, включающий: проведение анализа дебиторов и дебиторской задолженности, осуществление оценки ее реальной стоимости, контроль за соотношением дебиторской и кредиторской задолженности, планирование денежных потоков на основе коэффициентов инкассации, разработку политики авансовых расчетов и предоставления кредитов, применение факторинга и контроль погашения дебиторской задолженности, использование которого в практике ведения сельского хозяйства позволит повысить доходность дебиторской задолженности, сократить время ее инкассации и, тем самым, повысить эффективность использования фондов обращения;

- обоснованы приоритетные направления повышения эффективности использования оборотных средств сельхозтоваропроизводителей на основе совершенствования системы управления производственными запасами, использования сельскохозяйственными организациями факторинга при управлении дебиторской задолженностью и применения ресурсосберегающих технологий в реализации системы нулевой обработки почвы, которые, в конечном итоге, приводят к ускорению оборачиваемости оборотных средств, снижению материалоемкости производимой продукции и росту рентабельности производства.

Теоретическая и практическая значимость работы состоит в том, что применение в практике ведения сельского хозяйства разработанных научно-обоснованных предложений гарантированно обеспечит существенное повышение эффективности использования оборотных средств и устойчивый рост сельскохозяйственного производства. Методические подходы и практические рекомендации могут быть использованы товаропроизводителями при решении задач совершенствования политики управлении оборотными средствами и повышения их эффективности, а также использованы в учебном процессе высших учебных заведений.

Апробация результатов исследования. Основные результаты работы были доложены и получили одобрение на Международной научно-практической конференции «Инновации молодых ученых и специалистов – национальному проекту “Развитие АПК”» (Рязанская ГСХА им. П.А. Костычева, 14-15 декабря 2006 г.); Международной научно-практической конференции «Сельское хозяйство в современной экономике: новая роль, факторы роста, риски» (ВИАПИ им. А.А. Никонова и РГАУ–МСХА им. К.А. Тимирязева, XIV Никоновские чтения, 27-28 октября 2009 г.; Всероссийских научно-практических конференциях “Развитие экономического анализа и его роль в условиях трансформирующейся рыночной экономики” (Рязанский ГАТУ им. П.А. Костычева, 28-29 февраля 2008 г.); “Инновации молодых ученых агропромышленному комплексу” (Пензенская ГСХА, 2007 г.), “Аграрная наука – сельскому хозяйству” (Курская ГСХА им. И.И. Иванова, 27-28 января 2009 г.), “Социально-экономические особенности развития дотационных регионов” (ТГУ им. Г.Р. Державина, 24-26 мая 2009 г.), III Всероссийской научно-практической конференции “Аграрная наука в XXI веке: проблемы и перспективы” (Саратовский ГАУ, 2009 г.), 61 научно-практической конференции (МичГАУ, 26 марта 2009 г.); дважды во II туре Всероссийского конкурса научных работ студентов, аспирантов и молодых ученых аграрных вузов ЦФО (ОрелГАУ, 26-27 апреля 2007 г. и 20-21 апреля 2009 г.), заключительном туре Всероссийского конкурса на лучшую научную работу (РГАУ МСХА им. К.А.Тимирязева, 2007 г.).

Основные результаты диссертационного исследования изложены в 12 печатных работах общим объемом 2,1 п.л. (в том числе 1,85 п.л. авторских).

Объем и структура работы. Диссертация состоит из введения, трех глав, выводов и предложений, списка использованной литературы, включающего 154 наименования. Работа изложена на 168 страницах машинописного текста, содержит 46 таблиц, 33 рисунка и 8 приложений.

Во введении обоснована актуальность темы исследования, рассматривается состояние изученности проблемы, определены цель и задачи, предмет, объект и методы исследования, изложена научная новизна и практическая значимость результатов исследования.

В первой главе «Научно-теоретические аспекты эффективности использования оборотных средств в сельском хозяйстве» раскрываются сущность категории оборотные средства и особенности их кругооборота в сельском хозяйстве. Систематизируются организационно-экономические проблемы рационального использования оборотных средств в сельском хозяйстве. Рассматриваются методологические подходы к определению обеспеченности, нормированию и экономической эффективности использования оборотных средств.

Во второй главе «Анализ обеспеченности сельскохозяйственных организаций оборотными средствами и эффективности их использования» рассматривается состав и структура оборотных средств сельскохозяйственных организаций Тамбовской области. Проводится анализ уровня обеспеченности различными элементами оборотных средств и источников их формирования. Рассматривается эффективность использования оборотных производственных фондов и фондов обращения. Предлагается выделить в составе внутренних факторов, влияющих на эффективность использования оборотных средств, систему производственных, экономических, организационно-управленческих и социальных факторов.

В третьей главе «Пути повышения экономической эффективности использования оборотных средств в сельском хозяйстве» определен методический подход к совершенствованию системы управления производственными запасами сельскохозяйственных предприятий. Разработан алгоритм управления дебиторской задолженностью и предложен комплекс мероприятий по ускорению ее оборачиваемости. Обоснованы приоритетные на правления повышения экономической эффективности использования оборотных средств сельхозтоваропроизводителей на основе совершенствования системы управления производственными запасами, использования сельскохозяйственными организациями факторинга при управлении дебиторской задолженностью и применения ресурсосберегающих технологий в реализации системы нулевой обработки почвы.

В выводах и предложениях обобщены основные результаты исследований.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Оборотные средства имеют важное значение в составе ресурсов сельскохозяйственных предприятий, так как от их рационального использования во многом зависит эффективность производства и финансовая устойчивость предприятий.

С нашей точки зрения, оборотные средства сельскохозяйственных организаций представляют собой стоимость в денежной форме, которая в отличие от существующих определений включает не только денежные средства, но и прибавочную стоимость, авансированную в оборотные производственные фонды и фонды обращения для обеспечения непрерывного и устойчивого их кругооборота, необходимую для функционирования сельскохозяйственных организаций и осуществления ими производственной или иной деятельности.

Проведенные исследования позволили выявить целый ряд организационно-экономических проблем рационального использования оборотных средств, с которыми сталкиваются сельхозтоваропроизводители в процессе своей деятельности (рис.1). При этом, под рациональным следует понимать использование оборотных средств в минимальном, но достаточном для эффективного ведения производства объеме. На наш взгляд, наиболее острыми проблемами рационального использования оборотных средств являются: отсутствие во многих сельскохозяйственных предприятиях адекватной рыночным условиям системы планирования обеспечения производственной деятельности основными элементами оборотных средств, нерациональная структура оборотных средств, высокий уровень налогов и ставок банковского кредита, отсутствие эффективной политики управления элементами оборотных средств, низкий уровень обеспеченности качественными оборотными средствами, диспаритет цен на продукцию сельского хозяйства и материально-технические ресурсы, совершенствование действующих и поиск новых источников формирования и пополнения оборотных средств, а также недостаточный уровень поддержки со стороны государства.

Анализ показал, что особенности сельскохозяйственного производства сказываются на структуре оборотных средств предприятий отрасли. Именно с этим связано преобладание производственных оборотных фондов в общей структуре оборотных средств сельскохозяйственных предприятий Тамбовской области: 56,9%-76,8%.

Исследованиями установлено, что структура оборотных средств значительно отличается на сельскохозяйственных предприятиях с различной специализацией (табл.1). Так, например, наименьший удельный вес производственных оборотных фондов в общей структуре оборотных средств наблюдается на предприятиях, имеющих две основные отрасли: зерновое производство подсолнечника. Это можно объяснить небольшим удельным весом животных на выращивании и кормов в структуре оборотных средств.

Проведенные исследования в области обеспеченности сельхозтоваропроизводителей оборотными средствами показывают, что в целом предприятия Тамбовской области не имеют в своем распоряжении достаточного объема оборотных средств, необходимого для эффективного ведения производственной и сбытовой деятельности. Это приводит к тому, что в источниках формирования оборотных фондов все большее значение приобретают долгосрочные кредиты и займы.

Рис. 1. Организационно-экономические проблемы рационального использования оборотных средств

в сельском хозяйстве

Таблица 1 – Структура оборотных средств сельскохозяйственных предприятий

с различным сочетанием товарных отраслей, 2008 г., %

| Показатели | Группы предприятий по сочетанию основных товарных отраслей (видов продукции) | ||||

| Зернопроизводство | Зерно-свекловодство | Зерно-скотоводство | Производство зерна И подсолнечника | Свекловодство | |

| Количество предприятий | 171 | 103 | 29 | 19 | 23 |

| Производственные оборотные фонды – всего | 68,3 | 68,9 | 73,5 | 57,4 | 63,7 |

| Производственные запасы | 23,2 | 23,6 | 20,7 | 14,3 | 23,4 |

| Животные на выращивании и откорме | 14,6 | 17,5 | 22,1 | 10,6 | 14,3 |

| Незавершенное производство | 29,1 | 26,2 | 28,8 | 32,4 | 24,6 |

| Расходы будущих периодов | 1,4 | 1,6 | 1,9 | 0,1 | 1,4 |

| Фонды обращения – всего | 31,2 | 30,8 | 26,3 | 42,3 | 35,9 |

| Готовая продукция | 8,5 | 8,4 | 4,2 | 7,7 | 8,7 |

| Средства в расчетах | 21,7 | 20,6 | 21,5 | 29,3 | 21,0 |

| Денежные средства | 1,0 | 1,8 | 0,6 | 5,3 | 6,2 |

| Прочие оборотные средства | 0,5 | 0,3 | 0,2 | 0,3 | 0,4 |

| Всего оборотных средств | 100 | 100 | 100 | 100 | 100 |

Исследования позволили выявить факторы, определяющие эффективность использования производственных оборотных фондов и фондов обращения в сельском хозяйстве, которые можно разделить на внешние: общеэкономическая ситуация, налоговое законодательство, условия получения кредитов и процентные ставки по ним, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие тем или иным образом в состоянии повлиять. В свою очередь, среди последних мы предлагаем выделить группы производственных, экономических, организационно-управленче-ских и социальных факторов (рис.2).

Анализ показал, что наиболее эффективно оборотные средства использовались на немногочисленных предприятиях с периодом оборачиваемости средств до полугода, и при этом более чем у половины предприятий региона оборотные средства имеют уровень рентабельности до 50%.

Осуществленный детерминированный факторный анализ оборачиваемости оборотных средств позволил выявить ее зависимость от влияния двух основных факторов – сумм оборота и среднегодовых остатков оборотных средств. При этом, в двух случаях из пяти на коэффициент оборачиваемости большее влияние оказывало увеличение среднегодовой стоимости оборотных средств, в

двух других – увеличение суммы оборота, и лишь в одном из случаев влияние одного фактора было нивелировано другим фактором.

На наш взгляд, выработка совершенного механизма управления оборотными средствами сельского хозяйства и действенное применение его на практике является крайне актуальной проблемой в настоящее время, так как эффективное формирование и регулирование оборотных средств способствует поддержанию оптимального уровня ликвидности, обеспечивает оперативность производственного и финансового циклов деятельности, а следовательно, достаточно высокую платежеспособность и финансовую устойчивость сельхозпредприятий.

При организации процесса управления оборотными средствами большое внимание должно уделяться управлению производственными запасами, так как от рационального их использования во многом будет зависеть эффективность производственной деятельности сельскохозяйственных организаций.

Нами определен методический подход к совершенствованию системы управления производственными запасами сельскохозяйственных предприятий, который представляет собой совокупность правил, определяющих выбор наиболее подходящей системы управления запасами.

По нашему мнению, важнейшими направлениями совершенствования процесса управления производственными запасами являются: выбор наиболее подходящей системы управления ими, исчисление резервного запаса для снятия ряда ограничений при использовании EOQ-модели определения оптимального размера заказа запасов и совместное использование с ABC-методом XYZ-анализа классификации запасов по характеру их потребления.

Посредством сочетания ключевых параметров – периодичности и размера заказа – было выделено шесть систем управления производственными запасами (рис.3). Выбор для использования в сельскохозяйственной организации той или иной системы должен опираться на характер списания материалов в производство, требования поставщиков и характер хранимого товара.

Рекомендуется совместно с ABC-методом использовать классификацию запасов по характеру их потребления, воспользовавшись XYZ-анализом, которая предоставит возможность выделить запасы, которые используются постоянно, сезонно, а также ресурсы, потребление которых носит нерегулярный характер. Наложение результатов XYZ-анализа на данные ABC-метода позволило разбить запасы на девять блоков, каждый из которых имеет две характеристики: стоимость запасов и точность прогнозирования потребности в них.

Исследованиями установлено, что в условиях дефицита денежных средств у многих сельскохозяйственных предприятий важным шагом к повышению эффективности использования отдельных элементов производственных запасов может стать экономия на соответствующих статьях материальных затрат.

Анализ показал, что удельный вес расходов на семена и посадочный материал в затратах отрасли растениеводства сельскохозяйственных организаций

Рис. 3. Формирование систем управления складскими запасами сельскохозяйственных предприятий

путем сочетания вариантов периодичности заказа и его размера

Тамбовской области составляет от 16,1 до 19,8%. Экономить на семенах можно, но возможности этой статьи ограничены, так как только качественный семен-

ной материал обеспечивает высокий урожай. Поэтому важным фактором экономии семян является норма их высева. Так, например, за счет необоснованной нормы высева семян двух сельскохозяйственных культур – овса и яровой пшеницы ФГУП учхоз-племзаводом “Комсомолец” в 2008 г. было перерасходовано средств на сумму 18,5 тыс.руб.

В условиях инфляции, когда иммобилизация собственных оборотных средств становится очень невыгодной для предприятий, особую значимость при обретают вопросы анализа, оценки дебиторской задолженности и ускорения ее оборачиваемости.

Анализ показал, что в последние годы в сельскохозяйственных организациях Тамбовской области сложилась тенденция увеличения суммы дебиторской задолженности, в том числе просроченной, и ее удельного веса в общей структуре оборотных средств. В этих условиях задачи оптимизации дебиторской задолженности и сокращение времени ее инкассации становятся одними из приоритетных направлений повышения эффективности использования оборотных средств.

Исследованиями установлено, что процесс управления дебиторской задолженностью можно описать определенным алгоритмом, включающим: проведение анализа дебиторов и дебиторской задолженности, осуществление оценки ее реальной стоимости, контроль за соотношением дебиторской и кредиторской задолженности, планирование денежных потоков на основе коэффициентов инкассации, разработку политики авансовых расчетов и предоставления кредитов, применение факторинга и контроль погашения дебиторской задолженности (рис.4), использование которого в практике ведения сельского хозяйства позволит повысить доходность дебиторской задолженности, сократить время ее инкассации и, тем самым, повысить эффективность использования фондов обращения.

В условиях сельскохозяйственного производства можно предложить кредитным кооперативам Тамбовской области включить в перечень своих услуг осуществление факторингового обслуживания сельскохозяйственных предприятий региона, а последним – воспользоваться данным видом услуг для более эффективного управления своей дебиторской задолженностью.

Воспользовавшись факторинговыми услугами кредитного кооператива, ФГУП учхоз-племзавод “Комсомолец”, например, сможет сократить сумму своей дебиторской задолженности на 2,16 млн.руб. и ускорить ее оборачиваемость почти в 10 раз, что, в свою очередь, приведет к сокращению периода обращения оборотных средств на 20,2 дня и повышению их рентабельности на 1,1 п.п. (табл.2).

В результате проведенного корреляционно-регрессионного анализа была получена модель зависимости продолжительности оборота средств от ряда факторов, отражающих различные аспекты использования оборотных средств.

|

| Рис. 4. Алгоритм управления дебиторской задолженностью сельскохозяйственных предпритяий |

Таблица 2 – Расчет стоимости факторингового обслуживания и экономических преимуществ его использования при управлении дебиторской задолженностью ФГУП учхоз-племзавода “Комсомолец”

| I. СТОИМОСТЬ ФАКТОРИНГОВОГО ОБСЛУЖИВАНИЯ | ||||

| Статьи расходов по факторинговому обслуживанию | Расчет стоимости факторинговых услуг | Стоимость услуг, тыс.руб. | ||

| 1. Комиссия за факторинговое управление | 32,2 млн.руб. 0,5% | 161 | ||

| 2. Учетные операции | (2,4 млн.руб. 90%) 17% | 367,2 | ||

| Всего | - | 528,2 | ||

| Справочно: Объем годового оборота = 32,2 млн.руб. Сумма переуступаемой дебиторской задолженности = 2,4 млн.руб. Стоимость оборотных средств на конец года = 25 млн.руб. | ||||

| II. ОБОРАЧИВАЕМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ | ||||

| 2008 г. | Прогноз | Прогноз / 2008 г. | ||

|  | в 9,7 раза < | ||

| III. ОБОРАЧИВАЕМОСТЬ И РЕНТАБЕЛЬНОСТЬ ОБОРОТНЫХ СРЕДСТВ | ||||

| 2008 г. | Прогноз | Прогноз / 2008 г. | ||

|  | на 20,2 дней < | ||

|  | на 1,1 п.п. > | ||

Уравнение множественной регрессии по тремстам семидесяти обследованным сельскохозяйственным предприятиям Тамбовской области имеет следующий вид:

Y = 446,3069 - 122,9377X1 - 4,7561X2 + 0,0519X3 - 0,0408X4 + 0,0967X5 + 0,0496X6 - 20,3549X7,

где

Y – продолжительность оборота средств, дни;

446.3069 – свободный член.

X1 – стоимость валовой продукции в расчете на 1 работника, тыс.руб./чел.;

X2 – стоимость оборотных средств в расчете на 100 га с.-х. угодий, тыс.руб./га;

X3 – величина производственных оборотных фондов на 100 руб. основных фондов, руб.;

одного работника) на 1 тыс.руб. оборачиваемость средств ускоряется почти на 123 дня.

X4 – соотношение дебиторской и кредиторской задолженности, %;

X5 – соотношение денежных средств и дебиторской задолженности, %;

X6 – доля производственных оборотных фондов в составе оборотных средств, %;

X7 – величина оборотных средств, приходящаяся на 1 работника, тыс.руб./чел.

Проведенный анализ показал, что продолжительность оборачиваемости оборотных средств на 68,8% зависит от включенных в модель факторов. При этом коэффициент множественной корреляции составил 0,830, что указывает на достаточно высокую степень связи между продолжительностью оборота и включенными в модель факторами.

Анализ полученной модели позволяет сделать вывод, что достаточная обеспеченность оборотными средствами, рациональное соотношение дебиторской и кредиторской задолженности, повышение производительности труда и оптимизация структуры оборотных активов без излишнего вовлечения оборотных средств в сферу производства будут способствовать ускорению оборачиваемости оборотных средств сельскохозяйственных предприятий региона.

Исследованиями установлено, что в современных условиях проблема недостаточности оборотных средств у сельскохозяйственных предприятий осложняется доступностью к заемным ресурсам, которая в значительной степени определяется политикой государства, коммерческих банков и кредитных кооперативов в этой области.

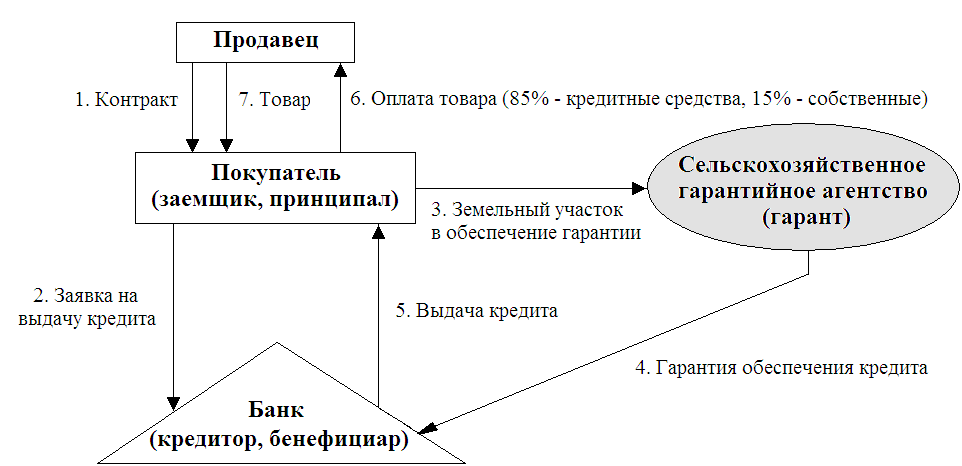

Предложенная нами схема кредитования предприятий путем создания сельскохозяйственного гарантийного агентства с целью решения проблемы недостаточности собственного оборотного капитала первых значительно упрощает получение доступа товаропроизводителей к финансовым ресурсам и позволяет государству контролировать рынок земельных ресурсов (рис.5).

|

| Рис. 5. Схема кредитования предприятий с участием сельскохозяйственного гарантийного агентства |

В условиях мирового экономического кризиса, из-за недостаточности денежных средств у сельхозтоваропроизводителей особую актуальность приобретает использование ресурсосберегающих технологий, направленных на снижение материалоемкости продукции, снижение прямых затрат труда, и приводящих к повышению эффективности использования оборотных средств.

Так, применение системы нулевой обработки почвы с использованием посевного комплекса СУЗ "Виктория" позволит ФГУП учхоз-племзаводу “Комсомолец” при посеве сельскохозяйственных культур в 8,3 раза сократить затраты труда, добиться снижения расхода ГСМ и сокращения затрат денежных средств на выплату зарплаты и текущий ремонт используемой для посева техники в 2,9 и 1,6 раза соответственно (табл.3).

Таблица 3 – Экономия денежных средств на ГСМ, заработную плату

и текущий ремонт техники при "нулевой" обработке почвы

Показатели | Затраты на 100 га, руб. | Экономия затрат на 100 га, руб. | |

| при "нулевой" обработке на базе посевного комплекса СУЗ "Виктория" | при классической обработке | ||

ГСМ (на обработку почвы и посев) | 13000 | 37570 | 24570 |

Всего заработной платы | 12566 | 19352 | 6786 |

| Текущий ремонт техники: - тракторов- с.-х. машин | 2912 2036 876 | 5354 4108 1246 | 2442 2072 370 |

Итого, руб. | 28478 | 62276 | 33798 |

Всего затрат – в расчете на 542 га посевной площади зерновых, тыс.руб. | 154,4 | 337,5 | 183,1 |

Для обработки почвы и посева зерновых на площади 542 га комплекс тракторов и сельхозмашин может быть заменен одной СУЗ “Виктория”. При этом за год будет сэкономлено денежных средств на сумму 183,1 тыс.руб. При розничной рыночной стоимости сеялки “Виктория” 725 тыс.руб. срок окупаемости затрат на ее приобретение составит 4 года.

Таким образом, применение ресурсосберегающей технологии нулевой обработки почвы при посеве зерновых приведет к сокращению периода оборачиваемости оборотных средств на 2,2 дня, снижению материалоемкости продукции и повышению рентабельности оборотных средств на 1 п.п. К тому же, в прогнозируемом 2013 г. за счет ускорения оборачиваемости капитала по сравнению с 2008 г. будет высвобождено из оборота 194,2 тыс.руб., которые в дальнейшем могут быть направлены на расширение и модернизацию производства.

Традиционно считается, и с этим следует согласиться, что ускорение оборачиваемости оборотных средств приводит к повышению эффективности их использования, однако нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. В то же время, исследования показали, что повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода и потерь на всех стадиях кругооборота. В данном случае эффективность использования оборотного капитала характеризуется его доходностью (рентабельностью).

Взаимосвязь между показателями рентабельности оборотного капитала и его оборачиваемостью достаточно обоснованно, на наш взгляд, выражается применением модели Дюпона (Du Pont system of financial analisis):

| РОА = РР ООА, | (1) |

где

РОА – рентабельность оборотных активов, %;

РР – рентабельность реализаций, %;

ООА – оборачиваемость оборотных активов.

Данная формула указывает пути повышения рентабельности оборотных средств. При низкой прибыльности продаж необходимо стремиться к ускорению оборачиваемости оборотных активов и, наоборот, определяемая теми или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции, реализацию товаров, услуг или ростом цен на них, то есть повышением рентабельности продаж.

Проведенный факторный анализ показал, что для сельскохозяйственных организаций Тамбовской области в перспективе видится необходимым повышать рентабельность оборотных средств не только за счет ускорения их оборачиваемости, но и путем увеличения чистой прибыли, получаемой с 1 руб. реализованной продукции.

Таким образом, за счет рационального использования материальных оборотных средств, использования факторинга при управлении дебиторской задолженностью и внедрения ресурсосберегающей технологии, основанной на нулевой обработке почвы, ФГУП учхоз-племзавод “Комсомолец” сможет ускорить оборачиваемость своих оборотных средств на 22,3 дня, снизить материалоемкость продукции и повысить рентабельность оборотных средств на 2,2 п.п., что приведет к росту уровня рентабельности производства на 8,1 п.п. (табл.4).

Таблица 4 – Прогноз повышения экономической эффективности использования оборотных средств и роста рентабельности производства

ФГУП учхоз-племзавода “Комсомолец” за счет предлагаемых мероприятий

Показатели | 2008 г. | Прогноз (2013 г.) | Прогноз - 2008 г. |

Продолжительность оборачиваемости, дней | 283 | 260,7 | -22,3 |

Материалоемкость продукции, руб. | 0,44 | 0,43 | -0,01 |

Рентабельность оборотных средств, %: | 36,6 | 38,8 | 2,2 |

Уровень рентабельности производства, % | 39,6 | 47,7 | 8,1 |

Таким образом, применение в практике ведения сельского хозяйства предложенных организационно-экономических мероприятий повышения эффективности использования оборотных средств может стать основой стабилизации экономического положения сельскохозяйственных предприятий и повышения рентабельности их производства.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Полученные результаты научных исследований позволяют сформулировать следующие основные выводы и предложения:

- Повышение эффективности функционирования сельскохозяйственных организаций в значительной степени определяется рациональным использованием и ускорением оборачиваемости их оборотных средств, представляющих собой стоимость в денежной форме, которая в отличие от существующих определений включает не только денежные средства, но и прибавочную стоимость, авансированную в оборотные производственные фонды и фонды обращения для обеспечения непрерывного и устойчивого их кругооборота, необходимую для функционирования сельскохозяйственных организаций и осуществления ими производственной или иной деятельности.

- Анализ показал, что в структуре оборотных средств большинства сельскохозяйственных предприятий Тамбовской области преобладают оборотные производственные фонды, однако, в последнее время происходит постепенное перераспределение средств между сферами производства и обращения в направлении увеличения удельного веса последних. Было установлено, что соотношение отдельных элементов оборотных средств в большей степени зависит от производственного направления предприятия. Результаты кластерного анализа показали, что с наибольшей эффективностью оборотные средства используются предприятиями, производство которых отличается высокими значениями показателей фондообеспеченности и фондовооруженности оборотных средств, сбалансированных по структуре.

- Проведенные исследования позволили выявить, что в 2003-2008 гг. собственные оборотные средства у сельскохозяйственных предприятий региона отсутствовали. К тому же, в последнее время в источниках формирования оборотных активов преобладает и приобретает все большее значение заемный капитал. В целях более эффективного использования сельскохозяйственными организациями заемных средств при пополнении оборотного капитала предложена схема кредитования организаций под залог земельных участков с участием сельскохозяйственного гарантийного агентства, выступающего гарантом возврата кредита, позволяющая товаропроизводителям получить доступ к финансовым источникам, а государству – контролировать рынок земельных ресурсов.

- В составе внутренних факторов, влияющих на эффективность использования оборотных средств, нами выделены группы производственных, экономических, организационно-управленческих и социальных факторов. Проведенный детерминированный факторный анализ оборачиваемости средств предприятий области позволил выявить ее зависимость от влияния двух основных факторов – сумм оборота и среднегодовых остатков оборотных средств. Результаты корреляционно-регрессионного анализа позволяют констатировать, что достаточная обеспеченность оборотными средствами, рациональное соотношение дебиторской и кредиторской задолженности, повышение производительности труда и оптимизация структуры оборотных активов будут способствовать ускорению оборачиваемости оборотных средств сельскохозяйственных организаций региона. Опираясь на результаты проведенного факторного анализа оборотных средств предприятий Тамбовской области, можно сделать вывод, что в целях повышения рентабельности оборотных активов, наряду с ускорением их оборачиваемости, необходимо также проводить мероприятия по увеличению рентабельности продаж.

- Одним из способов повышения эффективности использования оборотных средств является совершенствование политики управления оборотными средствами, в том числе наиболее значимыми для производства – складскими запасами. Нами определен методический подход к совершенствованию системы управления производственными запасами сельскохозяйственных предприятий, опирающийся на сочетание вариантов периодичности заказа запасов и его размера, в целях повышения эффективности использования на основе применения EOQ-модели определения оптимального объема заказа, совместного использования ABC-метода и XYZ-анализа классификации запасов по характеру их потребления и значимости для производств. Проведенные расчеты позволили вскрыть резервы экономии материальной части оборотных средств за счет доведения нормы высева семян до научно-обоснованной ее величины;

- В структуре фондов обращения значительный удельный вес занимает дебиторская задолженность, которая в последнее время в сельхозпредприятиях региона имеет тенденцию увеличения. При этом, происходит также рост просроченной дебиторской задолженности. В целях совершенствования системы управления дебиторской задолженностью нами предложен алгоритм управления последней, включающий: проведение анализа дебиторов и дебиторской задолженности, осуществление оценки ее реальной стоимости, контроль за соотношением дебиторской и кредиторской задолженности, планирование денежных потоков на основе коэффициентов инкассации, разработку политики авансовых расчетов и предоставления кредитов, применение факторинга и контроль погашения дебиторской задолженности, использование которого в практике ведения сельского хозяйства позволит повысить доходность дебиторской задолженности, сократить время ее инкассации и, тем самым, повысить эффективность использования фондов обращения.

- Одним из наиболее действенных методов повышения эффективности управления дебиторской задолженностью может стать предложенная нами схема факторингового обслуживания сельскохозяйственных предприятий кредитными кооперативами. Так, использование ФГУП учхоз-племзаводом “Комсомолец” факторинга позволит сократить сумму дебиторской задолженности на 2,16 млн.руб. и ускорить ее оборачиваемость почти в 10 раз.

- Важным направлением повышения эффективности использования оборотных средств является применение ресурсосберегающих технологий, направленных на снижение материалоемкости продукции и прямых затрат труда, приводящих к снижению совокупных затрат на производство продукции, что, в конечном итоге, обеспечивает рост прибыли по предприятию в целом и дает возможность приобретения в необходимых объемах дополнительных оборотных средств с целью расширения сельскохозяйственного производства. Расчеты, проведенные на примере ФГУП учхоз-племзавода “Комсомолец”, показали, что применение системы нулевой обработки почвы с использованием посевного комплекса СУЗ "Виктория" приведет к сокращению периода оборачиваемости оборотных средств на 2,2 дня, снижению материалоемкости продукции и повышению рентабельности оборотных средств на 1 п.п.

- Применение в практике ведения сельского хозяйства предложенных организационно-экономических мероприятий повышения эффективности использования оборотных средств может стать основой стабилизации экономического положения сельскохозяйственных предприятий и повышения рентабельности их производства.

По теме диссертации опубликованы следующие работы:

Статьи в изданиях, рекомендованных ВАК РФ:

- Тарабрин, Д.В. Использование технологий ресурсосберегающего земледелия с целью высвобождения оборотных средств сельскохозяйственных предприятий Текст / Д.В. Тарабрин // Вопросы современной науки и практики. Университет им. В.И. Вернадского. - 2009. - №8(22). - С.13-17. - 0,22 п.л.

- Шаляпина, И.П. Анализ о оценка дебиторской задолженности сельскохозяйственных организаций Тамбовской области и ускорение ее оборачиваемости Текст / И.П. Шаляпина, Д.В. Тарабрин // Вестник Алтайского государственного аграрного университета.. - 2009. - С.81-83. - 0,19 п.л., в т.ч. авторских – 0,14 п.л.

- Шаляпина, И.П. Источники формирования оборотных средств сельскохозяйственных предприятий Тамбовской области Текст / И.П. Шаляпина, Д.В. Тарабрин // Вопросы современной науки и практики. Университет им. В.И. Вернадского. - 2009. - №9(23). - С.230-233. - 0,2 п.л., в т.ч. авторских – 0,15 п.л.

Статьи, опубликованные в других научных изданиях:

- Тарабрин, Д.В. Современные проблемы рационального формирования оборотных средств в сельском хозяйстве Текст / Д.В. Тарабрин // Инновации молодых ученых и специалистов – национальному проекту “Развитие АПК” (14-15 декабря 2006 г.): Материалы международной науч.-практич. конф. – Рязань: Издательство Рязанской ГСХА, 2006 . – С.210 - 214. – 0,25 п.л.

- Тарабрин, Д.В. Организационно-экономические проблемы рационального использования оборотных средств в сельском хозяйстве Текст / Д.В. Тарабрин // Вопросы современной науки и практики. Университет им. В.И. Вернадского. - 2007. - №3(9). – С.176 - 180. – 0,26 п.л.

- Тарабрин, Д.В. Особенности кругооборота оборотных средств в сельском хозяйстве Текст / Д.В. Тарабрин // Инновации молодых ученых агропромышленному комплексу: Сб. материалов науч.-практич. конф. молодых ученых. - Пенза: РИО ПГСХА, 2007. – С. 157 – 158. – 0,13 п.л.

- Тарабрин, Д.В. Методологические подходы к нормированию оборотных средств сельскохозяйственных предприятий Текст / Д.В. Тарабрин // Развитие экономического анализа и его роль в условиях трансформирующейся рыночной экономики (сборник материалов Всероссийской науч.-практич. конф., 28-29 февраля 2008 г.). – Рязань: Издательство Рязанского ГАТУ, 2008 . – С.125 - 128. – 0,15 п.л.

- Кузичева, Н.Ю. Направления использования оборотных средств в реализации стратегии инновационного развития садоводческих организаций Тамбовской области Текст / Н.Ю. Кузичева, Д.В. Тарабрин // Сельское хозяйство в современной экономике: Новая роль, факторы роста, риски. (материалы Междудународной научно-практической конференции, 27–28 октября 2009 г., проводимой в рамках XIV Никоновских чтений) – М.: ВИАПИ им. А.А.Никонова: “Энциклопедия российских деревень”, 2009. – С.279-280. – 0,2 п.л., в т.ч. авторских – 0,1 п.л.

- Тарабрин, Д.В. Обеспеченность семенным материалом сельскохозяйственных предприятий Тамбовской области Текст / Д.В. Тарабрин // Аграрная наука - сельскому хозяйству (материалы Всероссийской науч.-практич. конф., 27-28 января 2009 г., ч.3). – Курск: Издательство Курской ГСХА, 2009 . – С.176 - 177. – 0,1 п.л.

- Тарабрин, Д.В. Эффективность внесения удобрений в сельскохозяйственных предприятиях Тамбовской области Текст / Д.В. Тарабрин // Аграрная наука в XXI веке: проблемы и перспективы: Материалы III Всероссийской науч.-практич. конф. – Саратов: Издательство Саратовского ГАУ, 2009 . – С.336 - 338. – 0,1 п.л.

- Тарабрин, Д.В. Эффективность использования оборотных средств в сельскохозяйственных организациях Тамбовской области Текст / Д.В. Тарабрин // Материалы 61-й науч.-практич. конф. студентов и аспирантов (II раздел), 25-26 марта 2009 г. – Мичуринск: Издательство МичГАУ, 2009. – С.95 - 96. – 0,1 п.л.

- Тарабрин, Д.В. Эффективность использования оборотных средств в сельскохозяйственных предприятиях Тамбовской области Текст / Д.В. Тарабрин, Н.Ю. Кузичева // Социально-экономические особенности развития дотационных регионов: материалы Всероссийской науч.-практич. конф., 24-26 мая 2009 г. – Тамбов: Издательский дом ТГУ им. Г.Р. Державина, 2009 . – С.124 - 128. – 0,2 п.л., в т.ч. авторских – 0,15 п.л.

Отпечатано в издательско-полиграфическом центре МичГАУ

Подписано в печать 7.03.06 г. Формат 60х84 1/ 16,

Бумага офсетная № 1. Усл.печ.л. 1,3 Тираж 130 экз. Ризограф

Заказ № 14530

_______________________________________________________________

Издательско-полиграфический центр

Мичуринского государственного аграрного университета

393760, Тамбовская обл., г. Мичуринск, ул. Интернациональная, 101,

тел. +7 (47545) 5-55-12

E-mail: vvdem@mgau.ru