1 Проблемы кредитования физических лиц 30 глава 2

| Вид материала | Документы |

- Теоретические основы организации кредитования физических лиц, 218.44kb.

- Что в настоящее время рынок кредитования физических лиц претерпевает значительные изменения, 117.69kb.

- Перспективы развития рынка кредитования физических лиц Западной Сибири, 75.44kb.

- Наименование ипотечной программы Максимальный срок кредитования Размер первоначального, 101.91kb.

- 2. Основные проблемы и пути совершенствования налогообложения доходов физических лиц, 70.37kb.

- Правила кредитования в кб «локо-банк» (зао) физических лиц, осуществляющих расчеты, 750.7kb.

- Налоги на имущество физических лиц, 18.62kb.

- Решение от 3 ноября 2010, 21.29kb.

- Стоимость полного варианта работы 1000 руб, 386.79kb.

- Сведений о доходах физических лиц, 17.43kb.

3.2. Применение новых технологий в кредитовании физических лиц

Одной из главных отличительных особенностей Сбербанка России всегда было своевременное реагирование на требования рынка финансовых услуг. Это позволило банку выйти на первые строчки рейтингов и стать по-настоящему универсальной кредитной организацией, ориентированной на все существующие категории клиентов. И, конечно же, наибольшее внимание Сбербанк уделяет самой широкой из них - физическим лицам, являющимся, помимо всего прочего, и самой требовательной категорией.

Для того чтобы успешно конкурировать на рынке банковских услуг, банк постоянно развивает свой ассортиментный ряд, пополняя его привлекательными для потребителей продуктами. Одним из таких продуктов стал “Единовременный кредит”, который вполне можно называть пионером в портфеле услуг по краткосрочному кредитованию физических лиц.

За считанные месяцы своего существования “Единовременный кредит” завоевал прочные позиции, и теперь продолжает наращивать удельный вес в объеме кредитов, предоставляемых Сбербанком населению. В чем же особенность данного кредитного продукта?

Во-первых, установленная по данному виду кредитов ставка - 16% годовых - является одной из самых низких на рынке услуг потребительского кредитования и самой низкой ставкой по кредиту, предлагаемой Сбербанком на стандартных условиях.

Вторая отличительная черта - отсутствие жесткого графика погашения основного долга. Заемщик сам выбирает, когда ему удобнее вернуть деньги. Главное условие - к концу срока задолженность должна быть погашена полностью.

По сравнению с аналогичными кредитными продуктами, предлагаемыми другими кредитными организациями, есть и другие преимущества:

- Продолжительный период кредитования. В настоящее время большинство из присутствующих на рынке аналогичных продуктов предусматривает срок кредитования от 6 месяцев до 1 года. Условия, предлагаемые Сбербанком, позволяют заемщику пользоваться кредитом до 1,5 лет.

- Отсутствие запретов на досрочное погашение. Ряд банков полностью исключает возможность досрочного погашения основного долга. Получив “Единовременный кредит”, Вы можете рассчитаться с банком в конце срока, а можете делать это постепенно: комиссия (причем незначительная) взимается лишь в случае, если Вы решите погасить кредит в первые полгода с момента его получения.

- Важным преимуществом “Единовременного кредита” является также отсутствие ограничений по суммам предоставляемых кредитов, ведь большинство конкурирующих продуктов, предоставляемых другими кредитными организациями, имеют ограничения по сумме, например, не менее 1000 долларов США, или, наоборот, не более 10 000 долларов США.

- Значительно расширяет возможности использования кредитных ресурсов отсутствие условия целевого использования заемных средств, в то время как при получении целевого кредита в другой кредитной организации заемщик бывает вынужден приобретать более дорогие товары и услуги у партнеров банка, предоставляющего кредит. При получении “Единовременного кредита” у заемщика появляется возможность использования средств по своему усмотрению, например, для приобретения самостоятельно выбранных товаров и услуг, в том числе у частных лиц, не отчитываясь при этом перед Сбербанком за использование заемных средств.

Наверное, каждый задастся вопросом, в каких целях можно использовать единовременный кредит? Банком было проведено исследование, на основании которого были выделены самые популярные направления использования заемных средств. Как данный кредитный продукт помогает в следующих ситуациях:

- При оплате услуг - приобретение путевок в период летнего отдыха, оплата дорогостоящих услуг - стоматология, косметология, хирургические операции, оплата курсов довузовской подготовки, иностранного языка или повышения квалификации, профессиональных курсов, капитальный ремонт автомобиля, его послеаварийный ремонт и покрасочные работы.

- При приобретении (реконструкции) объектов недвижимости - оплата части стоимости жилья, услуг риэлтерских компаний, государственной пошлины при вступлении в наследство, оплата расходов по текущему ремонту либо отдельных этапов капитального ремонта, подведения (замены) коммуникаций, оплата строительных материалов или услуг по подготовке проектной документации.

- При приобретении автотранспорта - доплата разницы в стоимости между старым и новым авто, оплата стоимости приобретаемого автомобиля или ее части, приобретение дополнительного оборудования, тюнинг автомобиля, уплата страховки.

- При покупке различных товаров с полной или частичной оплатой за счет кредитных средств.

Таким образом, примеров использования данного кредита - огромное количество.

3.3 Кредитные карты как новый инструмент кредитования физических лиц

В настоящий момент в России наблюдается стремительное развитие сегмента розничной торговли и рост потребительского спроса населения. Растущий ритейловый рынок подтолкнул развитие рынка кредитных карт в стране, поскольку именно кредитные продукты являются наиболее удобным инструментом удовлетворения потребительского спроса и одним из самых эффективных способов для банка управлять своим кредитным портфелем и рисками.

Кроме того, на сегодняшний день в России сложились и другие необходимые условия для развития рынка кредитных карт. Сформировалась достаточно широкая сеть приема карт, у банков появилась база заемщиков, вступила в действие поправка к Налоговому кодексу, дающая владельцам карт возможность беспроцентного пользования кредитом (льготный период), вступил в силу закон о кредитных бюро. Банки активно внедряют скоринговые системы, появляются агентства по сбору долгов.

В связи с этими изменениями ряд банков, эмитируя и дебетовые, и кредитные карты, все-таки отдают предпочтение последним. Так, Константин Богомазов, первый заместитель председателя правления Инвестсбербанка, считает, что будущее - за кредитными картами и именно они займут главенствующее положение на рынке.

Кредитная карта является разновидностью пластиковой карты, предусматривающей наличие лимита кредитования, установленного для совершения расходных операций счету. Кредитная линия, открываемая по кредитной карте, является возобновляемой, т.е. при погашении части суммы задолженности, лимит восстанавливается на погашенную сумму.

Преимущество кредитной карты заключается в том, что у ее владельца всегда есть в кармане сумма на оплату покупок в рамках кредитного лимита. На сегодняшний день существует два способа использования кредитных карт. Первый - можно получить долгосрочный кредит (2—5 месяцев) и затем его погасить частями. Второй - человек совершает необходимые покупки в кредит, который он затем быстро гасит. Многие банки предлагают льготный период от 1 до 2 месяцев, в течение которого не начисляются проценты. Следственно, при быстром погашении кредита процентная ставка или равна нулю, или минимальна.

На сегодняшний день в Москве наблюдается бурный рост рынка банковских кредитных карт, возникшего относительно недавно, на волне "зарплатных проектов". По оценкам Центробанка, на 1 июля 2005 года было выпущено 42,5 млн. пластиковых карт, что в 1,5 раза больше, чем на середину 2004 года. Хотя на настоящий момент этот сегмент рынка банковских услуг относительно невелик (4,2 % на июль 2005 года), тем не менее, его рост подобен взрыву - так, за год его прирост, по расчетам экспертов, составил 82 % - при 50 % по дебетовым картам.11

Эксперты также прогнозируют, что именно карточное кредитование станет приоритетным направлением для российских банков и вытеснит потребительские кредиты: число кредитных карт к 2008 году может составить 15–20 млн. единиц, что на порядок выше нынешних 1,8 млн.

Такие данные приводят специалисты компании "ИМА-консалтинг", которая провела комплексное исследование рынка банковских карт Москвы - "Кредитные карты: банки и потребители". В качестве объекта исследования рассматривалось 10 известных московских банков: Сбербанк, "Альфа-Банк", "МДМ-банк", "Абсолют банк", "Раффайзен банк", "Внешторгбанк 24", "Бинбанк", "Ситибанк", "Уралсиб", "Банк Москвы".12

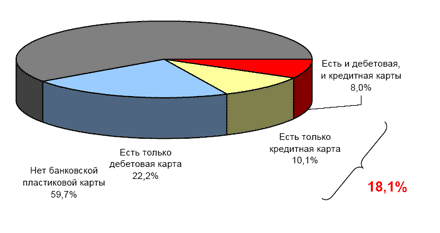

В результате исследования портрет обладателя кредитной карты получился следующим: на данный момент среди жителей Москвы 18 - 60 лет обладателями кредитной карты являются 18,1% (или 940 тыс. чел.).

Рис.13. Структура потребителей банковских карт, в % от общего числа опрошенных

Чаще всего респонденты отмечали, что банком-эмитентом их кредитной карты являются Альфа-банк, Банк Москвы, МДМ-банк и Ситибанк. Три четверти кредитных карт относятся к системам Visa и MasterCard. Примерно треть владельцев кредитных карт приобрели их в текущем году и чуть менее половины - за последние 1- 2 года.

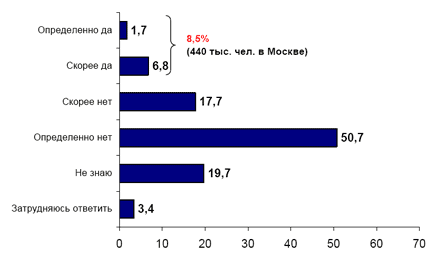

Максимальный ожидаемый спрос на кредитные карты, по результатам проведенного исследования, составляет в Москве 8,5 % или 440 тыс. единиц. Указали, что уже имеют, как минимум, одну кредитную карту 1,1%, а 7,4% отметили, что кредитной карты на данный момент у них нет.

Рис.14. Структура намерений о приобретении кредитной карты в течение ближайшего года, в % от общего числа опрошенных

Рассмотрим некоторые характеристики пользователей кредитных карт.

Среди владельцев кредитных карты выше среднего доля мужчин, почти две трети из них относятся к возрастной группе 24–40 лет, столько же имеют высшее образование, более 90% работают. Примерно две трети относят себя к среднему классу, указали, что имеют общесемейный доход 50 000 руб. (при среднем по выборке 36 000 руб.). Около двух третей владельцев кредитных карт имеют также автомобиль, более 80% – домашний компьютер. Около 60% из них обычно покупают продукты в ближайшем супермаркете. Потенциальные потребители кредитных карт отличаются несколько большей долей респондентов в возрасте 24–40 лет (более 70%), владельцев домашнего компьютера (около 90%), но меньше общесемейный доход (в среднем около 27 000 руб.). Среди потенциальных потребителей в два раза ниже, чем среди реальных владельцев кредитных карт, доля респондентов 41–50 лет (15% и 30% соответственно).

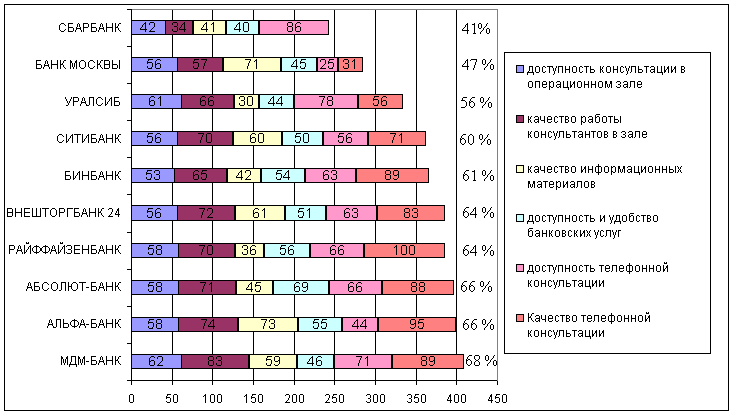

Качество консультирования при выборе кредитной карты оценивалось по нескольким группам критериев. В ходе личного визита измерялись (1) доступность консультации в операционном зале, (2) качество работы консультантов в зале, (3) качество информационных материалов, а также (4) доступность и удобство банковских услуг в целом. Телефонный звонок в информационную службу банка позволял оценить (5) доступность телефонной консультации и ее (6) качество.

Как показывает рис. 15, общая оценка эффективности работы банков по продвижению кредитных карт находится в диапазоне от 41% (для Сбербанка) до 68% (для МДМ-банк) из максимально возможных 100%. Среди особенностей российского рынка кредитных карт можно отметить следующие. Во-первых, достаточно незначительный разброс в оценках: для семи из десяти банков различия в эффективности их работы не превышают 8%. То есть, по итогам аудита качества обслуживания можно сделать вывод о том, что большинство банков-участников исследования предлагают новую услугу примерно на одинаковом уровне.

В то же время важно отметить наличие неиспользованного потенциала в 30%, что демонстрирует незрелость формирующегося рынка кредитных карт и слабую дифференциацию формата предлагаемых услуг, вследствие невысокой конкуренции в сегменте. Во-вторых, интересно отметить, что даже банки, которые на момент исследования не предлагали своим клиентам классические револьверные кредитные карты (Райффайзенбанк, Уралсиб и Внешторгбанк 24), показывают довольно высокий уровень качества консультирования по данному продукту. Качество консультирования при выборе кредитной карты оценивалось по нескольким группам критериев. В ходе личного визита измерялись (1) доступность консультации в операционном зале, (2) качество работы консультантов в зале, (3) качество информационных материалов, а также (4) доступность и удобство банковских услуг в целом. Телефонный звонок в информационную службу банка позволял оценить (5) доступность телефонной консультации и ее (6) качество.

Рис.15. Качество консультирования при выборе кредитной карты

Крупнейший кредитор населения - Сбербанк, вопреки своим прежним планам, не спешит с выходом на рынок кредитных карт: пилотный выпуск кредиток состоится только во втором квартале следующего года.

Конкуренты считают, что Сбербанку понадобится время, чтобы отработать технологию быстрой выдачи карт. По оценкам "Интерфакс-ЦЭА", Сбербанк контролирует около 50% рынка потребительского кредитования, но до сих пор он почти не кредитовал клиентов через карты. Однако летом президент банка Андрей Казьмин говорил, что в этом году Сбербанк предложит клиентам настоящие револьверные кредитки. Они позволяют получить постоянный кредитный лимит, который автоматически восстанавливается по мере погашения. Впрочем, Сбербанк решил не торопиться на новый для себя рынок. По словам директора управления банковских карт Сбербанка Андрея Соболева, которые приводит "Интерфакс", пилотный выпуск револьверных карт состоится в начале второго квартала следующего года. Проект будет длиться три-четыре месяца и подразумевает выпуск 10 тыс. карт. И только после этого банк примет принципиальное решение о работе с револьверными кредитками, говорит Соболев.13