Лекции по дисциплине «Финансы и кредит»

| Вид материала | Лекции |

- Учебное пособие по дисциплине «Финансы, денежное обращение и кредит» для специальности, 4669.55kb.

- Рабочая программа по дисциплине "Внебюджетные фонды" 080105 «Финансы и кредит»: специализация, 652.28kb.

- Рабочая программа по дисциплине Государственный финансовый контроль 080105 «Финансы, 348.22kb.

- Методические указания для выполнения курсовой работы по дисциплине «Финансы» (для студентов, 506.46kb.

- Учебно-методический комплекс по дисциплине «Деньги. Кредит. Банки» для специальности, 373kb.

- Методические рекомендации по написанию курсовых работ по дисциплине "Финансы и кредит", 169.65kb.

- Рабочая программа по дисциплине Государственный кредит и госдолг 06. 04 «Финансы, 389.27kb.

- Рабочая программа по дисциплине Оценка собственности специальность 08010565 «Финансы, 407.28kb.

- Рабочая программа по дисциплине Оценка недвижимости (теория и практика) специальность, 227.58kb.

- Рабочая программа по дисциплине Оценка нематериальных активов и интеллектуальной собственности, 240.96kb.

ГОСУДАРСТВЕННЫЙ ДОЛГ»

I. Понятие и сущность государственного кредита

II. Функции государственного кредита

III. Понятия виды государственного долга

IV. Основные формы покрытия внутреннего государственного долга

V. Управление государственным долгом

I. Понятие и сущность государственного кредита

В целях бесперебойного финансирования потребностей общества государство может привлекать покрытию своих расходов временно свободные денежные средства предприятий и населения. Главным способом их получения является государственный кредит.

Под государственным кредитом понимаются экономические отношения, связанные с деятельностью государства в качестве кредитора, заёмщика и гаранта.

Государственному кредиту как одному из видов кредита присуще его основные черты:

- срочность,

- платность,

- возвратность.

В то же время государственный кредит отличается от других видов кредитов участниками кредитных отношений и обеспечения.

Банковским кредитам признается кредит, при котором одной из сторон кредитных отношений является банк. В отличие от него вторым из участников кредитных отношений при государственном кредите является государство. Банковский кредит может быть обеспечен различными материальными или финансовыми активами. Государственный кредит обеспечен платежеспособностью всей страны. Государственный кредит является элементом системы государственных финансов, так как участие государства в кредитных отношениях приводят к изменению величины двух других его элементах:

- государственного бюджета

- внебюджетных фондов.

Если государство выступает в качестве заёмщика, мобилизованные или кредитные ресурсы поступают в бюджет, превращаясь в финансовые ресурсы.

Если государство выступает в качестве кредитора, то финансовые ресурсы (бюджетные средства) поступают к заёмщику, превращаясь в кредитные ресурсы.

Государственный кредит связан с движением финансовых ресурсов и выражает часть финансовых отношений.

- Функции государственного кредита

Государственный кредит выполняет фискальную и регулирующую функции.

Фискальная функция как звено системы государственных финансов, государственный кредит обслуживает формирование и использование централизованных фондов денежных средств государства (бюджете и внебюджетных фондов), в этом реализуется фискальная функция государственного кредита.

Регулирующая функция проявляется в том, что вступая в кредитные отношения государство, воздействует на состояние денежного обращения, уровень ставок на финансовых рынках, а также на производство и занятость. Таким образом, государство использует государственный кредит в качестве инструмента регулирования экономики, с помощью которого оно может проводить ту или иную финансовую политику. В этой связи большое значение приобретает управление государственным кредитом.

Под управлением государственным кредитом понимается формирование одного из направлений финансовой политики государства, связанное с его деятельностью в качестве кредитора, гаранта или заёмщика.

Объективная необходимость государственного кредита обусловлена частым несоответствием финансовых потребностей и возможностей государства в связи с выполнением его функций. По этой причине государство прибегает к заимствованию на внутреннем и внешнем рынках, что является более целесообразным, чем дополнительная эмиссия денег или сокращение государственных расходов. Назначение государственного кредита состоит прежде всего в мобилизации дополнительных финансовых ресурсов в руках государства, которая в случае дефицита бюджета направит на его финансирование, а случае профицита на его финансирование программ социального финансирования.

III. Понятия виды государственного долга

Деятельность государства в качестве заёмщика приводит к образованию государственного долга.

Под государственным долгом понимаются совокупные долговые обязательства страны. При проведении правильной кредитной политике государство может аккумулировать значительные временно свободные денежные средства населения и предприятий, направляя их на выполнение своих функций.

Государственный долг характеризует эффективность всех кредитных операций, совершенных государством. Абсолютная величина динамика и темпы изменений государственного долга отражают состояние экономики и финансов страны, эффективность функционирования государственных структур.

Принципы классификации государственного долга:

- По уровню власти заёмщика различают:

- государственный долг – совокупные долговые обязательства центрального правительства;

- общегосударственный долг – совокупные долговые обязательства органов государственной власти всех уровней.

- государственный долг – совокупные долговые обязательства центрального правительства;

- По сторонам образования и погашения:

- капитальный государственный долг – все не погашенные долговые обязательства государства, включая начисленные проценты;

- текущий государственный долг – долговые обязательства включая начисленные проценты срок погашения которых наступает в текущем периоде.

- По валюте займа:

- внешний государственный долг – совокупные долговые обязательства государства в иностранной валюте;

- внутренний государственный долг – совокупные долговые обязательства государства в национальной валюте.

- По юрисдикции кредитора:

- внешний государственный долг – совокупные долговые обязательства государства перед кредиторами, находящимися под юрисдикцией другой страны;

- внутренний государственный долг – совокупные долговые обязательства государства перед своими гражданами и предприятиями.

Государство может осуществлять заимствованием на внутреннем рынке в следующих формах:

- государственные займы;

- обращения части вклада населения в государственные займы;

- гарантированные займы.

Государственный займ как форма государственного кредита характеризуется тем, что временно свободные денежные средства или средства населения и предприятий привлекаются с помощью выпуска и размещения государственных ценных бумаг (облигаций и казначейских векселей).

По казначейским обязательствам доход может выплачиваться только в виде процента.

Принципы классификации государственных займов:

- По праву эмиссии различают:

- займы федерального правительства;

- займы субъектов федерации;

- займы местных органов власти;

- займы федерального правительства;

- По типу инвестора:

- займы размещенные только среди физических лиц;

- займы размещенные только среди юридических лиц;

- займы универсальные (размещаемые среди физических и юридических лиц);

- займы размещенные только среди физических лиц;

- Зависимость от способа начисления дохода:

- процент займа (процент дохода);

- выигрышные займы (доход в виде выигрыша в момент начисления облигации);

- процентновыигрышные;

- без проигрышные

- процент займа (процент дохода);

- По сторонам погашения:

- кроткосрочные займы (срок погашения до года);

- среднесрочные займы (срок погашения до пяти лет);

- долгосрочные займы (срок погашения от пяти лет);

- кроткосрочные займы (срок погашения до года);

- По оформлению:

- облигационные займы;

- безоблигационные займы.

- облигационные займы;

Обращение части вкладов населения в гос. займы осуществляется с помощью:

- Размещение особо ценных бумаг (казначейских сберегательных сертификатов);

- Размещение рыночных ценных бумаг (облигаций) казначейских обязательств;

- Оформление безоблигационных займов.

Государство может привлекать денежные средства на условиях срочности платежности, возвратности на внешних рынках в том числе у правительств иностранных государств, иностранных коммерческих банков, международных экономических организаций, а так же размещать свои ценные бумаги среди иностранных институциональных и индивидуальных инвесторов.

IV. Основные формы покрытия внутреннего государственного долга

Существует три основных формы покрытия внутреннего долга:

- Добровольно рыночный кредит

- Вынужденный кредит

- Административный кредит

Под добровольным (рыночным) кредитом понимается размещение ценных бумаг на свободном рынке. К ценным бумагам размещённым таким образом принадлежат:

- Государственные краткосрочные обязательства (ГКО)

- Облигации государственного займа (ОГЗ)

- Облигации сберегательного займа

Государственная облигация ( ценная бумага удостоверяющая долговое обязательство государства) даёт её держателю право получить при погашении в определённый срок основную сумму долга и проценты. Номинальная цена государственной облигации, устанавливается эмитентом (т.е. государством). Реальная доходность облигации для инвестора может отклоняться от номинального процента т.к. сделки с облигациями заключаются по курсовой цене складывающейся на основе рыночной конъектуры.

Под вынужденным кредитом понимается рыночное оформление фактического государственного долга, так появились:

- Облигации внутреннего валютного займа (ОВВЗ)

- Казначейские обязательства

Административныё кредит – это кредит ЦБ России, министерства финансов.

V. Управление государственным долгом

Под управлением государственным долгом понимается совокупность мероприятий государства по погашению долговых обязательств государства и осуществлений новых заимствований.

Погашение государственных обязательств может осуществляться за счёт бюджетных средств и за счёт новых займов. Если бюджетных средств не достаточно, а новое заимствование произвести невозможно, государство может прибегнуть таким мерам как:

- Конверсия

- Консолидация

- Унификация

- Обмен облигаций по регрессивному соотношению

- Отсрочка погашения

- Аннулирование займов

- Рефинансирование – погашение одного займа за счёт выпуска другого.

Под конверсией понимается изменение доходности займов.

Под консолидацией понимается изменение срока погашения займов.

Под унификацией понимается обмен облигаций ранее выпущенных займов на облигации нового займа, при этом уменьшается количество видов ценных бумаг, это упрощает управление долгом и сокращает управленческие расходы.

Обмен облигации по регрессивному соотношению означает обмен несколько ранее выпущенных облигаций на новые.

Под отсрочкой погашения займов понимается перенос даты погашения на более поздний срок.

Под аннулированием государственного долга подразумевается отказ от погашения ранее выпушенных обязательств.

первые 4 метода принимаются для управления внутренним долгом, а последние для управления внешним долгом.

Рефинансирование государственного долга – погашение основной задолженности и процентов, за счёт средств, полученных от размещения новых займов.

Новация – соглашение между заёмщиками и кредиторами по замене обязательства указанному другими обязательством.

Унификация – это решение государства об объединении нескольких ранее выпущенных займов. При этом облигации и сертификаты ранее выпущенных займов подлежат обмену на облигации и сертификаты ранее выпущенных займов подлежат обмену на сертификаты новых займов.

Конверсия – это одностороннее соглашение, т. е. государство, объявляет о снижении для кредитов доходности по займам, полученным государством.

Компенсация – это изменение условий обращения займов, в части срока их погашения, т.е. решение о перенос даты выплаты по обязательствам на более долгий срок.

Отсрочка погашения займов – это консолидация при одновременном отказе государства от выплаты доходов по займам.

Аккумулирование государственного долга – это отказ государства от всех обязательств по ранее выпущенным займам.

Тема 5: «Территориальные финансы»

I. Региональные финансы

II. Сущность и структура местных финансов

- Региональные финансы

Территориальные финансы – это система экономических отношений по средствам, которые распределяются и перераспределяются национальный доход на экономическое и социальное развитие территории.

Через региональные финансы государство активно проводит социальную политику. с помощью региональных финансов государство осуществляет выравнивание уровней экономического и социального развития территорий.

Региональные финансовые ресурсы – это совокупность денежных средств созданных и используемых на экономическое и социальное развитие территорий.

Основной составной частью региональных финансов являются региональные бюджеты.

Наиболее сложной проблемой в бюджетном устройстве является бюджетный федерализм т. е. бюджетные взаимоотношения центра и регионов, в соответствии с законодательством РФ доходная часть региональных бюджетов должна состоять из закреплённых и регулирующих доходов, дотаций субвенций, кредитных ресурсов.

Закреплённые собственные доходы – это доходы полностью поступающие в соответствующие бюджеты.

регулирующие доходы – средства предоставляемые из вышестоящего звена бюджетной системы нижестоящему бюджету сверх закреплённых доходов для покрытия его расходов. Они зачисляются в соответствующие бюджеты с учётом размеров процентных отчислений устанавливаемых при утверждении вышестоящего бюджета.

Дотации – это средства, передаваемые из вышестоящего бюджета в твёрдой сумме для сбалансирования нижестоящих бюджетов при их дефиците.

Субвенции – это средства, передаваемые из вышестоящего бюджета нижестоящему бюджету на финансирование строго целевого мероприятия.

Субсидия – это бюджетные средства предоставляемые бюджету другого уровня бюджетной системы РФ физическому или юридическому лицам на условиях долевого финансирования целевых расходов.

Кредитные ресурсы – это средства предаваемые на кредитной основе т. е. они должны быть возвращены с процентами или без них.(Бюджетная ссуда и кредиты местных региональных органов власти).

Регулирующие доходы – это дотации, субвенции, кредитные ресурсы, субсидии.

Одним из веяний региональных финансов выступают средства субъектов хозяйствования:

- Финансовые ресурсы предприятий находящихся в институциональной собственности (чаше всего коммунальные предприятия).

- Финансовые ресурсы фирм, организаций используемые ими на финансирование социально культурных и жилищных объектов.

- Территориальные внебюджетные фонды. Источникам таких фондов служат заёмные ресурсы, добровольные взносы предприятий и населения, специальные сборы, поступления из внебюджетных фондов. Внебюджетные доходы чаще всего имеет целевое назначение.

II. Сущность и структура местных финансов

Важнейшим звеном финансовой системы РФ являются местные финансы, обеспечивающие органы местного самоуправления денежными средствами для осуществления функций предусмотренных институтами РФ и другими законодательными актами.

Сущность местных финансов состоит в том, что они охватывают ту часть денежных по поводу распределения и перераспределение стоимости созданного ВВП, которая в установленном размере аккумулируется в руках органах государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством и местными органами власти свои функции.

Местные финансы включают в себя средства местного бюджета, государственные и муниципальные ценные бумаги принадлежащие органам местного самоуправления и другие финансовые средства.

Тема 6: «БЮДЖЕТНАЯ СИСТЕМА»

1. Экономическая сущность бюджета

2. Бюджетное устройство

3. Принципы функционирования бюджетной системы

4. Бюджетная классификация

5. Бюджетное планирование и бюджетный процесс

6. Бюджетный федерализм

7. Казначейская система исполнения бюджета

1. Экономическая сущность бюджета.

Формирование бюджета. Во всех государствах в результате деятельности хозяйствующих субъектов создаются валовой внутренний продукт и национальный доход. Произведенный в сфере материального производства национальный доход проходит последовательно стадии распределения и перераспределения. Важнейшую роль в перераспределении и дальнейшем использовании национального дохода играет бюджет. В процессе перераспределения национального дохода страны часть его в денежной форме поступает в бюджет и образует централизованный фонд финансовых ресурсов.

Бюджет представляет собой форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства.

Бюджету принадлежит ведущее положение в финансовой системе страны. Он выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением — с другой, которые связаны с формированием и использованием общегосударственного фонда финансовых ресурсов.

Содержание этих отношений обусловлено задачами, решаемыми государством в тот или иной исторический период.

Формирование бюджета самым непосредственным образом связано с развитием национального дохода страны и его перераспределением. Основными финансовыми методами перераспределения национального дохода являются:

- образование и использование денежных накоплений (прибыть, налог на добавленную стоимость, платежи в социальные внебюджетные фонды);

- организация налогов;

- финансирование отраслей народного хозяйства;

- формирование и использование общественных фондов потребления, страховых и резервных фондов.

Во всех этих процессах большую роль играет бюджет. С помощью бюджета государственные и территориальные власти получают финансовые ресурсы для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т.е. для выполнения возложенных на них функций.

В то же время бюджет правомерно рассматривать как экономическую категорию, которая выражает определенные экономические отношения. Государство использует бюджет в качестве одного из основных инструментов обеспечения как непосредственно своей деятельности, так и в качестве важнейшего инструмента проведения экономической и социальной политики.

Функции бюджета. Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, следовательно, им присущи и основные функции финансов.

Бюджет выполняет следующие задачи:

1) перераспределение национального дохода. Перераспределение национального дохода через бюджет имеет две взаимосвязанные, проистекающие одновременно и непрерывно стадии:

- образование доходов бюджета;

- использование бюджетных средств (расходы бюджета).

2) государственное регулирование и стимулирование экономики. Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности — ускоренное развитие прогрессивных отраслей народного хозяйства, воспроизводство квалифицированной рабочей силы, развитие науки и техники, обеспечение обороноспособности страны.

3) финансовое обеспечение социальной сферы и осуществление социальной политики государства. Посредством бюджета национальный доход перераспределяется по территории, а также из производственной в непроизводственную сферу, для чего за счет бюджета создаются денежные фонды для финансирования потребностей в области здравоохранения, образования, культуры, управления, обороны.

4) контроль за образованием и использованием централизованных фондов денежных средств. Контрольная функция бюджета действует одновременно с распорядительной и предполагает возможность и обязанность государственного контроля за поступлением и использованием бюджетных средств.

2. Бюджетное устройство

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюджетных средств и др.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней основными законодательными актами, ролью бюджета в общественном воспроизводстве и социальных процессах.

Составляющей частью бюджетного устройства является бюджетная система.

Бюджетная система — это совокупность бюджетов государства, административно-территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов, основанная на экономических отношениях, государственном устройстве и правовых нормах. Бюджетная система является главным звеном финансовой системы государства.

Бюджетная система и форма государственного устройства. Построение бюджетной системы зависит от формы государственного и административного устройства страны. По степени распределения власти между центром и административно-территориальными образованиями все государства подразделяются на унитарные, федеративные и конфедеративные.

Унитарное (единое) государство — это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии.

В стране действует единая конституция, общая для всех систем права, и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из двух звеньев— государственного и местных бюджетов.

Федеративное (объединенное, союзное) государство — это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных между ними и центром компетенций. Бюджетная I система федеративных государств трехзвенна и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство — это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств — членов конфедерации действуют собственные бюджетные и налоговые системы.

Основы бюджетного устройства Российской Федерации определяются Конституцией страны и ее государственным устройством как федеративной республики, субъектами Федерации которой являются республики в составе Российской Федерации, края, области, автономные округа.

Уровни бюджетной системы Российской Федерации. Построение бюджетной системы Российской Федерации основано на Конституции РФ и конституциях республик в составе РФ. В соответствии с Конституцией РФ (ст. 71 и 132) и Бюджетным кодексом РФ (ст. 10) бюджетная система Российской Федерации состоит из трех уровней:

- федерального бюджета и. бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

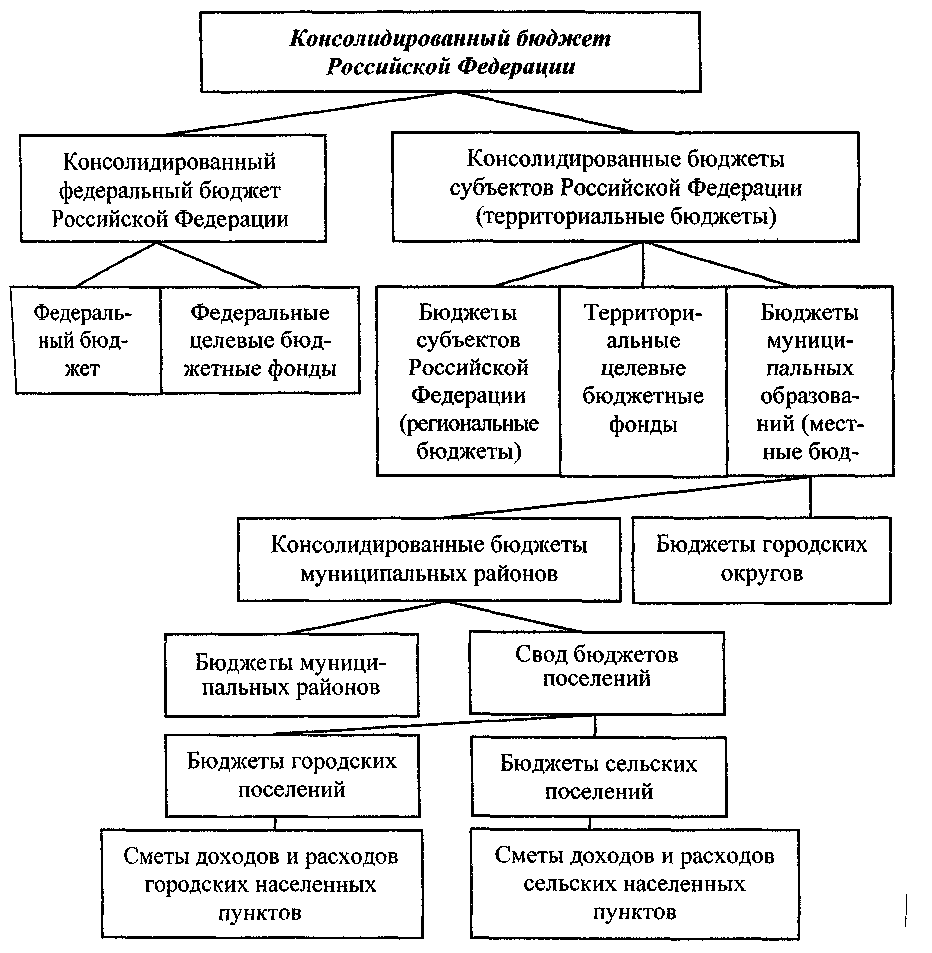

В настоящее время бюджетная система Российской Федерации включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджетов городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, десять окружных бюджетов автономных округов и около 29 тыс. местных бюджетов (районные, городские, поселковые и сельские бюджеты).

В состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых источников и имеющие целевое расходование средств. В их числе дорожный, экологический фонды, фонды воспроизводства минерально-сырьевой базы, восстановления и охраны водных ресурсов и др.

Схема консолидированного бюджета Российской Федерации приведена на рис. 5.1.

Рис.5.1. Консолидированный бюджет Российской федерации

Бюджеты, входящие, в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т.е. бюджеты субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджеты.

Кроме федерального и территориальных бюджетов (бюджетов субъектов Российской Федерации и местных бюджетов), в бюджетную систему входят государственные внебюджетные фонды (Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный внебюджетный фонд и внебюджетные фонды субъектов РФ обязательного медицинского страхования). Средства этих фондов по экономическому содержанию и направленности их использования мало чем отличаются от бюджетных средств.

3. Принципы функционирования бюджетной системы

Принципы функционирования бюджетной системы РФ

- Единство бюджетной системы РФ, (Т.е. единство бюджетного законодательства РФ, принципов организации бюджетной системы РФ, форм бюджетной документации и отчетности и т.д.)

- Разграничение доходов и расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ, (т.е. закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ и т.д.)

- Самостоятельность бюджетов, (т.е. право и обязанность органов государственной власти и органов местного самоуправления обеспечить сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств и т.д.)

- Равенство бюджетных прав субъектов РФ муниципальных организаций, (т.е. определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления и т.д.)

- Полнота отражения доходов, расходов и источника финансирования дефицитов бюджетов, (т.е. все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и полном объеме отражаются в соответствующих бюджетах)

- Сбалансированность бюджета, (т.е. объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступающих источников финансирования его дефицита)

- Результативность и эффективность использования бюджетных средств

- Общее (совокупное) покрытие расходов бюджетов, (т.е. расходы бюджета не могут быть увязаны с определенными доходами бюджета и истинами финансирования дефицита бюджета, если иное не предусмотрено законом

- Прозрачность (открытость)

- Достоверности бюджета, (т.е. надежность показателей прогноза социально-экономического развития соответствующий территории и реалистичность расчетов доходов, расходов бюджета

- Адресности целевого характера бюджетных средств, (т.е. бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием целей и использования.

- Подведомственности расходов бюджетов, (т.е. получатели бюджетной среды в праве получать бюджетные ассигнования только от главного распорядителя (органов государственной власти) бюджетной среды в ведении которого они находятся.

- Единства кассы, (т.е.зачисления всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета).

4.Бюджетная классификация РФ

Состав бюджетной классификации РФ включает:

- Классификация доходов бюджетов

- Классификация расходов бюджетов

- Классификация источников финансирования и дефицита бюджетов

- Классификация операций публично-правовых образований.

Код классификации доходов бюджетов РФ состоит из:

- Кода главного администратора доходов бюджета

- Кода вида доходов

- Кода подвида доходов

- Кода классификации операций сектора государственного управления относящихся к доходу бюджета

Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода. Единым для бюджета в бюджетной системе РФ группами и подгруппами доходов бюджетов является:

- Налоговые и не налоговые доходы. Налоговые: налоги на прибыль, доходы, налоговые взносы на социальные нужды, налоги на товары реализованные и ввозимые на территорию РФ, налоги на совокупный доход, налог на имущество, за пользование природными ресурсами, государственная пошлина, задолженность и перерасчеты по отмененным налогам и другим платежам. Не налоговые: от внешнеэкономической деятельности доходов от использования имущества находящегося в муниципальной и государственной собственности, платежи при пользовании природными ресурсами, доходы от оказания платных услуг и компенсации затрат государства, доходы от продажи материальных и не материальных активов, административные платежи и сборы, штрафы, санкции и прочие не налоговые доходы.

- Безвозмездные поступления: от не резидентов, от других бюджетов бюджетной системы РФ, от государственных муниципальных организаций, от не государственных, прочие поступления.

Классификация расходов бюджетов.

Код состоит из:

- Кода главного распорядителя бюджетных средств

- Кода раздела, подраздела, целевой статьи и вида расходов

- Кода классовых операций сектора государственного управления относящихся к расходам бюджета

Единым для бюджета в бюджетной системе РФ разделами и подразделами классификай бюджетного расхода является:

- Общегосударственные вопросы (функционирование органов государственной и законодательной власти, функционирование президента, правительства)

- Национальная оборона

- Национальная безопасность и правоохранительная деятельность (органы прокуратуры, внутренних дел, внутренние войска и т.д.)

- Национальная экономика

- Жилищно-комунальное хозяйство

- Охрана окружающей среды

- Образование

- Культура, кинематография, СМИ.

5. Бюджетное планирование и бюджетный процесс

Бюджетное планирование основы, которого определены действующей конституцией страны включает:

- Бюджетный процесс

- Нормативно правовую и организационную базу бюджета

- Вопросы теории и методологии составления бюджетов страны

Бюджетный процесс – предоставляет собой регламентированную законодательством деятельность органов власти по составлению, рассмотрению и исполнению федерального, региональных и местных бюджетов. Операции по получению и расходованию финансовых ресурсов страны на различных уровнях, требует определённой систематизации и должны отражаться в соответствующих бюджетах. Для этого используется единый методологический документ, под названием бюджетной классификации.

Основным вопросом теории и методологии составления бюджета является вопрос бюджетного федерализма, понимаемый как автономное функционирование бюджетов отдельных уровней на всех стадиях бюджетного процесса.

Бюджетный процесс - это регламентируемая законодательством деятельность органов власти по составлению и рассмотрению, утверждению и исполнению бюджетов.

Бюджетный процесс состоит из четырёх последовательных этапов:

- Составление проекта бюджета

- Рассмотрение и утверждение бюджета

- Исполнение бюджета

- Составление отчета об исполнении и утверждении этого отчёта.

В большинстве стран продолжительность бюджетного вопроса составляет около трёх лет.

В составление проекта бюджета:

- Участвуют министерство финансов, подкомитеты и комитеты государственной думы

- Рассмотрение и утверждение бюджета: гос. дума, совет федерации; утверждает президент

- Организует исполнение бюджета федеральное казначейство и органы казначейства на местах

- Соответствие отчёта об исполнении, его составляет министерство финансов, утверждает – правительство, гос дума и совет федерации.

6. Бюджетный федерализм

Под бюджетным федерализмом понимается автономное функционирование бюджетов отдельных уровней на всех стадиях процесса, основана на следующих принципах:

- Самостоятельность разных уровней. Закрепление за каждым уровнем власти управление собственными источниками доходов, а так же право самостоятельно определять направление их использования: недопустимость изъятия дополнительных доходов и неиспользованных средств в бюджете более высоких уровней.

- Право на компенсацию расходов, возникших в результате решений, принятых вышестоящими органами власти и управления.

- Законодательное ограничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления.

- Соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям.

- Нормативно расчетные методы регулирования межбюджетных отношений и предоставление финансовой помощи.

- Наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления.

Идеальной модели бюджетного федерализма, применяемой для всех стран не существует. На развитие бюджетных систем различных стран оказывают влияние исторические и политические особенности. Создание специфических бюджетных режимов в мировой практике осуществляется различными методами:

1. Индивидуально договорной подход, когда центр договаривается с каждым регионом в отдельности о распределении налоговых поступлений или других условий.

2. Создание специальных бюджетных режимов в рамках которых отдельным регионам предоставляются особые права в вопросах формирования расходов и доходов.

3. Применение нормативно расчетной формулы субсидий с целью частичного выравнивания бюджетных условий регионов.

Последний подход использует большинство стран мира, в том числе и РФ. Идеальная модель бюджетного федерализма предполагает, что объём доходных полномочий субъектов федерации должен полностью соответствовать объёму ответственности по расходам закреплёнными за данным уровнем государственной власти.

С теоретической точки зрения модель бюджетного федерализма действует наиболее эффективно при наличии следующих условий:

1. Если разграничены полномочия между всеми органами власти по доходам и расходам.

2. Если уровни власти наделены достаточными финансовыми ресурсами для реализации своих полномочий.

3. Если с помощью бюджетных трансфертов (пенсии, стипендии) обеспечивается сглаживание вертикальных и горизонтальных дисбалансов.

Бюджетный федерализм система межбюджетных отношений, должен отвечать требованиям социально-экономической эффективности, территориальной справедливости и политической стабильности.

7. Казначейская система исполнения бюджета.

Исполнение бюджета в РФ организует федеральное казначейство. Органы федерального казначейства представляют собой единую централизованную систему, созданную по территориальному принципу и входящую в состав министерства финансов РФ. Структура территориальных органов казначейства 3х уровневая:

- Главное управление федерального казначейства возглавляется начальником в ранге зама министра финансов. Осуществляет сводный систематический учёт операций и управления движения средств на счетах казначейства. Информирует высшие исполнительные органы власти о результатах исполнения федерального бюджета по доходам и расходам.

- Управление федерального казначейства по республикам в составе РФ, краям, областям, города Москвы, Санкт Петербург и т. д. обеспечивают через нижестоящие органы казначейства исполнения всех решений. О формировании доходной части и расходовании средств федерального бюджета.

- Отделение федерального казначейства (ОФК) по городам, районам и т.д. осуществляют формирование доходной части федерального бюджета на территории и обеспечивает целевое финансирование расходов по бюджетополучателю.