Налогообложения в программном комплексе «Домино-8»

| Вид материала | Задача |

- Методические указания Санкт-Петербург 2008г Обработка данных тахеометрической съемки, 109.9kb.

- Список докладов на снтк ргрту (кафедра асу), 60.5kb.

- Санкт-петербург домино, 3172.48kb.

- Проталин сон моей жизни маскарад воспоминаний в 2-х действиях, 724.17kb.

- Б. А. Борзов «28» ноября 2011 года положение, 54.99kb.

- Семантика образа Красного домино в романе «Петербург» Андрея Белого, 57.57kb.

- Программа семинара включает в себя: Математические модели и результаты верификации, 33.34kb.

- Налогообложения, 637.66kb.

- Методы математической обработки данных в иммуноферментном анализе. Часть II. Сравнительная, 251.05kb.

- Упрощенная система налогообложения учета и отчетности (усн), 68.7kb.

Упрощенная система налогообложения в программном комплексе «Домино-8»

Основные проблемы, возникающие при применении УСН торговыми организациями

В настоящее время многие организации оптовой и розничной торговли для оптимизации налогообложения используют специальные налоговые режимы: упрощенную систему налогообложения (глава 26.2 НК РФ) и систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 26.3 НК РФ).

С какими основными трудностями в организации учета сталкивается бухгалтер организации, перешедшей на УСН? Во-первых, это необходимость параллельно вести два учета – бухгалтерский учет и учет для целей налогообложения. Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете" (п. 3 ст. 4) освобождает организации, перешедшие на УСН, от ведения бухгалтерского учета, за исключением учета основных средств и нематериальных активов. Однако, как показывает практика, во многих случаях торговая организация в своей деятельности не может обойтись без данных бухгалтерского учета. Бухгалтерский и налоговый учеты имеют разные цели и задачи и не могут друг друга заменить.

Задача налогового учета - определение налогооблагаемой базы по налогу при УСН. Бухгалтерский учет применяют не только для расчета налогов, но и для оценки запасов, обеспечения сохранности товарных и материальных ценностей, основных средств, ведения расчетов с поставщиками, покупателями, кредиторами и пр.

Данные бухгалтерского учета используют внешние организации: налоговая инспекция, банки, инвесторы, поставщики; и пользователи внутри компании: собственники, руководители подразделений и другие сотрудники.

"Упрощенцы" ведут налоговый учет своих доходов и расходов в специально утвержденном регистре учета: книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Эта книга формируется для предоставления в налоговую инспекцию и другие контролирующие организации. На основании книги доходов и расходов нельзя составить акт сверки расчетов с поставщиками, определить остатки товаров на складе или получить баланс. В налоговом учете не поддерживается принцип двойной записи, то есть он является менее эффективным по сравнению с двухсторонним бухгалтерским учетом.

В качестве объекта налогообложения организация, применяющая УСН, может выбрать один из вариантов: «доходы» или «доходы, уменьшенные на величину расходов», причем признание доходов и расходов осуществляется кассовым методом. Это означает, что доходами будут считаться денежные средства, поступившие на расчетный счет или в кассу организации, независимо от того, была ли произведена отгрузка товара покупателю. Бухгалтерский учет ведется, как правило, методом начисления - доходы и расходы признаются на момент отгрузки товаров или оказания услуг покупателям, и на счетах расчетов с контрагентами отражаются суммы задолженности. При поступлении товара в организацию в бухгалтерском учете с одной стороны происходит его оценка и принятие к учету, с другой стороны отражается задолженность перед поставщиком. Если отказаться от бухгалтерского учета в пользу налогового, то учитывать, например, остатки товара или задолженности перед поставщиками придется с помощью специальных регистров, самостоятельно разработав для этого методологию учета.

К сожалению, на практике часто приходится сталкиваться с ситуацией, когда торговая организация переходит на УСН и перестает вести бухгалтерский учет. Движение товара и расчеты с контрагентами не контролируются вовсе или контроль осуществляется не специалистами, например, менеджерами отделов, часто не соблюдающими принципов учета. Тем самым создается удобная почва для злоупотреблений сотрудниками организации.

Из всего сказанного можно сделать вывод: при переходе на «упрощенку» не следует отказываться от бухгалтерского учета, который в этом случае выполняет функции управленческого учета организации. Такого мнения придерживаются многие финансовые специалисты и аудиторы.

Другая проблема для торговых организаций - особый порядок признания расходов, действующих в отношении затрат на приобретение товаров. Организации, выбравшие в качестве объекта налогообложения «доходы минус расходы» могут признать расходы на покупку товаров, если выполнены следующие условия:

1) приобретенные товары должны быть оплачены поставщику (пп. 23 п. 1 ст. 346.16);

2) товары должны быть реализованы и оплачены покупателем (пп. 23 п. 1 ст. 346.16).

Таким образом, налогоплательщику необходимо определить список товаров, оплаченных поставщику, отгруженных покупателю и оплаченных покупателем на конец периода. Только после этого для определения стоимости реализованных покупных товаров можно использовать один из следующих методов:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

В отличие от общего режима налогообложения, эти методы применяются не ко всему списку отгруженных товаров, а лишь к той его части, которая удовлетворяет перечисленным условиям.

Составить такой список вручную достаточно сложно, даже если товаров немного. Идеальный вариант, когда все проданные за отчетный период товары оплачены поставщику, встречается редко. Поэтому бухгалтеру организации, применяющей УСН, не обойтись без применения автоматизированной системы учета товаров. Часто организации, не имеющие технических возможностей для расчета сумм товарных расходов, предпочитают в качестве объекта налогообложения выбирать «доходы». Однако для торговых организаций с небольшой наценкой такой вариант оказывается невыгодным: начисленный налог оказывается больше, чем при варианте «доходы минус расходы».

Среди руководителей предприятий существует мнение, что «упрощенка» сокращает счетную работу в организации. Однако, кроме рассмотренных проблем существуют и другие, например, особый порядок признания расходов по оплате труда, которые делают ведение учета по УСН не таким простым, как этого хотелось бы всем. Упрощенная система налогообложения и простой учет – совсем не одно и то же.

УСН в программном комплексе «Домино 8»

Компанией Софт-Вест на базе ПК «Домино-8» разработан дополнительный модуль, расширяющий функции стандартного проекта «Торговая сеть». Модуль УСН охватывает все участки учета: учет товаров и материалов, ОС и НМА, оплата труда, банк и касса. После его подключения пользователи получают возможность параллельно с бухгалтерским учетом вести учет для целей УСН. Параметр «Режим налогообложения» из карточки юридического лица может иметь значение: «УСН, доходы-расходы» или «УСН, доходы», в зависимости от установленного объекта налогообложения. Предусмотрена возможность работы разных торговых подразделений одной компании на основе УСН или ЕНВД.

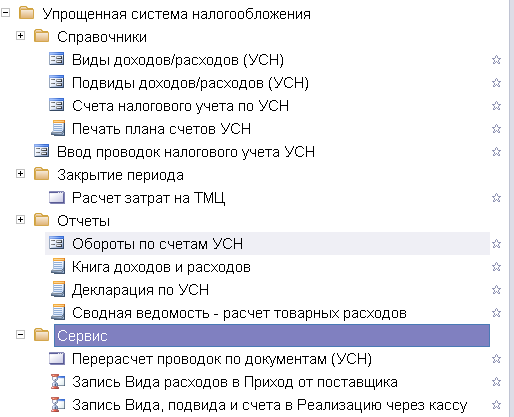

Если модуль УСН подключен, то бухгалтеру доступны пункты меню, отраженные на рисунке 1.

|

| Рис. 1 Основное меню модуля УСН |

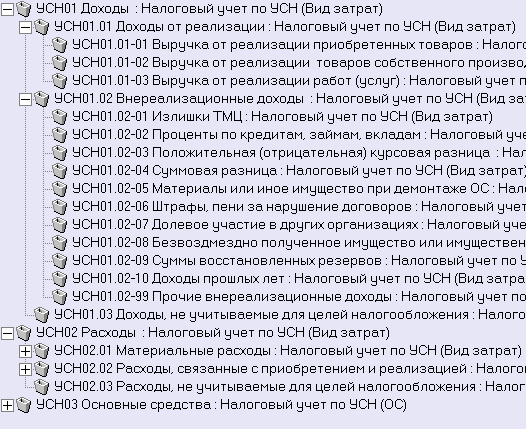

Главной задачей модуля УСН является получение основных отчетов - Книги доходов и расходов и Декларации по УСН. Для этого разработан специальный план счетов УСН. (рис.2)

|

| Рис. 2 Фрагмент плана счетов для УСН |

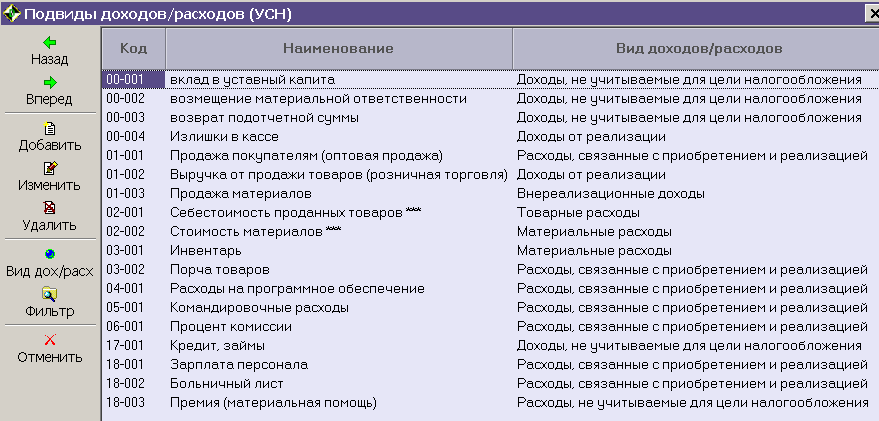

Управлять классификацией конкретных доходов и расходов бухгалтер может самостоятельно с помощью справочника подвидов дохода и расходов (рис. 3).

Рис. 3. Пример заполнения справочника доходов и расходов УСН

Параметр «Подвид дохода/расхода» необходимо вводить в первичных документах банка, кассы, товарных накладных, ведомостях на выплату заработной платы. В зависимости от выбора подвида дохода/расхода определяется счет УСН и создается проводка для целей УСН.

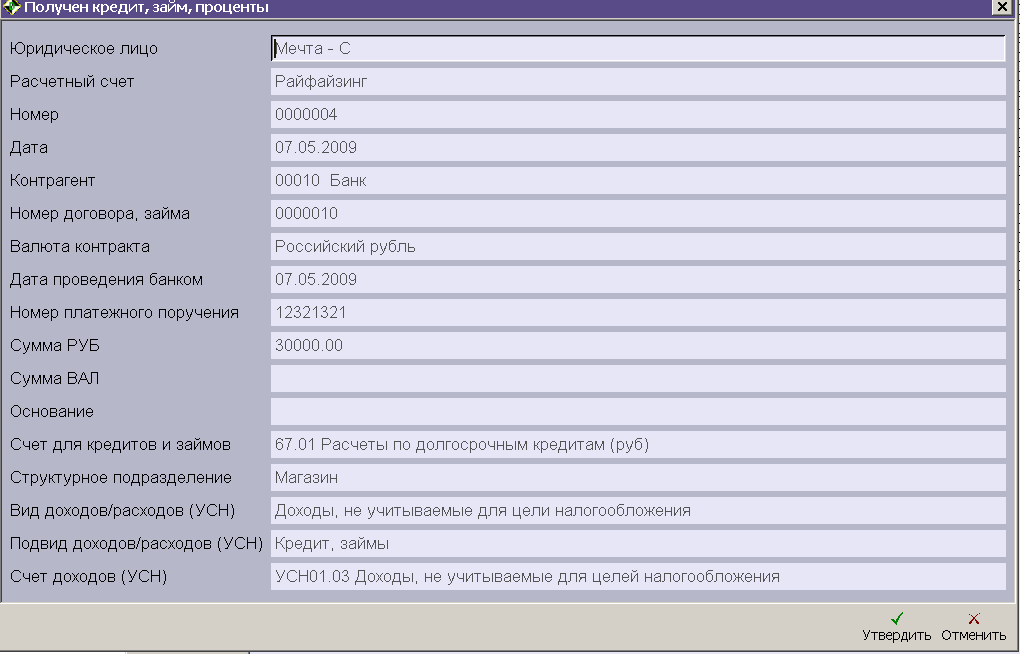

Например, на расчетный счет организации поступили денежные суммы по кредитному договору (рис.4). При разнесении выписки банка бухгалтер указывает вид дохода, как «Доходы, не учитываемые для целей налогообложения», а подвид дохода «Кредиты, займы».

| |

Рис. 4 Пример отражения в ПК «Домино-8» операции поступления денежных средств по кредитному договору

В результате формируется проводка на счет УСН01.03. (рис.5) Данная проводка не сформирует записи в книгу доходов и расходов, так как кредиты, полученные организацией, не являются доходами.

Рис. 5 Проводки по документу поступления денежных средств по кредитному договору

Рис. 5 Проводки по документу поступления денежных средств по кредитному договоруДля документов, которые формируются в системе специальными процедурами, заполнение поля «подвид доходов/расходов» и других параметров УСН происходит автоматически на основе информации, указанной для подразделения. Это относится, например, к документам реализации товаров, которые формируются на основе данных ККМ.

Расчет суммы товарных расходов в модуле УСН ПК «Домино8»

Расчет товарных расходов ведется на основе двух вспомогательных регистров: «Оплата товара поставщику» и «Оплата товара покупателем». В первом регистре отражаются оплаченные приходные товарные накладные в разрезе поставщиков. Во втором в разрезе поставщиков товара и приходных накладных хранится информация об отгруженном товаре по документам отгрузки.

При расчете товарных расходов за период происходит совмещение данных двух регистров. Те товары, которые к концу текущего периода учтены в первом и втором регистрах одновременно, списываются на расходы. Если сумма товарных расходов числится только в одном регистре, то информация в виде остатка хранится в нем до тех пор, пока данная сумма расходов не будет проведена во втором регистре. Как только выполнятся оба условия: товар получен и оплачен поставщику и товар отгружен и оплачен покупателем; то в этот момент фиксируется товарный расход и формируется запись в книгу доходов и расходов. Процедура расчета учитывает возвраты товара от покупателя и возвраты товара поставщикам. Если возвращаемый товар был ранее отнесен на расходы, то в случае возврата в текущем налоговом периоде, создаются сторнировочные записи в книгу доходов и расходов.

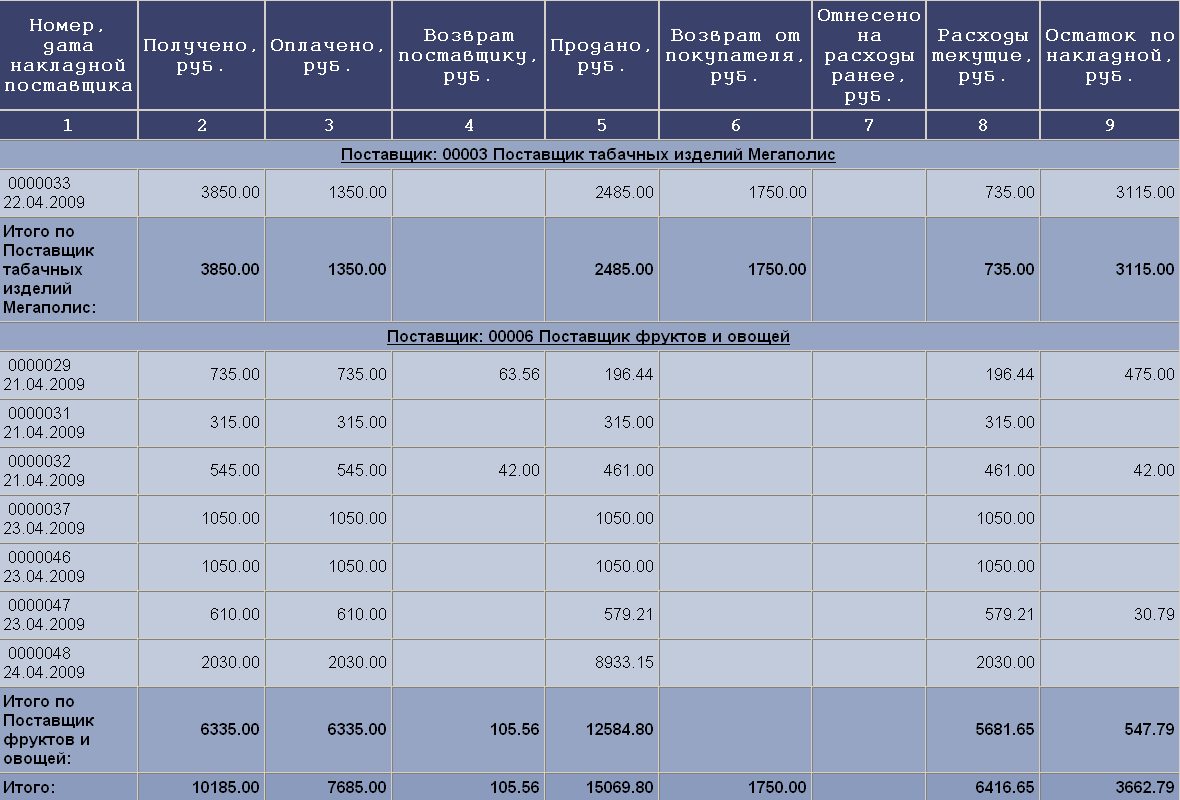

Результаты расчета могут быть представлены в форме сводной ведомости за указанный период.

Рис 6 Сводная ведомость расчет за месяц по организации.

Особое внимание уделено разработчиками правильному формированию Книги учета доходов и расходов. В ПК Домино книга доходов и расходов формируется автоматически в конце отчетного периода. Записи в книгу заносятся в хронологическом порядке. Все записи имеют сквозную нумерацию. Для каждой хозяйственной операции указывается дата и номер первичного документа, как правило, это платежные документы. В качестве первичных документов, подтверждающих товарные расходы, указываются документ оплаты (платежное поручение или РКО) и расходная накладная. В основании указывается также приходная накладная поставщика. Согласно пп. 8, 23 п. 1 ст. 346.16 НК РФ стоимость товарных расходов отражается в книге без НДС, а уплаченный НДС отражается отдельной строкой. Фрагмент книги доходов и расходов, сформированной автоматически с помощью ПК «Домино8» приведен на рис. 7.

| I. Доходы и расходы | ||||

| Регистрация | Суммы | |||

| № п/п | Дата и номер первичного документа | Содержание операции | доходы учитываемые при исчислении налоговой базы | расходы учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 11 | п/п 0000002 15/04/2009 | Бонусы в денежной форме от поставщика ООО "Мечта" | 100-00 | |

| 12 | Расх. накл. 0000026 от 22/04/2009; п/п 0000027 от 22/04/2009 | Товарные расходы без НДС. Поставщик ЗАО "Мегаполис" (прих. накл. 43243 от 22/04/2009) | | 326-27 |

| 13 | Расх. накл. 0000026 от 22/04/2009; п/п 0000027 от 22/04/2009 | НДС 18% товарных расходов. Поставщик ЗАО "Мегаполис" (прих. накл. 43243 от 22/04/2009) | | 58-73 |

| | | …… | | |

| 79 | п/п 0000010 31/05/2009 | Возврат аванса покупателю ООО "Весна" | -45-00 | |

| | | … | | |

| Итого за II квартал | | 48800-00 | 22199-92 | |

| Итого за полугодие | | 57502-25 | 35145-47 | |

Рис.7 Фрагмент книги доходов и расходов

В заключение хотелось бы отметить, что модуль «Упрощенная система налогообложения» расширяет возможности ПК «Домино8», давая возможность организациям работать в единой автоматизированной системе управления на основе единого информационного пространства. Применять какие-либо дополнительные программы бухгалтерского учета в таком случае нет необходимости. Это значительно повышает качество бухгалтерского и налогового учетов, позволяет избежать налоговых ошибок, сокращает затраты на ведение учета и в результате повышает эффективность работы организации в целом.

Деветьярова И.Н.,

Консультант КГ «Супер-Розница»

по постановке управленческого учета и системы бюджетирования.