Учебное пособие часть 1 2006 В. А. Танков, налоговая система российской федерации 5 Тема Устройство и основные принципы формирования налоговой системы России 6 Устройство налоговой системы 6

| Вид материала | Учебное пособие |

- Темы курсовых работ по дисциплине «Налоговое право» Налоговая система Российской федерации, 22.44kb.

- Налоговая реформа в современных условиях, 374.7kb.

- Тема Бюджетное устройство и бюджетная система Понятия бюджетного устройства и бюджетной, 788.38kb.

- Основы налоговой системы. Налоговая система России, 136.68kb.

- Темы рефератов по курсу «Налоговая система», 48.81kb.

- Общая характеристика налоговой системы и налоговой политики, 308kb.

- Современная налоговая система РФ. Виды налогов, 1582.66kb.

- Налоговая система, 798.68kb.

- Актуальном вопросе в наше время, как налоговая система Российской Федерации и ее отличие, 796.55kb.

- Контрольные вопросы по курсу «Банковское дело» Тема Кредитная система Понятие кредитной, 15.53kb.

Задачи:

Задача 1

Организацией в течение месяца совершены на территории РФ следующие операции с произведенными подакцизными товарами:

- отгружено покупателям 300 л;

- передано в рамках договора простого товарищества 200 л;

- передано для собственных нужд 10 л.

Ставка акциза на произведенный товар составляет 21,5 рублей за 1 л.

Товар не относится ни к прямогонному бензину, ни к денатурированному спирту.

Исчислите сумму акциза, подлежащую уплате организацией за данный месяц.

Задача 2

Организацией в течение месяца совершены следующие операции с подакцизными товарами:

- ввезено подакцизных товаров на таможенную территорию РФ 200 л;

- из ввезенных подакцизных товаров реализовано 70 л;

- произведено подакцизных товаров 300 л;

- из произведенных подакцизных товаров реализовано 100 л;

5) из произведенных подакцизных товаров передано правопреемнику выбывшего участника организации 50 л.

Ставка акциза на произведенный товар составляет 2,2 рублей за 1 л.

Товар не относится ни к прямогонному бензину, ни к денатурированному спирту.

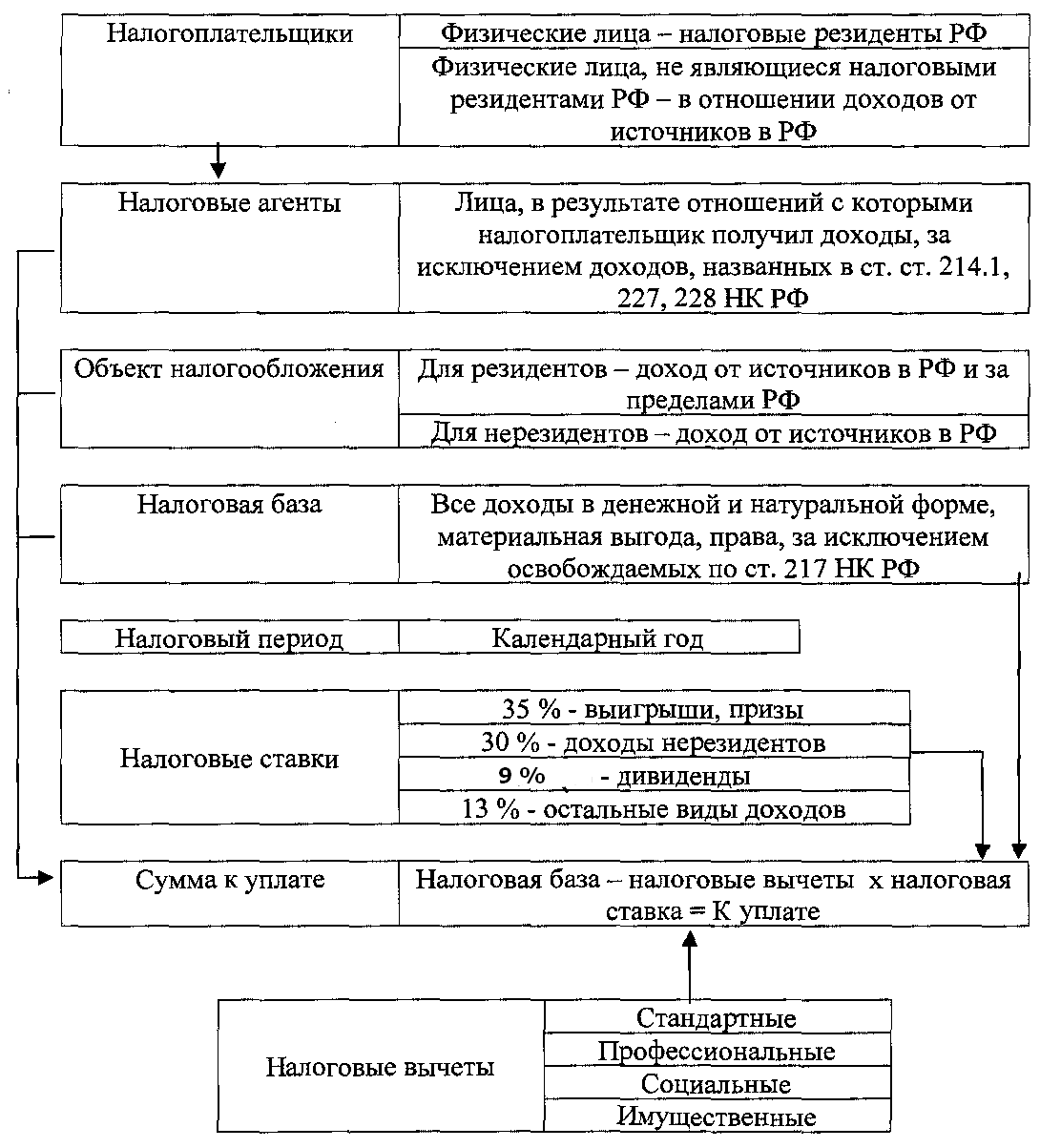

3.3. Налог на доходы физических лиц

Установлен гл. 23 НК РФ..

Важнейшим принципом действующей системы налогообложения физических лиц является равенство налогоплательщиков вне зависимости от принадлежности к той или иной социальной категории. Применение с 01.01.2001 единой ставки налога 13% для всех уровней дохода вместо действовавшей прогрессивной ставки было вызвано ухудшением собираемости налога в силу высоких ставок. После введения пропорциональной ставки собираемость налога ощутимо возросла, что привело к существенному увеличению доходных поступлений в бюджет на первом же году действия гл.23 НК РФ.

3.3.1. Налогоплательщики, объект налогообложения

Налогоплательщиками признаются физические лица - налоговые резиденты РФ, а также физические лица, получающие доходы от источника в РФ, не являющиеся налоговыми резидентами РФ.

С 01.01.2007 года налоговыми резидентами признаются физические лица, фактически находящиеся на территории РФ в течение 12 следующих подряд календарных месяцев. Период нахождения в РФ не прерывается на периоды выезда лица за пределы РФ на лечение или обучение менее чем на 6 месяцев (ст. 207).

К налогоплательщикам НДФЛ в отношении доходов от предпринимательской деятельности относятся индивидуальные предприниматели, применяющие общий режим налогообложения.

Доходы от источников в РФ:

-дивиденды и проценты, в том числе полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

-страховые выплаты, в том числе полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

-доходы от использования в РФ авторских и смежных прав;

-доходы от аренды имущества, находящегося в РФ, от реализации имущества, находящегося в РФ и принадлежащего физическому лицу;

-вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в РФ.

Постановление ФАС СКО от 27.07.05 № Ф08-3326/2005-1342А. Суд указал, что обязательным условием возникновения у предпринимателя объекта налогообложения по НДФЛ является реализация товаров (работ, услуг). Соответственно предоплата в счёт будущих поставок в налоговую базу по НДФЛ у предпринимателя не включается.

При этом вознаграждения директоров иные аналогичные выплаты, получаемые членами органа управления организации – налогового резидента РФ, местом нахождения (управления) которого является РФ, рассматриваются как доходы, полученные от источников в РФ, независимо от места, где фактически исполнялись управленческие обязанности этих лиц или откуда производились подобные выплаты.

Например, вознаграждение за исполнение управленческих обязанностей директору постоянного представительства болгарской организации, ведущей деятельность в РФ через указанное представительство, осуществляемая из Болгарии, признается доходом от источника в РФ.

-пенсии, пособия, стипендии, полученные в соответствии с законодательством РФ или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в РФ;

-иные доходы от деятельности в РФ (ст.208).

Постановление Президиума ВАС РФ от 06.05 № 2746/05, от 06.09.05 № 2749/05. Налоговый орган включил в облагаемый НДФЛ доход индивидуального предпринимателя денежную сумму, поступившую на его расчётный счёт, так как предприниматель не доказал, что данные средства не связаны с осуществлением им предпринимательской деятельности. Суд указал, что бремя доказывания факта и размера дохода лежит на налоговом органе. Кроме того, было установлено, суммы были внесены самим предпринимателем. Выводы налогового органа признаны необоснованными.

Доходы от источников за пределами РФ:

-дивиденды, проценты, полученные от иностранной организации, кроме полученных в связи с деятельностью ее постоянного представительства в РФ;

-страховые выплаты, полученные от иностранной организации, кроме полученных в связи с деятельностью ее постоянного представительства в РФ;

-доходы от использования за пределами РФ авторских и смежных прав;

-доходы от аренды имущества, находящегося в РФ, от реализации имущества, находящегося за пределами РФ;

-вознаграждение за выполнение трудовых или иных обязанностей, совершение действия за пределами РФ;

-пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств;

-иные доходы, получаемые от деятельности за пределами РФ.

Если положения НК РФ не позволяют однозначно отнести доходы налогоплательщика к доходам, полученным от источников в РФ либо к доходам, полученным от источников вне РФ, отнесение дохода к тому или иному источнику осуществляется Минфином России (ст.208).

Объект налогообложения. Для налоговых резидентов РФ – доход, полученный от источников в РФ и (или) от источников вне РФ.

Для лиц, не являющихся налоговыми резидентами РФ – доход, полученный от источников в РФ (ст.209).

3.3.2. Налоговая база

Определение налоговой базы. Все доходы лица, полученные как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, доходы в виде материальной выгоды.

Постановление ФАС СКО от 15.03.05 № Ф08-872/2005-355А. Суммы, выплачиваемые физическим лицам в счёт возмещения убытков, возникших в связи с изъятием земель для строительства газопровода, не являются доходами для целей исчисления НДФЛ.

Постановление ФАС УО от 28.02.05 № Ф09-443/05-АК. Налоговый орган исчислил со слов работника занижение дохода, выплаченного работнику организацией, и доначислил НДФЛ и ЕСН. ФАС указал, что в данных обстоятельствах существенное значение имеет установление размера выплат. Поэтому объяснения работника о полученном им доходе при отсутствии доказательств установления заработной платы данному работнику в указанном размере не могут быть основанием для доначисления налогов.

Удержания из дохода по распоряжению налогоплательщика, решению суда или иных органов не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Для доходов, в отношении которых установлена налоговая ставка 13%, налоговая база определяется как денежное выражение доходов, уменьшенных на сумму стандартных, социальных, имущественных, профессиональных налоговых вычетов.

Особенности определения налоговой базы при получении отдельных видов доходов:

Доходы в натуральной форме:

-оплата за него организациями или индивидуальными предпринимателями товаров (работ, услуг), имущественных прав;

-полученные налогоплательщиком товары, выполненные в его интересах работы, услуги на безвозмездной основе;

- оплата труда в натуральной форме.

Налоговая база определяется как стоимость этих товаров (работ, услуг) с учетом сумм НДС, акцизов (ст. 211).

Доходы в виде материальной выгоды:

-экономия на процентах за пользование заемными средствами, полученными от организаций или индивидуальных предпринимателей. Определяется как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 3 / 4 действующей ставки рефинансирования ЦБ РФ на дату получения займа, над суммой процентов, исчисленной исходя из условий договора, по займам в иностранной валюте - как превышение суммы процентов, исчисленной исходя из 9% годовых над суммой процентов, исчисленной исходя из условий договора.

-выгода от приобретения товаров (работ, услуг) у взаимозависимых по отношению к налогоплательщику лиц;

-материальная выгода от приобретения ценных бумаг. Налоговая база определяется как превышение рыночной стоимости ценных бумаг, определяемой с учетом предельной границы колебаний рыночной цены ценных бумаг, над суммой расходов на их приобретении (ст. 212.

Доходы по договорам страхования :.

Не учитываются доходы в виде страховых выплат по договорам:

-обязательного страхования,

-добровольного страхования жизни на срок не менее 5 лет без рент и аннуитетов;

-по договорам, предусматривающим возмещение вреда жизни, здоровью, медицинских расходов;

-добровольного пенсионного страхования, если выплаты осуществляются при наступлении пенсионных оснований по законодательству РФ (ст. 213).

Доходы по договорам негосударственного пенсионного обеспечения и договорами обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами:

Не учитываются при определении налоговой базы:

-страховые взносы на обязательное пенсионное страхование;

-накопительная часть трудовой пенсии;

-суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами в свою пользу;

-суммы пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами;

-суммы пенсионных взносов по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами в пользу других лиц.

Учитываются при определении налоговой базы:

-суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами;.

-суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами лиц в пользу других лиц;

-денежные (выкупные) суммы за вычетом сумм, внесенных физическим лицом в свою пользу, которые подлежат выплате в соответствии с пенсионными правилами и условиями договоров, заключенных с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами, в случае досрочного расторжения договоров (за исключением случаев досрочного расторжения по причинам, не зависящим от воли сторон, или перевода выкупной суммы в другой негосударственный пенсионный фонд), а также в случаях изменения условий договоров в отношении срока их действия.

Доходы, учитываемые при определении налоговой базы, подлежат налогообложению у источника выплаты (ст. 213.1).

Доходы от долевого участия в организации:

Российская организация, являющаяся источником дохода в виде дивидендов, признается налоговым агентом и определяет сумму налога отдельно по каждому налогоплательщику (ст. 214).

Доходы по операциям с ценными бумагами, финансовыми инструментами срочных сделок:

Налоговая база определяется отдельно по каждой из следующих операций:

-купли – продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг;

-купли – продажи ценных бумаг, не обращающихся на организованном рынке ценных бумаг;

-с финансовыми инструментами срочных сделок, базисными активами по которым являются ценные бумаги;

-купли – продажи инвестиционных паев паевых инвестиционных фондов, включая их погашение;

-с ценными бумагами и финансовыми инструментами срочных сделок, базисными активами по которым являются ценные бумаги, осуществляемым доверительным управляющим в пользу учредителя доверительного управления (выгодоприобретателя), являющегося физическим лицом.

Доход (убыток) по операциям купли – продажи ценных бумаг определяется как разница между суммами доходов, полученными от реализации ценных бумаг, и расходами на их приобретение, реализацию, хранение.

Налоговая база по указанным операциям определяется по окончании налогового периода. Расчет и уплата суммы налога осуществляются налоговым агентом по окончании налогового периода или при осуществлении им выплаты до окончания налогового периода.

При осуществлении выплаты налоговым агентом до истечения налогового периода налог удерживается с доли дохода, соответствующей фактической сумме выплаты.

С 01.01.2007 года вычет в размере фактически произведенных и документально подтвержденных расходов предоставляется налогоплательщику у источника выплаты дохода либо по окончании налогового периода при подаче налоговой декларации в налоговый орган (ст. 214.1).

Дата фактического получения дохода. Датой получения дохода в виде оплаты труда признается последний день месяца, за который был начислен указанный доход.

Дата фактического получения иных доходов определяется как день:

-выплаты дохода, в том числе перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц – при получении доходов в денежной форме;

-передачи доходов в натуральной форме - при получении доходов в натуральной форме;

-уплаты процентов по заемным средствам, приобретения товаров (работ, услуг), ценных бумаг – при получении доходов в виде материальной выгоды (ст.223) .

Доходы, не подлежащие налогообложению. Не подлежат налогообложению (освобождаются от налогообложения) в частности:

-государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), иные выплаты и компенсации, предусмотренные законодательством, в том числе пособия по безработице, беременности, родам, государственные пенсии;

-компенсационные выплаты, установленные в соответствии с действующими в РФ законодательными актами всех уровней;

Постановление ФАС МО от 01.09.05 № КА-А40/8254-05. По мнению налогового органа, суммы, выдаваемые работодателем работникам под отчёт для приобретения проездных билетов для служебных разъездов, облагаются НДФЛ, поскольку работодатель не представил копии трудовых договоров. Установив разъездной характер работы сотрудников, суд сделал вывод о компенсационном характере спорных выплат. Доначисление НДФЛ и ЕСН признано неправомерным.

-вознаграждения донорам, алименты, получаемые налогоплательщиком;

-гранты, получаемые налогоплательщиком от организаций, внесенных в перечень, утверждаемый Правительством РФ;

Нельзя отождествлять гранты, полученные физическими лицами непосредственно от грантодателей, и выплаты организаций-получателей грантов физическим лицам, не являющимся непосредственными получателями грантов.

-премии за выдающиеся достижения в различных областях деятельности по перечню премий, утверждаемому Правительством РФ;

-суммы единовременной материальной помощи в связи с чрезвычайными обстоятельствами;

-суммы полной или частичной компенсации стоимости путевок, кроме туристических, выплачиваемой работодателем своим работникам и (или) членам их семей в находящиеся на территории РФ санаторно–курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей до 16 лет, в находящиеся на территории РФ санаторно–курортные и оздоровительные учреждения, выплачиваемые:

за счет средств работодателей, оставшихся в их распоряжении после уплаты налога на прибыль организаций;

Постановление ФАС ВВО от 22.06.06 № 11-14738/2005-К2-18/486. Суд признал право на применение освобождения от НДФЛ оплаты работодателем стоимости путевок для работников за организацией, применяющей специальный налоговый режим, в случае использования дохода, оставшегося в распоряжении организации после уплаты налога, заменяющего налог на прибыль организаций.

за счет средств ФСС РФ;

-суммы, уплаченные работодателями за счет средств, оставшихся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медобслуживание своих работников, их супругов, родителей, детей;

-стипендии, выплачиваемые образовательными учреждениями, стипендии, учреждаемые Президентом РФ, органами власти РФ и субъектов РФ, благотворительными фондами;

Постановление ФАС ПО от 28.07.05 № А55-17132/04-39. Налоговый орган принял решение о привлечении образовательного учреждения за неисполнение обязанностей налогового агента в отношении выплат стипендий учащимся. По мнению налогового органа, источником выплат стипендий являлись средства, перечисленные учреждению от некоммерческой организации, не являющейся благотворительным фондом. Суд указал, что стипендии налогообложению не подлежат, поскольку непосредственным источником выплат являлось именно образовательное учреждение.

- доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждений наследникам правообладателей объектов интеллектуальной собственности;

-доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением дарения недвижимого имущества, транспортных средств, акций, долей, паев лицам, не состоящим с дарителем в семейных или близких родственных отношениях;

- доходы, полученные от организаций их акционерами или участниками, в результате переоценки основных фондов (средств) в виде дополнительно полученных акций (долей, паев), распределенных между этими лицами пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью указанных активов;

- призы за участие в спортивных соревнованиях, поименованных в НК РФ;

- вознаграждения за передачу в госсобственность кладов;

- доходы индивидуальных предпринимателей от осуществления видов деятельности, по которым они являются плательщиками ЕНВД, а также при налогообложении, которых применяются УСН и ЕСХН;

- проценты по вкладам в российских банках в пределах действующей ставки рефинансирования ЦБ РФ по рублевым вкладам, в пределах 9% годовых по вкладам в иностранной валюте;

- доходы, не превышающие 4000 рублей по каждому из следующих оснований:

~ стоимость подарков от организаций и индивидуальных предпринимателей;

~ стоимость призов, полученных на конкурсах и соревнованиях, проводимых по решениям Правительства РФ, органов государственной власти и местного самоуправления;

~ суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию;

~ возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям, также бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных лечащим врачом;

~ стоимость выигрышей и призов, получаемых при участии в рекламных

мероприятиях;

~ суммы, выплачиваемые физическим лицам избирательными комиссиями, а также за счет избирательных фондов кандидатов;

~ выплаты, производимые профсоюзными комитетами членам профсоюзов за счет членских взносов, кроме выплат за исполнение трудовых обязанностей;

-другие доходы, указанные в исчерпывающем перечне доходов, освобождаемых от налогообложения (ст.217).

3.3.3. Налоговые вычеты

Стандартные налоговые вычеты:

-3000 рублей в месяц для лиц, подвергшихся радиационному воздействию, инвалидов войн;

-500 рублей в месяц для Героев Советского Союза, России, участников боевых действий, переселенцев из населенных пунктов, подвергшихся радиоактивному загрязнению;

-400 рублей в месяц для лиц, не перечисленных выше, до месяца, в котором доход, исчисленный с начала года, превысил 20 000 рублей;

Лицам, имеющим право более чем на один из вышеперечисленных вычетов, предоставляется максимальный из них.

-600 рублей в месяц для лиц, на обеспечении которых находится ребенок до 18 лет или учащийся дневной формы обучения до 24 лет до месяца, в котором доход, исчисленный с начала года, превысил 40 000 рублей. Данный вычет представляется независимо от предоставления одного из вышеперечисленных вычетов.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на вычет.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты 400 рублей в месяц и 600 рублей в месяц предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись вычеты.

Если в течение налогового периода стандартные вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено, то по окончании налогового периода на основании заявления, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы (ст.218).

Социальные налоговые вычеты:

-перечисления на благотворительные цели в размере не более 25% суммы дохода;

-сумма, уплаченная на свое обучение или на обучение своих детей в возрасте до24 лет, но не более 38 000 рублей (с 01.01.2007 г -50 000 рублей);

-сумма, уплаченная за услуги по лечению, предоставленные медицинскими учреждениями РФ налогоплательщику, супруге (супругу), своим родителям и своим детям, а также в размере стоимости медикаментов, назначенных им лечащим врачом, приобретаемых налогоплательщиком за счет собственных средств (в соответствии с перечнем медицинских услуг и перечнем лекарственных средств, утверждаемыми Правительством РФ). Общая сумма вычета не может превышать 38 000 рублей (с 01.01.2007 г -50 000 рублей). По дорогостоящим видам лечения, внесенным в перечень, утверждаемый постановлением Правительством РФ, сумма вычета не ограничивается.

Социальные налоговые вычеты предоставляются на основании письменного заявления налогоплательщика при подаче декларации в налоговый орган по окончании налогового период (ст.219).

Определение ВС РФ от 29.03.05 № 8-В05-2. Налоговый орган отказал налогоплательщику в социальном налоговом вычете, так как затраты на лечение произведены частному врачу, имеющему лицензию, а не медицинскому учреждению. Суд указал, что ввиду отсутствия в НК РФ понятия «медицинское учреждение» и исходя из системного толкования законодательства о здравоохранении, для целей применения социального налогового вычета по оплате медицинских услуг к медицинским учреждениям относятся не только организации, но и частнопрактикующие врачи.

Имущественные налоговые вычеты:

-суммы, полученные от продажи недвижимого имущества, находившегося в собственности налогоплательщика менее 3 лет, но не превышающие в целом 1’000’000 рублей, а также суммы, полученные от продажи иного имущества, находившегося в собственности налогоплательщика менее 3 лет, но не превышающие в целом 125 000 рублей. При продаже имущества, находившегося в собственности налогоплательщика 3 года и более, вычет предоставляется в полной сумме, полученной от продажи данного имущества.

Вместо использования вычета налогоплательщик имеет право уменьшить сумму своих облагаемых доходов на сумму расходов, связанных с получением этих доходов, за исключением реализации ценных бумаг.

Указанный вычет не применяется в отношении доходов индивидуальных предпринимателей от продажи ими имущества в связи с осуществлением предпринимательской деятельности.

-в сумме, израсходованной на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или долей в них, в размере фактически произведенных расходов, а также в сумме, направленной на погашение процентов по целевым займам, полученным от организаций РФ и фактически израсходованных на новое строительство либо приобретение на территории РФ жилого дома, квартиры или долей в них.

Общий размер указанного вычета не может превышать 1’000’000 рублей без учета сумм погашения процентов по целевым займам.

Указанный вычет предоставляется на основании письменного заявления налогоплательщика и документов, подтверждающих факт уплаты им денег по произведенным расходам.

Вычет не применяется, если сделка купли – продажи жилья совершается между взаимозависимыми физическими лицами, и не предоставляется повторно.

Лица признаются взаимозависимыми по правилам ст. 20 НК РФ.

Имущественные налоговые вычеты (за исключением вычетов по операциям с ценными бумагами) предоставляются на основании письменного заявления налогоплательщика при подаче им налоговой декларации в налоговые органы по окончании налогового периода.

Имущественный вычет на приобретение жилья может быть предоставлен до окончании налогового периода при обращении к работодателю при условии подтверждения права на вычет налоговым органом по форме, утверждаемой ФНС России.

Право на получение вычета должно быть подтверждено налоговым органом не позднее 30 календарных дней со дня подачи заявления на вычет и подтверждающих документов (ст.220).

Профессиональные налоговые вычеты.

Категории налогоплательщиков, имеющие право на профессиональные вычеты:

-индивидуальные предприниматели и лица, занимающиеся частной практикой – в сумме расходов, непосредственно связанных с извлечением доходов. Если расходы не могут быть документально подтверждены, применяется вычет в размере 20% общей суммы доходов от предпринимательской деятельности;

Постановление Президиума ВАС РФ от 11.05.05 № 1576/04. Налоговый орган отказал арбитражному управляющему в предоставлении профессионального налогового вычета в размере 20% в связи с тем, что налогоплательщик обязан документально подтверждать право на вычет. Суд указал, что налогоплательщик имеет право получать подобный вычет в упрощенном порядке именно в том случае, когда он не в состоянии документально подтвердить расходы. Он обязан доказать лишь факты осуществления деятельности и получения дохода от этой деятельности. Обязанность представления доказательств понесённых расходов в целях получения 20%-го вычета законом не предусмотрена.

-налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско–правового характера, - в сумме расходов, непосредственно связанных с выполнением этих работ (оказанием услуг);

-налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание или использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений, промышленных образцов, в сумме фактически произведенных и документально произведенных расходов.

Если эти расходы не могут быть подтверждены документально, они принимаются к вычету по нормативам, установленным в процентах к сумме начисленного дохода применительно к видам деятельности налогоплательщиков.

| | Нормативы затрат (в процентах к сумме начисленного дохода) |

| Создание литературных произведений | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, живописи, графики | 40 |

| Создание аудиовизуальных произведений | 30 |

| Создание музыкальных и музыкально-сценических произведений | От 25 до 40 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Открытия, изобретения, создание промышленных образцов (к сумме доходов за первые 2 года использования) | 30 |

К расходам налогоплательщика относятся также суммы налогов, предусмотренных для видов деятельности, дающих право на профессиональные налоговые вычеты, за исключением НДФЛ.

К расходам налогоплательщика относится также государственная пошлина, уплаченная налогоплательщиком в связи с его профессиональной деятельностью.

Расходы, подтвержденные документами, не могут учитываться одновременно с расходами в пределах норматива.

Право на получение профессионального налогового вычета реализуется путем подачи письменного заявления налоговому агенту. При отсутствии налогового агента указанное право реализуется путем подачи письменного заявления в налоговый орган одновременно с подачей налоговой декларации по окончании налогового периода (ст.221).

Постановление ФАС УО от 27.10.05 № Ф09-4823/05-С2. Суд признал правомерным отказ налогового органа в предоставлении профессионального налогового вычета, обоснованный тем обстоятельством, что спорные расходы были произведены в пользу организаций, не имеющих государственной регистрации в качестве юридических лиц.

3.3.4. Налоговый период, налоговые ставки

Налоговым периодом признаётся календарный год (ст.216).

Налоговая ставка установлена в размере 13% в отношении всех доходов, кроме облагаемых по ставкам 35%, 30%, 9%.

Ставка 35% установлена для следующих видов доходов:

- стоимости выигрышей и призов, получаемых в рамках рекламных мероприятий;

- доходов в виде материальной выгоды от экономия на процентах за пользование

заемными средствами при получении страховых выплат по договорам

добровольного страхования;

- процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования ЦБ РФ, в течение периода, за который начислены проценты, по рублевым вкладам (за исключением срочных пенсионных вкладов, внесенных на срок не менее 6 месяцев) и 9% годовых по вкладам в иностранной валюте;

- суммы экономии на процентах в части превышения суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 3 / 4 действующей ставки рефинансирования ЦБ РФ на дату получения займа, над суммой процентов, исчисленной исходя из условий договора, по займам в иностранной валюте - как превышение суммы процентов, исчисленной исходя из 9% годовых над суммой процентов, исчисленной исходя из условий договора, за исключением доходов в виде материальной выгоды от экономии на процентах по целевым займам, полученным от организаций РФ и израсходованных на строительство либо приобретение жилья на территории РФ.

Ставка 30% установлена в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ.

Ставка 9% установлена в отношении:

- доходов от долевого участия в деятельности организаций, полученных в виде дивидендов;

Постановление ФАС ВСО от 11.08.05 № А33-26614/04-С3-Ф02-3800/05-С1. По мнению налогового органа, в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», предусматривающим ежеквартальную выплату дивидендов, ежемесячные выплаты участникам ООО нельзя признать дивидендами, суммы выплат должны облагаться НДФЛ по ставке 13%, а не по ставке 9%. Суд признал позицию налогового органа не соответствующей закону, поскольку выплаты, производившиеся за счёт нераспределённой прибыли прошлых лет пропорционально доле участников в уставном капитале ООО, соответствуют определению дивиденда, содержащемуся в НК РФ.

- доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007 года, доходов учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007 год (ст.224).

3.3.5. Исчисление и уплата налога

Порядок исчисления налога. Сумма налога исчисляется как соответствующая налоговой ставка процентная доля налоговой базы. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм, исчисленных как соответствующая налоговой ставка процентная доля налоговой базы. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам, дата получения которых относится к соответствующему налоговому периоду (ст.225).

Особенности исчисления и уплаты налога налоговыми агентами. Организации и индивидуальные предприниматели, в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать и уплатить сумму НДФЛ. Указанные источники дохода именуются налоговыми агентами.

Исчисление сумм налога производится нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, облагаемым по ставке 13%, начисленным налогоплательщику за данный период, с зачетом ранее удержанной в предыдущие месяцы суммы налога.

Удержание налога производится за счет любых денежных средств при их фактической выплате. Удерживаемая сумма не может превышать 50% суммы выплаты.

Удержанная сумма перечисляется налоговым агентом не позднее дня фактического получения в банке наличных денег на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Постановление ФАС УО от 06.08.02 № Ф09-1638/02-АК. Поскольку предприятие не получало в банке денег на оплату труда, а взыскание заработной платы производилось на основании решения комиссии по трудовым спорам, суд сделал вывод об отсутствии вины налогового агента в неперечислении НДФЛ в бюджет.

В иных случаях суммы налога перечисляются не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, - для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме или в виде материальной выгоды.

Сумма налога уплачивается по месту учета налогового агента. Российские организации – налоговые агенты, имеющие обособленные подразделения, перечисляют удержанные суммы как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения исходя из суммы налогооблагаемого дохода, начисляемого и выплачиваемого работникам этих подразделений.

Не допускается уплата налога за счет средств налоговых агентов (ст.226).

Постановление ФАС ВВО от 28.02.05 № А43-15131/2004-31-605. Направление налоговым агентом части средств вместо одного муниципального бюджета в другой не может служить основанием для вывода о неуплате налоговым агентом налога в срок и начисления пеней, поскольку из норм гл. 23 НК РФ следует, что НДФЛ является единым, пени могут быть начислены при наличии недоимки в целом по налогу.

Постановление Президиума ВАС РФ от 16.05.06 № 16058/05. Пени за несвоевременную уплату НДФЛ должны применяться к налоговыми агентами независимо от того, удержан ли налог или нет.

Особенности исчисления и уплаты налога индивидуальными предпринимателями и лицами, занимающимися частной практикой. Указанные лица самостоятельно исчисляют и уплачивают налог по суммам доходов от осуществления такой деятельности.

Сумма, подлежащая уплате в бюджет, исчисляется с учетом сумм налога, удержанных налоговыми агентами и фактически уплаченных сумм авансовых платежей. Убытки прошлых лет налоговую базу не уменьшают.

Указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Общая сумма налога, подлежащая уплате, исчисленная в соответствии с налоговой декларацией, уплачивается по месту учета налогоплательщика не позднее 15 июля года, следующего за истекшим налоговым периодом.

В случае появления у указанных налогоплательщиков соответствующих доходов, они обязаны представить налоговую декларацию с указанием суммы предполагаемого дохода в текущем налоговом периоде в пятидневный срок по истечении месяца со дня появления таких доходов.

Исчисление сумм авансовых платежей производится налоговым органом.

Авансовые платежи уплачиваются на основании налоговых уведомлений:

за январь – июнь не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

за июль – сентябрь не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

за октябрь – декабрь не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

В случае увеличения или уменьшения дохода в налоговом периоде более чем на 50% налогоплательщик обязаны представить новую налоговую декларацию на текущий год. Налоговый орган не позднее 5 дней с момента получения такой декларации производит перерасчет сумм авансовых платежей по не наступившим срокам уплаты (ст.227).

Особенности исчисления и уплата налога в отношении отдельных видов доходов.

Категории налогоплательщиков, исчисляющих и уплачивающих налог с учетом настоящих особенностей:

-физические лица – исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами;

-физические лица – исходя из сумм, полученных от продажи личного имущества;

-физические лица – налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами РФ, исходя из сумм таких доходов;

-физические лица, получающие выигрыши, выплачиваемые организаторами основанных на риске игр, - исходя из сумм таких выигрышей.

Указанные лица самостоятельно исчисляют налог, подлежащий уплате, с учетом сумм, удержанных налоговыми агентами. Убытки прошлых лет налоговую базу не уменьшают.

Указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Общая сумма налога, подлежащая уплате, исчисленная в соответствии с налоговой декларацией, уплачивается по месту учета налогоплательщика не позднее 15 июля года, следующего за истекшим налоговым периодом.

Налогоплательщики, получившие доходы, при выплате которых налоговыми агентами не был удержан налог, уплачивают налог равными долями в два платежа: первый – не позднее 30 дней с даты вручения налоговым органом уведомления об уплате, второй – не позднее 30 дней после первого срока уплаты (ст.228).

Налоговая декларация. Представляется индивидуальными предпринимателями, лицами, занимающимися частной практикой, а также лицами, исчисляющими и уплачивающими налог с учетом особенностей, предусмотренных в отношении отдельных видов доходов.

Декларация представляется в налоговый орган не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства.

В частности, лица, реализующие право на получение налоговых вычетов путем подачи документов в налоговый орган, а также лица, претендующие на возврат излишне уплаченных (удержанных налоговым агентом сумм налога).

В случае прекращения деятельности и (или) прекращения выплат, в отношении которых предусмотрено декларирование доходов, до конца налогового периода налогоплательщики обязаны в 5-дневный срок со дня прекращения такой деятельности и таких выплат представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

При прекращении подобной деятельности иностранным физическим лицом и выезде его за пределы РФ налоговая декларация должна быть представлена не позднее чем за один месяц до выезда за пределы РФ.

Уплата налога, доначисленного по декларациям, представленным по причине прекращения деятельности, производится не позднее чем через 15 дней с момента подачи такой декларации.

В налоговых декларациях налогоплательщики указывают все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (ст.229).

Обеспечение соблюдения правил исчисления и уплаты налога. Налоговые агенты ведут учет полученных от них доходов по форме, установленной Минфином России.

Налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц этого налогового периода и суммах исчисленных и удержанных налогов не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, утвержденной ФНС России.

Порядок представления указанных сведений определяется Минфином России.

Не представляются сведения о выплатах индивидуальным предпринимателям за приобретенные у них товары (выполненные работы, оказанные услуги), если эти индивидуальные предприниматели предъявили налоговому агенту документы, подтверждающие их государственную регистрацию и постановку на учет в налоговых органах.

Постановление ФАС МО от 08.12.05 № КА-А40/1219. Суд указал, что подтверждением государственной регистрации индивидуального предпринимателя и постановки его на учёт в налоговом органе могут выступать товарные и кассовые чеки с указанием ИНН.

Налоговые агенты обязаны выдавать физическим лицам по их заявлениям справки о полученных доходах и удержанных суммах налогов по форме, утвержденной ФНС России (ст.230).

Порядок взыскания и возврата налога. Излишне удержанные налоговым агентом суммы налога подлежат возврату налоговым агентом по представлению заявления налогоплательщиком.

Суммы налога, не удержанные или удержанные налоговыми агентами не

полностью, взыскиваются ими с физических лиц до полного погашения задолженности.

Постановление ФАС СЗО от 20.05.02 № А13-8039/01-08. Принудительное исполнение налоговым агентом обязанности по перечислению в бюджет НДФЛ может иметь место только после фактического удержания этого налога из средств непосредственных налогоплательщиков.

Суммы налога, не взысканные в результате уклонения налогоплательщика от налогообложения, взыскиваются за все время уклонения от уплаты (ст.231).

Устранение двойного налогообложения. Фактически уплаченные налогоплательщиком – налоговым резидентом РФ за пределами РФ в соответствии с законодательством другого государства суммы налога с доходов, полученных за пределами РФ, не засчитываются при уплате налога в РФ, если иное не предусмотрено соответствующим договором (соглашением) об избежание двойного налогообложения.

Для освобождения от уплаты налога, проведения зачета, получения налоговых вычетов или иных налоговых привилегий налогоплательщик должен представить официальное подтверждение того, что он является резидентом соответствующего государства, а также документ о полученном доходе и об уплате налога за пределами РФ, подтвержденный налоговым органом соответствующего государства.

Подтверждение может быть представлено как до уплаты налога, так и в течение одного года после окончания того налогового периода, по результатам которого налогоплательщик претендует на получение освобождения от уплаты налога, проведение зачета, налоговых вычетов или привилегий (ст.232).