Источники: федеральная, московская пресса, региональная пресса

| Вид материала | Документы |

| D' ("Д"-штрих) История вопроса Расшифровка кода Самые популярные "пенсионные" вопросы Зачем мне переводить пенсионные накопления в частную УК или НПФ? Деньги из будущего |

- Источники: федеральная, московская пресса, региональная пресса, 3798.81kb.

- Источники: федеральная, московская пресса, региональная пресса, 3841.87kb.

- Источники: федеральная, московская пресса, региональная пресса, 2663.6kb.

- Источники: федеральная, московская пресса, региональная пресса, 3309.88kb.

- Список использованной литературы: Сборники законодательных актов: Власть и пресса, 161.06kb.

- Ооо «Информанализ» отчет по мониторингу сми «Мониторинг упоминаний компании «Байер», 289.79kb.

- Издание: М. А. Алданов. Собрание сочинений в шести томах. Том Москва, Издательство, 3896.66kb.

- Издание: М. А. Алданов. Собрание сочинений в шести томах. Том Москва, Издательство, 932.59kb.

- Педагогическая пресса в россии во второй половине XIX в.: Генезис, предметно-тематические, 302.96kb.

- Общедемократическое движение в России и принципы гражданского общества нижегородская, 113.8kb.

D' ("Д"-штрих)

КАК ЧИТАТЬ ПИСЬМА СЧАСТЬЯ.

ЕВГЕНИЯ ОБУХОВА // D' ("Д"-штрих) (Москва).- 09.06.2008.- 011.- C.22-25

Что написано в извещениях Пенсионного фонда и как понять, какая у вас будет пенсия

Когда летом или осенью в ваш почтовый ящик упадет письмо из Пенсионного фонда РФ (ПФР), вы вряд ли в нетерпении будете вскрывать конверт и запоем читать содержимое. Многие даже и не помнят, куда складывают эту корреспонденцию, а те, кто ни разу не получал своего "письма счастья", не особо печалятся по этому поводу. Между тем извещения из ПФР - практически единственный способ узнать, что же будет ждать вас после выхода на пенсию. Читать эти документы сложно, понимать еще сложнее, но, если приложить некоторые усилия и использовать изложенную ниже шпаргалку, вполне можно разобраться. А разобравшись, ужаснуться тому, как мало денег мы получим в старости. Правда, это уже, как говорится, из другой оперы.

ИСТОРИЯ ВОПРОСА

Для начала понадобится небольшой ликбез. Как уже писал D' в статье "Пенсионный FAQ" (см. N 19 от 1 октября 2007 года), пенсия складывается из трех частей. Базовая часть выплачивается всем - это пенсия по старости. Страховая часть зависит от того, сколько лет человек проработал и какую зарплату получал. Третья часть - накопительная. Чтобы государство могло выплачивать базовую и страховую пенсии сегодня, а также чтобы сформировать будущую накопительную пенсию, наши работодатели платят в казну единый социальный налог (ЕСН), который дробится на несколько частей. Нас интересуют 8 и 6%, из которых формируются соответственно страховая и накопительная части нашей будущей пенсии.

Любопытно, что взносы в составе ЕСН на страховую часть идут на выплаты нынешним пенсионерам, но учитываются на вашем личном счете в ПФР - таким образом, вы накапливаете виртуальные "пенсионные права". Когда подойдет ваш пенсионный возраст, вы сможете претендовать на прибавку к пенсии в виде страховой ее части, и прибавка эта должна быть тем весомее, чем дольше вы работали и чем больше зарабатывали.

У тех, кто родился в 1967 году и позже, в течение всей их трудовой деятельности формируется еще и так называемая накопительная часть пенсии, которая будет выплачиваться им вместе со страховой и базовой частью. Это означает, что работодатель отчисляет в ПФР в рамках того же ЕСН деньги (с 2008 года в размере 6% вашей "белой" зарплаты), составляющие ваши пенсионные накопления (ПН). ПН копятся и инвестируются управляющими компаниями (государственной - ВЭБом и частными) и негосударственными пенсионными фондами (НПФ).

Вот здесь у гражданина появляется возможность выбора: можно оставить эти 6% в государственной УК, и деньги будут вкладываться в гособлигации (во всяком случае, пока). Доходность последних сейчас составляет порядка 7% годовых.

Если передать ПН в управление частной УК или НПФ, то их будут вкладывать как в облигации, так и в акции со всеми вытекающими последствиями: доходность может быть как высокая, так и вообще отрицательная.

Когда вы выйдете на пенсию, вся накопленная сумма будет выплачиваться вам каждый месяц: либо пока не кончится, либо до самой смерти (порядок выплат до сих пор не определен). Поскольку до пенсии людям 1967 года рождения и более молодым еще далеко, каждый год Пенсионный фонд информирует их о состоянии их пенсионных счетов, рассылая по почте извещения. Извещения эти и называются в народе "письмами счастья". В них содержится весьма ценная информация: сколько денег у вас на счете, сколько перечислил за вас работодатель в истекшем году и с какой доходностью ваши деньги были проинвестированы (опять же в истекшем году). Правда, изложено это все настолько путано, что разобраться в своих "письмах счастья" подчас не могут даже профессиональные финансисты. Но нам - с помощью экспертов - все-таки удалось расшифровать послание ПФР. Само письмо-образец вы видите справа, будем читать по порядку, сверху вниз, а потом ответим на наиболее часто задаваемые "пенсионные" вопросы.

РАСШИФРОВКА КОДА

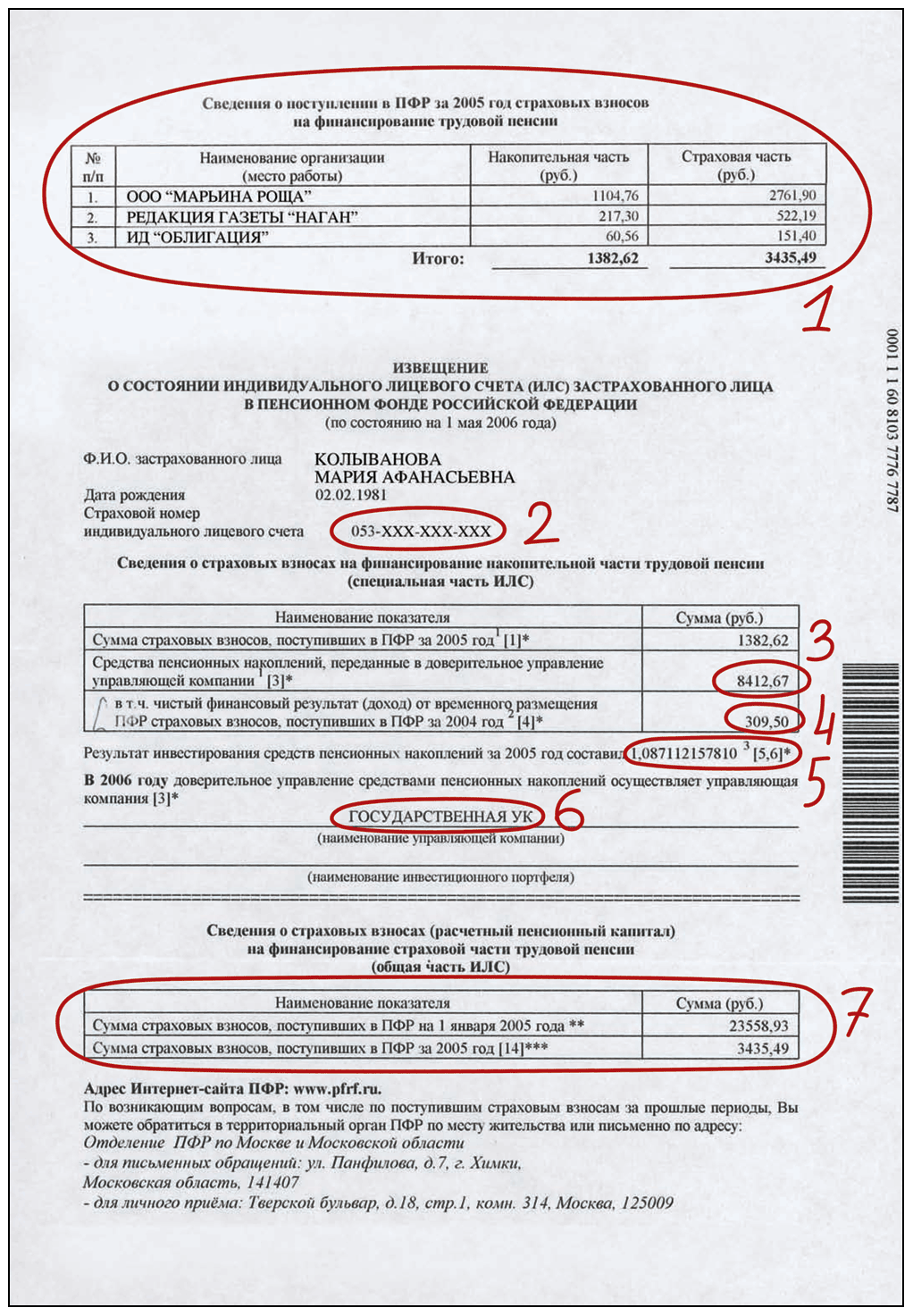

Итак, посмотрим на верхнюю таблицу (1). В ней указано, что в 2005 году три работодателя (гражданка в течение года три раза меняла работу) в общей сложности перечислили 1382,62 руб. на накопительную часть, что составило 4% заработной платы. В этой же таблице указывается размер страховой части - 3435,49 руб. Повлиять на страховую часть мы можем только ударным трудом с высокой зарплатой, да и деньги эти, как говорилось выше, не "живые", так что эффективно распорядиться ими не получится. Поэтому займемся изучением накопительной части в следующих таблицах.

Отметим страховой номер индивидуального лицевого счета (ИЛС) 053-ХХХ-ХХХ-ХХ (2) - это номер личного пенсионного счета, который заведен у вас в ПФР. Тот же самый номер указан на зеленой карточке пенсионного страхования. Деньги, которые копятся в рамках накопительной программы, а также страховая часть вашей пенсии учитываются на этом счете.

Сведения о страховых взносах на финансирование накопительной части трудовой пенсии (специальная часть ИЛС) - самая важная информация. В этой таблице сведения о ваших пенсионных накоплениях, то есть о тех самых 4% вашей зарплаты, которые работодатель переводил на ваш счет все годы с начала пенсионной реформы (с 2008 года эта ставка составляет 6%). Сумма всех пенсионных накоплений (с учетом полученных от инвестиций доходов) указана во второй строке таблицы: средства пенсионных накоплений, переданные в доверительное управление управляющей компании, в нашем примере это 8412,67 руб. (3). "Это средства, которые накопились (плюс полученный доход) за все время существования системы с 2002 года. Сейчас эти деньги находятся в управляющей компании", - поясняет директор управления по работе с корпоративными клиентами "ВТБ управление активами" Сергей Лукин.

В том числе чистый финансовый результат (доход) от временного размещения ПФР страховых взносов, поступивших в ПФР за 2004 год (4), - здесь указана часть совокупного дохода по вашим пенсионным накоплениям, а именно: доход, полученный исключительно по тем деньгам, что пришли в ПФР два года назад (в нашем примере - в 2004-м) и последними были переведены в УК.

Результат инвестирования средств пенсионных накоплений за 2005 год составил 1,087112157810 (5) - крайне интересная строка. "Это коэффициент прироста инвестиционного портфеля, который рассчитан в соответствии с приказом Минфина России от 18.11.2005 N140н", - говорит Лукин. "Он показывает, насколько эффективно выбранная вами УК работала с вашими накоплениями в 2006 году, - поясняют в УК "Алемар". - Если указанный коэффициент больше 1, то средства приросли, если меньше 1, то средства уменьшились". Иными словами, доходность по пенсионным накоплениям Марьи Афанасьевны Колывановой за 2005 год составила 8,71%.

Кстати, нигде в извещении ПФР не указана собственно сумма дохода, который получен от инвестирования наших с вами денег за истекший год. Но весьма близко к истине вы окажетесь, составив пропорцию из имеющихся цифр. Если считать, что 8412,67 - итоговая сумма с учетом дохода, который за год составил 8,71%, то исходной суммой были 7738 руб., а доход оказался равным 675 руб.

В 2006 году доверительное управление средствами пенсионных накоплений осуществляет управляющая компания ВЭБ (6) - в этой графе стоит название той УК, которую вы выбрали. От ПФР приходят одинаковые письма и тем, чьими деньгами управляет ВЭБ, и тем, чьи накопления переданы в частные УК. Тем же, кто перевел пенсионные накопления в негосударственные пенсионные фонды, извещения ПФР не приходят, зато эти люди получают более простые и понятные выписки о состоянии счета из НПФ.

Сведения о страховых взносах (расчетный пенсионный капитал) на финансирование страховой части трудовой пенсии (общая часть ИЛС) (7) - здесь указываются как раз те самые "виртуальные" страховые взносы, которые на самом деле идут на выплату пенсии нынешним пенсионерам. Для вас же это "расчетный капитал", то есть не "живые" деньги, а некая гарантия того, что по достижении пенсионного возраста ваши труды будут вознаграждены по заслугам. Кстати, некоторые скептики считают, что гарантия эта весьма призрачна.

САМЫЕ ПОПУЛЯРНЫЕ "ПЕНСИОННЫЕ" ВОПРОСЫ:

Я ни разу не получал "письма счастья" - что это означает? Куда мне обратиться?

Идти разбираться придется в ваше территориальное отделение ПФР. С собой надо взять карточку пенсионного страхования. Самая частая причина того, что "письма счастья" до вас не доходят, - неправильная информация о вас в ПФР. "Возможной причиной является смена застрахованным лицом (то есть вами. - Прим. D') фактического места проживания, в то время как извещения приходят по указанному ранее работодателем адресу", - поясняют в УК "Алемар". Если на вашем индивидуальном лицевом счете нет денег, у вас "черная" зарплата или вы вообще нигде не работаете, "письма счастья" все равно должны к вам приходить. Просто в этом случае во всех графах, где должны быть суммы, будут стоять нули.

Если я не получал "письма счастья", могу ли я перевести свои деньги из ВЭБа в частную УК или НПФ?

Можете. Вам надо в любой день года прийти в офис выбранной вами УК или НПФ с паспортом и карточкой пенсионного страхования.

Могу ли я дистанционно управлять своими пенсионными накоплениями - переводить их из ПФР в НПФ или из ВЭБа в частную УК через интернет?

Увы, такого сервиса в нашей стране пока нет. "Ваша подпись на заявлении о переводе пенсионных накоплений должна быть заверена представителем самого Пенсионного фонда России или организации-трансферагента (у которой с ПФР заключено соглашение о взаимном удостоверении подписи)", - объясняет генеральный директор УК "Универ менеджмент" Виктор Шахурин. А трансферагентами являются как раз УК и

НПФ. Но перевести пенсионные накопления, не заглядывая в офис этих организаций, все же возможно: по словам Шахурина, подпись на своем заявлении можно заверить у нотариуса и отправить весь пакет документов в ПФР по почте. Подтверждением того, что ваши ПН успешно переведены, станет либо извещение ПФР, в котором в соответствующей графе будет стоять название выбранной вами УК, либо письмо о том, что ваш счет переведен в НПФ.

В рэнкингах доходности инвестирования пенсионных накоплений за первый квартал 2008 года многие УК показали отрицательную доходность. Если цифра в рэнкинге -30%, это означает, что сумма моих пенсионных накоплений уменьшилась на 30%?

Нет, это доходность, выраженная в процентах годовых, - иными словами, за квартал сумма ваших пенсионных накоплений снизилась на величину, примерно в четыре раза меньшую. Только если по итогам 2008 года вы получите от ПФР извещение с коэффициентом меньше 1, это будет означать, что сумма ваших накоплений действительно в результате инвестиций уменьшилась.

Зачем мне переводить пенсионные накопления в частную УК или НПФ?

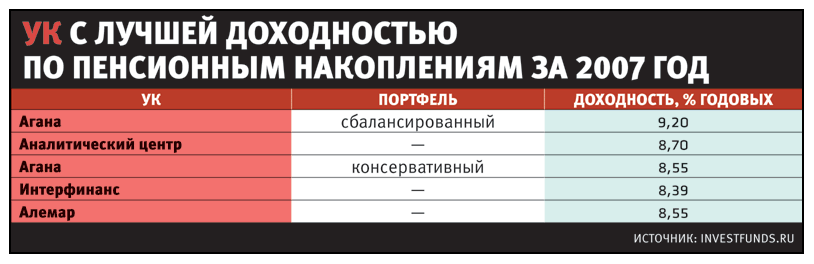

Чтобы к моменту вашего выхода на пенсию сумма этих накоплений была как можно больше. Действительно, на коротких периодах у частных УК или НПФ доходность может быть отрицательной, но на временных интервалах 10-20 лет они с большей вероятностью покажут положительную доходность, которая к тому же превзойдет доходность ВЭБа (он сейчас вкладывает деньги только в гособлигации). Прошедший 2007 год был не очень удачным в этом отношении, однако части УК и многим НПФ удалось переиграть ВЭБ, который заработал около 6%. А некоторые НПФ ухитрились даже обогнать инфляцию (см. таблицы). Кроме того, формально накопления, находящиеся в ПФР, не ваши, а государственные, вашими на 100% они становятся только при выплате вам в качестве пенсии либо при переводе их в НПФ.

***

ДЕНЬГИ ИЗ БУДУЩЕГО

Наглядно продемонстрировать, насколько большей может оказаться сумма на вашем счете, если пенсионные накопления вы переведете в частную УК или НПФ, поможет калькулятор.

Он есть на сайтах многих УК, мы пользовались калькулятором с сайта УК "Тройка Диалог". Калькулятор не волшебный, просто он позволяет рассчитывать "сложные проценты".

Посчитаем сумму пенсионных накоплений для Марьи Афанасьевны Колывановой 1981 года рождения, при условии, что ее зарплата - зо тыс. руб.

Если средняя доходность ее ПН будет составлять 5% годовых (приблизительно такова доходность ВЭБа), то к моменту выхода на пенсию в 55 лет на индивидуальном счете мадам Колывановой окажется 1,44 млн руб. При доходности 9% (консервативный портфель частной УК) эта сумма возрастает до з,2 млн руб., а при доходности 12% (агрессивный портфель частной УК) - уже до 6,1 млн.

Предположим, что после выхода на пенсию Марья Афанасьевна проживет еще зо лет. В этом случае благодаря своим пенсионным накоплениям она будет ежемесячно получать 4000, 8900 и 16 900 руб. соответственно. На самом деле, выбирая вариант для своих пенсионных накоплений (ВЭБ, частная УК или НПФ), вы должны руководствоваться вашими личными предпочтениями.

Какой будет доходность на самом деле - неизвестно, но вы должны представлять себе, что главный плюс ВЭБа - сохранность ваших ПН, а главный плюс частных структур - потенциально более высокая доходность.

Вероятно, сейчас Марья Афанасьевна еще молодая особа с небольшой зарплатой, и, посчитав, какую прибавку в итоге могут дать лишние несколько процентов в частной УК или НПФ, она легкомысленно махнет рукой на все эти накопления и переводы средств. Но уже через несколько лет - особенно если ее доходы будут расти - ее пенсионные накопления могут увеличиться весьма существенно.

И, не переведя их в частную структуру, мадам Колыванова будет уже рисковать потерей совершенно других сумм. Кроме того, не стоит забывать, что с 2009 года стартует программа добровольного софинансирования: откладывая на свою пенсию в год по 18 тыс. руб., вы будете получать от государства столько же.

Участие в этой программе может резко увеличить сумму ваших совокупных накоплений на старость, и тут "лишние" проценты доходности также придутся очень кстати.

***

Вы можете сделать ставку либо на СОХРАНЕНИЕ, либо на ПРЕУМНОЖЕНИЕ своих пенсионных накоплений.

Если вам ближе первый вариант - выбирайте государственную УК (ВЭБ), если второй -частную УК или НПФ.

Но предсказать доходность ни по одному из этих вариантов невозможно.

[в содержание]