С. П. Захарченков

| Вид материала | Книга |

ФИНАНСОВЫЙ РЫНОК УКРАИНЫ

Я вас всех переживу!

Паниковский вас всех продаст,

купит и снова продаст,

но уже дороже!

И. Ильф, Е. Петров «Золотой теленок»

Я предлагаю еще раз посмотреть на рисунок, изображающий финансовую систему Украины (рис. 1.1 во второй главе). Если из этого рисунка убрать стрелки с индексами «Б» и «Ф», а также стрелку с индексом «С» между ФСС и сферой децентрализованных финансов, то на нем останется только финансовый рынок. Применительно к рисунку можно сказать, что финансовый рынок Украины представляет собой составную часть национальной финансовой системы и является совокупностью отношений между субъектами финансовой системы на основе пяти финансовых методов: кредитного, инвестиционного, страхового, аренды, метода эквивалентного обмена номиналов.

Вполне естественно, что вы можете задать мне вопрос: «А с какого это перепуга вы, Сергей Петрович, обозвали эту совокупность отношений финансовым рынком?» В ответ я могу произнести: «Верьте мне на слово». Поверить вы можете, но в этом случае у нас получится не научная дисциплина, а религиозное учение'. Поэтому, чтобы утверждение мое не было голословным, я постараюсь вам доказать, что финансовый рынок в Украине существует. Для этого необходимо выделить характерные признаки финансового рынка, позволяющие отличить «рубашку от пиджака».

1 Как остроумно заметил один мой знакомый экономист и правозащитник Леонид Маслов после прочтения этих строк в первом издании книги: «Существует или нет в Украине финансовый рынок — вопрос скорее из религиозной сферы, чем из экономической».

Глава 9. Финансовый рынок Украины 201

Но прежде чем приступать к обоснованию факта существования в Украине финансового рынка, я считаю необходимым пояснить своё понимание слова «РЫНОК». А для этого мне хочется снова обратить ваше внимание на фундаментальный труд классической рыночной научной школы «Исследование о природе и причинах богатства народов». Если здоровые амбиции человека, претендующего на то, чтобы быть экономистом, победили лень и вы осилили хоть сотню страниц этого бессмертного творения, то наверняка смогли лично убедиться в том, что каждая страница, написанная великим Смитом, пропитана духом СВОБОДЫ.

При этом я не стал бы полностью отождествлять эти два слова: «свобода» и «рынок». Разумеется, «свобода» — гораздо более ёмкое понятие. Говоря же о рынке, на мой взгляд, следовало бы понимать одну из многочисленных граней свободы — экономическую свободу. Но в таком случае нужно дать себе более-менее вразумительный ответ на следующий вопрос: а что такое экономическая свобода? По всей видимости, не лишним будет сформулировать какие-то критерии, позволяющие судить о наличии или отсутствии экономической свободы в том или ином государстве. Но вряд ли стоит относиться к экономической свободе, как к некоему дискретному состоянию: либо она есть, либо её нет.

Скорее всего, об экономической свободе уместно было бы говорить как о некоем градиенте состояний, при которых степень либерализации экономических отношений варьируется от тотального диктата со стороны государства (ярким примером может служить экономика СССР) до почти полного отсутствия вмешательства в отношения хозяйствующих субъектов {«нужны лишь мир, легкие налоги и терпимость в управлении; все остальное сделает естественный ход вещей»).

В качестве подтверждения своих слов хочу привести результаты исследований, регулярно проводимых известной американской организацией The Heritage Foundation. В начале 2008 года их эксперты составили очередной рейтинг экономической свободы для 157 стран мира1 (степень свободы исчисляется в процентах к некоему идеалу). Украина заняла 133-е место (51,1 %),

1 Источник: ссылка скрыта

202 Финансы.UA

обогнав Россию (134-е место, 49,9 %), Беларусь (150-е место, 44,7 %) и Туркменистан (152-е место, 43,4 %). Первое место занял Гонконг (90,3 %). Авторы исследования считают, что залог успеха лидера рейтинга в свободном рынке труда, мягком торговом законодательстве и небольшом, но эффективно работающем правительстве. Неудивителен и тот факт, что замыкает рейтинг Северная Корея (3 %) — пожалуй, самый одиозный коммунистический тоталитарный режим из ныне существующих.

Таким образом, употребляя слово «рынок», я имею в виду некий уровень свободы в сфере экономических отношений вообще и финансовых отношений в частности. Иначе говоря, рынок — это не сами экономические отношения, а некая качественная категория, определяющая характер этих отношений. И этот характер определяется уровнем свободы.

9.1 СУЩНОСТЬ И ХАРАКТЕРНЫЕ ПРИЗНАКИ ФИНАНСОВОГО РЫНКА

Самое простое — возьмите три1 характерных признака финансов и скажите, что они являются характерными признаками финансового рынка. Формально вы будете правы, но не совсем. Дело в том, что наличие финансовых отношений в том или ином государстве, а также наличие финансовых институтов в виде банков и страховых компаний далеко не всегда подразумевает наличие финансового рынка, а страна, в которой мы жили до 1991 года, — тому яркое подтверждение. Следовательно, финансовый рынок обладает некими специфическими отличительными чертами, выделяющими его из всей «одежды», имя которой — финансовая система Украины.

Для наглядности рассмотрим два частных случая, которые позволят провести разграничительную черту между админи-

1 Напоминаю три характерных признака финансов: 1) денежные; 2) распределительные; 3) в связи с формированием и использованием денежных фондов (хоть я его и не признаю).

Глава 9. Финансовый рынок Украины 203

стративно-командным сегментом финансовой системы Украины и её рыночной составляющей.

1. Обязательное государственное социальное страхование

от несчастных случаев на производстве и профессиональных

заболеваний.

2. Добровольное страхование от несчастных случаев и болезней

(пусть это будет любая частная страховая компания, назовем ее

«Фактор»).

В обоих случаях мы имеем дело с денежными отношениями. В обоих случаях осуществляется двустороннее распределение стоимости. В обоих случаях происходит формирование и использование денежных фондов, и даже на основе одного и того же финансового метода — страхового. Иначе говоря, все три признака финансов в обоих случаях имеют место быть, а к финансовому рынку имеет отношение только частная страховая компания «Фактор».

Дело в том, что рынок предполагает наличие свободной конкуренции, в результате которой осуществляется фор-мирование цены на основе равновесия между спросом и предложением. И все это можно увидеть на примере добровольного страхования:

- Компания «Фактор» занимается страхованием жизни и здоровья наряду с десятками других СК, которые предлагают аналогичный вид страхования. То есть признаки конкуренции налицо.

- Цена страхового полиса на данный вид страхования у разных компаний колеблется вокруг некоего значения, которое определяется (в том числе) соотношением спроса и предложения. Человеку, решившему застраховаться, остается выбрать на рынке страхования оптимальное для себя сочетание цены и качества предоставляемой финансовой услуги.

А что мы видим в случае формирования государственного целевого Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний? А видим мы там буквально следующее:

1. Жесткий норматив обязательных отчислений, установленный соответствующим законом. Следовательно, говорить о формировании Цены на основе равновесия между спросом и предложением

204 Финансы.UA

не приходится. Но это еще не самое «антирыночное». Например, в случае обязательного страхования гражданской ответственности владельцев транспортных средств тарифы и условия страхования тоже жестко регламентированы законом. Но у водителя, который обязан застраховаться, остаётся по крайней мере право свободного выбора — он сам может решить, в какую страховую компанию пойти, чтоб отдать свои кровно заработанные. А каждая страховая компания должна будет ужом изворачиваться в конкурентном бою, чтоб за одну и ту же цену предоставить клиенту максимум удовольствия, дабы переманить его к себе.

2. При формировании «ФСС от несчастных случаев на производстве и профессиональных заболеваний» (впрочем, как и всех остальных государственных целевых фондов) мы имеем дело с отсутствием альтернативы, а следовательно, и с отсутствием свободной конкуренции. Опираясь на исторический опыт, можно с большой степенью уверенности сказать, что там, где начинается монополия, заканчивается рынок. И неважно, государственная это монополия или частная.

Исходя из изложенного выше, смею утверждать, что финансовый рынок — это совокупность распределительных денежных отношений в связи с формированием и использованием денежных фондов, но с одной оговоркой:

распределение стоимости на финансовом рынке осуществляется на свободной и конкурентной основе.

Эту оговорку мы и будем считать специфическим характерным признаком, выделяющим финансовый рынок из всей совокупности отношений, составляющих финансовую систему Украины.

Если рассматривать финансовый рынок как единое целое1, то можно сказать, что это совокупность свободных конкурентных распределительных денежных отношений в связи с формированием и использованием денежных фондов.

1 Но не забывайте при этом, что финансовый рынок Украины является неотъемлемой составной частью национальной финансовой системы.

Глава 9. Финансовый рынок Украины 205

Посмотрите, как «длинно» выглядит процесс зарабатывания денег на производстве:

Гораздо «короче» зарабатывают торговые посредники:

Д-Т-Д'

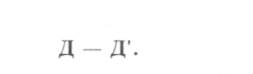

На финансовом рынке

деньги «делают» прямо из денег, минуя не только стадию производства, но и товарно-денежных отношений:

деньги «делают» прямо из денег, минуя не только стадию производства, но и товарно-денежных отношений:Д-Д'

Как говорится, короче не бывает: если хотите быстро заработать или разориться, вам прямая дорога на финансовый рынок. На финансовом рынке «встречаются» две группы субъектов:

- Экономические субъекты с избытком финансовых ресурсов.

- Экономические субъекты с дефицитом финансовых ресурсов.

Вполне естественно, что субъекты, которые нуждаются в финансовых ресурсах (Д), готовы платить тем, кто их предоставляет. Так называемая встреча, как правило, происходит с участием финансовых посредников (их еще называют финансовыми институтами). Это банки, биржи, инвестиционные и страховые компании, кредитные союзы etc. При помощи финансовых посредников осуществляется перераспределение денег (стоимости в денежном выражении) между субъектами с избытком финансовых ресурсов и субъектами с дефицитом финансовых ресурсов. А поскольку в мире всегда есть те, кому денег не хватает, и те, у кого они в избытке, то существование финансового рынка можно считать объективно обусловленным.

206 Финансы.UA

9.2 ФУНКЦИИ ФИНАНСОВОГО РЫНКА1

Само собой разумеется, что если финансовый рынок существует, значит, он выполняет какие-то функции. Вряд ли вы удивитесь, если я скажу, что финансовый рынок выполняет распределительную функцию. При этом не стоит забывать, что распределение стоимости на финансовом рынке происходит в условиях конкуренции с некоторым уровнем свободы.

Благодаря распределительной функции финансового рынка:

1. Происходит перемещение ресурсов из одного региона в дру

гой, из одной отрасли экономики в другую.

2. На валютном рынке Украины, как одном из сегментов

финансового рынка, осуществляется перераспределение стоимости,

номинированной в гривне, и стоимости, номинированной в валютах

других государств; а это дает возможность осуществлять платежи

такими способами, которые стимулируют международный обмен

товарами, услугами, активами.

- Финансовые ресурсы распределяются во времени: сегодня один экономический субъект передаёт финансовые ресурсы (Д) другому субъекту для того, чтобы получить некие средства (Д') в будущем.

- Работает механизм объединения финансовых активов для реализации крупномасштабных проектов или для разделения капитала крупных предприятий на мелкие паи среди большого количества акционеров.

1 Материал данного раздела базируется на теоретических выкладках американских ученых, изложенных в книге: Боди 3., Мертон Р. Финансы.: Пер. с англ. — М.: Издательский дом «Вильяме*, 2005. — 592 с.

Я не случайно выбрал в качестве первоисточника западных авторов, тем более что один из них (Роберт Мертон) является лауреатом премии Нобеля (1997) в области экономики и считается Ньютоном современной финансовой теории. Дело в том, что постсоветские теоретические исследования в области финансового рынка, которые мне попадались на глаза, являлись более или менее удачными компиляциями результатов исследований зарубежных. И это неудивительно: пока советская экономическая наука на протяжении 70 с лишним лет обосновывала превосходство плановой социалистической экономики, наши западные коллеги много преуспели в развитии теории рыночных отношений. Вот и приходится нам теперь «переваривать» западную научную мысль.

Глава 9. Финансовый рынок Украины 207

5. Вместе с ресурсами на финансовом рынке осуществляется еще и распределение риска. Как считают романтики, риск — дело благородное. Я не думаю, что так же считают хозяева страховых компаний. Предполагаю, что люди они прагматичные и думают примерно так: риск — дело прибыльное. Страховые компании являются специализированными институтами, «чья первая и основная задача заключается в содействии перераспределению риска в рамках экономической системы»1. Страховые компании готовы принять на себя ваши риски (естественно, за ваши деньги).

Субъект, который располагает финансовыми ресурсами, всегда рискует (как минимум — не заработать, как максимум — потерять все, что он имеет, и залезть в долги), а страховые компании страхуют не от всех потерь. Но благодаря распределительной функции финансового рынка, экономический субъект может рассредоточить активы между несколькими реципиентами, чтобы уменьшить свою подверженность риску. Выражаясь научно, финансовый рынок предоставляет возможность диверсифицировать активы, а вместе с ними — и риски.

Например, вы имеете 250 000 грн. Вы идете и кладете их на депозит в один банк. Тем самым вы сконцентрировали свои активы и риски в одном месте. Если этот банк разорится (а такая вероятность есть всегда), то вы, скорее всего, потеряете 200 000 грн. (50 тысяч вам, вероятно, компенсируют из Фонда гарантирования вкладов физических лиц). А вот если вы разложите эту сумму поровну в 5 банков, то распределите свой риск, поскольку вероятность того, что все эти банки одновременно станут банкротами, гораздо меньше. К тому же Фонд гарантирования вкладов возместит по 50 000 от каждого банка, даже если произойдет маловероятное — все пять банков разорятся. Тем самым с помощью одного из сегментов финансового рынка (денежно-кредитного) вы распределили не только свои активы, но и риски.

Не думаю, что у вас вызовет недоумение наличие у финансового рынка контрольной функции.

' Боди 3., Мертон Р. Финансы.: Пер. с англ. — М.: Издательский дом «Вильяме», 2005. — 343 с. (наряду со страховыми компаниями авторы книги относят к специализированным институтам и фьючерсные рынки, но так как они в Украине пока отсутствуют, то и говорить о них не будем).

208 Финансы.UA

Благодаря контрольной функции финансовый рынок предоставляет информацию о:

- стоимости заемных ресурсов;

- стоимости финансовых услуг;

- стоимости ценных бумаг и их доходности;

- курсах валют;

- ценах на банковские металлы.

Данная информация дает субъектам финансовой системы возможность принимать эффективные управленческие решения. Эффективным будем считать такое управленческое решение, в результате которого достигается максимальная доходность финансовых активов при приемлемом уровне риска. Само собой разумеется, что уровень приемлемости риска у каждого субъекта свой (есть субъекты более склонные к риску, есть менее склонные). Для наглядности рассмотрим простой житейский пример.

Вы выиграли в лотерею 15 000 000 грн. После того как вы раздали все долги, купили себе и своим близким все необходимое и даже чуть больше, у вас еще осталось пять миллионов. А вместе с пятью миллионами появилась и проблема. А что с ними делать?!

- Можно поиграть в казино (или каком-нибудь Forex-клубе) и проблема исчезнет вместе с деньгами. Но так рассудительный финансист не поступит. Так поступит человек, имеющий чрезвычайную склонность к риску, — игрок-авантюрист.

- Можно (это лучше всего) вложить эти деньги в собственное дело. Но вы сейчас учитесь и заниматься своим бизнесом пока нет времени. Или, например, время есть, но нет идеи относительно того, каким бизнесом заняться.

- Тогда можно пойти на другую крайность — замуровать эти деньги в стене, до лучших времен (пока не появится время или идея). Но в этом случае вы часть денег, непременно, потеряете — они обесцениваются со временем (инфляция, переваливающая в Украине за 10 % в год, имеет место быть).

Не будь в Украине финансового рынка с его контрольной функцией, перечень ваших управленческих решений можно было бы закончить. Но рынок есть, а вместе с ним у вас есть и выбор!

Самое простое: пользуясь финансовой информацией о ставках по вкладам в различных банках, вы можете выбрать наиболее

Глава 9. Финансовый рынок Украины 209

приемлемое решение по размещению своих ресурсов на депозите. Проще говоря, относите деньги в банк под проценты.

Более рискованное, но и, возможно, более доходное решение — разместить ресурсы на так называемом золотом депозите. Такую финансовую услугу сейчас предлагают некоторые банки Украины. Благодаря контрольной функции финансов вы можете увидеть динамику цены на золото. За пять лет (с 2002 по 2007 год) цена (в гривнях) на золото выросла более чем в два раза. Таким образом, средний рост составил более 20 % годовых. Так что если такая динамика сохранится, а вы вложите свои ресурсы в золото, то есть шанс, что на золотом депозите вы заработаете больше, чем на обыкновенном.

А если захотите, то можете попытать счастья на фондовом сегменте финансового рынка Украины. Риск там значительно выше, чем в банке, но и заработать можно гораздо больше при условии, что вы квалифицированно воспользуетесь информацией о динамике цен на акции. Информацию о ценах вы, опять же, сможете получить благодаря контрольной функции финансового рынка.

Надеюсь, что на этом небольшом примере вы могли убедиться как из Д можно сделать Д', умело воспользовавшись сочетанием двух функций финансового рынка — контрольной и распределительной.

И наконец, возьму на себя смелость утверждать, что финансовый рынок обладает еще, как минимум, одной функцией — ценообразующей.

Является ли эта функция первородной (т. е. проявлением сущности финансового рынка) или производной от синергетического сочетания контрольной и распределительной функций, я пока однозначно обосновать не могу'. Но нельзя отрицать тот факт, что цена ресурсов на финансовом рынке формируется на основе равновесия между спросом и конкурентным предложением. И чем совершеннее рынок, тем справедливее устанавливается цена на финансовые ресурсы.

' Это должно стать предметом отдельного исследования, хотя интуитивно я склоняюсь ко второму варианту.

210 Финансы.UA

9.3. СТРУКТУРА ФИНАНСОВОГО РЫНКА УКРАИНЫ

А как правильно говорить — «финансовый рынок» или «финансовые рынки» Украины? Лично я считаю, что говорить следует «финансовый рынок». Поскольку такое словосочетание предполагает единство и целостность. Сочетание «финансовые рынки» ассоциируется с какой-то разобщенностью, как будто денежно-кредитный рынок функционирует независимо от валютного рынка или рынка ценных бумаг. На самом деле все очень сильно взаимосвязано. И товар везде один и тот же продается и покупается — деньги... Деньги, свободно перетекающие из одного сегмента финансового рынка в другой при помощи различных финансовых инструментов. В этой связи мы будем говорить не о классификации финансовых рынкОВ, а о структуре финансовОГО рынкА Украины, состоящего из нескольких взаимосвязанных и взаимозависимых сегментов. А чтобы было привычнее, каждый отдельный сегмент тоже будем называть рынком. Структура финансового рынка Украины будет отражена в том виде, в котором она сформировалась к середине 2008 года. Все понятия и термины приведены в трактовке действующего законодательства Украины.

Итак, в соответствии с действующим законодательством и сложившейся практикой распределительных денежных отношений, финансовый рынок Украины можно условно разделить на четыре основных сегмента:

- Денежно-кредитный рынок.

- Валютный рынок.

- Фондовый рынок (рынок ценных бумаг).

- Рынок финансовых услуг.

Поговорим о каждом сегменте немного подробнее.

оговому учету

Вся литература по бухгалтерскому и наг

ссылка скрыта.

интернет-магазин

Глава 9. Финансовый рынок Украины 211

9.3.1. ДЕНЕЖНО-КРЕДИТНЫЙ РЫНОК УКРАИНЫ

Как известно, на денежно-кредитном рынке Украины в качестве посредников выступают банки1, имеющие соответствующую лицензию. Финансовые инструменты, используемые банками для привлечения и предоставления денег на условиях возвратности, платности и срочности (на основе кредитного метода), описаны в Гражданском кодексе Украины2 (ГКУ). Перечислю основные финансовые инструменты, предусмотренные Гражданским кодексом Украины.

/. Договор банковского вклада*

«По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от второй стороны (вкладчика) или для нее денежную сумму (вклад), обязуется выплатить вкладчику эту сумму и проценты на нее или доход в другой форме на условиях и в порядке, установленных договором»11.

«Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) или на условиях возврата вклада по истечении установленного договором срока (срочный вклад)»5.

Согласно статье 1061 ГКУ «банк выплачивает вкладчику проценты на сумму вклада в размере, установленном договором банковского вклада. Если договором не установлен размер процентов, банк обязан выплачивать проценты в размере учетной ставки6 НБУ».

Подавляющая масса депозитных договоров заключается в Украине на срок от одного дня (овернайт7) до одного года. В качестве источников привлечения финансовых ресурсов посредством депозитного договора могут быть любые субъекты

1 Некоторые статистические данные о банках Украины содержатся в Приложе

нии 59.

2 Глава 71 ГКУ (см. Приложение 60).

3 См. § 3 главы 71 ГКУ.

"Статья 1058 ГКУ.

5 Статья 1060 ГКУ.

6 С процентной политикой НБУ вы можете ознакомиться в Приложении 61.

7 Депозиты и кредиты «овернайт» используются в межбанковском сегменте

денежно-кредитного рынка Украины.

212 Финансы.UA

финансовой системы, включая и сами банки. Сегмент денежно-кредитного рынка, на котором деньги друг другу предоставляют банки, в Украине принято называть межбанковским.

2. Договор банковского счета1

В соответствии со статьей 1066 ГКУ «банк имеет право использовать денежные средства на счете клиента, гарантируя его право беспрепятственно распоряжаться этими средствами». Согласно статье 1070 ГКУ «за пользование денежными средствами, находящимися на счете клиента, банк выплачивает проценты».

Деньги, привлекаемые банками посредством договора банковского счета, а также деньги, привлеченные на основании договора банковского вклада до востребования, являются самым дешевым заемным финансовым ресурсом для отечественных банков.

3- Кредитный договор2

Кредитный договор составляется только в письменной форме. По кредитному договору банк обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, установленных договором, а заемщик обязуется возвратить кредит и уплатить проценты.

4. Кредитование счета (овердрафт)

Согласно статье 1069 ГКУ в договоре банковского счета может быть предусмотрено условие, при котором банк осуществляет платежи со счета клиента, невзирая на отсутствие денег на нем3. При этом считается, что банк предоставил клиенту кредит на соответствующую сумму, начиная со дня осуществления платежа. Данный вид кредитования широко практикуется по карточным счетам физических лиц. Многие предприятия активно пользуются овердрафтом для покрытия кратковременного дефицита оборотных ресурсов. Недешевое удовольствие для клиента, поскольку

1 Имеется в виду расчетный или текущий счет клиента в банке.

2 См. § 2 главы 71 ГКУ.

3 Как правило, в договоре предусматривается лимит овердрафта — предельная

сумма, которую клиент может позаимствовать у банка.

Глава 9. Финансовый рынок Украины 213

процентные ставки по таким кредитам, как правило, существенно выше. Зато банку приятно.

С динамикой и основными тенденциями денежно-кредитного рынка Украины во всех подробностях и деталях вы можете ознакомиться в периодическом издании Национального банка Украины под названием «Бюллетень НБУ», номера которого вы можете найти в библиотеке или на официальном сайте НБУ1.

В заключение хочу отметить, что по объемам перераспределения ресурсов денежно-кредитный рынок является наиболее крупным и динамично развивающимся сегментом финансового рынка Украины. Что еще немаловажно, данный сегмент рынка является и наиболее прозрачным, а оттого и более понятным. С основными финансовыми показателями денежно-кредитного рынка Украины вы можете ознакомиться в Приложении 63. Ниже приведен перечень таблиц, содержащихся в данном приложении.

- Обязательства банков Украины по средствам, привлеченным от субъектов хозяйствования и физический лиц (1991 — 2006).

- Требования банков по кредитам, предоставленным в экономику Украины (1991 - 2006).

- Процентные ставки банков Украины по кредитам и депозитам (1992 - 2006).

- Процентные ставки рефинансирования банков (1992 — 2006).

- Требования банков по кредитам, предоставленным на межбанковском рынке Украины (1993 — 2006).

- Процентные ставки по операциям на межбанковском рынке Украины (1998 - 2006).

- Процентные ставки по кредитам, предоставленным банками на межбанковском рынке Украины (2002 — 2006).

8. Обязательства банков по ресурсам, привлеченным на

межбанковском рынке Украины (1998 — 2006).

9. Требования НБУ по кредитам, предоставленным в экономику

Украины (1991 - 2006).

10. Процентные ставки банков по депозитам, привлеченным

на межбанковском рынке Украины (2002 — 2006).

' Источник: ссылка скрыта

214 Финансы.UA

11. Суммы начисленных процентов по кредитам, предоставленным банками в экономику Украины (2000 — 2006).

9.3.2. ВАЛЮТНЫЙ РЫНОК УКРАИНЫ

О валютном рынке Украины уже было сказано довольно много во второй и пятой главах книги (советую «освежить» пройденный материал). К сказанному следует добавить, что валютный рынок Украины можно разделить на три основных сегмента:

- межбанковский рынок;

- наличный рынок;

- «черный» рынок.

С двумя последними сегментами валютного рынка вы наверняка сталкивались лично. Это, если можно так выразиться, авансцена валютного рынка Украины.

Но основные объемы валютных операций осуществляются на межбанковском рынке. Субъекты финансовой системы, желающие приобрести или продать иностранную валюту, могут сделать это на межбанковском рынке через уполномоченные банки, имеющие соответствующую лицензию.

Правила, в соответствии с которыми осуществляется торговля иностранной валютой в Украине, содержатся в Приложении 20. Там же находится текст постановления НБУ о правилах проведения торговой сессии. Статистическая информация о валютном рынке Украины за 2002 — 2006 гг. находится в Приложении 64.

9.3.3. ФОНДОВЫЙ РЫНОК УКРАИНЫ

Поскольку структура данного сегмента отечественного финансового рынка отличается от той, которая принята, например, в США и Великобритании, я расскажу для начала о том, как рынок структурируется у них, а потом перейду к описанию нашего рынка.

Глава 9. Финансовый рынок Украины 215

У НИХ1

Основными типами финансовых инструментов на рынке ценных бумаг являются:

- долговые обязательства (debt) — ценные бумаги, в основе которых лежит кредитный метод мобилизации и использования ресурсов (корпоративные и государственные облигации, казначейские и корпоративные векселя);

- акции (equity) — ценные бумаги, в основе которых лежит инвестиционный метод;

- производные ценные бумаги (derivatives) — ценные бумаги, дающие право на приобретение или продажу акций или долговых обязательств по фиксированной цене в будущем.

Рынок краткосрочных долговых обязательств со сроком погашения до одного года носит название денежного рынка (money market).

Рынок долгосрочных долговых обязательств и акций называют рынком капитала (capital market). В свою очередь, продажа и покупка акций выделена из рынка капитала в отдельный сегмент — фондовый рынок (stock market).

У НАС

В соответствии с Законом Украины «Про цінні папери та фондовий ринок»2 основные типы финансовых инструментов у нас такие же. Подробный перечень и описание отечественных финансовых инструментов приведено в разделах 1—2 Закона.

ВНИМАНИЕ! Согласно упомянутому закону в Украине есть только один рынок — фондовый. В том смысле, что по действующему законодательству у нас нет разделения рынка в зависимости от типа ценных бумаг. Иначе говоря, в Украине понятия «фондовый рынок» и «рынок ценных бумаг» отождествили. Подозреваю, что наши законотворцы «кембриджей не кончали», тем не менее

1 См. Боди 3., Мертон Р. Финансы.: Пер. с англ. — М.: Издательский дом

«Вильяме», 2005. С. 77 - 78.

2 Для того чтобы получить наиболее детальное представление об устройстве

фондового рынка Украины, настоятельно рекомендую ознакомиться с текстом

данного Закона (см. Приложение 42).

216 Финансы. UA

в методологическом плане то, что в законе названо фондовым рынком, корректнее называть рынком ценных бумаг (ну хотя бы из уважения к вековым традициям западных финансовых рынков). Наиболее распространенными финансовыми инструментами отечественного рынка ценных бумаг являются акции' (инструменты инвестиционного метода) и облигации2 (инструменты кредитного метода).

Участниками (субъектами) рынка ценных бумаг являются эмитенты, инвесторы и профессиональные участники рынка. Иначе говоря, участником рынка ценных бумаг, в том или ином качестве, может быть любое правоспособное юридическое или физическое лицо. Чуть подробнее хочу остановиться на профессиональных участниках, поскольку именно они являются непременным атрибутом рынка — рыночными финансовыми институтами. Это юррідические лица, которые на основании лицензии, выданной ГКЦБФР, проводят на рынке ценных бумаг профессиональную деятельность, виды которой определены законами Украины.

Виды профессиональной деятельности на отечественном рынке ценных бумаг3

1. Торговля ценными бумагами:

- брокерская деятельность — заключение торговцем ценными бумагами гражданско-правовых договоров (в частности, договоров комиссии, поручения) относительно ценных бумаг от своего имени (от лица другого лица), по доверенности и за счет другого лица;

- дилерская деятельность — заключение торговцем ценными бумагами гражданско-правовых договоров относительно ценных бумаг от своего имени и за свой счет с целью перепродажи;

- андеррайтинг — размещение (подписка, продажа) ценных бумаг торговцем ценными бумагами по доверенности, от лица и за счет эмитента;

- управление ценными бумагами — деятельность, осуществляемая

1 См. статью 6 Приложения 42.

2 Подробно о видах отечественных облигаций см. статьи 7 — 10 Приложе

ния 42.

3 Более детально все изложено в разделе 3 Приложения 42.

Глава 9. Финансовый рынок Украины 217

торговцем ценными бумагами от своего имени за вознаграждение, на протяжении определенного срока, на основании договора об управлении переданными ему ценными бумагами и денежными средствами, предназначенными для инвестирования в ценные бумаги.

2. Деятельность по управлению активами институциональных

инвесторов — профессиональная деятельность компании по

управлению активами (КУА), которая производится ею за

вознаграждение от своего имени или на основании соответствующего

договора об управлении активами институциональных инвесторов

(см. с. 17 — 20 Приложения 45).

- Депозитарная деятельность' — предоставление услуг относительно хранения ценных бумаг независимо от формы их выпуска, открытие и ведение счетов в ценных бумагах, обслуживание операций на этих счетах (включая клиринг и расчеты по соглашениям относительно ценных бумаг) и обслуживание операций эмитента относительно выпущенных им ценных бумаг.

- Деятельность по организации торговли- подразумевает следующее:

- создание организационных, технологических, информационных, правовых и других условий для сбора и распространения информации относительно спроса и предложения;

- проведение регулярных торгов финансовыми инструментами по установленным правилам;

— централизованное заключение и выполнение договоров

относительно финансовых инструментов, в том числе осуществление

клиринга и расчетов по нему; разрешение споров между членами

организатора торговли.

Подробную статистическую информацию о состоянии дел на рынке ценных бумаг в Украине вы можете получать из регулярных

1 См. Закон Украины «Про Національну депозитарну систему та особливості

електронного обігу цінних паперів в Україні» (Приложение 72).

2 Организаторами торговли ценными бумагами в Украине являются фондовые

биржи.

218 Финансы.UA

отчетов1 ГКЦБФР, размещаемых на официальном сайте2 комиссии. Из отчетов вы можете увидеть, что подавляющее большинство операций (более 90 %) с ценными бумагами происходит на так называемом неорганизованном рынке. Но заострить ваше внимание я хочу как раз на организованных торговых площадках — организаторах торговли. Потому что будущее отечественного рынка ценных бумаг находится там. Организованная торговля дает одно очень важное преимущество — повышение ликвидности финансовых инструментов. Это значит, что существенно возрастает мобильность финансовых ресурсов3, а вместе с ними и мобильность всей экономики страны.

Из десяти зарегистрированных (на 31.12.2006) в Украине организаторов торговли ведущее место занимает Дочернее предприятие «Фондовая биржа ПФТС» — более 96 % объема торгов на организованном рынке Украины в 2006 году (см. Приложение 65). У них и свой фондовый индекс есть4. Правда, пока нельзя сказать, что индекс ПФТС репрезентативно отражает состояние дел в отечественной экономике. Тем не менее это лучше, чем ничего. Надо же с чего-то начинать! Подробное представление о работе ПФТС вы можете получить, ознакомившись с материалами, размещенными на их официальном сайте5. Также советую просмотреть юбилейный отчет о работе ПФТС за 2006 год (см. Приложение 66).

Чтобы вы представляли уровень развития нашего фондового рынка по отношению к рынкам ведущих мировых держав, я сравню его с человеком. Наш рынок и их рынок — это новорожденный ребенок в сравнении со зрелым состоятельным мужчиной. У нашего есть все — ручки, ножки, глазки, ушки, носик et cetera; но он пока лежит в колыбельке, беспорядочно размахивает ручками и ножками, плохо соображает et cetera (в памперсы). Зато у нашего есть одно неоспоримое преимущество перед своими старшими собратьями — огромная перспектива роста.

1 Непременно просмотрите Приложение 65 (выдержка из официального отчета

ГКЦБФР за 2006 год).

2 Адрес сайта: ссылка скрыта

3 Иначе говоря, наиболее эффективно реализуется распределительная функция

финансового рынка.

1 Методика расчета индекса ПФТС изложена в Приложении 67. 'Адрес сайта: ссылка скрыта

Глава 9. Финансовый рынок Украины 219

9.3.4. РЫНОК ФИНАНСОВЫХ УСЛУГ

До того как приступать к описанию отношений, именуемых в этой книге «рынком финансовых услуг», я хотел бы пояснить, что именно будет подразумеваться под этим словосочетанием. Дело в том, что в соответствии с Законом Украины «Про фінансові послуги та державне регулювання ринків фінансових послуг» (см. Приложение 70) финансовыми услугами являются «операції з фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, — і за рахунок залучених від інших осіб фінансових активів, з метою отримання прибутку або збереження реальної вартості фінансових активів» (п. 5 статьи 1 Закона). При этом статья 4 этого же Закона дает исчерпывающий перечень финансовых услуг:

1) выпуск платежных документов, платежных карточек,

дорожных чеков и/или их обслуживание, клиринг, другие формы

обеспечения расчетов;

- доверительное управление финансовыми активами;

- деятельность по обмену валют;

4) привлечение финансовых активов с обязательством

относительно последующего их возвращения;

- финансовый лизинг;

- предоставление средств в заем, в том числе и на условиях финансового кредита;

- предоставление гарантий и поручительств;

- перевод денег;

- услуги в сфере страхования и накопительного пенсионного обеспечения;

- торговля ценными бумагами;

- факторинг;

- иные операции, соответствующие критериям, определенным в пункте 5 статьи 1 этого Закона (название Закона см. выше).

Если говорить о вышеизложенном обобщенно, то финансовыми считаются услуги посредников, обеспечивающих распределение стоимости в денежном выражении между субъектами с избытком и дефицитом ресурсов. Не лишним будет отметить тот факт, что финансовые посредники, участвуя в процессе распределения

220 Финансы.UA

и перераспределения финансовых ресурсов, сами периодически могут испытывать дефицит ресурсов либо иметь избыток таковых.

Принципиальным отличительным признаком финансовых посредников от всех прочих экономических субъектов является то, что они не принимают непосредственного участия в процессе воспроизводства. Но процесс воспроизводства невозможен без них. По крайней мере, без финансовых посредников процесс воспроизводства был бы в исключительной степени затруднен. Таким образом, о финансовых посредниках можно говорить как субъектах финансового рынка, не участвующих в производственных процессах и предоставляющих специфические услуги, связанные с перемещением стоимости в денежной форме между экономическими субъектами с профицитом и дефицитом финансовых ресурсов.

В государстве, где финансовые отношения носят рыночный характер, наличие финансовых посредников можно считать объективно обусловленным. Методы, механизмы и финансовые инструменты, используемые экономическими субъектами для мобилизации и использования финансовых ресурсов могут быть различными, что обуславливает существование нескольких (относительно обособленных) групп финансовых посредников, специализирующихся на оказании тех или иных финансовых услуг.

В качестве примера обособленной группы финансовых посредников можно назвать страховые компании. Для мобилизации ресурсов в своей деятельности они используют, как правило, только один вид финансовых инструментов — страховой полис. Но в процессе управления ресурсами, мобилизованными таким образом, страховые компании могут использовать самые различные финансовые инструменты (депозиты, акции, облигации, договоры перестрахования, кредиты). Данное обстоятельство позволяет говорить о страховых компаниях как об активных операторах финансового рынка в целом.

К группе относительно обособленных посредников можно отнести банки. Основной их услугой является содействие субъектам рынка в привлечении и использовании финансовых ресурсов на условиях возвратности, срочности и платности. Однако это не мешает банкам активно заниматься оказанием

Глава 9. Финансовый рынок Украины 221

и других видов финансовых услуг: купля-продажа валютных ценностей, факторинг, операции с ценными бумагами etc.

Опираясь на сказанное, логичным представляется утверждение о том, что вся совокупность услуг финансовых посредников, связанных с распределением стоимости на финансовом рынке, есть не что иное, как рынок финансовых услуг. Наши отечественные законодатели тоже так решили и закрепили это логическое умозаключение в пункте 6 статьи 1 уже упомянутого Закона: «До ринків фінансових послуг належать професійні послуги на ринках банківських послуг, страхових послуг, інвестиційних послуг, операцій з цінними паперами та інших видах ринків, що забезпечують обіг фінансових активів».

Исходя из вышеизложенного было бы методологически некорректно считать рынок финансовых услуг сегментом финансового рынка. Это, примерно, то же самое, что говорить о зелёном, как о части квадратного. Но для нашего правительства нет ничего невозможного.

Сложилось так, что денежно-кредитный и валютный сегменты финансового рынка Украины, а также все услуги, предоставляемые банками, регулируются и контролируются НБУ. Надзор за рынком ценных бумаг и его участниками (субъектами) осуществляет ГКЦБФР. А вот мобилизация ресурсов на основе страхового метода, например, не подпадает под юрисдикцию ни того, ни другого «регулятора». Кроме того, не подпала под юрисдикцию НБУ и ГКЦБФР деятельность целого ряда финансовых посредников, обслуживающих различные сегменты финансового рынка. Как следствие, решили в Украине создать ещё одну надзорно-регуляторную структуру (Госфинуслуг), отслеживающую ту часть финансовых отношений, которая осуществляется при посредничестве:

- страховых компаний и страховых брокеров;

- кредитных союзов;

- негосударственных пенсионных фондов;

- доверительных обществ;

- лизинговых и факторинговых компаний;

- кредитно-гарантийных учреждений;

- ломбардов;

- других участников рынка финансовых услуг (кроме банков,

222 Финансы.UA

профессиональных участников фондового рынка, институтов совместного инвестирования в части их деятельности на фондовом рынке).

Грубо говоря, Госфинуслуг получила полномочия по остаточному1 принципу и в её компетенцию входит далеко не вся совокупность финансовых услуг, прописанных в Законе Украины «Про фінансові послуги та державне регулювання ринків фінансових послуг». С другой стороны, комиссия осуществляет государственное регулирование совершенно конкретных сегментов финансового рынка (т. е. определённую совокупность отношений). В данном случае мы, по всей видимости, имеем дело с организационно-методологической чехардой. Таким образом, существующие жизненные реалии позволяют мне трактовать понятие «рынок финансовых услуг» не только с методологической точки зрения, но и с организационно-административной.

В свете всего сказанного, далее по тексту под рынком финансовых услуг я буду подразумевать не совокупность финансовых услуг, а совокупность распределительных денежных отношений, осуществляемых при посредничестве финансовых институтов, деятельность которых входит в компетенцию Государственной комиссии по регулированию рынков финансовых услуг Украины.

Страхование

Самый значительный сегмент украинского рынка финуслуг занимает страхование (в 2006 году — более 13 млрд грн. собранных страховых премий).

Страхование — это вид гражданско-правовых отношений относительно защиты имущественных интересов граждан и юридических лиц в случае наступления событий (страховых случаев), определенных договором страхования или действующим законодательством, за счет денежных фондов, формируемых путем уплаты гражданами и юридическими лицами страховых платежей (страховых взносов, страховых премий) и доходов от размещения средств этих фондов.

В качестве финансового инструмента здесь используется

' Сей факт закреплён в статье 21 Закона (см. Приложение 70).