Конспект лекцій Тема 1: підприємство як суб'єкт господарювання

| Вид материала | Конспект |

- Тема підприємство як суб’єкт господарювання, 41.71kb.

- Стату т приватного підприємства, 205.84kb.

- Тема Підприємство як суб’єкт господарювання. Теми рефератів з питання, 114.44kb.

- Підприємство як суб'єкт господарювання, 2312.38kb.

- Короткий конспект лекцій для самостійного вивчення дисципліни „ухвалено, 1135.56kb.

- Програми вступних випробувань до Вінницького торговельно-економічного інституту Київського, 791.01kb.

- Документ z0315-01, редакцiя вiд 30., 221.92kb.

- Постановою Верховної Ради України від 7 червня 1996 р. N 237/96-вр [В текст внесено, 140.18kb.

- Питання для підготовки до семінарських та практичних занять з курсу «Економіка підприємства», 80.3kb.

- Східноукраїнський національний університет, 672.79kb.

ЕКОНОМІКА

ПІДПРИЄМСТВА

Конспект лекцій

Тема 1: ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

П

ідприємство – це суб’єкт господарювання, що на основі самостійного прийняття рішень та відповідальності за ризик, виконує завдання задоволення попиту суспільства шляхом виготовлення продукції (виконання робіт, надання послуг) та має на меті отримання прибутку (доходу).

ідприємство – це суб’єкт господарювання, що на основі самостійного прийняття рішень та відповідальності за ризик, виконує завдання задоволення попиту суспільства шляхом виготовлення продукції (виконання робіт, надання послуг) та має на меті отримання прибутку (доходу).

На основі загальної місії підприємства формулюються і встановлюються загальні цілі підприємства.

Підприємство діє в межах чинного законодавства стосовно всіх напрямків його діяльності.

Статут підприємства – нормативний документ, що регулює його індивідуальну діяльність та взаємовідносини з іншими суб'єктами господарювання.

Колективний договір — угода, що регулює виробничі, трудові та економічні відносини трудового колективу в особі профспілки з адміністрацією (власником) підприємства.

В

иробнича структура має різні види в залежності від підрозділу, що лежить в її основі.

иробнича структура має різні види в залежності від підрозділу, що лежить в її основі.

Питання для теоретичної підготовки:

1. Характеристика підприємства як первинної ланки виробничої сфери.

2. Принципи функціонування підприємства.

3. Вплив зовнішнього середовища на діяльність підприємства.

4. Державне регулювання діяльності підприємств.

5. Ознаки підприємства.

6. Класифікація підприємств.

7. Види об'єднань підприємств.

8. Характеристика структури підприємства.

Література: 1, 2, 5, 6, 10 с. 7-72.

Тема 2: ПЕРСОНАЛ ПІДПРИЄМСТВА

Трудові ресурси підприємства або персонал підприємства – це сукупність постійних працівників різних професійно-кваліфікаційних груп, що входять до спискового складу підприємства, вкладають свій труд, знання та навички в проведення господарсько-фінансової діяльності підприємства.

Професія – це вид трудової діяльності, для здійснення якої необхіден комплекс спеціальних знань та практичних навичок.

Спеціальність – вузький різновид трудової діяльності в межах професії.

Кваліфікація – це комплекс спеціальних знань та практичних навичок працівника, які визначають ступінь його підготовленості до виконання професійних обов’язків обумовленої складності.

Явочна чисельність – кількість працівників спискового складу, що фактично з'явилися на роботі.

Облікова чисельність – кількість всіх постійних, тимчасових, сезонних працівників, що прийняті на роботу на один і більше днів незалежно від того, чи перебувають вони на роботі, знаходяться у відпустках, відрядженні, на лікарняному тощо.

Середньооблікова чисельність – кількість працівників, що визначається як відношення суми середньомісячної чисельності до кількості місяців у розрахунковому періоді.

Середньооблікова чисельність в еквіваленті повної зайнятості – умовна чисельність працівників, які зайняті повний робочий день.

ОЦІНКА РУХУ ПЕРСОНАЛУ

Коефіцієнт прийому персоналу

де Чп – чисельність прийнятих на роботу;

Чс – середньоспискова чисельність працівників.

Коефіцієнт вибуття персоналу

де Чз – чисельність звільнених з будь-яких причин;

Чс – середньоспискова чисельність працівників.

Коефіцієнт плинності

де Чзн – чисельність звільнених за власним бажанням, за порушення трудової дисципліни або з інших причин, що не пов'язані з виробництвом;

Чс – середньоспискова чисельність працівників.

Для обліку витрат робочого часу на підприємстві складається баланс робочого часу та визначається ефективний фонд робочого часу.

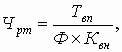

Методи визначення чисельності робітників

За трудоміскістю виготовлення продукції

де Твп – повна трудомісткість виробничої програми, нормо-год.;

Ф – ефективного фонду часу одного середньоспискового працівника, год.;

Квн –коефіцієнт виконання норм.

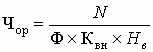

За нормами виробітку

де N – планова кількість виробів, одиниць;

Ф – ефективний фонд робочого часу;

Квн – коефіцієнт виконання норм;

Нв – годинна норма виробітку одного робітника, одиниць.

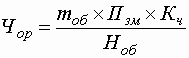

За нормами обслуговування

де mоб – кількість одиниць обладнання, що обслуговується;

Пзм – кількість змін за добу;

Ноб – норма обслуговування на одного працівника, одиниць;

Кч – коефіцієнт спискового складу, що розраховується: 100 / (100-f);

f – плановий відсоток невиходів робітників на роботу.

Чисельність допоміжних робітників

Чдп = Прм х Пзм х Кч ,

де Прм – кількість робочих місць допоміжних робітників.

Питання для теоретичної підготовки:

1. Сутність поняття трудові ресурси підприємства.

2. Склад та структура персоналу.

3. Класифікація персоналу підприємства.

4. Показники чисельності працівників на підприємстві.

5. Оцінка наявності та руху персоналу.

6. Визначення чисельності окремих категорій працівників та загальної чисельності персоналу підприємства.

7. Формування та використання персоналу.

Література: 10 с. 73-100, 15 с. 30-40, 17 с. 93-127.

Тема 3: ПРОДУКТИВНІСТЬ, МОТИВАЦІЯ ТА ОПЛАТА ПРАЦІ

Продуктивність праці - це здатність працівників виготовляти визначену кількість продукції (робіт) в одиницю часу. Характеризує ефективність використання праці персоналу підприємства.

Трудомісткість - витрата праці на виробництво одиниці продукції або на виконання одиниці роботи.

,

,де F - кількість робочого часу, витраченого на виробництво продукції, людино-год. ;

Q - обсяг виготовленої продукції за даний період часу, шт.

Коефіцієнт виконання норм

,

,де tф - фактична трудомісткість, год.;

tн - нормативна трудомісткість, нормо-год. ;

kвн - коефіцієнт виконання норм.

Виробіток - кількість продукції, що виготовлена за одиницю робочого часу або приходиться на одного середньоспискового робітника.

Мотивація праці - це формування в персоналу мотивів до трудової діяльності, що сприятиме досягненню цілей господарюючого суб'єкту.

Система мотивації - сукупність заходів, що стимулюють працівника або трудовий колектив для досягнення індивідуальних та загальних цілей діяльності підприємства.

Оплата праці – це грошовий вираз вартості робочої сили, що виступає у формі будь-якого заробітку, виплаченому власником працівнику за виконану роботу або надані послуги.

додаткової оплати праці.

Питання для теоретичної підготовки:

1. Поняття “продуктивність праці” та його економічний зміст.

2. Cистема чинників, що впливає на рівень продуктивності праці.

3. Показники оцінки продуктивності праці.

4. Методи розрахунку виробітку.

5. Вплив продуктивність праці на ефективність господарсько-фінансової діяльності підприємства.

6. Резерви продуктивності праці.

7. Шляхи зростання продуктивності праці.

Література: 10 с. 369-374, 15 с. 32-34.

Тема4: ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

Основні фонди – це засоби праці, що функціонують у виробництві тривалий час (не меньше року), а їх вартість поступово переноситься на вартість готової продукції у зв’язку з фізичним або моральним зносом.

Мета формування основних фондів –забезпечення матеріальних умов для здійснення господарської діяльності підприємства, виконання виробничих функцій, підтримки розвитку соціальної сфери, забезпечення ефективності господарювання підприємства.

Класифікація основних фондів

С

труктура основних фондів – співвідношення окремих груп основних фондів до їх загальної вартості, що виражене у відсотках.

труктура основних фондів – співвідношення окремих груп основних фондів до їх загальної вартості, що виражене у відсотках.В

артісна оцінка основних фондів

артісна оцінка основних фондів

Амортизація – процес поступового перенесення вартості засобів праці на вартість продукції до повного відшкодування основних засобів.

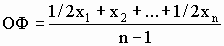

Середньорічна вартість основних фондів.

1-й спосіб: середньоарифметична абсолютних даних про первісну вартість основних фондів на початок та кінець року.

2-й спосіб:

,

,де х – дані на певну дату;

n – кількість розглядаємих дат.

3-й спосіб:

,

,де - ОФп– вартість основних фондів на початок року;

ОФвв – вартість введених протягом року основних фондів;

Ввб – вартість виведених з експлуатації протягом року основних фондів;

р1, р2 – кількість повних місяців з моменту введення (виведення).

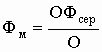

Аналіз ефективності використання основних фондів

- фондовіддача:

,

,де О - обсягу продукції підприємства за рік;

ОФсер - середньорічної вартості основних фондів підприємства.

- фондомісткість:

- інтегральний показник ефективності використання основних фондів:

,

,де Іп – індекс зміни прибутковості основних фондів за період;

Іф – індекс зміни фондовіддачі основних фондів за період.

- коефіцієнт змінності роботи обладнання:

,

,де Мзм - загальна кількість відпрацьованих машинозмін за добу;

Коб - кількість одиниць працюючого устаткування.

- коефіцієнт екстенсивного використання обладнання:

,

,де Тф - фактичний час роботи обладнання;

Тн – нормативний час роботи обладнання.

- коефіцієнт інтенсивного використання обладнання:

,

,де Оф - фактичний обсяг виробництва продукції на конкретному обладнанні за одиницю часу;

Пн - нормативна продуктивність цього обладнання.

- інтегральний коефіцієнт використання обладнання:

Виробнича потужність - це максимально можливий обсяг випуску продукції за певну одиницю часу при повному завантаженні виробничого обладнання та виробничих площ.

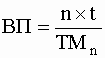

Виробнича потужність підприємства (цеху, участку)

при однотипному обладнанні:

,

,де n – кількість одиниць обладнання в цеху (на підприємстві);

t – ефективний час роботи обладнання (максимально можливий фонд робочого часу обладнання);

ТМn – нормативна трудомісткість обробки виробу.

Виробнича потужність в залежності від пропускної спроможності виробничих площ та рівня їх використання

,

,де S - корисна площа цеху, кв.м;

Tэ - ефективний фонд часу використання виробничої площі, год;

tо - кількість кв.метро-годин, що необхідні для виготовлення одиниці продукції.

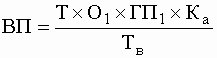

Виробнича потужність для періодичних виробництв та безперервних виробництв з періодично працюючим обладнанням:

,

,де Т - ефективний фонд робочого часу;

О1 - обсяг загрузки сировини на один виробничий цикл;

ГП1 - вихід готової продукції на одиницю сировини;

Ка - кількість однотипних апаратів, машин;

Тв - тривалість виробничого циклу роботи обладнання.

Виробнича потужність в безперервних виробництвах:

,

,де КТ - календарний фонд часу роботи обладнання;

П - час регламентованих зупинок обладнання;

Ка - кількість однорідного обладнання;

КПа - корисний обсяг або площа обладнання;

КСн - нормативна кількість сировини на одиницю обсягу або площі апарату в годину;

Кв - коефіцієнт виходу готової продукції з сировини.

Питання для теоретичної підготовки:

1. Сутність основних фондів та їх роль в діяльності підприємства.

2. Класифікація основних фондів.

3. Види зносу основних фондів підприємства.

4. Методи оцінки основних фондів підприємства.

5. Показники оцінки наявності та руху основних фондів.

6. Показники оцінки стану та інтенсивності відновлення основних фондів підприємства.

7. Показники ефективності використання основних фондів.

8. Шляхи підвищення ефективності використання основних фондів.

9. Виробнича потужність підприємства та її види.

10. Методи розрахунку виробничої потужності підприємства.

підприємства.

11. Оцінка ефективності використання виробничої потужності підприємства.

12. Шляхи підвищення ефективності використання виробничої потужності підприємства.

Література: 10, с.100-121, 15 с. 100-139, 17 с.128-157.

Тема 5. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА.

Оборотні кошти - кошти, що вкладені в оборотні виробничі фонди і фонди обігу.

Стадії руху оборотних коштів

П

еріод обороту оборотних коштів - період часу (дні, місяці), за який оборотні кошти здійснюють повний кругооборот з моменту вступу грошових коштів в процес кругообороту для виробництва продукції до моменту повернення грошових коштів після реализації продукції.

еріод обороту оборотних коштів - період часу (дні, місяці), за який оборотні кошти здійснюють повний кругооборот з моменту вступу грошових коштів в процес кругообороту для виробництва продукції до моменту повернення грошових коштів після реализації продукції.

Аналітичний –на основі співвідношення між темпами росту обсягу виробництва та розміром нормованих оборотних коштів у попередньому періоді.

Коефіцієнтний – на основі уточнення чинних на початок розрахункового періоду нормативів власних оборотних коштів пропорційно змін показників виробництва в цьому періоді.

Метод прямого рахунку –на основі науково обгрунтованого розрахунку за кожним нормованим елементом оборотних коштів, залишкам готової продукції).

Норматив оборотних коштів у виробничих запасах:

Нвз = Зд х Д з,

де Зд - середньодобова потреба у певному виді запасів;

Д з - норма запасів в днях.

Середньодобове потреба запасів:

,

,де П - потреби в даному виді ресурсів протягом періоду в натуральних одиницях;

Тп - тривалість періоду (рік - 360, квартал - 90, місяць - 30).

Нормування оборотних коштів по допоміжних матеріалах здійснюється аналогічно як і по основних матеріалах.

Норматив оборотних коштів у незавершеному виробництві:

Ннв = Cд х Тц х kнв,

де Сд- середньодобові витрати на виробництво продукції, грн.;

Тц - тривалість виробничого циклу в днях;

Kнв- коефіцієнт наростання витрат.

Тривалість виробничого циклу - це календарний період часу від надходження першої деталі виробу у виробництво до отримання готового виробу.

Коефіцієнт наростання витрат:

,

,де С0 - витрати на початку виробничого цикла;

С1 - решта витрат на виготовлення виробу;

Св - виробнича собівартість виробу.

Норматив оборотних коштів у витратах майбутніх періодів:

Нмп = Вз + Вп - Вс ,

де Вз - залишок витрат майбутніх періодів на початок розрахункового періоду;

Вп - сума витрат розрахункового періоду;

Вс - сума витрат, що буде віднесена на собівартість продукції в розрахунковому періоді.

Норматив оборотних коштів у готовій продукції:

Нгп = Гдв х Нг,

де Гдв - середньодобовий випуск готової продукції;

Нг - норма запасу готової продукції в днях.

Визначення розміру дебіторської заборгованості:

,

, де Ндз - розмір дебіторської заборгованості, грн.;

В - квартальна вартість продукції, грн.;

Тк - термін надання кредиту, дні;

Тд - тривалість перебування документів у розрахунках, дні.

Ефективність використання оборотних коштів.

Коефіцієнт оборотності - кількість оборотів, що здійснили оборотні кошти за певний період (рік, квартал):

,

,де РП - обсяг реалізованої продукції, грн.;

Фоб - середньорічний залишок оборотних коштів, грн.

Тривалість обороту - період часу, за який оборотні кошти здійснюють один повний кругооборот:

,

,де Тк - тривалість календарного періоду;

Коб - коефіцієнт оборотності.

Коефіцієнт завантаження - є оберненим відносно коефіціента оборотності та показує скільки оборотних коштів припадає на одну грошову одиницю реалізованої продукції.

Рентабельність оборотних коштів - відношення прибутку підприємства до суми оборотних коштів .

Прискорення оборотності оборотних коштів сприяє вивільненню їх з обороту:

- абсолютне - зменьшення потрібної суми коштів;

- відносне - реалізація більшої кількості продукції при фіксованій сумі коштів.

Шляхи підвищення ефективності використання оборотних коштів (прискорення оборотності оборотних коштів):

- оптимізація виробничих запасів ресурсів з незавершеного виробництва;

- скорочення тривалості виробничого циклу;

- поліпшення організації матеріально-технічного забезпечення;

- прискорення реалізації продукції;

- запровадження економічно обгрунтованих норм запасу;

- вдосканалення форм і методів організації виробництва;

- зниження матеріальних витрат на одиницю продукції;

- ліквідація зайвих і непотрібних запасів, попередження їх виникнення;

- скорочення запасів готової продукції на складі;

- прискорення розрахунків із споживачами.

Питання для теоретичної підготовки:

1. Сутність та структура оборотних коштів підприємства.

2. Складові частини фондів обігу підприємства.

3. Мета нормування оборотних коштів підприємства.

4. Методи нормування оборотних коштів.

5. Норматив оборотних коштів у виробничих запасах.

6. Норматив оборотних коштів у незавершеному виробництві.

7. Норматив оборотних коштів у витратах майбутніх періодів.

8. Показники оцінки ефективності використання оборотних коштів.

9. Економічний зміст прискорення оборотності оборотних коштів.

10. Шляхи підвищення ефективності використання оборотних коштів.

Література: 10 с. 149-155, 15 с. 140-150

Тема 6. НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ

Н

ематеріальні ресурси – ресурси підприємства, що не мають матеріальної основи та здатні забезпечити економічну користь протягом відносно тривалого періоду. Особливість: відсутність можливості визначення розміру користі від їх використання.

ематеріальні ресурси – ресурси підприємства, що не мають матеріальної основи та здатні забезпечити економічну користь протягом відносно тривалого періоду. Особливість: відсутність можливості визначення розміру користі від їх використання.

Нематеріальні активи – це володіння правами на об'єкти промислової та інтелектуальної власності або на обмежені ресурси (природні ресурси) та їх використання в господарській діяльності з метою отримання прибутку.

Види ліцензій.

Питання для теоретичної підготовки:

1. Поняття нематеріальних ресурсів підприємства.

2. Види нематеріальних ресурсів.

2. Характеристика об'єктів промислової власності.

3. Характеристика об'єктів інтелектуальної власності.

4. Сутність нематеріальних активів підприємства.

5. Документи, що забезпечують право на використання нематеріальних ресурсів.

6. Види ліцензій.

7. Види розрахунків за ліцензії.

8. Оцінка вартості нематеріальних активів.

Література: 10 с. 127-149, 15 с. 170-176.

Т

ема 7. Інноваційні процеси.

ема 7. Інноваційні процеси.Н

ововведення - результат запровадження інноваційних процесів.

ововведення - результат запровадження інноваційних процесів.Визначення впливу технічних і організаційних нововведень, що запроваджені протягом певного періоду

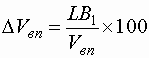

Приріст обсягу виготовленої продукції:

де L - кількість вивільнених працівників за рахунок технічних і організаційних нововведень, чол.;

В1 - продуктивність праці в розрахунковому періоді, грн./чол.;

Vвп - обсяг виготовленої продукції, тис. грн.

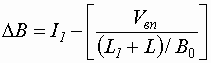

Приріст продуктивності праці:

де І1 - загальне зростання продуктивності праці в розрахунковому періоді, %;

L1 - фактична чисельність персоналу, чол.;

В0 – продуктивні

сть праці у базовому періоді.

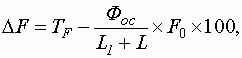

Приріст фондоозброєності праці:

де TF - темп зростання фондоозброєності праці у розрахунковому періоді, %;

Фос — вартість основних виробничих фондів, тис. грн.;

F0 — фондоозброєність праці у базовому періоді, грн./чол.

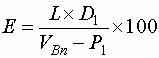

Частка економії у загальних, витратах на виробництво продукції:

,

,де D1 - середня заробітна плата одного працівника у розрахунковому періоді;

Р1- загальна сума прибутку у тому ж періоді.

Приріст рентабельності виробництва:

де R1 - рівень рентабельності виробництва у розрахунковому періоді, %;

Ф - загальна вартість виробничих фондів.

Питання для теоретичної підготовки:

1. Інноваційні процеси їх вплив на виробництво.

2. Методика визначення впливу технічних і організаційних нововведень на діяльність підприємства.

Література: 10 с. 204-226, 15 с. 213-224

Тема 8. ОРГАНІЗАЦІЯ ВИРОБНИЦТВА

Виробничий процес - це процес взаємодії людей, природи, засобів та предметів праці, що направлений на виготовлення кінцевої продукції.

Ресурси живої праці – персонал підприємства. Витрати цього ресурсу вимірюються робочим часом.

Засоби праці – основні виробничі фонди підприємства, а в вартісній оцінці – основний капітал.

Предмети праці – найважливіша частина оборотного капіталу підприємства, що необхідна для забезпечення виробничого процесу (запаси сировини, матеріалів, палива тощо).

Операція - закінчена частина виробничого процесу, що виконується на одному робочому місці, над тим самим предметом праці без переналагоджування устаткування.

Технологічний процес - сукупність технологічних операцій, головна складова виробничого процесу.

Виробничий цикл – період часу, протягом якого предмет праці проходить всі стадії виробничого процесу, тобто інтервал між початком та закінченням процесу виготовлення продукції.

Т

ип організації виробництва – комплексна харктеристика особливостей організації та технічного рівня виробництва.

ип організації виробництва – комплексна харктеристика особливостей організації та технічного рівня виробництва. Одиничне виробництво:

- виготовлення широкого асортименту продукції;

- невеликий обсяг випуску однакових виробів;

- асортимент продукції не повторюється або повторюється нерегулярно;

- на робочих місцях відсутня глибока спеціалізація, закріплення операцій за робочими місцями;

- застосування універсального устаткування, що розміщується однотипними технологічними групами;

- потреба в наявності висококваліфікованих робітників-універсалів;

- значна питома вага ручної праці;

- висока трудомісткість та собівартість продукції;

- значна кількість незавершеного виробництва;

- мобільність та висока ступінь пристосування до умов зміни попиту на готову продукцію.

Серійне виробництво:

- випуск достатньо широкої, але більш обмеженої, ніж в одиничному виробництві, номенклатури продукції;

- виготовлення окремих виробів періодично повторюється певними партіями (серіями);

- спеціалізація на робочих місцях, можливість закріплення за кожним робочим місцем певного ряду операцій;

- використання як універсального, так і спеціального устаткування, яке обслуговується спеціальними робітниками;

- зниження собівартості;

- кваліфікація робітників середня або висока;

-зниження трудомісткості та використання ручної праці.

Масове виробництво:

- виготовлення однотипної продукції в великих обсягах протягом тривалого проміжку часу;

- вузька номенклатура продукції;

- вузька спеціалізація робочих місць;

- значна кількість вузько спеціалізованого високопродуктивного обладнання, застосування спеціального оснащення;

- високий відсоток механізованих, автоматизованих технологічних процесів;

- високий рівень автоматизації контролю якості;

- різке скорочення ручної праці;

- використання праці як вузькоспеціалізованих робітників невисокої кваліфікації, так і висококваліфікованого персоналу;

- мінімальна собівартість продукції в порівнянні с одиничним або серійним.

Дослідне виробництво – це виробництво, де виготовляють зразки або партії (серії) виробів для проведення дослідних робіт, випробувань, доопрацювання конструкцій. За своїми характеристиками дослідне виробництво близьке до одиничного.

Питання для теоретичної підготовки:

1. Поняття та структура виробничого процесу.

2. Класифікація виробничих процесів підприємства.

3. Принципи організації виробництва.

4. Організаційні типи підприємств.

5. Методи організації виробництва.

Література: 10 с. 246-267, 17 с. 71-74

Тема 9. ВИРОБНИЦТВО, ЯКІСТЬ І К

ОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ.

ОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ.

Методика оцінки рівня конкурентоспроможності продукції:

- аналіз ринку і вимог споживачів;

- визначення номенклатури параметрів для проведення оцінки продукції;

- вибір конкурентоспроможного товару-зразка для порівняння;

- обчислення одиничних показників та визначення сукупності параметрів двох товарів для порівняння;

- розрахунок групових показників на основі одиничних;

- визначення інтегрального показника, який вказує на рівень конкурентоспроможності виробу.

Питання для теоретичної підготовки:

1. Поняття виробничої програми підприємства.

2. Основні показники виробничої програми підприємства.

3. Поняття якості продукції та її основні показники.

4. Методи оцінки якості продукції.

5. Економічна ефективність підвищення якості продукції.

Література: 10 с. 325-368, 15 с. 48-60, 238-264.

Т

ема 10. ВИТРАТИ НА ПРОДУКЦІЮ

ема 10. ВИТРАТИ НА ПРОДУКЦІЮ

Питання для теоретичної підготовки:

1. Сутність собівартості продукції як економічної категорії та показника ефективності роботи підприємства.

2. Види та структура собівартості продукції.

3. Класифікація витрат підприємства.

4. Методи визначення собівартості продукції.

5. Калькуляція собівартості продукції.

6. Кошторис виробництва, методика його обчислення.

7. Методика розподілу непрямих витрат.

8. Засоби зниження витрат виробництва і реалізації продукції.

Література: 5, 7, 8, 10 с. 403-423, 17 с. 183-209, 15 с. 180-220.

Тема 11. ФІНАНСОВО-ЕКОНОМІЧНІ РЕЗУЛЬТАТИ Й ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ

В

икористання чистого прибутку.

икористання чистого прибутку.

Рентабельність активів:

де П - загальний (чистий) прибуток підприємства за рік;

Ка- середня сума активів за річним балансом.

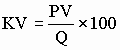

Рентабельність валового прибутку:

де KV - коефіцієнт рентабельності валового прибутку;

PV - валовий прибуток;

Q - обсяг реалізації.

Рентабельність всього капіталу підприємства:

де КК - величина загального капіталу комплексу.

Рентабельність власного капіталу:

де Пч - чистий прибуток підприємства;

Кв - власний капітал підприємства.

Рентабельність продукції:

де Пр - прибуток від реалізації продукції за певний період;

С – собівартість реалізованої продукції.

Система показників ефективності діяльності підприємства

| Узагальнюючі показники | Показники ефективності використання | ||

| праці (персоналу) | виробничих фондів | фінансових коштів | |

| Рівень задоволення потреб ринку | Темпи зростання продуктивності праці | Загальна фондовіддача (за обсягом продукції) | Оборотність оборотних коштів |

| Виробництво чистої продукції на одиницю витрат ресурсів | Частка приросту продукції за рахунок зростання продуктивності праці | Фондовіддача активної частини основних фондів | Рентабельність оборотних коштів |

| Прибуток на одиницю загальних витрат | Відносне вивільнення працівників | Рентабельність основних фондів | Відносне вивільнення оборотних коштів |

| Рентабельність виробництва Витрати на одиницю товарної продукції | Коефіцієнт використання корисного фонду робочого часу | Фондомісткість одиниці продукції Матеріаломісткість одиниці продукції | Питомі капітальні вкладення (на одиницю приросту потужності або продукції) |

| Частка приросту продукції за рахунок інтенсифікації виробництва | Трудомісткість одиниці продукції | Коефіцієнт вико- ристання найваж-ливіших видів си- ровини й матеріалів | Рентабельність |

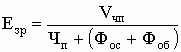

Узагальнюючий показник ефективності використаних ресурсів підприємства:

,

,де Vчп - обсяг чистої продукції підприємства;

Чп - чисельність працівників підприємства;

Фос - середньорічний обсяг основних фондів за відновною вартістю;

Фоб - вартість оборотних фондів підприємства;

Джерела підвищення ефективності:

- зростання продуктивності праці;

- зниження фондомісткості та матеріаломісткості виробництва;

- раціональне використання природних ресурсів.

Питання для теоретичної підготовки:

1. Економічна сутність доходу підприємства.

2. Джерела доходу підприємства.

3. Сутність прибутку підприємства та його види.

4. Методика обчислення прибутку підприємства.

5. Основні шляхи підвищення прибутковості підприємства.

6. Економічний зміст рентабельності підприємства.

7. Види рентабельності підприємства.

8. Сутність поняття “ефективність”.

9. Види ефективності виробництва.

10. Система показників ефективності діяльності підприємства.

11. Загальна методологію визначення ефективності виробництва.

12. Чинники зростання ефективності виробництва.

Література: 5, 10 с. 433-465, 15 с. 339-350, 22 с. 150-175.

Література

Основна

- Про власність // Закони України. т.2. – С. 173-188.

- Про господарські товариства // Закони України. т.2. – С. 189-213.

- Про інвестиційну діяльність // Закони України т.2. – С. 173-180.

- Про лізинг // Закони України т.13. – С. 356-363.

- Про оподаткування прибутку підприємств // Закони України. т.12. – С. 230-281.

- Про підприємства в Україні // Закони України. т.1. – С. 310-331.

- Положення (стандарт) бухгалтерського обліку “Витрати”, затверджене наказом Міністерства фінансів України від 31.12.99 р. № 318.

- Типове положення з планування, обліку та калькулювання собівартості продукції (робіт і послуг) у промисловості. Затверджено КМУ від 26.04.96 р. // Бухгалтерський облік і аудит. – 1996. – № 7.

- Протопопова В.О., Полянський А.Н. Економіка підприємств: Навч.посіб. – К.: ЦУЛ, 2002. – 220с.

- Економіка підприємства: Підручник / За заг. ред. С.Ф. Покропивного. – К.: КНЕУ, 2001. – 528с.

- Сiдун В.А., Пономарьова Ю.В. Економiка пiдприємства : Навч. посiбник - К. : Центр навчальної лiтератури , 2003. - 436 с.

- Раицкий К.А. Экономикаорганизации (предприятия): Учеб. – 4-е изд., пере раб. и доп. – М.: Издательско-торговая корпорація „Дашков и К0”, 2003. – 1012 с.

- Сергеев И.В. Экономика предприятия: Учеб. пособие. – М.: Финансы и статистика, 2000. – 304с.

- Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. Навчальний посібник. – К.: КНЕУ, 1998. – 352с.

- Бойчик I.М. Економiка пiдприємства: Навч. посiбник. - К.: Атiка , 2002. - 480 с.

- Кулiшов, В.В. Економiка пiдприємства: теорiя i практика: Навч. Посiбник. - К. : Нiка-Центр, 2002. - 216 с., ил.

Додаткова

- Адамов В.Е., Ильенкова С.Д., Сиротина Т.П., Смирнов С.А. Экономика и статистика фирм. – М.: Финансы и статистика, 2000. – 182с.

- Бланк И.А. Управление прибылью. – К.: Ника-центр Эльга, 1998. – 544с.

- Бусыгин А.В. Предпринимательство. – М.: Дело, 1999. – 216с.

- Дессвер Гари. Управление персоналом / Пер. с англ.: Под ред. Ю.В. Шленова. – М.: Бином, 1997. – 431 с.

- Завлин П.Н., Васильев А.В. Оценка эффективности инноваций. – СПб.: Бизнес-пресса, 1998. – 216с.

- Івашина Г.М., Данілов О.Д. та ін. Інвестування: Навч. посібник / О. Данілов, Г. Івашина, О. Чумаченко. – К.: Видавничий дім “Комп’ютерпрес”, 2001. – 364с.

- Ковалёв А.П. Оценка стоимости активной части основных фондов. – М.: Финстатинформ, 1997. – 175с.

- Крылова Г.Д. Основы стандартизации, сертификации, метрологии. – М.: Аудит, ЮНИТИ, 1998. – 479с.

- Петюх В.М. Ринок праці: Навч. посібник. – К.: КНЕУ, 2000. – 288с.

- Чечевицына В.Г. Микроекономика. – М.: Прогресс, 2001. – 210 с.

- Флiссак Н. Малий бiзнес в Українi: проблеми та перспективи розвитку / / Вiсник податкової служби України. - 11/2004. - N44. - С.30-35.

- Сторожук О.А. Стимулювання ефективностi працi на машинобудiвних пiдприємствах / / Актуальнi Проблеми Економiки. - 12/2004. - N12. - С.113-119.

- Кармазiн О.В. Малий бiзнез i його роль в iнновацiйних процесах / / Вiсник Київського нацiонального унiверситету iменi Тараса Шевченка. Сер.ЕКОНОМIКА. - 2004. - N72. - С.14-17.

- Курабаш, Н Аналiз ефективностi господарської дiяльностi пiдприємства / / Вiсник Київського нацiонального торговельно-економiчного унiверситету. - 8/2004. - N4. - С.53-59.

- Попович З. Економiчне зростання i перспективи iнновацiйного розвитку / / Економiка України. - 12/2004. - N12. - С.41-47.

- Бутнiк - Сiверський О.Б. Теоретичнi засади iнтелектуальної iнновацiйної дiяльностi на пiдприємствi / / Економiка України. - 12/2004. - N12. - С.31-37.

Зміст

| | Стор. |

| Вступ..................................................................................... | 3 |

| Тема 1. Підприємство як суб’єкт господарювання.......... | 4 |

| Тема 2. Персонал підприємства......................................... | 8 |

| Тема 3. Продуктивність, мотивація та оплата праці........ | 12 |

| Тема 4. Виробничі фонди підприємства........................... | 16 |

| Тема 5. Оборотні кошти підприємства............................. | 24 |

| Тема 6. Нематеріальні ресурси та активи......................... | 28 |

| Тема 7. Інноваційні процеси.............................................. | 31 |

| Тема 8. Організація виробництва.................................... | 33 |

| Тема 9. Виробництво, якість і конкурентоспромож- ність продукції..................................................... | 36 |

| Тема 10. Витрати на продукцію......................................... | 41 |

| Тема 11. Фінансово-економічні результати й ефектив- ність діяльності.................................................... | 46 |

| Література ........................................................................... | 54 |