Формирование эффективного инвестиционного портфеля в системе менеджмента промышленных предприятий

| Вид материала | Диссертация |

- 1. Оценка и прогнозирование инвестиционного рынка Понятие инвестиционного рынка. Сегменты, 240.89kb.

- Использование метода анализа иерархий при формировании инвестиционного портфеля, 445.1kb.

- Международные экономические отношения формирование инвестиционного портфеля ценных, 36.99kb.

- Инвестиционный портфель акций, 71.29kb.

- Анализ инвестиционных проектов методами нечетких экспертных систем, 58.82kb.

- Решение задачи формирования оптимального портфеля основано на двух группах предположений:, 31.2kb.

- Особенности автоматизации электроснабжения промышленных предприятий, 94.88kb.

- Основы tqm, 405.72kb.

- Методология и механизмы разработки инновационно-инвестиционной стратегии промышленных, 1007.1kb.

- Конференции, 169.43kb.

На правах рукописи

Зубов Ярослав Олегович

ФОРМИРОВАНИЕ ЭФФЕКТИВНОГО ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ В СИСТЕМЕ МЕНЕДЖМЕНТА ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ

Специальность 08.00.05 Экономика и управление народным хозяйством

(экономика, организация и управление предприятиями, отраслями, комплексами, промышленность)

Москва 2011

Диссертация выполнена на кафедре финансов и кредита ГОУ ВПО «Российский Государственный Гуманитарный Университет»

Научный руководитель: доктор экономических наук, профессор

Аксенов Валерий Сергеевич

Официальные оппоненты: доктор экономических наук, профессор

Кабир Людмила Сергеевна

кандидат экономических наук

Королев Андрей Алексеевич

Ведущая организация: Российский научно – технический центр

информации по стандартизации, метрологии

и оценке соответствия:

ФГУП «СТАНДАРТИНФОРМ»

Защита состоится 13 мая 2011 года в 14.00 часов на заседании диссертационного совета по экономическим наукам Д 212.198.01 при ГОУ ВПО «Российский государственный гуманитарный университет» по адресу: 125993, г. Москва, Миусская пл., 6.

С диссертацией можно ознакомиться в читальном зале научной библиотеки ГОУ ВПО «Российский государственный гуманитарный университет» по адресу: 125993, г. Москва, Миусская площадь, д.6

Автореферат диссертации разослан «12» апреля 2011 г.

Ученый секретарь

диссертационного совета Меркулов В. Н.

- ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы исследования. Как показывает опыт развития рыночных отношений, инвестиции являются одним из важнейших источников экономического роста и развития промышленных предприятий. Современный подход к инвестициям предполагает использование эффективных и научно – обоснованных управленческих концепций, которые обеспечивают максимальный учет всех возможных рисков, тщательный анализ будущих доходностей и принятие оптимальных решений при осуществлении инвестиционных проектов предприятиями.

В условиях финансово-экономического кризиса многие российские промышленные предприятия значительно сократили свои инвестиционные программы или отказались от них совсем. Однако, как показывает практика, они не только не получили никакой экономической выгоды, а скорее даже понесли потери, лишив себя независимого дополнительного источника прибыли.

Если рассмотреть современные тенденции экономического развития промышленных предприятий России, то становится понятно, что задача формирования и управления оптимальным инвестиционным портфелем по – прежнему является актуальной для них. Сложность и многогранность современных экономических условий определяет необходимость использования нетривиальных схем и моделей инвестиционного управления.

Однако, принимая решения по формированию инвестиционных портфелей, инвесторы в лице промышленных предприятий, в большей степени руководствуются рациональными мотивами, т.е. они основываются либо на показателях доходности, либо - риска.

Кроме того, практика последних лет показала, что классические модели формирования инвестиционного портфеля не сработали. Основное объяснение этому мы видим в чересчур общем подходе к поведению инвестора и попытках предсказать все его основные действия. Решить эту проблему, по нашему мнению, можно создав модель, которая основана на индивидуальном подходе, с возможностью одновременного учета влияния факторов риска и доходности.

Все выше перечисленное позволяет сделать вывод об актуальности исследования в области формирования и управления инвестиционным портфелем промышленных предприятий России в современных условиях.

Степень научной разработанности темы. Проблема создания эффективной инвестиционной модели, в условиях современных требований, предъявляемых финансовыми рынками, вызывает значительный интерес со стороны отечественных и зарубежных ученых к исследованию данной тематики.

Так, данная проблема рассматривалась как в трудах отечественных авторов: Кныша М.И., Перекатова Б.А., Тютикова Ю.П., Ковалева В. В., Колемаева В. А., Староверова О. В., Турундаевского В. Б., Колтынюка Б.А, Кузнецова М.В., Овчинникова А.С., Максимова В. И., Никонова О. И., Мельникова А.В., Миркина Я. М., Никонова О.И., Харитонова И.О., Четыркина Е.М., Ширяева А. Н., Эрлиха А. А., и др., так и в работах зарубежных исследователей: Гитмана Л. Дж., Джонка М. Д., Шарпа У.-Ф., Александера Г., Бейли Д.В. и др.

Тем не менее, все еще отсутствует комплексное исследование вопросов, связанных с формулировкой рекомендаций по формированию инвестиционных портфелей промышленными предприятиями в современных экономических условиях, что определяет теоретическую значимость решения задачи, поставленной в данной работе.

Практическая актуальность и теоретическая значимость решения задачи формирования эффективного инвестиционного портфеля в системе менеджмента промышленных предприятий предопределили цель и задачи исследования.

Цель и задачи исследования.

Целью диссертационного исследования является решение научной задачи по формированию и управлению эффективным инвестиционным портфелем промышленного предприятия в современных условиях, с применением математического моделирования, основанного на одновременном учете влияния факторов риска и доходности.

В соответствии с целью в диссертации были определены следующие основные задачи:

- обосновать необходимость формирования и функции инвестиционного портфеля промышленных предприятий в современных условиях;

- уточнить существующие подходы к управлению инвестиционным портфелем промышленных предприятий России и сформулировать авторскую позицию по данному вопросу;

- выявить особенности осуществления промышленными предприятиями инвестиций в современных экономических условиях;

- определить причины, по которым оказались неэффективными классические модели инвестиционных стратегий промышленных предприятий в современных экономических условиях;

- провести анализ новых антикризисных стратегий промышленных предприятий;

- разработать математическую модель максимизации доходности при фиксированном уровне риска, основанную на данных финансовых рынков за соответствующий временной период, с возможностью ее корректировки в зависимости от индивидуальных предпочтений инвестора.

Объектом исследования являются организационно – экономические отношения, возникающие в процессе формирования инвестиционного портфеля промышленными предприятиями.

Предметом исследования выступает процесс управления инвестиционным портфелем промышленных предприятий путем использования современной инвестиционной модели, позволяющей им эффективно оценивать потенциальные объекты инвестирования.

Гипотеза научного исследования заключается в том, что в современных экономических условиях традиционные модели формирования инвестиционного портфеля промышленными предприятиями России продемонстрировали свою неэффективность. В этой связи, по нашему мнению, необходима разработка принципиально новой модели, основанной на одновременном учете влияния двух основных факторов, связанных с управлением инвестиционным портфелем: риска и доходности.

Методология исследования. Методологическую основу исследования составили отечественный и зарубежный опыт по вопросам формирования и управления инвестиционным портфелем, а также государственного регулирования инвестиций. В качестве информационно – статистической базы использованы материалы Московской Международной Фондовой Биржи, Госкомстата России, данные публикаций в периодической печати, экспертные оценки российских и иностранных исследователей, законодательные и нормативные документы государственных органов России.

При разработке и решении поставленных задач в диссертационной работе применялись следующие методы исследования: описательный, статистический, аналитический и системный, качественный и количественный анализ теоретического и практического материала, а также метод математического моделирования.

Научная новизна. Научная новизна проведенного исследования состоит в разработке математической модели максимизации доходности при фиксированном уровне риска, основанной на данных финансовых рынков за соответствующий временной период, с возможностью ее корректировки в зависимости от предпочтений инвестора. Она подтверждается следующими научными результатами исследования, выносимыми на защиту:

- Обоснована экономическая необходимость формирования инвестиционного портфеля для промышленных предприятий России. Его основными функциями являются: формирование независимого от основной деятельности промышленного предприятия источника прибыли, создание активного резервного фонда для покрытия возникающих убытков и потерь, а также выполнение роли накопительного буфера при вынужденном выходе предприятия из неэффективного бизнеса.

- Уточнены действующие подходы к управлению инвестиционным портфелем промышленных предприятий. Основными на предприятиях являются активный и пассивный стиль управления. Предприятиям предлагается использовать их совместно, когда есть основная (активная) часть портфеля, содержание которой постоянно анализируется и меняется, и резервная (пассивная) часть, где содержатся активы с небольшим, но стабильным уровнем дохода. Доказано, что самостоятельное управление собственным инвестиционным портфелем более выгодно промышленным предприятиям, чем аутсорсинг. Услуги аутсорсинговых компаний значительно дороже содержания на предприятии собственных специалистов. Кроме того, управляющие компании фактически не несут ответственности за инвестиционные средства предприятий.

- Выявлены особенности осуществления инвестиций промышленными предприятиями в современных экономических условиях. Определено, что предпочтение отдается либо стабильным активам, цены на которые впоследствии непременно начнут расти (рынок недвижимости), либо совершенствованию собственных технологий (предприятия нефтедобывающей промышленности стали развивать собственные нефтеперерабатывающие технологии).

- Определены и проанализированы причины, по которым не сработали классические инвестиционные модели при осуществлении инвестиций промышленными предприятиями в современных экономических условиях. Это минимальная диверсификация портфеля, обобщение поведения всех инвесторов относительно учета факторов риска и доходности, для определения риска используется не сама доходность, а ее вариация, что дает крайне неточные результаты, полученные значения уровня риска привязываются к конкретному году, а не используются постоянно, рынок считается эффективным, и на нем предполагается совершенная конкуренция.

- На основе проведенного анализа актуальности новых антикризисных стратегий промышленных предприятий в современных условиях, состоятельной может быть признана стратегия, направленная на сохранение собственных средств, когда средства вкладываются в наиболее стабильные активы – недвижимость. Все применяемые предприятиями новые модели оценки акций используют для анализа постоянный уровень риска и доходности и могут быть применены только для стабильных ценных бумаг.

- Разработана математическая модель максимизации доходности при фиксированном уровне риска, основанная на данных финансовых рынков за соответствующий временной период, с возможностью ее корректировки в зависимости от предпочтений инвестора. На основании современных данных финансовых рынков за соответствующий временной период рассчитываются приблизительное значение риска и доходности. Далее в математической программе на основании полученных данных строятся и решаются задачи по минимизации риска и максимизации доходности, которые могут корректироваться в зависимости от индивидуальных предпочтений инвестора.

Теоретическая и практическая значимость исследования заключается в том, что основные положения, выводы и рекомендации диссертации ориентированы на широкое применение методики формирования инвестиционного портфеля промышленных предприятий на предприятиях различных масштабов и с разнообразными возможностями.

Практическое значение имеет разработанная модель оптимизации формирования и управления инвестиционным портфелем, которая может быть применена российскими предприятиями при реализации инвестиционных проектов, что позволит существенно снизить возможные риски и повысить доходности от сделанных капиталовложений.

Основные положения и материалы диссертации могут быть использованы в учебном процессе в высших учебных заведениях при изучении таких дисциплин как инвестиции, рынок ценных бумаг, теория финансовых рынков.

Апробация результатов исследования. Основные положения, выводы и рекомендации диссертационного исследования докладывались и обсуждались на следующих всероссийских научных и научно – практических конференциях:

- На научно – практической конференции Чаяновские чтения «Конкурентоспособность экономики России: проблемы и пути повышения», РГГУ, 2011г.;

- На научно – практической конференции Чаяновские чтения «Россия после кризиса: новые траектории социально – экономического развития», РГГУ, 2010г.;

- В научном докладе на заседании кафедры «Финансы и кредит», РГГУ, 2010г.;

- На межрегиональной конференции – телемосту «Особенности проявления глобального финансово – экономического кризиса в России», РГГУ, 2009г.

Соответствие темы диссертационного исследования требованиям паспорта специальности ВАК РФ. Диссертация по своему содержанию соответствует специальности 08.00.05 – «Экономика и управление народным хозяйством (экономика, организация и управление предприятиями, отраслями, комплексами, промышленность)» и выполнена в соответствии с пунктом 15.13. «Инструменты и методы менеджмента промышленных предприятий, отраслей, комплексов» паспорта научной специальности.

Публикации по теме. По результатам исследования опубликовано семь работ общим объемом 2,4 п.л., в том числе три публикации – в ведущих, рецензируемых ВАК России научных изданиях.

Структура и основное содержание работы. Диссертация состоит из введения, трех глав, заключения и списка использованной литературы.

Содержание диссертации определено научной логикой, а также целью и задачами исследования и включает в себя следующие разделы:

- ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обосновывается актуальность темы, формулируются основная цель и задачи, определяется объект и предмет исследования, раскрывается его теоретическая, методологическая и информационная база, научная новизна, теоретическая и практическая значимость.

ПЕРВАЯ ГЛАВА «Теоретические аспекты формирования инвестиционного портфеля промышленных предприятий в современных условиях» посвящена основным теоретическим принципам формирования и управления инвестиционным портфелем промышленных предприятий в современных экономических условиях.

В современных экономических условиях инвестиционный портфель сам по себе может представлять собой резервный фонд промышленного предприятия. В случае грамотного, с финансовой точки зрения, формирования и управления инвестиционным портфелем, о котором речь пойдет в дальнейшем, предприятие получает независимый источник прибыли, который может способствовать его дальнейшему экономическому, технологическому и социальному развитию, а также использоваться для пополнения собственного капитала, поскольку, как показывает современная практика, прибыли от основных видов деятельности российским предприятиям оказалось недостаточно. Инвестиционный портфель в качестве резервного фонда позволяет предприятиям самостоятельно регулировать размер будущих поступлений и отчислений, ориентируясь на собственные возможности и потребности. Также его формирование и управление не требует каких – либо особенных условий функционирования. Основное же преимущество заключается в финансовой независимости такого резервного фонда от основной деятельности промышленного предприятия. Российские предприятия в большинстве своем находятся сейчас в таком финансовом положении, что прибыли от их основной деятельности зачастую не хватает даже на покрытие обязательных расходов, не говоря уже о таких затратах, как отчисления в резервный фонд. А его значимость в современных экономических условиях очень важна и формирование необходимо. Таким образом, инвестиционный портфель может представлять собой резервный фонд промышленных предприятий России.

Автор отмечает здесь, что подобная политика успешно применяется промышленными предприятиями США1, Германии2 и Новой Зеландии3.

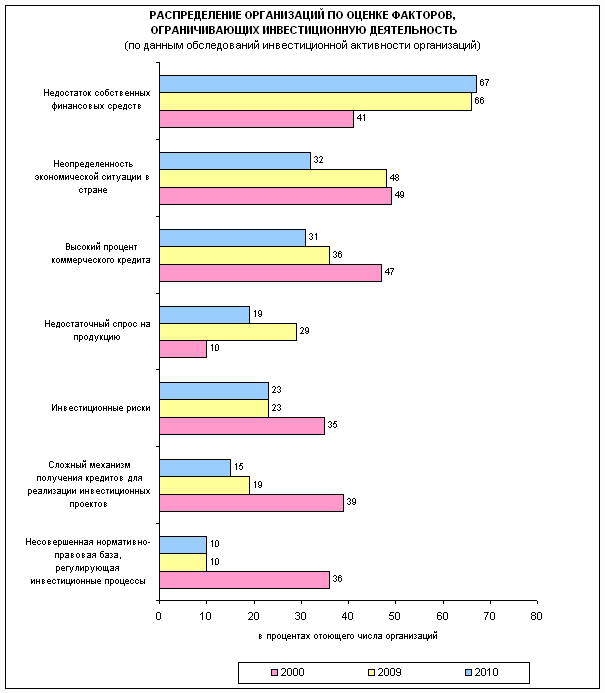

В современных экономических условиях основным фактором, из – за которого предприятия приостановили свою инвестиционную деятельность, является ограниченность в собственных финансовых ресурсах (Рис. 1):

Источник: Федеральная служба государственной статистики [Электронный ресурс].- Режим доступа:

ссылка скрыта/invest/Graf-iap.htm

Рис. 1. Распределение организаций по оценке факторов, ограничивающих инвестиционную деятельность.

Данную проблему могло бы решить наличие на предприятии резервного фонда.

Таким образом, несмотря на все финансовые трудности, необходимость искать источники финансирования основных и оборотных средств, промышленные предприятия должны создавать у себя инвестиционные портфели.

Формируя инвестиционный портфель, многие промышленные предприятия предпочитают не управлять им самостоятельно, прибегая к услуге аутсорсинга. Безусловно, значительно удобней предоставить управление собственным инвестиционным портфелем третьему лицу и только получать прибыль. Однако, по нашему мнению, для предприятия это является экономически менее выгодным, чем управлять собственным портфелем самостоятельно. Месячная стоимость одного специалиста по аутсорсингу приблизительно в пять раз выше, чем, если бы предприятие использовало для управления внутренние ресурсы4. Основным аргументом аутсорсинговых компаний является высокий профессионализм их сотрудников, но при этом следует отметить, что, даже гарантируя предприятию, высокий уровень прибыли, в случае невыполнения таких обязательств, компания практически ничем не рискует. Оплату за свои услуги она получает в любом случае, а недополучение прибыли всегда можно объяснить не зависящими от управляющей компании обстоятельствами.

Потенциальные активы для современных инвестиционных вложений промышленных предприятий носят разнообразный характер. Общая динамика распределения инвестиций в России представлена на рис. 2:

Источник: Составлено автором на основании данных Федеральной службы государственной статистики

Рис. 2. Динамика распределения инвестиций в России за 2008 – 2010гг (в % от общего объема инвестиционных вложений).

ГЛАВА ВТОРАЯ «Классические и новые инвестиционные стратегии промышленных предприятий России в современных экономических условиях» посвящена анализу классических инвестиционных стратегий, выявлению факторов их несостоятельности в современных экономических условиях, а также анализу актуальности моделей оценки акций и новых антикризисных стратегий промышленных предприятий России.

Классическая портфельная теория прошла три этапа своего развития. Первым этапом – первоначальным – была разработка математических основ для портфельной теории. Вторым – создание теории рыночного портфеля в работах Г. Марковица, Дж. Тобина и У. Шарпа; третьим же – формирование на основе теории рыночного портфеля теории оптимального портфеля в работах Ф. Модильяни, М. Миллера, Ф. Блэка, М. Шоулза. Последние два относятся к современной теории портфельных инвестиций.

Фундаментальная работа Г.Марковица о диверсификации портфеля ценных бумаг рассматривает задачу выбора оптимального портфеля из набора ценных бумаг, рассматриваемого на одном периоде действия доходностей при знании их распределений и взаимозависимостей - оптимальный портфель получает предписанную среднюю доходность, имея при этом ее минимальный разброс5 6.

Исходя из данного подхода к инвестициям, предприятие должно обратить особое внимание на конечное благосостояние. Это означает, что принимая решение, какой портфель приобрести, и используя свое начальное благосостояние, предприятие - инвестор должно обратить особое внимание на эффект, который различные портфели оказывают на конечное благосостояние. Данный эффект по теории Марковица выражается через ожидаемую доходность и стандартное отклонение каждого портфеля. Инвестиционный портфель представляет собой набор различных ценных бумаг. Поэтому логично предположить, что ожидаемая доходность и стандартное отклонение зависят от аналогичных параметров каждой ценной бумаги, входящей в портфель. Также очевидным кажется тот факт, что значительное влияние оказывает доля капитала, которая была вложена в данную ценную бумагу. Отсюда следует, что предприятие, которое просто желает получить наибольшую возможную ожидаемую доходность, должно иметь портфель, состоящий из одной ценной бумаги, той самой, у которой ожидаемая доходность наибольшая. В современных условиях подобная инвестиционная политика будет носить чересчур экстремальный характер. Имеет смысл, напротив, диверсифицировать портфель, т.е. он должен содержать более одной ценной бумаги. Данный подход поможет снизить риск, измеряемый стандартным отклонением7.

Работа Дж. Тобина усилила влияние «портфельной теории» Марковица8. Тобин делает акцент на макроэкономические показатели, поскольку основным объектом его изучения является распределение совокупного капитала в экономике по двум его формам: наличной (денежной) и неналичной (в виде ценных бумаг)9. Тобин предложил включить в анализ безрисковые активы, например, государственные облигации. Основной темой в его подходе является анализ факторов, заставляющих предприятия формировать портфели активов, а не держать капитал в какой – либо одной форме. Тобин, также, проанализировал адекватность количественных характеристик активов и портфелей, составляющих исходные данные в теории Марковица10.

Если проанализировать возможность применения данного подхода в настоящих российских экономических условиях, то можно сделать вывод о его минимальной целесообразности. Инвестиции в безрисковые активы в данном случае означают даже не минимальную, а фактически нулевую доходность по подобным ценным бумагам. Согласно данным рынка государственных облигаций РФ, вложения, осуществленные в 2009 году, за 2010 год не принесли никакого дохода. Ближайший прирост стоимости государственных облигаций ожидается только в 2018 году и составит 0,1%11.

Идеи Г. Марковица в дальнейшем получили свое развитие в работах У. Шарпа, Дж. Линтнера и Я. Моссина на этапе развития инвестиционной теории, связанным с моделью оценки капитальных активов или CAPM, которой ожидаемая доходность актива увязывается со степенью рискованности этого актива, измеряемой «бета» - коэффициентом12.

Применение подобной модели на российском развивающемся фондовом рынке в большинстве случаев даст крайне неточные результаты. Большинство инструментов нашего рынка имеет недолгую «историю котировок», и, тем самым, не могут дать достаточно полной и объективной картины для исторического анализа доходности. Недооценка большинства из таких активов, низкая капитализация эмитентов, подверженность рынков сильному влиянию многих факторов ведет к крайне неравномерной динамике котировок. Все это делает оценку риска на основе вариации доходности в высшей степени неточной, в связи с чем необходимы иные методы оценки уровней риска на развивающихся рынках.

В классической инвестиционной теории существует модель оценки опционов, известная как модель Блэка – Шоулза13.

Основная формула модели использует четыре переменные: срок действия опциона, цена, уровень процентных ставок, степень рыночных колебаний и позволяет получить справедливую величину премии, уплачиваемой за опцион.

К российскому фондовому рынку данная модель применима частично. Сроки исполнения опционных контрактов в России в большинстве случаев осуществляются по американскому принципу, когда нет никаких конкретных привязок к датам продажи или покупки. Кроме того, на российских биржах отсутствуют бескомиссионные сделки. Любая сделка по биржевой деятельности обязательно подразумевает под собой соответствующий финансовый откат не в пользу предприятий - инвесторов.

Формирование современной классической теории инвестиций завершается в работах Ф. Модильяни и М. Миллера. Их теория является одной из основополагающих в управлении финансами фирмы. По мнению авторов, данная теория применима только на рынке совершенной конкуренции. Однако, благодаря своему основному выводу о том, что стоимость любой фирмы определяется ее будущими доходами и совершенно не зависит от структуры капитала, она не теряет актуальности на российском рынке14 15.

Далее Модильяни и Миллер исследовали влияние дивидендной политики, проводимой фирмой, на курс ее акций. Исходные предпосылки выглядели следующим образом:

- Известен заранее объем будущих капиталовложений фирмы;

- Поведение всех инвесторов рационально.

Решение о структуре капитала не имеет смысла — степень финансовой зависимости фирмы не имеет никакого значения. Эта теория будет справедлива только при двух условиях:

- «торговля» акциями и облигациями ведется в условиях «совершенного рынка»;

- отсутствие различий в налогообложении заемного и акционерного капиталов.

В ТРЕТЬЕЙ ГЛАВЕ «Концепция формирования инвестиционного портфеля в современных условиях» представлена авторская концепция формирования и управления эффективного инвестиционного портфеля промышленного предприятия.

Рассмотрим оценку доходности ценных бумаг. Различные компании и акционерные общества, выставляющие на продажу свои ценные бумаги, в основном стараются привлечь инвесторов более высоким, чем у конкурентов, уровнем прибыли. Однако, доходность, предлагаемая компаниями и реальная доходность, зачастую, довольно существенно различаются. Промышленному предприятию рекомендуется самостоятельно провести анализ доходности ценных бумаг компании, в которую он собирается вложить свои средства.

Предположим, что некое предприятие - инвестор имеет некоторую сумму денег

, которую намерено вложить в ценные бумаги. На рынке имеется

, которую намерено вложить в ценные бумаги. На рынке имеется  видов ценных бумаг с ценами

видов ценных бумаг с ценами  . По окончании периода цены изменятся и примут значения

. По окончании периода цены изменятся и примут значения  . Описанная ситуация характерна для рынка акций, цены на которые меняются со временем в зависимости от положения дел на предприятиях, эмитентах и других факторов.

. Описанная ситуация характерна для рынка акций, цены на которые меняются со временем в зависимости от положения дел на предприятиях, эмитентах и других факторов. Для того чтобы иметь возможность сравнивать различные ценные бумаги, удобно рассматривать так называемую доходность ценной бумаги, вычисляемой по формуле:

(4)

(4)Данные, которые будут использоваться в подобных расчетах, рекомендуется брать за такой же временной период, на который планируется осуществить инвестиционные вложения. В этом случае предприятию сразу становится понятен приблизительный реальный уровень прибыли. Это является немаловажным фактором в пользу таких рекомендаций, поскольку зачастую уровни обещанной и реальной доходности существенно различаются. И, таким образом, дальнейшее инвестиционное планирование становится бессмысленным.

В качестве примера рассмотрим данные по нескольким видам ценных бумаг российских эмитентов, имеющих наиболее высокие уровни прибыли и объемы продаж. Данные берутся за каждый месяц за последние два с половиной года (таблица 1)

Таблица 1

Средневзвешенные цены, руб.

| Год | Месяц | ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 2008 | Январь | 307,56 | 1768,95 | 74,82 | 0,0897 | 95,90 |

| Февраль | 307,25 | 1766,42 | 75 | 0,09 | 95,78 | |

| Март | 305,7 | 1767 | 74,86 | 0,0927 | 95,56 | |

| Апрель | 307,52 | 1768,11 | 74,88 | 0,09 | 96,67 | |

| Май | 303,68 | 1764,78 | 73,9 | 0,0793 | 96,34 | |

| Июнь | 310,59 | 1770,37 | 75,98 | 0,0817 | 96,84 | |

| Июль | 306,89 | 1768,76 | 75 | 0,0954 | 95,59 | |

| Август | 314,43 | 1780,37 | 76 | 0,1376 | 92,43 | |

| Сентябрь | 316,43 | 1782,43 | 78 | 0,0976 | 95,77 | |

| Октябрь | 312,98 | 1777,54 | 81 | 0,1076 | 97,44 | |

| Ноябрь | 316,78 | 1779,429 | 79 | 0,0976 | 99,42 | |

| Декабрь | 319,43 | 1770,33 | 79 | 0,0921 | 97,77 | |

| 2009 | Январь | 318,47 | 1775,39 | 81,82 | 0,1099 | 99,646 |

| Февраль | 316,73 | 1776 | 77,305 | 0,1132 | 97,904 | |

| Март | 317,36 | 1776,11 | 80 | 0,0972 | 95,81 | |

| Апрель | 318,53 | 1780,74 | 74,916 | 0,0976 | 102,081 | |

| Май | 317,98 | 1786,43 | 83,647 | 0,1006 | 99,37 | |

| Июнь | 316,23 | 1784,14 | 84,93 | 0,0961 | 99,97 | |

| Июль | 321,45 | 1777,57 | 78,59 | 0,0964 | 95,748 | |

| Август | 319,83 | 1776,33 | 77,444 | 0,0943 | 96,82 | |

| Сентябрь | 320,37 | 1775,997 | 84,43 | 0,0889 | 101,096 | |

| Октябрь | 318,43 | 1787,22 | 85,27 | 0,0876 | 102,206 | |

| Ноябрь | 317,45 | 1781,428 | 86 | 0,0987 | 98,449 | |

| Декабрь | 318,19 | 1779,453 | 78,667 | 0,0964 | 100 | |

| 2010 | Январь | 317,53 | 1777,83 | 87,7 | 0,0952 | 95,672 |

| Февраль | 322,98 | 1769,39 | 84,43 | 0,0972 | 100,809 | |

| Март | 323,86 | 1775,89 | 78 | 0,0887 | 99,979 | |

| Апрель | 320,22 | 1780,22 | 79,866 | 0,0798 | 96,47 | |

| Май | 319,43 | 1782,78 | 80,679 | 0,0963 | 99,667 | |

| Июнь | 320,084 | 1778,031 | 85,655 | 0,0945 | 99,225 |

Источник: Составлено автором на основе данных московской межбанковской валютной биржи [Электронный ресурс].- Режим доступа: l="nofollow" href=" " onclick="return false">ссылка скрыта

Далее, согласно этим данным, рассчитаем возможную будущую доходность каждой ценной бумаги за соответствующий период (таблица 2).

Таблица 2

Ожидаемая доходность ценных бумаг

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 0,052474378 | 0,0192754 | 0,185226545 | 0,148884368 | 0,049042225 |

Получив необходимые значения доходности, переходим к формированию оптимального инвестиционного портфеля.

Ожидаемой доходностью ценной бумаги естественно назвать математическое ожидание

соответствующей случайной величины. Вторая важнейшая характеристика – дисперсия

соответствующей случайной величины. Вторая важнейшая характеристика – дисперсия  Она характеризует «разброс» значений случайной величины относительно ее среднего значения. Чтобы не изменять размерности величины, вместо дисперсии используют средне квадратичное отклонение (СКО)

Она характеризует «разброс» значений случайной величины относительно ее среднего значения. Чтобы не изменять размерности величины, вместо дисперсии используют средне квадратичное отклонение (СКО)  имеющее тот же содержательный смысл. Применительно к доходности ценной бумаги дисперсия или СКО может трактоваться как мера риска вложений в данную ценную бумагу.

имеющее тот же содержательный смысл. Применительно к доходности ценной бумаги дисперсия или СКО может трактоваться как мера риска вложений в данную ценную бумагу.Далее для данного примера приводятся расчеты дисперсии и СКО (меры риска) (таблицы 3, 4).

Таблица 3

Дисперсия

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 33,87942927 | 49,23454383 | 26,574388 | 0,000255627 | 15,56343337 |

Источник: составлено автором на основании собственных расчетов.

Таблица 4

СКО (мера риска)

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 5,81979381 | 7,016409338 | 5,154609588 | 0,015987495 | 3,944616585 |

Источник: составлено автором на основании собственных расчетов.

Результаты отчасти опровергают тезис о том, что самые доходные ценные бумаги являются и самыми рисковыми. В современных экономических условиях связь между доходностью и риском уже не является такой прямой. Здесь большую роль играют скорее другие факторы, как например, объем резервных капиталов, уровень государственной поддержки и другие.

Далее рассматривается вопрос о составлении портфеля ценных бумаг промышленного предприятия. Предположим, что

доли имеющегося капитала, вложенные в ценные бумаги с соответствующими номерами,

доли имеющегося капитала, вложенные в ценные бумаги с соответствующими номерами,  . Определяется случайная величина

. Определяется случайная величина  , которая и будет характеризовать портфель, определяемы вектором

, которая и будет характеризовать портфель, определяемы вектором  . Выражение для вариации случайной величины

. Выражение для вариации случайной величины  может быть представлено в виде:

может быть представлено в виде:  (5)

(5) Далее предполагается, что доходность портфеля ценных бумаг промышленного предприятия полностью характеризуется математическим ожиданием случайной величины

, риск, связанный с портфелем – его дисперсией  , точнее средне – квадратичным отклонением

, точнее средне – квадратичным отклонением  . Параметры

. Параметры  вектора

вектора  , чтобы ожидаемый риск был как можно меньше, а доходность как можно больше. Имеем следующую математическую задачу:

, чтобы ожидаемый риск был как можно меньше, а доходность как можно больше. Имеем следующую математическую задачу: (6)

(6) , (7)

, (7)В данной постановке задачи требование

не является обязательным. На реальном рынке ценных бумаг допустима так называемая короткая позиция, когда разрешается продавать ценные бумаги, которых в действительности нет в наличии в данное время. В случае необходимости, предприятие будет иметь возможность добавить соответствующее ограничение в модель и не учитывать короткие позиции.

не является обязательным. На реальном рынке ценных бумаг допустима так называемая короткая позиция, когда разрешается продавать ценные бумаги, которых в действительности нет в наличии в данное время. В случае необходимости, предприятие будет иметь возможность добавить соответствующее ограничение в модель и не учитывать короткие позиции.Рассчитав наиболее оптимальное распределение начального капитала с точки зрения минимизации риска, переходим к следующей задаче увеличения доходности:

(8)

(8) (9)

(9) (10)

(10)Заметим, что для расчетов имеющийся у промышленного предприятия капитал принимался равным 400000 руб. В зависимости от имеющихся в наличии средств, предприятие - инвестор может реализовать данную модель, изменив уровень исходного капитала. Ниже приводятся три примера расчетов всех возможных вариантов вложений средств в ценные бумаги.

Первый пример подходит для предприятий, которые не используют короткие позиции, а приобретают только ценные бумаги, которые уже реально существуют (таблицы 5, 6).

Таблица 5

Доли распределения капитала

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 0 | 0 | 1 | 0 | 0 |

Источник: составлено автором на основании собственных расчетов.

Таблица 6

Оптимальное количество акций в портфеле

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 0 | 0 | 54653.2 | 0 | 0 |

Источник: составлено автором на основании собственных расчетов.

В следующем примере рассматриваются предприятия, которые допускают короткие позиции в своих вложениях (таблицы 7, 8).

Таблица 7

Доли распределения капитала

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 0.0234466 | -0.0069937 | 0.000521674 | 0.922908 | -0.00789494 |

Источник: составлено автором на основании собственных расчетов.

Таблица 8

Оптимальное количество акций в портфеле

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 30.5096 | 0 | 2.79269 | 4410550 | 37767.5 |

Источник: составлено автором на основании собственных расчетов.

Третий пример иллюстрирует поведение предприятий, которые независимо ни от чего хочет, как можно более разнообразить свои вложения и вкладывает средства во все возможные ценные бумаги (таблицы 9, 10).

Таблица 9

Доли распределения капитала

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 0.1 | 0.05 | 0.3 | 0.2 | 0.05 |

Источник: составлено автором на основании собственных расчетов.

Таблица 10

Оптимальное количество акций в портфеле

| ГАЗПРОМ | ЛУКОЙЛ | Сбербанк | ВТБ | Аэрофлот |

| 130.124 | 11.3133 | 2.79269 | 4410550 | 37767.5 |

Источник: составлено автором на основании собственных расчетов.

Таким образом, задача формирования оптимального портфеля финансовых инвестиций считается решенной. Нами рассмотрены все возможные ситуации на финансовых рынках, связанных с различными инвестиционными стратегиями.

Авторская концепция позволяет построить оптимальную инвестиционную модель с целью создания эффективного инвестиционного портфеля и дальнейшего управления им. Модель легко адаптируется к целям и задачам конкретного предприятия, независимо от объема его инвестиционных ресурсов.

В заключении диссертационной работы систематизированы основные выводы о результатах исследования и определены возможные направления дальнейшего развития предложенных подходов.

3. ОСНОВНЫЕ РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

ОПУБЛИКОВАНЫ В СЛЕДУЮЩИХ

РАБОТАХ:

В изданиях, рекомендованных ВАК Минобрнауки России:

1. Аксенов В.С., Зубов Я.О. Формирование и управление инвестиционным портфелем в условиях финансового кризиса // Финансы и кредит. 2010, № 7 – с 22 -29, 0, 51 п.л.

2. Зубов Я.О. Управление инвестициями на фондовом рынке в условиях глобального финансового кризиса // Вестник экономической интеграции. 2009 № 8 – с. 17 – 21, 0, 37 п.л.

3. Зубов Я.О. Формирование и обоснование инвестиционного портфеля при разработке хозяйственной стратегии предприятия // Финансовая аналитика. 2011, № 12 – с. 29 – 33, 0,4 п.л.

Публикации в других изданиях:

4. Зубов Я.О. Перспективы развития фондового рынка России в посткризисный период // Труды Х Чаяновских чтений. 2010 – с. 170 - 174 , 0, 16 п.л.

5. Зубов Я.О. Анализ финансовых рынков России в посткризисный период // Юность науки. 2010 – с 69 - 73, 0,18 п.л.

6. Зубов Я.О. Управление инвестиционным портфелем промышленного предприятия // Экономический журнал. 2010 № 17 – с. 17- 28 , 0, 55 п.л.

7. Зубов Я. О. Совершенствование конкурентоспособности российских предприятий за счет модернизации инвестиционных стратегий // Труды ХI Чаяновских чтений 2011 – с. 218 - 222, 0, 22 п.л.

1 mov.com/investicii/formirovanie-investicionnogo-portfelya-raspredelenie-aktivov-po-devidu-svensonu.php

2 ce.ncstu.ru/articles/econom/2010_10/28

4 orld.ru/community/396082/

5 H. Markowitz. Portfolio Selection.- The journal of finance, vol.VII, № 1, 1952, pp 77-91

6 H. Markowitz. Portfolio Selection: efficient diversification of investments.- COWLES FOUNDATION for Research in Economics at Yale University, 1959, pp 8-37

7 H. Markowitz. Portfolio Selection: efficient diversification of investments.- COWLES FOUNDATION for Research in Economics at Yale University, 1959, pp 129-188

8 J. Tobin. Essays in Economics. Vol. 1. Macroeconomics. Chicago, 1972, pp 115-132

9 J. Tobin. Essays in Economics. Vol. 1. Macroeconomics. Chicago, 1972, pp 116-119

10 Дж. Тобин. Денежная политика и экономический рост М: ЛИБРОКОМ, 2010, с 30-76.

11 nds.ru/cmngos.asp

12 У. Ф. Шарп, Г. Дж. Александер, Д. В. Бэйли. Инвестиции, М: ИНФРА-М, 2009, 1027с

13 Black F., Scholes M. The Pricing of Options and Corporate Liabilities// The Journal of Political Economy. May – June 1973. Vol. 81. P. 637 - 654

14 F. Modigliani, M. H. Miller. The Cost of Capital, Corporation Finance and the Theory of Investment // Amer. Econ. Rev. 1958, pp 261-297

15 Ф. Модильяни, М. Миллер. Сколько стоит фирма? М.: Дело, 2001, 270с.