Анализ среднего дисперсии и модель оценки финансовых активов

| Вид материала | Анализ |

Содержание5.12 Выводы и резюме Ключевые понятия |

- Нка финансовых активов» является составной частью комплексного обучения специальности, 11.88kb.

- Тестирование методов оценки финансовых активов на российском рынке, 697.91kb.

- Примерная тематика рефератов по курсу, 16.99kb.

- Анализ и планирование безубыточности производства, расчет производственного и финансового, 210.52kb.

- 2. Анализ финансовых результатов коммерческой организации Модель формирования показателей, 38.32kb.

- Вопрос 4 Дисконтирование. Ставки дисконта. Метод калькулятивного построения. Оценка, 68.83kb.

- Встатье рассматривается принцип усовершенствования оценки нематериальных активов, 95.39kb.

- Конспект тема : Основные производственные фонды ( опф), 205.4kb.

- Темы курсовых работ по дисциплине «Анализ и диагностика финансово-хозяйственной деятельности, 58.19kb.

- Решение задач описательной статистики средствами ms excel содержание, 164.81kb.

Результат 5.10

Исследование показало, что поперечные различия доходностей акций относятся к трем характеристикам: рыночная капитализация, ME/BE коэффициент, и доходность. Проанализировав эти три фактора, было найдено соотношение между бетой модели определения стоимости капитальных активов и доходностью за тот же период времени.

Интерпретация эмпирических недостатков модели САРМ

Существует два объяснения слабой возможности модели САРМ объяснить среднюю доходность акций. Первое объяснение имеет дело с возможностью того, что разные оценки рыночных портфелей не полностью захватывают соответствующие факторы риска в экономике. Согласно этому объяснению, характеристики компании, такие как размер и коэффициент ME/BE, имеют сильную корреляцию с чувствительностью акций к факторам риска, не захваченным представителями касательным портфелем. Например, Джонатан и Ванг (1996) заявили, что человеческий капитал - это то, что показывает ценность будущих зарплат человека- это важный компонент рыночного портфеля, который не включен в разные оценки рыночных портфелей. Так как инвесторы захотят застраховаться от потери своих рабочих мест, они примут более низкую ставку по акциям, которые дают довольно высокие показатели в случае сокращения производства. В дополнение, если инвесторы верят, что крупные компании больше выиграют или меньше проиграют, чем мелкие компании, от экономических факторов, которые приводят к сокращению производства или уменьшению зарплат, то они предпочтут инвестировать в акции крупных компаний, даже если ожидаемая доходность акции крупной компании меньше.

Второе объяснение слабой работы модели оценки основных средств заключается в том, что это просто неверная теория, потому что инвесторы имеют характерные предрассудки против таких классов акций, которые просто не связаны со средним и предельным рисками доходности акций. Акции компаний с более низкой капитализацией и акции с низкими ME/BE коэффициентами, могут потребовать большую ожидаемую ставку доходности, если инвесторы станут избегать их из-за своих предрассудков. Например, фирмы с низким ME/BE коэффициентом, в основном считаются малоперспективными. В действительности, поэтому их рыночные стоимости такие низкие по сравнению с их балансовой стоимостью. Напротив, фирмы с высоким ME/BE коэффициентом считаются очень перспективными.

Одно характерное объяснение высоких доходностей проблемных, или около банкротных, компаний заключается в том, что некоторые брокеры находят более затратным терять деньги на проблемных фирмах. Раньше было такое выражение на Уолл Стрит, что «брокеров, покупающих акции IBM не уволят». Основной аргумент состоял в том, что если брокеры купили акции IBM в 1970-х и потом потеряли деньги, это была не их вина. Остальные профессиональные брокеры покупали акции IBM и, общепринятой точкой зрения была то, что компания очень успешна. Напротив, ситуация с Chrysler в конце 1970-х. Газеты были полны заголовков о том, что Chrysler был на пол пути к закрытию, и акции стоили меньше, чем 5$. Т.к. это было очевидно для всех, кто читал газеты, что Chrysler на грани банкротства, брокеры, которые инвестировали в Chrysler, были бы уволены, если бы Chrysler в итоге обанкротился. Это значит, что брокер может счесть более рискованным, с точки зрения персональной перспективы, купить акции проблемной компании, даже если ее доходность не отличается от акций финансово успешной компании. Если бы это было правдой, акции проблемной компании требовали бы более высокой ставки доходности.

Недавно похожая ситуация возникла у Microsoft и Apple Computer. В 1995, Microsoft вышла на рынок с новой оперативной системой, которая получила успех у критиков, и газеты были полны статьями, предполагающими, что компания имеет неограниченные возможности роста. Apple, с другой стороны, имела большие проблемы и, некоторые газеты предсказывали ее «падение».

Что должны делать брокеры в такой ситуации? Они, возможно, не захотят инвестировать в Apple, даже если - понимая риски, связанные с Apple- они думают, что рынок может слишком остро среагировать на ее неудачу. Если брокеры купят акции Apple, и они принесут слабую доходность, то брокерам придется объяснять, почему они купили акции, не смотря на все предостережения о проблемах компании. С другой стороны, если они купят акции Microsoft, и они принесут малую доходность, то их возможно меньше обвинят в низкой продуктивности акций, предавая большой огласке то, что происходило с Microsoft во время покупки акций. Из-за этих более персонифицированных рисков, брокеры могут потребовать большую доходность от инвестиций в Apple, чем в Microsoft, даже если обе акции имели одинаковую бету.

Учения Лаконишока, Шлейфера и Вишни (1994), используя данные с апреля 1968 года по апрель 1990, оценили долгосрочный успех того, что они называли ценные и «волшебные» акции, и привели доказательства в пользу «поведенческой теории» против «теории» фактора незамеченных рисков. Хотя они не отбирали акции точно по признаку коэффициента МЕ/ ВЕ, их ценные бумаги в своем большинстве имели низкий коэффициент МЕ/ВЕ и их «волшебные» акции в основном имели высокий ME/BE коэффициент.

Авторы привели 2 веских доказательства того, что более высокая доходность ценных акций происходит вследствие некоторых поведенческих предрассудков. Во-первых, ценные акции имеют тенденцию постоянно доминировать над «волшебными» акциями. Если факторы незамеченных рисков управляют разницей ожидаемой доходности, тогда стратегия «волшебных» инвестиций должна иногда брать вверх над ценными акциями. Сложно сделать вывод о том, что стратегия, которая практически никогда не проигрывает, подразумевает больший риск. Во-вторых, стратегия фактора незамеченного риска стала бы более надежной, если бы ценные акции оказывались бы слабыми во время рецессии, но это не так.

5.12 Выводы и резюме

Эта глава была посвящена анализу разных особенностей графика среднего стандартного отклонения, разработке условий получения оптимальных портфелей, и показала, что это условие имеет большое значение для оценки финансовых активов. Глава так же показала, что бета, используемая в определении стоимости соотношения между риском и ожидаемой доходностью, это пустое понятие, если только есть возможность определить совокупный портфель. CAPM- это теория, которая определяет совокупный портфель как рыночный портфель, делая его мощной силой для оценки финансовых активов. Последующие главы проиллюстрируют, что это также очень полезно для оценки недвижимости.

Оценка стоимости играет главную роль в корпоративных финансах. В 3-й части будет обсуждаться ситуация, когда фирмы оценивают проекты капиталовложений, им необходимо предоставить расчеты ожидаемой доходности проектов. Более того, оценка стоимости часто играет главную роль в определении финансирования проектов. Многие фирмы неохотно принимают решение о собственном капитале, потому что уверены, что их капитал недооценен. Чтобы оценить их свой собственный капитал, им необходимо дать оценку ожидаемой ставке доходности от их акций; САРМ в настоящее время является наиболее распространенным методом, по которому это определяется.

Эмпирические тесты САРМ противоречат своим предсказаниям. На самом деле, последние доказательства не смогли найти точного соотношения между бетой САРМ и средними ставками доходности от акций с 1960 по 1990 года, но они обнаружили, что характеристики акций, такие как размер и коэффициент МЕ/ВЕ, очень хорошо предсказывают доходность акций. Значит ли это, что САРМ - это бесполезная теория?

Один ответ на эмпирическое отрицание САРМ заключается в том, что существуют дополнительные аспекты риска, которые не охвачены оценками рыночных портфелей. Если дело именно в этом, то САРМ следует использовать, но, только пополнив ее дополнительными факторами, которые охватывают эти аспекты риска. Глава 6, в которой рассказывается о многофакторной модели, рассматривает такую вероятность. Другая вероятность состоит в том, что это модель изначально ошибочна и в том, что инвесторы не всегда поступают настолько же рационально, как предполагает модель. Если дело именно в этом, как бы тони было, инвесторы должны найти оценочные показатели беты более ценными, потому что их можно использовать для конструирования портфелей, которые имеют относительно низкий риск, не отказываясь от всего, что касается ожидаемой доходности.

Эта глава предлагает уникальную обработку САРМ в ее концентрации на основных предположениях о том, что САРМ работает как полезный финансовый инструмент, если оценка рынка – это эффективный портфель со средней дисперсией и не работает, если оценка-это доминирующий портфель. Эмпирические доказательства САРМ оказываются доминирующими. Это не исключает возможности того, что некоторая модификация оценки может, в конечном счете, оказаться полезной. Как вы увидите в Главе 6, исследования на эту тему, в настоящее время делают большие успехи.

Нам так же необходимо отметить, что тестирования САРМ требуют исследования данных, начиная с достаточно отдаленного прошлого и заканчивая тем периодом, когда профессионалы на Уолл-Стрит, портфельные менеджеры и корпорации использовали САРМ. Тем не менее, корпорации, которые заинтересованы в оценке их инвестиционных проектов или их собственных акций, не интересуются исторической уместностью САРМ; они лишь заинтересованы в том, на сколько модель предоставляет хорошие текущие оценки необходимых ставок доходности. Будучи экономистами, мы бы хотели думать, что инвесторы вели себя так, как если бы они были обучены нюансам современной теории портфелей, даже если бета была относительно незнакомой греческой буквой для Уолл-Стрита в 1960х. Как педагоги, мы хотим верить в то, что мы действительно что-то изменили, и что наши учения и исследования что-то изменили. Имея такие убеждения, мы, по меньшей мере, хотим веритьвероятность того, что текущие запрошенные ставки доходности отражаются на типе риска, предположенного в САРМ, даже если ставки доходности не отразились на этом типе риска в прошлом.

Ключевые понятия

Результат 5.1

Все портфели на границе со средней стандартной дисперсией могут быть сформированы средней взвешанной двух любых портфелей на этой границе.

Результат 5.2

С учётом предпосылок и допуская существование безрискового актива, все инвесторы выберут портфели, лежащие на CML.

Результат 5.3

Для любого портфеля, как лежащего на CML, так и не лежащего на ней, справедливо следующее замечание: отношение премии за риск от вложения в ценную бумагу или портфель к его ковариации с касательным портфелем одинаково для любой ценной бумаги

Результат 5.4.

Бета портфеля - это средняя взвешенная бет по портфелю ценных бумаг.

р = xii

Где

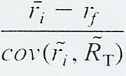

i = cov (r, RT)

var (RT)

Результат 5.5.

Если акция и ее отслеживающий портфель имеют одинаковые предельные дисперсии относительно портфеля касания, тогда акция и ее отслеживающий портфель должны иметь такой же ожидаемый доход. Это применяется только тогда, когда предельная дисперсия рассчитана относительно эффективного портфеля. Предельные дисперсии, рассчитанные относительно недоминирующих портфелей не оказывают влияния на ожидаемый доход.

Результат 5.6

Согласно предположениям о CAPM и, если существует безрисковый актив, то рыночный портфель является портфелем касания, и ожидаемый доход от активов определяется уравнением (5.4):

(5.8)

(5.8)где

- средний доход рыночного портфеля,

- средний доход рыночного портфеля,  - бета, вычисленная в отношении дохода рыночного портфеля.

- бета, вычисленная в отношении дохода рыночного портфеля.Результат 5.7

Согласно допущениям в CAPM, если существует безрисковый актив, каждый инвестор должен оптимально владеть комбинацией рыночного портфеля и безрискового актива.

Результат 5.8

Беты, оцененные по стандартному уравнению регрессии, могут не обеспечивать лучших оценок бет. Лучшие оценки могут быть получены, если учитывать опережающий или запаздывающий эффекты в отдачах от ценных бумаг и тот факт, что относительно высокая оценка бет, скорее всего, переоценена, а относительно низкая оценка бета недооценена.

Результат 5.9

Тестирование модели определения стоимости капитальных активов может быть проблематично, так как рыночный портфель не поддается прямому наблюдению. Применение теорий использует различные оценки рынка. Несмотря на то, что результаты эмпирического теста модели САРМ, которая использует эти оценки, не могут быть рассмотрены как определяющие, они предоставляют ценное представление о справедливости теории, реализованной на специальных оценках, использованных в исследованиях.

Коэффициентное соотношение рыночной и балансовой стоимости акции.

Начисление сложного процента