Теория и комплексная методология риск-ориентированного финансового менеджмента

| Вид материала | Автореферат диссертации |

- Задачи и роль управления финансовыми рисками в деятельности компаний. Основные характеристики, 69.33kb.

- Вопросы к экзамену по курсу «Банковский риск-менеджмент» для студентов 2 курса магистратуры, 27.97kb.

- Задачи и методика оценки рисков в теории финансового менеджмента 5 Эффективная организация, 384.34kb.

- Концепция и методический инструмент оценки стоимости денег во времени. Концепция, 28.59kb.

- Методы риск-менеджмента, 80.75kb.

- Экзаменационные вопросы по дисциплине «Теория финансового менеджмента», 41.22kb.

- Темы рефератов по дисциплине «Теоретические основы финансового менеджмента» Историческая, 15.84kb.

- Учебно-тематический план «управление рисками предприятия» Целевая аудитория, 66.64kb.

- 1. Понятие и сущность финансового менеджмента, 3214.59kb.

- Программа по дисциплине «Финансовый менеджмент» для студентов специальности, 1509.2kb.

На правах рукописи

Кириченко Татьяна Витальевна

ТЕОРИЯ И КОМПЛЕКСНАЯ МЕТОДОЛОГИЯ

РИСК-ОРИЕНТИРОВАННОГО

ФИНАНСОВОГО МЕНЕДЖМЕНТА

специальность 08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание ученой степени

доктора экономических наук

Москва – 2009

Работа выполнена на кафедре финансов и кредита Государственного образовательного учреждения высшего профессионального образования «Российский государственный социальный университет».

| Научный консультант | доктор экономических наук, профессор, академик РАЕН Дашков Леонид Павлович |

| | |

| Официальные оппоненты: | доктор экономических наук, профессор, заслуженный деятель науки РФ Павлова Лидия Петровна |

| | |

| | доктор экономических наук, профессор Бондарчук Наталья Витальевна |

| | |

| | доктор экономических наук, профессор Адамов Насрулла Абдурахманович |

| | |

| Ведущая организация | Институт экономики РАН |

Защита состоится 10 февраля 2010 года в 14 часов на заседании Диссертационного совета Д 212.341.03 по экономическим наукам при Российском государственном социальном университете по адресу: 129226, г. Москва, ул. В. Пика, д. 4., к. 2., конференц-зал.

С диссертацией можно ознакомиться в научной библиотеке Российского государственного социального университета (129226, г. Москва, ул. В. Пика, д. 4, к. 2).

Сведения о защите и автореферат размещены на официальном интернет-сайте Российского государственного социального университета по адресу: www.rgsu.net и на интернет-сайте Высшей аттестационной комиссии по адресу: www.ed.gov.ru.

Автореферат разослан « » декабря 2009 г.

Ученый секретарь

диссертационного совета Д 212.341.03

доктор экономических наук, профессор П.В. Солодуха

- Общая характеристика работы

Актуальность темы исследования. В условиях возрастающей финансовой глобализации получение ресурсов на финансовых рынках компаниями опосредуется эмиссией ценных бумаг. Это требует соблюдение правил рыночных регуляторов, например, таких как закон Сарбейнса-Оксли1, который распространяется на американские и иностранные компании, чьи акции котируются на крупнейших биржах США NYSE2, NASDAQ3. На российском фондовом рынке такими правилами являются нормативные документы Федеральной службы по финансовым рынкам Российской Федерации (ФСФР РФ).

Тенденцией последнего времени по совершенствованию правил финансовых регуляторов является использование риск-ориентированного подхода в корпоративном контроле. На наш взгляд, настоятельной необходимостью повышения эффективности всей системы управления финансами должен стать новый этап развития финансового менеджмента – внедрение риск-ориентированного подхода, требующего переосмысления теории и методологии финансового менеджмента.

Возрастающая интеграция России в мировую финансовую систему в условиях разразившегося финансового кризиса сопровождалась проявлением разнообразных факторов неопределенности и рисков. Так, за семь месяцев 2008 г. индекс РТС4 упал в 3,9 раза или на 75 %, опустившись с 2487,92 пункта 19 мая 2008 г. до 631,89 пункта 31 декабря 2008 г., а затем за первые шесть месяцев 2009 г. капитализация российского фондового рынка увеличилась на 85 %, и на 01 июля 2009 г. индекс РТС составил уже 1167 пунктов. Опыт развития мировой финансовой системы подтверждает, что с одной стороны, финансовая неопределенность является источником риска, с другой – открывает новые возможности для хозяйствующего субъекта и может привести как к снижению, так и к увеличению стоимости бизнеса.

В этих условиях финансовый менеджмент становится основным фактом нахождения и поддержания баланса между ожидаемой доходностью и риском. Основным элементом реализации риск-ориентированного подхода финансового менеджмента должны стать исследования по выделению и оценке основных рисков по каждому виду деятельности организации.

Внедрение риск-ориентированного финансового менеджмента затрагивает все вопросы деятельности компании – способствует рациональному управлению активами и обязательствами компании. Риск-ориентированный подход позволяет снизить неопределенность, уменьшить финансовые риски, в частности, за счет новых решений в информационном обеспечении управления финансами.

Требования научно-методического обеспечения управления финансами, способного повысить стабильность функционирования организации, капитализацию компании и уровень доверия акционеров и инвесторов в условиях неопределенности среды обуславливает безусловную актуальность проблемы исследования – формирование комплексной методологии риск-ориентированного финансового менеджмента.

Степень разработанности проблемы. Идеи, служащие основой финансового менеджмента разработаны в основном американскими специалистами в области финансов, многие из которых являются лауреатами Нобелевской премии, это: Ф. Блэк, Дж. Вильямс, Ф. Визер, М. Гордон, М. Дженсен, Дж. Литнер, Г. Марковиц, Н. Майджлаф, У. Меклинг, Р. Мертон, М. Миллер, Ф. Модильяни, С. Росса, Г. Саймон, П. Самуэльсон, М. Скоулз, М. Спенс, Д. Стиглиц, Дж. Тобин, Ю. Фама, И. Фишер, У. Шарп, и др.

Развитие теории и практики финансового менеджмента в различных отраслях экономики в России и странах СНГ связано с такими именами, как Н.П. Белотелова, И.А. Бланк, В.В. Бочаров, А.Г. Грязнова, Л.Г. Злотникова, Б.К. Злобин, В.В. Ковалев, Т.А. Козенкова, Е.Н Лобанова, Л.П. Павлова, Е.С. Стоянова, С.Л Улина, Е.И. Шохин и др.

Логика и принципы управления финансами компании в условиях рыночной экономики изложены в работах зарубежных исследователей – Д. Акерлофa, Р. Холта, Дж. Ван Хорна, Л. Гапенски, Р. Брейли, С. Майерса, Ю. Бригхема и др.

Методам управления рисками посвящены труды отечественных ученых Ю.П. Ампилова, И.Т. Балобанова, Н.В. Бондарчук, Н.Б. Ермасовой, А.А. Комзолова, В.А. Морыженкова, П.Б. Никитина, В.Т. Севрук, М.А. Рогова, Л.Н. Тэпман, Н.В. Хохлова, А.С. Шапкина, и др. и ряда зарубежных авторов, это В.Т. Ковелло, М.В. Меркфаофера, Ф. Найта, У. Шарпа, М.Б. Саелса и др.

Методология информационного обеспечения принятия решений в области управления финансами разработана отечественными авторами такими, как Н.А. Адамов, П.С. Безруких, В.Г. Гетьман, М.В. Мельник, М.Ф. Овсийчук, В.Ф. Палий, В.И. Петрова, Л.В. Попова, Я.В. Соколов, А.Д. Шеремет, и др. Среди зарубежных следует отметить К. Друри, Р. Голан, Р. Каплана, Ш. Райт, Дж. Фостера, Б. Нидлза, Ч. Хорнгрена, Р. Энтони, и др.

Научные труды перечисленных авторов широко известны и признаны среди ученых-экономистов. Однако, постоянно развивающиеся экономические процессы, ставят все новые проблемы, требующие обобщения и изучения накопленного отечественного и международного опыта особенно в области финансового менеджмента. Анализ работ показал, что в настоящее время остаются дискуссионными подходы к интеграции систем финансового менеджмента, управления рисками и информационного обеспечения принятия финансовых решений.

Недостаточная разработанность теории, методологии и методики внедрения подхода, ориентированного на риск в управлении финансами хозяйствующего субъекта, отсутствие концепции риск-ориентированного финансового менеджмента предопределила необходимость исследования этой проблемы, обусловила выбор темы диссертации, ее цель, задачи, структуру и содержание.

Цель исследования заключается в формировании научно обоснованной комплексной методологии риск-ориентированного финансового менеджмента, позволяющей существенно повысить эффективность и устойчивость функционирования хозяйствующих субъектов посредством снижения информационной неопределенности в принятии финансовых решений на основе: анализа и обобщения методов принятия финансовых решений в условиях риска; синтеза теорий финансового менеджмента, теорий управления рисками и теорий информационного обеспечения финансовых решений, с учетом международной практики и требований российского законодательства в области регулирования финансовой деятельности организаций.

Для достижения поставленной цели были решены следующие задачи:

- развить теоретико-категориальный аппарат финансового менеджмента в рамках риск-ориентированного подхода;

- разработать и обосновать структуру комплексной методологии риск-ориентированного финансового менеджмента на основе ретроспективного анализа эволюции финансового менеджмента;

- создать модель риск-ориентированной системы финансового менеджмента на современном этапе с учетом анализа международных и российских требований нормативных документов к отражению информации о рисках и неопределенности, а также целевых установок управления финансами организации;

- риск-ориентировано адаптировать концепции финансового менеджмента в современных экономических условиях;

- предложить апперцепционный инструментарий оценки основных рисков в рамках системы риск-ориентированного финансового менеджмента;

- разработать риск-ориентированные модели финансового менеджмента активов;

- обосновать рекомендации по риск-ориентированному выбору способа финансирования;

- сформировать комплексную систему информационного обеспечения риск-ориентированного финансового менеджмента, сформировать требования к риск-ориентированному инструментарию информационного обеспечения финансового менеджмента;

- предложить механизмы формирования риск-ориентирующей информации в финансовом менеджменте.

Область исследования. Исследование соответствует п. 1.1 «Современные теории финансов и их использование в практике деятельности государства, корпораций, домашних хозяйств», п. 3.5. «Управление финансами корпораций: методология, теория; трансформация корпоративного контроля», п. 3.6. «Проблемы управления финансовыми рисками», п. 3.7. «Источники финансирования компаний и проблемы оптимизации структуры капитала», 3.14. «Финансовый менеджмент в управлении финансовыми потоками и финансовыми оборотами» специальности 08.00.10. «Финансы, денежное обращение и кредит» паспорта специальностей ВАК РФ (экономические науки).

Объектом исследования в данной работе являются финансы корпораций и предприятий реального сектора экономики, функционирующих в условиях неопределенности и риска.

Предмет исследования - теории, методы и концепции финансового менеджмента, управления рисками и информационного обеспечения принятия финансовых решений.

Научная гипотеза исследования основывается на предположении, что перенесение риск-ориентированного подхода, применяющегося в корпоративном контроле, на все элементы системы финансового менеджмента позволит существенно повысить вероятность достижения целей организации.

Теоретической и методологической базой исследования являлись как общенаучные методы исследования (диалектика, анализ, синтез, системность, комплексность), так и специальные приемы и процедуры (статистический анализ; метод экспертных оценок; метод картографирования; экономико-математические методы, такие как графический, методы теории вероятностей, имитационного моделирования Монте-Карло и др.). Новые положения аргументированы результатами исследований и наблюдений, полученными сравнительно-историческим, диалектико-синтетическим и абстрактно-логическим методами.

Теоретическую основу исследования составляют труды отечественных и зарубежных ученых по проблемам теории финансового менеджмента, управления рисками, информационного обеспечения принятия финансовых решений, законодательные и нормативные акты Российской Федерации, материалы научных конференций и исследований, периодические экономические издания.

Методологическую основу исследования составили методы и модели управления финансами и связанные с ними теоретические и практические аспекты методологии и организации комплексной риск-ориентированной системы финансового менеджмента.

Научная новизна заключается в решении проблемы формирования комплексной методологии риск-ориентированного финансового менеджмента, интегрирующей методы и модели финансового менеджмента, методологию управления рисками и учетно-контрольную методологию на основе внедрения риск-ориентированного подхода.

Научная новизна обусловлена разработкой структуры методологии и созданием модели риск-ориентированного финансового менеджмента, риск-ориентированной адаптацией концепций финансового менеджмента, развитием принципов риск-ориентированного подхода, разработкой риск-ориентированных моделей финансового менеджмента активов и обоснованием подходов риск-ориентированного выбора способов финансирования организации, формированием системы механизмов и инструментария информационного обеспечения риск-ориентированного финансового менеджмента позволяющих существенно снизить неопределенность при принятии финансовых решений.

Научная новизна элементов, формирующих комплексную методологию риск-ориентированного финансового менеджмента, заключается в следующем:

1. Дана авторская трактовка категориального аппарата финансового менеджмента (в рамках развития теорий финансового менеджмента): уточнено понятие «финансовый менеджмент», введено понятие «риск-ориентированный финансовый менеджмент». Новизна трактовок заключается в отражении эволюции понятий, в учете неопределенностей среды принятия финансовых решений, в привнесении в финансовый менеджмент риск-ориентированного подхода.

2. Разработана и обоснована структура комплексной методологии риск-ориентированного финансового менеджмента. Новизна модели структуры комплексной методологии заключается в применении идеи модели COSO ERM5 к формированию методологии риск-ориентированного финансового менеджмента.

3. Создана модель риск-ориентированной системы финансового менеджмента (РОСФМ), новизна которой заключается в интеграции управления рисками в систему финансового менеджмента, применением риск-ориентированного подхода в планировании и формировании информационного обеспечения риск-ориентированного финансового менеджмента.

4. Разработана классификация концепций и моделей финансового менеджмента. Риск-ориентировано адаптированы к российским экономическим условиям концепции финансового менеджмета, научной новизной в которых является отражение риск-ориентированного подхода. Сформирована концепция риск-ориентированного подхода в финансовом менеджменте. Новизна концепции заключается в формировании принципов риск-ориентированного подхода в финансовом менеджменте. Принципы риск-ориентированного подхода объединяют релевантные принципы финансового менеджмента, управления рисками и информационного обеспечения принятия финансовых решений.

5. Предложен и обоснован апперцепционный инструментарий оценки основных рисков в рамках системы риск-ориентированного финансового менеджмента, новизна которого заключается в выборе наиболее апперцепционных методов, формулировании требований к ним и объединении этих методов в эффективную подсистему системы риск-ориентированного финансового менеджмента, а также в применении метода картографирования к конкретным объектам.

6. Разработаны риск-ориентированные модели финансового менеджмента активов, позволяющие оценивать риски проектов. Новизной моделей является выбор независимых переменных и их распределений при использовании имитационного статистического моделирования Монте-Карло в проектах конкретного типа не на основе информации статистических данных или экспертно, а на основе результатов качественного анализа рисков.

7. Сформулированы рекомендации по риск-ориентированному выбору способа финансирования, использованию финансового лизинга как источника финансирования, новизной которых является последовательное применение риск-ориентированного подхода, анализ рисков лизингополучателя.

8. Сформирована система информационного обеспечения риск-ориентированного финансового менеджмента, новизной которой является уточнение взаимосвязи источников информации, выделение ориентированной и ориентирующей информации, релевантной задачам, решаемым риск-ориентированным финансовым менеджментом. Сформулированы требования к риск-ориентированному инструментарию информационного обеспечения финансового менеджмента, новизной которого является наличие встроенного механизма управления основными рисками.

9. Предложены механизмы формирования риск-ориентирующей информации, новизной которых является выбор совокупности адаптированных методов, позволяющих собирать, а затем предоставлять информацию о рисках в едином стандартизированном формате в риск-ориентированной системе финансового менеджмента.

В результате проведенного исследования на защиту выносятся следующие положения:

- Защищается авторская трактовка категориального аппарата финансового менеджмента:

- уточненное понятие «финансовый менеджмент», в рамках исследования эволюции теорий финансового менеджмента;

- введенное понятие «риск-ориентированный финансовый менеджмент».

Трактовки позволяют нацелить лиц, принимающих финансовые решения на реализацию функций финансового менеджмента с учетом риска.

2. Защищается разработанная и обоснованная структура комплексной методологии риск-ориентированного финансового менеджмента. Комплексная методология риск-ориентированного финансового менеджмента интегрирует методологию финансового менеджмента, методологию управления рисками и методологию информационного обеспечения принятия финансовых решений в единую комплексную методологию. Применение риск-ориентированного подхода в разработанной методологии финансового менеджмента позволяет повысить вероятность достижения целей организации, за счёт выявления, мониторинга и своевременного реагирования на основные риски.

3. Защищается созданная автором модель риск-ориентированной системы финансового менеджмента (РОСФМ), позволяющая повысить обоснованность принимаемых решений, не вызывая существенного увеличения расходов на реализацию процесса управления рисками.

4. Защищается разработанная классификация концепций и моделей финансового менеджмента, способная служить методологической основой выявления степени адекватности этих концепций и моделей требованиям риск-ориентированного подхода и условиям российской экономики. Защищается концепция риск-ориентированного финансового менеджмента, принципы риск-ориентированного подхода в финансовом менеджменте.

5. Защищается предложенный и обоснованный апперцепционный инструментарий оценки основных рисков в рамках системы риск-ориентированного финансового менеджмента. Инструментарий, не требуя привлечения специалистов высокой квалификации в области управления рисками, позволяет выявлять и приоритезировать риски.

6. Защищаются разработанные риск-ориентированные модели финансового менеджмента активов, позволяющие повысить достоверность получаемых результатов на основе снижения субъективности моделирования за счёт использования для выбора независимых переменных и их распределения результатов качественного анализа рисков.

7. Защищаются разработанные рекомендации по риск-ориентированному выбору способа финансирования, использованию финансового лизинга как источника финансирования. Сформулированные рекомендации позволяют осуществлять выбор способа финансирования объектов, снижая риски организации.

8. Защищается сформированная система информационного обеспечения риск-ориентированного финансового менеджмента и сформулированные требования к риск-ориентированному инструментарию информационного обеспечения финансового менеджмента.

9. Защищаются предложенные механизмы формирования риск-ориентированной информации, позволяющие собирать, а затем предоставлять информацию о рисках в едином стандартизированном формате. Эти механизмы включают: классификацию рисков, форму первичной идентификации рисков, матрицы рисков, карты рисков и регистр рисков, что позволит обеспечить необходимой информацией, ориентированной на основные риски руководителей всех уровней.

Практическая значимость результатов исследования заключается в том, что использование разработанной комплексной методологии риск-ориентированного финансового менеджмента хозяйствующими субъектами способствует: выявлению угроз реализации стратегии компании в бизнес-процессах и информировании о них акционеров; росту стоимости акций компании за счёт более позитивных ожиданий инвесторов в отношении стабильности и определенности финансовых показателей работы компании; повышению инвестиционной привлекательности компании при привлечении заемных средств, снижению премии за риск при кредитовании и повышению кредитных рейтингов; выполнению требований регуляторов (закон Сарбейнса - Оксли, CША; концепция COSO ERM, США; требования ФСФР РФ) при размещении ценных бумаг; а также повышению вероятности достижения целей организации как в результате выработки более совершенных планов, так и в результате своевременного реагирования на риск.

Рекомендации, содержащиеся в диссертационной работе, носят конкретный характер и могут быть использованы в управлении финансами хозяйствующих субъектов, в развитии методологической базы риск-ориентированного подхода, в подготовке и принятии обоснованных финансовых решений при осуществлении финансово-хозяйственной деятельности.

Теоретическая значимость. В диссертации поставлена и решена научная проблема формирования методологии риск-ориентированного финансового менеджмента: разработан категориальный аппарат; обоснована структура методологии, разработаны концептуальные основы риск-ориентированного финансового менеджмента; сформированы модели и методы управления активами; риск-ориентированный подход применен к определению структуры финансирования деятельности; риск-ориентированный подход реализован в информационном обеспечении финансового менеджмента. Теоретические результаты диссертации открывают возможности осуществления исследований по проблемам внедрения риск-ориентированного подхода управления финансами в практику российских организаций.

Апробация и реализация результатов исследования. Основные положения, теоретические выводы и практические рекомендации, сформулированные в диссертации, апробированы в установленном порядке, опубликованы и доложены на международных научно-практических конференциях (г.Казань, 2004; г.Ижевск, 2004; г.Уфа, 2005; г.Москва 2004 – 2009; г.Орел, 2009); на заседании комитета по развитию человеческих ресурсов международного кооперативного альянса (г.Женева, 2002); на международной научно-методической конференции (г.Вена, 2005); на всероссийских конференциях (г.Смоленск, 2004; г.Саранск, 2005; г.Волгоград, 2006), на межвузовских научно-практических конференциях (г.Москва, 2004-2008), на внутривузовских научно-практических конференциях (Российский университет кооперации ежегодно с 1998 по 2008гг.; РГУ нефти и газа им. И.М. Губкина, 2009).

Отдельные результаты исследования внедрены в практику финансовой работы организаций конгломератного типа (акт № 6 от 19.10.2009г. ООО «НИИгазэкономика»; справка о внедрении результатов диссертационной работы ООО «Газпром ВНИИГАЗ» от 06.06.2009г.; распоряжение Председателя Правления Центросоюза РФ № 444-Пр от 20.07.2007г.)

Положения диссертации использованы в авторском лекционном курсе по дисциплине «Финансовый менеджмент» (справка Российского государственного университета нефти и газа им. И.М. Губкина № 001-44/730 от 29.10.2009г.; справка Российского университета кооперации № 01-16/726 от 21.07.2009г.). Результаты исследований отражены в учебнике и учебном пособии, рекомендованных в установленном порядке для студентов экономических вузов России, изучающих дисциплину «Финансовый менеджмент» (регистрационный номер рецензий ФГУ ФИРО: на учебник № 395 от 29.11.2008г; на учебное пособие № 19 от 10.12.2007г.).

Публикации. Основные результаты исследования опубликованы в 52 работах, в том числе 17 статьях в научных изданиях, рекомендованных ВАК России для публикации результатов диссертаций на соискание ученой степени доктора экономических наук; 13 монографиях и научных изданиях; учебных пособиях, статьях и материалах конференций, в которых общий объем составляет 277,55 п. л., в том числе авторских – 217,66 п.л.

Структура, объем и логика диссертации. Диссертация состоит из введения, пяти глав, включающих 45 рисунков, 29 таблиц, заключения, списка литературы из 366 источников и 22 приложений. Поставленная цель и задачи исследования предопределили логику исследования, нашедшую свое отражение в структуре работы: от изучения и развития теории финансового менеджмента через формирование методологии риск-ориентированного финансового менеджмента к совершенствованию методов и моделей, реализации информационного обеспечения риск-ориентированного финансового менеджмента (рис.1).

| Теория и комплексная методология риск-ориентированного финансового менеджмента | ||

| Цель исследования – формирование комплексной методологии риск-ориентированного финансового менеджмента, позволяющей повысить эффективность и устойчивость функционирования хозяйствующих субъектов посредством снижения информационной неопределенности в принятии финансовых решений | 1. Развитие теории финансового менеджмента 1.1 Эволюция представлений о финансовом менеджменте 1.2 Информационная система финансового менеджмента 1.3 Современный этап трансформации стандартов управления рисками | |

| Результат решения задач первого этапа исследований: Доказана необходимость формирования риск-ориентированного финансового менеджмента путем интеграции систем финансового менеджмента и управления рисками; разработан категориальный аппарат риск-ориентированного финансового менеджмента | ||

| 2. Методология риск-ориентированного финансового менеджмента 2.1 Обоснование структуры комплексной методологии риск-ориентированного финансового менеджмента 2.2 Современная парадигма финансового менеджмента 2.3 Риск-ориентированная адаптация концепций финансового менеджмента | ||

| Результат решения задачи второго этапа исследований: Впервые предложена комплексная методология риск-ориентированного финансового менеджмента, объединяющая методологии финансового менеджмента, управления рисками, учетно-контрольную методологию на основе риск-ориентированного подхода | ||

| Реализация функций риск-ориентированного финансового менеджмента | ||

| 3. Риск-ориентированные модели финансового менеджмента активов 3.1 Развитие методов идентификации, качественной оценки и управления рисками в финансовом менеджменте активов 3.2 Совершенствование методов количественного анализа рисков и формирование риск-ориентированных моделей инвестиционных проектов 3.3 Управление налоговыми рисками в риск-ориентированной системе финансового менеджмента | 4. Риск-ориентированные методы финансирования деятельности 4.1 Формирование структуры финансирования в условиях неопределенности и рисков 4.2 Риск-ориентированное управление и контроль собственного капитала 4.3 Совершенствование методов привлечения заемного финансирования в условиях неопределенности и рисков | |

| Результат решения задач третьего этапа исследований: Определены и обоснованы оригинальные методические решения реализации функций риск-ориентированного финансового менеджмента | ||

| 5. Реализация механизмов информационного обеспечения риск-ориентированного финансового менеджмента 5.1 Формирование системы инфомационного обеспечения риск-ориентированного финансового менеджмента 5.2 Классификация рисков в риск-ориентированном финансовом менеджменте 5.3 Риск-ориентированный инструментарий информационного обеспечения финансового менеджмента | ||

| Результат решения задач четвертого этапа исследований: Разработан инструментарий информационного обеспечения риск-ориенитированного финансового менеджмента | ||

Рисунок 1 – Логика исследования и структура диссертации

- содержание Основных положений диссертации,

которые выносятся на защиту

1

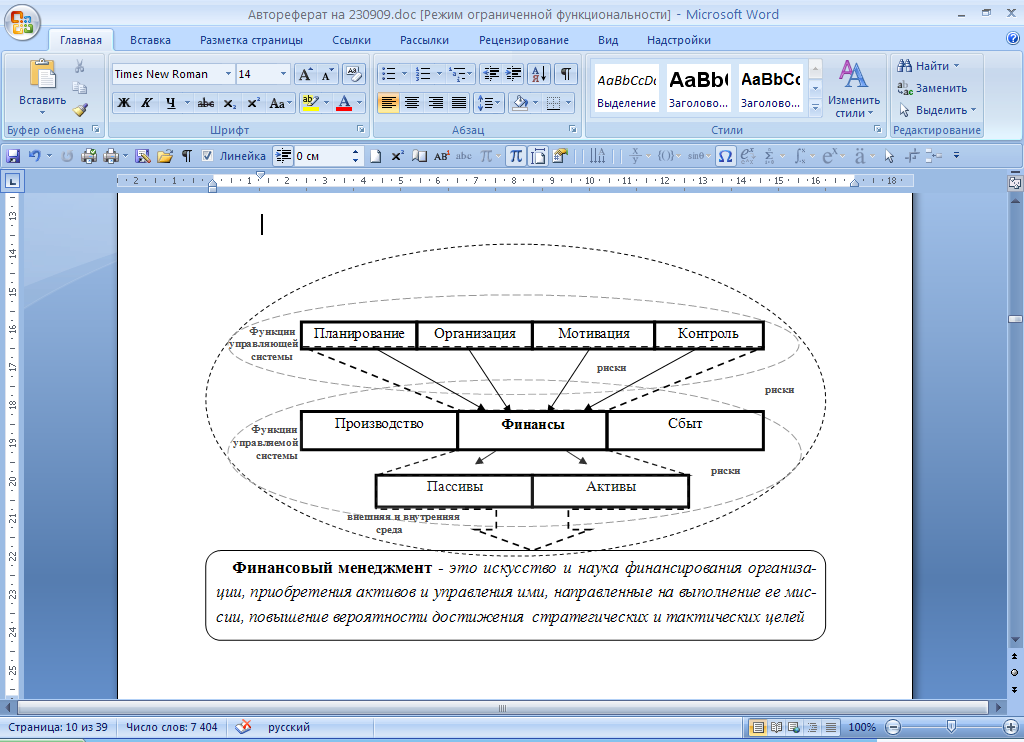

. Авторская трактовка категориального аппарата финансового менеджмента. Исследования показали, что определение финансового менеджмента должно с одной стороны отражать все основные функции управления финансами, а с другой стороны отражать эволюцию финансового менеджмента и связь с общим менеджментом (рис.2). Существенным элементом определения финансового менеджмента должно стать отражение его направленности на достижение целей организации и понимание того факта, что их достижение осуществляется в условиях риска.

. Авторская трактовка категориального аппарата финансового менеджмента. Исследования показали, что определение финансового менеджмента должно с одной стороны отражать все основные функции управления финансами, а с другой стороны отражать эволюцию финансового менеджмента и связь с общим менеджментом (рис.2). Существенным элементом определения финансового менеджмента должно стать отражение его направленности на достижение целей организации и понимание того факта, что их достижение осуществляется в условиях риска. Рисунок 2 – Генезис функций финансового менеджмента

В развитии методологии финансового менеджмента в России можно выделить четыре этапа (рис.3). Первые три из них отражены исследователями эволюции финансового менеджмента6 профессорами Н.П. Давиденко, Е.Н. Лобановой, Е.С. Стояновой, А.Б. Кудашевым, С.Л. Улиной, П.А. Фоминым и др. В настоящий период в условиях мирового финансового кризиса российская экономика характеризуется нарастанием факторов неопределенности при осуществлении финансовой и хозяйственной деятельности. По нашему мнению, логичным ответом на изменение экономических условий должен стать и становится новый этап развития финансового менеджмента – внедрение риск-ориентированного подхода.

Рисунок 3 – Стадии развития финансового менеджмента в современной России

2. Структура комплексной методологии риск-ориентированного финансового менеджмента. На основе анализа лучшей мировой практики управления рисками и внутреннего контроля, с целью повышения эффективности управления финансами нами предложена комплексная методология риск-ориентированного финансового менеджмента, ключевые элементы которой отражены на рис. 4 в виде куба.

Рисунок 4 – Структурно-логическая схема формирования комплексной методологии риск-ориентированного финансового менеджмента

Рисунок 4 – Структурно-логическая схема формирования комплексной методологии риск-ориентированного финансового менеджментаЭта модель является развитием модели COSO ERM . Сутью ее является интеграция методологий финансового менеджмента, управления рисками и учетно-контрольной методологии. Три видимых грани куба представляют основные элементы методологии финансового менеджмента, элементы учетно-контрольной методологии и ключевые элементы системы управления рисками.

3. Модель риск-ориентированной системы финансового менеджмента. Риски неизбежно сопровождают все направления и сферы деятельности любой организации, вследствие этого неотъемлемой частью стратегического и оперативного управления любой компанией, стремящейся стать лидером на рынке должна стать риск-ориентированная система финансового менеджмента (РОСФМ), модель которой отражена на рис. 5.

Для повышения эффективности и снижения рискованности финансовых решений процесс управления рисками должен быть связан с процессом планирования. Это сможет гарантировать, что процесс планирования происходит с учетом возможных рисков. В основе планирования лежат многие факторы, однако учет рисков позволит принимать более обоснованные решения. Риски могут передаваться на различные уровни цикла планирования. Так как в зависимости от времени действия и задач, решаемых в определенный период, различают виды планов: краткосрочные (до года); среднесрочные (от 1 до 3 лет); долгосрочные (свыше 3 лет), то группы рисков целесообразно выделять в соответствии с циклом планирования. Реализация риск-ориентированного подхода предполагает выделение и управление основными рисками (на рисунке они показаны большими кругами и эллипсами, риски, изображенные точками не являются основными). Среди основных рисков целесообразно также выделять стратегические и тактические риски. Различие между стратегическими и тактическими рисками определяется толерантностью организации к рискам. Риски, реализация которых может привести к неприемлемым, в целом для организации, последствиям являются стратегическими и отслеживаются высшим руководством организации. Особенностью предлагаемой риск-ориентированной модели финансового менеджмента является отсутствие специализированной службы риск-менеджмента. Поскольку любое финансовое решение должно приниматься с учетом риска.

4. Концепция риск-ориентированного подхода в финансовом менеджменте. Систему важнейших теоретических концепций и моделей, составляющих основу современной парадигмы финансового менеджмента, можно условно разделить на основные концепции и модели финансового менеджмента и производные концепции и модели финансового менеджмента (рис. 6).

Рисунок 5 – Модель риск-ориентированной системы финансового менеджмента

К основным концепциям финансового менеджмента мы относим идеи, являющиеся в настоящее время базой финансового менеджмента. Производные концепции и модели финансового менеджмента являются либо комбинацией, либо частным случаем применения, либо развитием основных концепций.

И в основных, и в производных концепциях и моделях целесообразно выделять следующие группы концепций и моделей:

- финансовых решений;

- финансового рынка;

- формирования и движения капитала.

К группе концепций формирования и движения капитала относятся концепции и модели по управлению финансами «внутри» организации; к группе концепций и моделей финансового рынка относятся концепции и модели, отражающие положение вещей «вне» организации – на финансовом рынке. К группе концепций и моделей финансовых решений относятся концепции по принятию финансовых решений, отражающие процессы как внутри, так и вне организации.

Несмотря на то, что большая часть концепций и моделей финансового менеджмента учитывает риск, требуется их адаптация к риск-ориентированному подходу, поскольку он подразумевает не просто учет риска, а специфический способ управления риском. Кроме того, отдельной проблемой является учет реалий российской экономики.

Концепция агентских отношений предполагает, что между собственниками и менеджментом (агентами) может существовать конфликт интересов, сказывающийся на благосостоянии собственников, поэтому необходимо проводить специальные мероприятия для гармонизации этих отношений.

В диссертации подробно показано, что концепция агентских отношений как идея применима в любой экономике, однако конкретные следствия и механизмы ее применения в различных экономиках и организациях различны. Суть риск-ориентированного подхода заключается в том, чтобы заранее выявить основные риски, в данном случае риски агентских отношений в российской экономике. Выявленные в диссертации особенности российской экономики приводят к специфическим рискам и, следовательно, к специфическим принципам реализации концепции агентских отношений. Основная нагрузка делается на процедурах принятия решений, сокращение перечня лиц, способных единолично принять окончательное решение, создание органов контроля и ревизии, коллективных органах исполнительной власти в организации.

Смысл концепции «альтернативной стоимости» состоит в том, что принятие любого инвестиционного решения связано с отказом от какого-то альтернативного варианта.

Рисунок 6 – Система концепций и моделей финансового менеджмента

Основным, практически используемым следствием концепции «альтернативной стоимости» является концепция «временной ценности денег». Эта концепция предполагает изменение ценности денег во времени (снижения их ценности по мере прохождения времени) и, следовательно, целесообразность использования моделей, аналогичных финансовым расчетам в банках.

Такие модели носят названия моделей дисконтированных денежных потоков. Существенным элементом этой модели является используемая норма дисконта (аналог банковской процентной ставки).

Общепринятый подход заключается в расчете этой нормы на основе данных о деятельности, аналогичной рассматриваемой. Реализация риск-ориентированного подхода к анализу взаимоотношений российских менеджеров и собственников и выявлению основных рисков приводит к выводу о сложности использования финансовых индикаторов, отраженных в балансе для большинства российских организаций. Что в свою очередь порождает проблему определения нормы дисконта. Выходом из этой ситуации может служить директивное определение требуемой нормы доходности для собственного капитала внутри организации.

Сущность концепции взаимосвязи риска и доходности состоит в том, что получение любого дохода в бизнесе сопряжено с риском, и, при принятии решения, следует руководствоваться не только ожидаемыми выгодами, но и возможными потерями. Поскольку риск признается всеми, концепция применима в российской экономике в теоретическом плане. Однако требуют адаптации методы практического применения этой концепции. Прежде всего, это касается моделей анализа дисконтированных потоков наличности, предполагающих изменения нормы дисконта в зависимости от риска (учета в норме дисконта премии за риск). Такое изменение необходимо производить на основе риск-ориентированного подхода, т.е. с учетом выявленных основных рисков конкретной экономики.

Все концепции финансового рынка являются теоретическими построениями, не вполне совпадающими с характеристиками реальных рынков. Однако следствия их конкретного применения способны достаточно корректно применяться на финансовых рынках. Что касается российских финансовых рынков, то основные модели и концепции, в той или иной степени отражающие функционирование мировых рынков для них неприменимы.

На наш взгляд, неприменимость основных концепций финансового рынка в российских условиях вызвана причинами, выявляемыми и обосновываемыми на основе риск-ориентированного подхода.

Первая причина – определяющее влияние на состояние российского рынка акций оказывают иностранные инвесторы и риски, связанные с этим фактом. По экспертным оценкам, доля иностранных инвесторов составляет почти 50% на российских площадках7. Так, падение российских фондовых индексов во многом спровоцировано оттоком иностранного капитала с торговых площадок РФ. Чистый отток капитала из РФ в сентябре 2008 г. составил8 около 24,6 млрд. долл., а в октябре 2008 г. составил 50 млрд. долл. Такой внушительный отток капитала отрицательно влияет на динамику фондового рынка.

Вторая причина – специфика взаимоотношений агентов и их нанимателей, риски этих взаимоотношений. В диссертации показано, что риски собственников нарастают по мере увеличения числа акционеров и уменьшения их доли в акционерном капитале. То есть, риски становятся максимальными, когда речь идет о миноритарных акционерах, т.е. акционерах, владеющих незначительным числом акций конкретной компании, а именно их действия в основном и отражают концепции финансового рынка.

Говоря о применимости концепции «стоимости капитала» в современных российских условиях, следует отметить, что идея о платности всех финансовых источников и о различной стоимости привлечения этих источников, безусловно, верна. Применение риск-ориентированного подхода позволило выявить существенную сложность применения в российских условиях какого-либо метода расчета стоимости собственного капитала, из используемых в странах с длительным доминированием рыночных отношений. Эта сложность вызвана проблематичностью использования финансовых индикаторов, в свою очередь являющейся следствием наличия специфических основных рисков в российской экономике.

Следует отметить, что в условиях современной экономики управление денежными потоками неразрывно связано с многочисленными рисками. Влияние рисков денежных потоков на результаты деятельности компании очень велико. Под риском денежных потоков понимается вероятность возникновения неблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопределенности условий осуществления финансовых операций, ведущих к потере финансовой независимости и угрозе банкротства.

Существуют различия в подходах измерения рисков в финансовых институтах и нефинансовых организациях. Исторически первым шагом к постоянному измерению рисков стало применение расчета так называемой ценности в зоне риска (англ. Value-at-Risk – VaR), которая стала использоваться крупными банками в конце 1980-х – начале 1990-х годов для измерения совокупного риска трейдингового портфеля.

Стимулом к распространению VaR среди нефинансовых корпораций стало решение американской Комиссии по ценным бумагам и биржам (англ. Securities and Exchange Commission - SEC). В 1997 году SEC установила для всех подотчетных ей компаний правила по обязательному раскрытию информации о рыночной стоимости используемых деривативов и финансовых активов, чувствительных к колебаниям финансовых рынков. В результате появилась потребность в создании версии VaR, отражающей специфику рисков в нефинансовых корпорациях.

Однако большинство активов нефинансовых фирм неликвидны и колебания рыночной цены их активов, как правило, не представляют существенной угрозы для их существования (в отличие от финансовых институтов).

Для нефинансовых коммерческих организаций основным риском является опасность снижения операционных денежных потоков. Поэтому ключевой стоимостной метрикой риска стал другой показатель – денежный поток в условиях риска (англ. Cash Flow at Risk, C-FaR). В диссертации дается трактовка и инструменты отражения концепции «денежных потоков» с учетом риск-ориентированного подхода средствами информационного обеспечения финансового менеджмента (рис.7).

Сутью риск-ориентированного подхода в финансовом менеджменте является построение системы и методологии финансового менеджмента на следующих принципах (рис.8).

- принцип осмотрительности. Понимание рисковой природы финансовых решений. Использование надежной информации. Создание системы, выявляющей и управляющей рисками;

- принцип комплексности. Интеграция риск-ориентированного финансового менеджмента в общую систему управления организации. Стремление к достижению общих стратегических целей организации. Полная интеграция системы управления рисками в систему финансового менеджмента. Способность системы бухгалтерского учета генерировать информацию для риск-ориентированного финансового менеджмента;

Рисунок 7 – Реализация концепции «денежных потоков» средствами информационного обеспечения риск-ориентированного финансового менеджмента

- принцип адаптивности. Способность системы финансового менеджмента реагировать на изменения внешней и внутренней среды;

- принцип своевременности. Способность информационной системы финансового менеджмента своевременно генерировать информацию о рисках;

- принцип полноты. Рассмотрение во время анализа рисков всех рисков, а при управлении рисками – всех возможностей компании;

- принцип компетентности. Базирование анализа рисков на понимании финансовой и хозяйственной деятельности. Такое понимание проблем может быть достигнуто путем интервьюирования и анкетирования специалистов. Формализация понимания может осуществляться в частности путем построения бизнес-моделей (карт бизнес-процессов) по каждому виду деятельности организации. Для идентификации и оценки рисков необходимы компетенции по применению методологии анализа рисков;

Рисунок 8 – Концепция и принципы риск-ориентированного финансового менеджмента

- принцип рациональности. Затраты на мероприятия по управлению рисками не должны превышать ущерб от реализации рисков. Это означает невозможность сплошного наблюдения и контроля над всеми рисками;

- принцип существенности. Отражение существенной информации. Невозможность сплошного наблюдения и контроля над всеми рисками требует выделения основных рисков по каждому виду деятельности организации;

- принцип предупредительности. Осуществление управления рисками, прежде всего, посредством предупредительных мероприятий;

- принцип апперцепции. Использование в системе риск-ориентированного финансового менеджмента методов и информации, которые пользователями могут быть поняты и восприняты.

5. Апперцепционный инструментарий оценки основных рисков в рамках системы риск-ориентированного финансового менеджмента. Все современные подходы по управлению рисками основываются на их анализе. Анализ риска представляет собой совокупность процедур идентификации факторов, причин его возникновения, анализа возможностей и последствий проявления действия риска. Особенностью риск-ориентрованного подхода является акцент на идентификацию, мониторинг и управление основными рисками. Риск-ориентированная система финансового менеджмента (рис.5) предполагает отказ от создания специализированных подразделений риск-менеджмента и выполнение функций по управлению рисками финансовой службой организации. Такой подход предъявляет особые условия к апперцепции методов оценки основных рисков. Это предопределяет необходимость проведения качественного анализа рисков и его центральное место в совокупности методов риск-ориентированного финансового менеджмента.

Качественный анализ рисков проводится на стадии разработки бизнес-плана по направлению деятельности компании или бизнес-плана проекта. В ходе качественного анализа рисков исследуются причины возникновения рисков и факторы, способствующие их развитию, описывается возможность ущерба от проявления рисков, а также разрабатываются мероприятия по борьбе с выявленными проектными рисками (рис.9).

1. Формирование модели бизнес-процесса. Выявить и оценить риски можно только на основе исследования бизнес-процесса. Недостаточное понимание бизнес-процессов может привести к «пропуску» рисков. Основными требованиями к модели являются: построение ее профессионалами, понятность и визуализация.

Рисунок 9 – Основные этапы анализа рисков инвестиционных проектов (качественный подход)

2. Идентификация рисков. Классификатор рисков, содержащий виды и факторы рисков, вместе с моделью бизнес-процесса является основой для формирования матрицы рисков, вариант которой отображен на рис.10. Форма матрицы рисков позволяет создать наиболее полный список рисков на всех стадиях бизнес-процесса, поскольку достигается визуализация отражения рисков всех категорий на всех стадиях проекта. По горизонтали на ней откладываются все стадии бизнес-процесса, выявленные на первом этапе качественного анализа рисков, а по вертикали – категории рисков из выбранной классификации.

3. Ранжирование рисков. Процесс присвоения приоритета, преобладающего значения, первоочередной значимости риску – проводится на основе анкетирования. Анкета представляет собой таблицу, в которой указывается название риска, оценка возможности наступления риска. Возможны также и другие способы ранжирования рисков, например, применение «мозгового штурма». Главным условием является соблюдение принципа компетентности – привлечение достаточного числа квалифицированных экспертов. Это позволит в большей мере исключить возможность ошибок и неверных оценок рисков.

Рисунок 10 – Группировки рисков по стадиям бизнес-процесса и категориям рисков в матрице рисков

4. Толерантность к риску. Показатель или совокупность показателей, отражающих уровень риска, приемлемый для данного инвестиционного проекта или бизнес процесса. Основным инструментом оценки толерантности к риску являются вопросники.

5. Построение карты рисков инвестиционного проекта. Карта риска – графическое описание нескольких рисков, по одной «оси» которой указан возможный ущерб при реализации риска, а по другой – вероятность его возникновения. На рис.11 приведен пример карты рисков инвестиционного проекта. Карта рисков очень удобна для наглядного отображения рисков и определения степени их опасности. Простота её построения позволяет сразу оценить риски, на которых стоит заострить внимание. Риски размещаются на карте на основании ранга их воздействия и ранга вероятности. Основное требование к этому процессу – соблюдение принципа апперцепции. На карте выделяют критическую границу терпимости к риску – ломаная жирная линия.

Таким образом, одним из наиболее наглядных методов выявления основных рисков проекта является картографирование. Карта рисков позволяет визуализировать риски проекта или компании, препятствующие достижению поставленных целей.

Рисунок 11 – Вариант карты рисков инвестиционного проекта

Рисунок 11 – Вариант карты рисков инвестиционного проекта6. Риск-ориентированные модели финансового менеджмента активов. Несмотря на важность качественных методов оценки рисков, они позволяют получить лишь совокупное мнение экспертов. Для обобщения статистических данных необходимо применение специальных финансово-математических моделей. В настоящее время уже доказана неактуальность9 использования детерминированного метода при построении математической модели актива, так как показатели цен, затрат, налогообложения постоянно меняются, а данный метод дает «номинальный» результат, что является явным недостатком. Наиболее актуальны имитационные модели, сочетающие экспертные, статистические и моделирующие подходы.

На примере нескольких проектов создания и/или приобретения активов в диссертации показаны финансово-математические модели инвестиционных проектов, в которых реализуется риск-ориентированный подход (рис.12).

Рисунок 12 – Блок-схема имитационного риск-ориентированного моделирования активов в финансовом менеджменте

Количественные риск-ориентированные модели финансового менеджмента позволяют уточнить (или построить) карты рисков.

7. Рекомендации по риск-ориентированному выбору способа финансирования. Основными способами финансирования российскими организациями приобретения активов являются – приобретение за счет собственных средств, банковское кредитование и лизинг. Анализ особенностей источников финансирования позволил сформулировать следующие рекомендации по использованию тех или иных источников (рис.13).