Планирование на предприятии методическое пособие по выполнению курсовой работы для студентов специальности 080502 всех форм обучения

| Вид материала | Методическое пособие |

- Планирование на предприятии методическое пособие для студентов дневной, заочной, ускоренной, 1032.22kb.

- Методические указания к выполнению курсовой работы по специальности 060800 Экономика, 313.82kb.

- Л. Н. История изучаемого региона (Китай): Методическое пособие, 234.96kb.

- Программа и методические указания для студентов всех форм обучения Специальность 080502/5, 198.27kb.

- Методические указания по выполнению курсовой работы по макроэкономике для студентов, 300.45kb.

- Тамбовский Государственный Технический Университет внешнеэкономическая деятельность, 218.63kb.

- Тематика курсовых работ по дисциплине «организация коммерческой деятельности на предприятии, 97.84kb.

- Методические указания к выполнению курсовой работы на тему «Планирование объема ремонтных, 1135.96kb.

- Методическое пособие по выполнению выпускной квалификационной (дипломной) работы для, 840.51kb.

- Методические указания к выполнению курсовой работы для студентов специальности «Экономика, 903.13kb.

2.17. Полная себестоимость (16-я статья калькуляции / Таблица 1, графа 19/)

Полная себестоимость определяется сложением показателей граф 17 и 18. Следующим этапом рассчитывается калькуляция по каждому изделию путем делений сумм по строке «Всего» по каждой статье затрат на выработку каждого вида изделия (графа 3) и данные проставляются по строкам «На 1 т».

2.18. Плановая выработка по себестоимости предыдущего года (17-я статья калькуляции /Таблица 1, графа 20/)

Для расчета этой графы в нее по строке «На 1 т» из годовых отчетных калькуляций предыдущего года проставляется полная себестоимость 1 т продукции (например, по изделию «Хлеб Рижский, масса 0,5 кг» - 214,8 руб. (из индивидуального задания)). Затем рассчитывается себестоимость всей планируемой продукции (4499,2 * 214,8 = 966,43 тыс. руб.)

2.19. Изменение себестоимости в процентах к предыдущему году

Таблица 1, графа 21

В графе 21 определяется изменение себестоимости по строке «Всего» путем вычитания из данных графы 20 данных графы 19. Так, по изделию «Хлеб Рижский, масса 0,5 кг» планируется снижение себестоимости на 42,06 тыс. руб. или на 4,35% (42,06 * 100 / 966,43).

2.20. Затраты на 1 руб. товарной продукции

Таблица 1, графа 22

Планируемые затраты на 1 руб. товарной продукции получаются в результате деления полной себестоимости на товарную продукцию (см. Таблицу 5 контрольной работы). По изделию «Хлеб Рижский, масса 0,5 кг» на 1 рубль товарной продукции запланированы в размере

924,37 * 100 / 1105,5 = 83,62 коп.

2.21. Составление сводного плана себестоимости, расчет снижения себестоимости по сравнимой продукции и затратам на 1 рубль товарной продукции

После определения полной себестоимости каждого вида изделий подводятся итоги абсолютных расходов по вертикали, т.е. по каждой статье, и определяется сводный план себестоимости по статьям калькуляции (Таблица 1, «Итого»).

Сводный план себестоимости товарной продукции а калькуляции не характеризует качественных сдвигов в хозяйственной деятельности хлебозавода. Необходимо рассчитать показатели снижения себестоимости продукции:

- по затратам на 1 рубль товарной продукции;

- по сравнимой товарной продукции.

1. Затраты на 1 рубль товарной продукции на планируемый год составили в целом по хлебозаводу

10189,81 * 100 / 11389,5 = 89,47 коп.

Фактические затраты на 1 рубль товарной продукции в прошлом году (в сопоставимых ценах) составили 92,04 коп. или снижение себестоимости планируется в размере (92,04 – 89,47) / 92,04*100 = 2,80%.

2. На предприятиях выпускающих сравнимую продукцию в размере 50% и более (от суммы полной себестоимости всей продукции), определяется снижение себестоимости не только по затратам на 1 рубль товарной продукции, но и в про центах по сравнимой товарной продукции.

Сравнимой считается такая продукция, которая вырабатывалась в базисном (прошлом) году и планируется к выработке в предстоящем году.

Несравнимая продукция (не вырабатываемая в прошлом году) на данном хлебозаводе не выпускается.

Для сопоставления планируемой себестоимости сравнимой продукции с себестоимостью базисного (прошлого) года определяют:

- влияние на себестоимость изменения цен и тарифов;

- базисную себестоимость на планируемый выпуск продукции.

2.22. Смета затрат на производство, ее структура м отличив от сводного плана по себестоимости

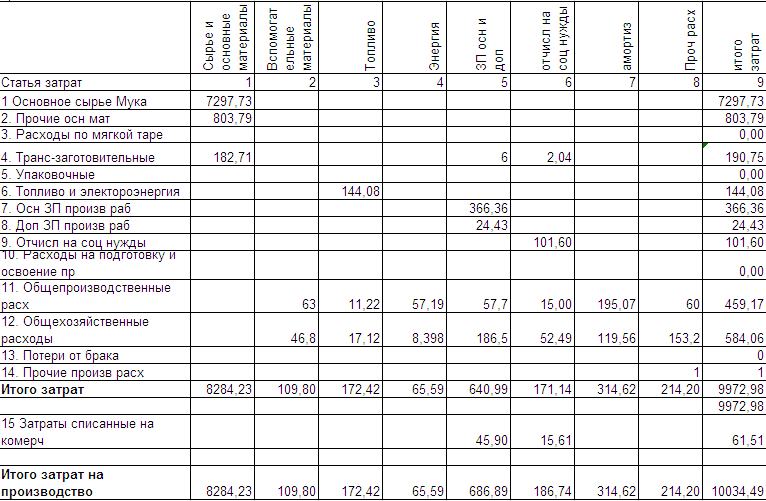

Свод затрат на производство

Себестоимость учитывается м планируется не только по статьям калькуляции, но и по элементам сметы затрат на производство (табл.14).

Для облегчения составления сметы затрат и обеспечения взаимоувязки элементов расходов со статьями калькуляции сначала заполняется шахматная ведомость (Таблица 13), в которой затраты по каждой статье калькуляции разбиваются на элементы. Затем итог каждого элемента затрат сверяют с первоначальными расчетами плана материально-технического снабжения по сырью, транспортно-заготовительным расходам, топливу, электроэнергии (Таблицы 2, 3, 4, 9), плана по труду (Таблица 6), с расчетом амортизации (Таблица 8).

Таблица 13

Свод затрат на производство

1-я статья Свода затрат на производство: Основное сырье (мука) и 2-я статья Свода затрат на производство: Прочие основные материалы.

В статьи переносится стоимость основного сырья и прочих основных материалов в графу 1 Таблицы 13 из Таблицы 1 граф 4 и 5 по строке «Итого», т.е. 7297,91 тыс. руб. и 804,42 тыс. руб. (соответственно).

3-я статья Своде затрат на производство: Расходы по мягкой таре

Расходы по мягкой таре проставляются в графу 2 «Вспомогательные материалы» из итога графы 7 Таблицы 1. Здесь расходы по данной статье не предусматриваются.

4-я статья Свода затрат на производство: Транспортно-заготовительные расходы.

В графу 9 по данной статье проставляется итог графы 6 Таблицы 1 в сумме 183,26 тыс. руб. Затем на основании первичных расчетов выделяется фонд заработной платы грузчиков муки 2,5 тыс. руб. (Таблица 6, графа 6) и прочих материалов - 3,5 тыс. руб. (Таблица 6, графа 7), всего - 6,0 тыс. руб.; отчисления на социальные нужды в размера 26% от фонда зарплаты – 1,56 тыс. руб. Остальные расходы .включаются в стоимость сырья и основных материалов сметы производства (графа 1).

5-я статья Свода затрат на производство: Упаковочные материалы

Расходы на упаковочные материалы записывают в графу 2 из итога графы 8 Таблицы 1. Расходы по данной статье здесь не предусматриваются.

6-я статья Свода затрат на производство: Топливо и энергия на технологические цели.

В графу 3 переносятся данные из итога графы 9 Таблицы 1 – 144,08 тыс. руб.

7-я статья Свода затрат на производство: Основная заработная плата производственных рабочих; 8-я статья Свода затрат на производство: Дополнительная заработная плата производственных рабочих; 9-я статья Свода затрат на производство: Отчисления на социальные нужды.

Затраты по статьям 7, 8, 9 переносятся из Таблицы 1 граф 10, 11, 12 в графы 5 и 6.

10-я статья Свода затрат на производство: Расходы на подготовку и освоение производства.

Данные переносятся из итога графы 13 Таблицы 1 а графу в. Здесь: расходы не предусмотрены.

11-я статья Свода затрат на производство: Общепроизводственные расходы; 12-я статья Своде затрат на производство: Общехозяйственные расходы.

Данные статьи являются комплексными и по элементам затрат, входящих в них, расшифрованы в Таблицах 7 и 10.

14-я статья Свода затрат на производство: Прочие производственные расходы.

Данные переносятся из графы 16 Таблицы 1.

Итого затрат.

По итогу графы 9 Таблицы 13 строка «Итого затрат» равняется производственной себестоимости 9974,92 тыс. руб. (графа 17 Таблицы 1).

15-я статья Свода затрат на производство: Затраты, списанные на коммерческие расходы.

По статье в графе 5 показывается заработная плата грузчиков хлеба - 40,4 тыс. руб., и заработная плата плотников по ремонту и мойщиков хлебных лотков - 5,5 тыс. руб. (Таблица 6, гр.19), которая относится к себестоимости на статью «Коммерческие расходы», хотя их численность и фонд заработной платы включается в промышленно-производственный персонал. В графу в заносят отчисления на социальные нужды по вышеупомянутой заработной плате (40,4 + 5,5) * 26 / 100 = 11,93 тыс. руб. Всего – 57,83 тыс. руб.

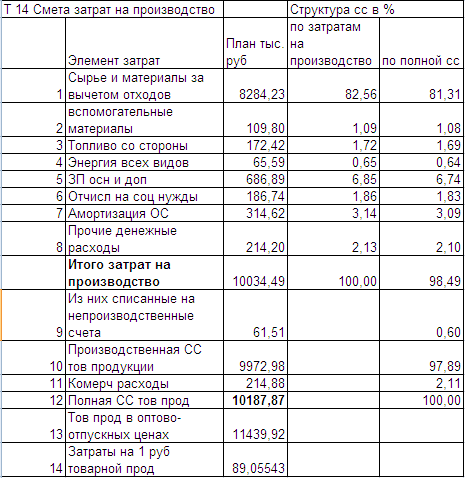

Далее составляется основная форма.

Смета затрат на производство

Таблица 14.

В смете помимо расходов на производство продукции (строки с 1 по 8) справочно указываются в комплексной статье коммерческие расходы (без расшифровки по элементам затрат) (строка 11) и определяется полная себестоимость товарной продукции, которая должна совпадать с показателем, указанным в сводном плане себестоимости (графа 19, Таблица 1).

По смете затрат на производство определяется структура себестоимости. Структура себестоимости - это соотношение отдельных элементов себестоимости в общей сумме затрат. Структуру себестоимости определяют как по производственной, так и по полной себестоимости.

Таблица 14

Смета затрат на производство

Таким образом, рассматривая структуру себестоимости, видно, что хлебопекарное производство относится к материалоемким отраслям промышленности, поскольку затраты по 1-ой статье Сметы в структуре себестоимости имеют наибольший процент.

2.23. Выводы и предложения

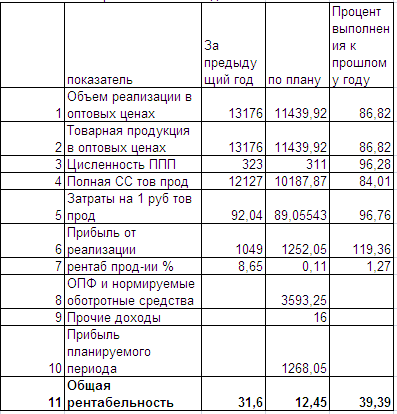

Исходя из вышеизложенного можно сделать вывод о недостаточно хорошо организованном планировании на предприятии, об этом говорят показатели представленные в таблице 15.

Таблица 15

Основные показатели работы хлебозавода

Товарная продукция по плану ниже на 14,95%, чем в предшествующем году. Несмотря на сокращение численности персонала на 3,72%, себестоимость товарной продукции снижается на 15,97%, можно предположить, что данное снижение — это результат снижения общего объема товарной продукции, а также более экономного использования ресурсов предприятия.

Затраты на 1 рубль товарной продукции снизятся на 2,80%, прибыль снизится на 3,11%.

Таким образом, рентабельность продукции повысится на 15,31%, а рентабельность предприятия в целом снизится на 9,08%.

Вследствие этого необходимо наметить дальнейшие пути уменьшения себестоимости продукции.

На экономию ресурсов оказывает влияние большое число технико-экономических факторов. Наибольшее влияние имеют следующие группы внутрипроизводственных факторов:

- повышение технического уровня производства;

- совершенствование организации производства и труда;

- изменение объема производства.

Повышение технического уровня производства, совершенствование организации производства и труда приводит к снижению затрат сырья, материалов и заработной платы.

Систематическое снижение материальных затрат – основное средство снижения себестоимости продукции.

Основным направлением снижения материальных затрат и, соответственно, себестоимости произведенной продукции в производстве является повышение технического уровня производства: механизация, автоматизация и компьютеризация производственных процессов, модернизация и улучшение эксплуатации применяемого оборудования и совершенствование технологии производства.