Конкурс годовых отчётов некоммерческих организаций за 2010 год «Точка отсчёта»

| Вид материала | Конкурс |

- Всероссийский Конкурс годовых отчетов нко преследует следующие цели, 191.13kb.

- Некоммерческие организации Вопросы и ответы, 696.38kb.

- Российский Институт Директоров, Фондовая биржа ртс, Рейтинговое агентство «Эксперт-ра»,, 17.03kb.

- Года в Москве 628 делегатов представителей лучших некоммерческих организаций, 357.32kb.

- Провести конкурс лидеров некоммерческих организаций «Лидеры некоммерческих организаций, 48.85kb.

- 1. Развитие механизмов участия некоммерческих организаций на рынке государственных, 1831.7kb.

- Доклад об итогах работы за 2008 год и задачах по совершенствованию следствия и процессуального, 297kb.

- Шекова е. Л. Экономика и менеджмент некоммерческих организаций учебное пособие, 3319.62kb.

- ПрограммА для поступающих в Новочеркасское высшее военное командное училище связи (военный, 93.59kb.

- «Правовые основы деятельности некоммерческих организаций», 40.11kb.

Всероссийский конкурс годовых отчётов некоммерческих организаций за 2010 год

«Точка отсчёта»

Рекомендации по проведению экспертной оценки публичного годового отчёта НКО, в 2011 году

Вводные замечания

Каждый участвующий в Конкурсе «Точка отсчёта» публичный годовой отчёт НКО анализируется несколькими (минимум тремя) экспертами. На основе выставленных ими оценок формируется усреднённая оценка, присваиваемая отчёту. Эта оценка используется для отбора отчётов, которые будут рассматриваться на специальном заседании жюри, где подводятся окончательные итоги Конкурса.

Задача эксперта: основываясь на своём опыте выставить оценки по каждой описанной ниже позиции для всех назначенных ему Центром РНО отчётов.

Доступ к назначенным отчётам осуществляется через интернет. Названия организаций представляют собой гиперссылки, которые открываются при нажатии на нужном отчёте.

Общие принципы оценки

- Оценка публичного годового отчёта, а не другого типа отчёта

- Оценка представления деятельности НКО, а не самой деятельности или организации

- Оценка не подразумевает обязательность наличия той или иной информации в публичном годовом отчёте НКО

- Оценка информативности строится независимо от качества оформления Отчёта или соблюдения каких-либо стандартов его оформления, в частности, формата файла

- Оценка производится одинаково независимо от масштабов деятельности Организации (доходы до 1 млн. рублей, от 1 до 10 млн., более 10 млн. рублей за отчётный год) – попав в разные группы по «масштабу», отчёты будут сравниваться между собой, поскольку попадут в одну группу по другой номинации

- Оценка производится одинаково для НКО Москвы и Санкт-Петербурга, крупных городов и небольших

- Оценка производится одинаково независимо от того, попадает ли отчёт в номинацию «Дебют» или нет

- Оценка производится одинаково независимо от сферы деятельности организации

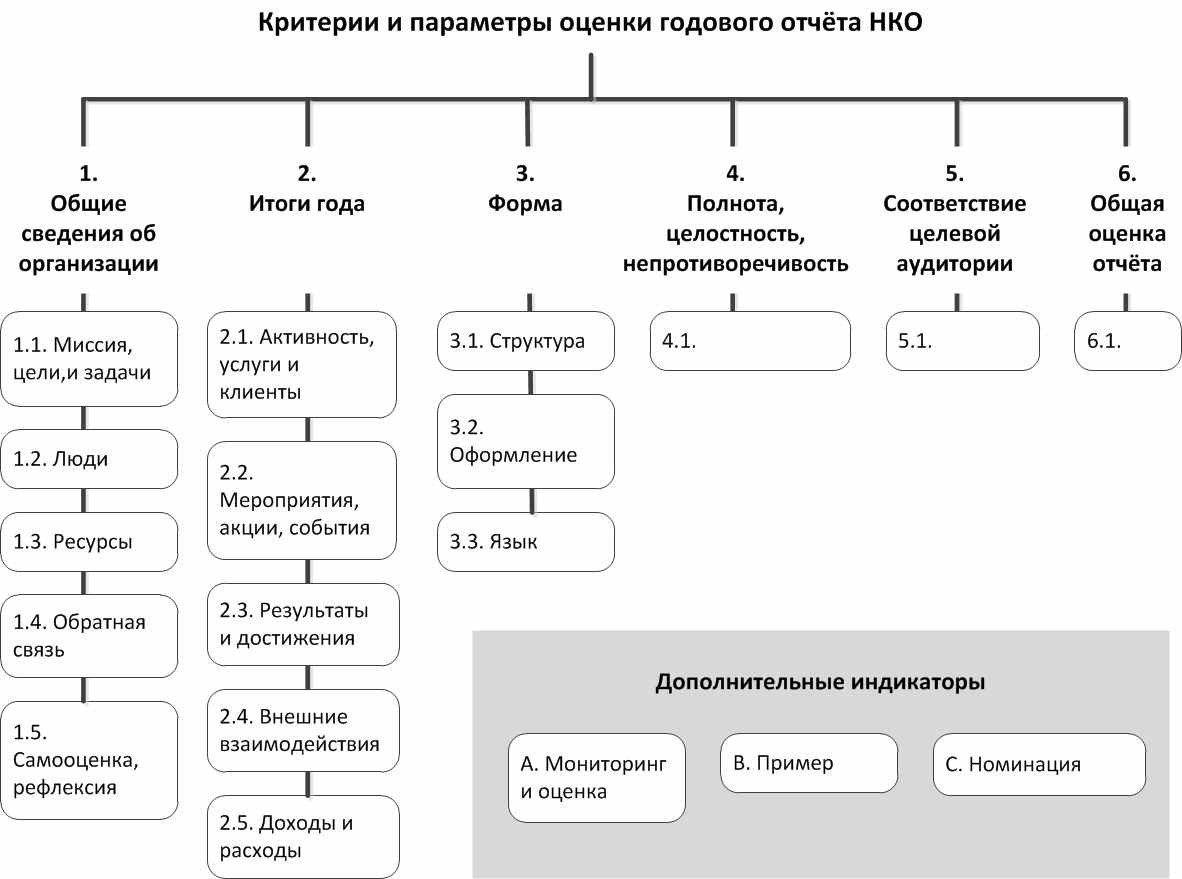

Критерии и параметры оценки

Все параметры оценки имеют приблизительное (очень сокращённое) название, не всегда отражающее в полной мере подразумеваемого смысла. Поэтому к каждому параметру даётся краткое определение или вопрос, на который должен ответить эксперт (он же стоит в примечании в заголовке соответствующей колонки в Экспертной форме), и дополнительные частные вопросы и соображения-индикаторы, которые рекомендуется учесть при определении оценки по этому параметру. Они приводятся и как уточнение для точного понимания предмета оценки, и как «проверочный лист», на что обратить внимание.

Общее количество параметров оценки – 16.

Параметры объединены в Критерии. Их шесть (причём три из них включают только по одному параметру). Оцениваются только параметры. Критерии будут затем вычислены автоматически.

Общая схема параметров оценки приведена на предыдущей странице.

Дополнительно эксперт ещё отвечает по принципу ДА-НЕТ на три вопроса-индикатора (A, B и C).

Варианты экспертных оценок для параметров

Оценка отчёта по конкретному параметру сводится к выбору экспертом одного из заранее установленных вариантов ответов.

Номер выбранной оценки вносится в соответствующую клетку таблицы экспертной формы.

Варианты экспертных оценок и их номера приведены ниже вместе с описанием параметров и указаны в самой Оценочной форме.

Набор вариантов унифицирован: используется 7-бальная система оценки.

Вариант с номером 7 соответствует наивысшей оценке. Другие варианты выражают отклонение от идеального. Наивысшая оценка (идеальный вариант) – в значительной степени – редкость, исключительный случай. Пользовать ею надо аккуратно.

Наивысшая оценка предполагает, что отчёт даёт однозначную и понятную, достаточно полную, но не избыточную картину по соответствующему вопросу.

Вот типовая модель выстраивания вариантов экспертной оценки:

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, представлено очень хорошо, «то, что надо для публичного годового отчёт НКО» |

| 5 | имеется некоторая неясность, есть изъяны или заметны лишние детали, можно представить компактней |

| 3 | многое непонятно, очевидные значительные пробелы или много лишнего, затрудняющее восприятие (понимание), неподходящее для годового отчёта или целостной картины нет |

| 1 | полная неясность, отчёт никак не проясняет этот вопрос, про это в отчёте ничего нет или полный хаос, путаница, бессистемное нагромождение сведений |

В списке вариантов экспертной оценки определены не все варианты – только с нечётными номерами (1, 3, 5 и 7). Эксперт может выбрать и промежуточный вариант (с чётным номером) – 2, 4 или 6, – если, по его мнению, точная оценка находится где-то между предложенными вариантами.

Учёт экспертных оценок

Усреднение мнений экспертов осуществляется в соответствии с правилом: все эксперты равны, одинаково с другими влияют на итоговую оценку, выставленную конкретному отчёту.

Для подсчёта баллов, начисляемых оцениваемому отчёту, используется среднее арифметическое оценок, выставленных всеми экспертами (по конкретному параметру) для того же отчёта.

Оценка Отчёта по критерию определяется, как взвешенное среднее оценок, по составляющим это критерий параметрам. Суммарная оценка за отчёт вычисляется, как взвешенная сумма всех критериев.

Пояснения к оцениваемым показателям

Критерий 1. «Сведения об организации»

Предполагается, что годовой отчёт даёт представление об организации в целом. Эксперту оценивает, насколько информативен отчёт в этой части.

Каждый из указанных ниже параметров, может быть отнесён и критерию, касающемуся отчётного периода («Итоги года»). Принцип разделения такой: дела и результаты за отчётный период включены в критерий 2.

Заметим ещё раз, что каждого из этих элементов может не быть ни в отчёте, ни вообще в жизни Организации. Тем не менее, публичный годовой отчёт должен давать хорошее представление о предназначении организации.

Бесчисленное множество параметров, характеризующих организацию в целом, сведены (сжаты) к пяти, укрупнённо охватывающим все сведения об организации:

1.1. О миссии, целях и задачах

1.2. О людях организации

1.3. О ресурсах

1.4. Об обратной связи с целевыми группами

1.5. О самооценке и рефлексии в организации

Теперь более подробно о каждом.

Параметр 1.1. Миссия, цели и задачи

Выставляя оценку, эксперт отвечает на вопрос, насколько ясно отчёт сообщает читателю о том, для чего существует организация. Каково её предназначение? Общественная функция? Ниша, которую она занимает?

Частично ответ на этот вопрос можно найти в следующих структурных и/или содержательных элементах Отчёта:

- формулировка миссии,

- постановка целей и задач (вообще или на отчётный год),

- разъяснения того, как Организация позиционирует себя в сообществе,

- определение стратегии развития,

- описание общественных проблем и приоритетов, на которые ориентируется Организация,

- представление общественных групп, интересы которых она защищает/представляет, проблемы которых решает,

- указание на ценности, лежащие в основе деятельности Организации.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные существенные пробелы |

| 1 | полная неясность, в отчёте про это ничего нет |

Параметр 1.2. Люди организации

На годовой отчёт можно смотреть, как на рассказ о людях, составляющих организацию, о том, что они делают для общества. Эксперт должен оценить, насколько ясную картину формирует Отчёт о человеческом потенциале Организации.

Что за люди работают в организации, являются её членами, добровольцами, осуществляют менеджмент и работают в руководящих органах?

Представлять эту тему в годовом публичном отчёте можно по-разному. В частности, сведения могут ограничиться только отчётным годом, а могут носить общий характер. Иногда приводится

- поимённый список людей или составов коллективных органов,

- количественные показатели – о постоянных (штатных) сотрудниках, членах, добровольцах и коллективных органах,

- указания на то, как управляется организация (например, это коллектив единомышленников, равноправных членов или организация одного человека)? представление о том, как функционирует коллективный руководящий орган (существует номинально или его члены реально вовлечены в жизнь организации),

- цитаты и портреты участников.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные существенные пробелы |

| 1 | полная неясность, в отчёте про это ничего нет |

Параметр 1.3. Ресурсы

Имеется в виду общее ресурсное положение (обеспечение) Организации.

Даёт ли Отчёт ясное представление о ресурсном положении организации в целом? Безотносительно, какие показатели доходов и расходов наблюдаются за отчётный период.

Необходимо оценить, как Отчёт описывает такие аспекты, как

- устойчивость обеспечения,

- помещение организации,

- имеются ли постоянные спонсоры,

- как обычно устроено поступление средств – из одного источника и регулярно, или случайно, или ресурсное обеспечение основано на массовой поддержке, через небольшие пожертвования или добровольческий труд,

- принять во внимание не только финансовые, но и различные материальные ресурсы, а также людские – количество и убеждённость сторонников, участников, доноров.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность |

| 5 | Имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные существенные пробелы |

| 1 | полная неясность, в отчёте про это ничего нет |

Параметр 1.4. Обратная связь

Этот параметр важен, поскольку итоги конкурса будут подводиться в номинации «Лучшее представление обратной связи о деятельности НКО от целевых групп в годовом отчёте». Фактически эта оценка будет случить основным ориентиром для членов жюри при определении лауреатов в этой номинации.

Насколько информативно и выразительно создаёт ли Отчёт у читателя понимание того, что организация придаёт большое значение обратной связи, что она «клиенто-ориентированная»?

Нужно обратить внимание, что наличие обратной связи – это меньше, чем полдела. Экспертная оценка – это ответ на вопрос: как это передано в Отчёте? Можно ограничиться на «дежурными» фразами (хотя за ними может действительно стоять большая работа), а можно использовать сам Отчёт как один из механизмов обратной связи, например, предоставив слово представителям целевых групп.

В Отчёте потенциально содержится два типа информации, которую целесообразно использовать для оценки этого параметра: прямое описание по этому вопросу и косвенное – включение в Отчёт «сигналов», поступающих от целевых групп.

В первом случае полезными могут оказаться элементы Отчёта, уже описанные выше (смотри про параметр 1.1. «Миссия, цели и задачи»).

Второе связано с включением в Отчёт отзывов представителей целевых групп, их оценки деятельности Организации в целом или за отчётный период.

| Номер варианта | Варианты экспертной оценки |

| 7 | представлено очень хорошо: информативно, выразительно, убедительно |

| 5 | есть изъяны |

| 3 | большая недоработка или Организация не придаёт этому большого значения |

| 1 | полная неясность, в отчёте про это ничего нет, «обратная связь» совсем не является предметом заботы Организации |

Параметр 1.5. Самооценка и рефлексия

Свидетельствует ли Отчёт о том, что Организации присущи самоанализ, самооценка? Насколько сам годовой Отчёт представляет собой продукт такого самоанализа?

Создание годового отчёта – это уже факт самоанализа. Но демонстрирует ли Отчёт, что он представляет собой продукт такой деятельности, или Отчёт – это «картинка», создание которой – формальность и наличие Отчёта не свидетельствует о том, что в Организации занимались анализом своей деятельности?

Оценивая Отчёт по этому параметру, можно обратить внимание на:

- вступительное слово или другие части, где есть указание на то, как создавался Отчёт,

- включение в Отчёт отзывов участников деятельности,

- представление в Отчёте мероприятий, связанных с самооценкой и рефлексией (внутренних семинаров или тренингов, совещаний и заседаний руководящих органов),

- наличие в Отчёте сведений, презентующих результаты самоанализа (описания, перечисления, таблицы и графики с цифрами),

- элементы, в которых содержится описание недостатков и проблем, с которыми сталкивается Организация, и путей их решения, новых задач.

| Номер варианта | Варианты экспертной оценки |

| 7 | представлено очень хорошо |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | неочевидно, сам Отчёт далёк от продукта самоанализа |

| 1 | Отчёт ни в коей мере не свидетельствует о самооценке и рефлексии |

Критерий 2. Итоги года

Оценка по этому критерию охватывает все аспекты жизни организации за отчётный период, которые могут быть отражены в публичном годовом отчёте. Эксперту нужно сосредоточиться на том, насколько информативно Отчёт презентует деятельность и результаты деятельности организации именно за отчётный период. Это то, что требуется от публичного годового отчёта НКО, или явно недостаточно (не всё про это ясно), или, наоборот, избыточно (перебор).

Необходимо напомнить, что оценивается не сама Организация и не её деятельность, а её Отчёт, т.е. то, как она рассказала о своей деятельности.

Критерий включает следующие пять параметров:

2.1. Активность, услуги и целевые группы

2.2. Мероприятия, акции и события

2.3. Результаты и достижения

2.4. Внешние взаимодействия

2.5. Доходы и расходы

Эксперт должен оценить, насколько ясно представлена информация по соответствующей теме. Что он узнал из Отчёта?

Параметр 2.1. Активность, услуги и клиенты

Оценка информации об услугах (или постоянных «производственных процессах») и клиентах (благополучателях, бенефициариях) объединена в один параметр.

Оценивается, насколько изучение Отчёта дало понимание того, что, для кого и в каком объёме делала Организация за отчётный период, что она сделала для сообщества, для достижения своих целей?

Связанная информация может включать:

- перечень видов деятельности,

- представление услуг,

- описание проектов и программ,

- количество и описание групп благополучателей.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность по этому вопросу, как раз в том объёме, который уместен в публичном годовом отчёте НКО |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные значительные пробелы |

| 1 | полная неясность, отчёт никак не проясняет этот вопрос, про это в отчёте ничего нет |

Параметр 2.2. Мероприятия, акции, события

Передаёт ли Отчёт ощущение реальной работы? Представляет ли он собой репортаж «с места события», заинтересовывающий читателя?

Эта информация в Отчёте может дополнять то, о чём идёт речь в предыдущем параметре (виды деятельности и услуги/клиенты). В этом аспекте Отчёт должен давать иллюстрацию к общей картине активности. Оценивается не информация о «процессе», а информация об отдельных мероприятиях, включая внутриорганизационные.

Сведения об этом могут содержаться в таких элементах Отчёта, как:

- новости,

- главные события и мероприятия,

- репортажи, включая иллюстрированные фотографиями,

- врезки с кейсами,

- внутриорганизационные события и изменения.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные значительные пробелы |

| 1 | полная неясность, про это в отчёте ничего нет |

Параметр 2.3. Результаты и достижения

Насколько ясно, чего добилась Организация за отчётный период?

Это более выраженное представление итогов года, в отличие от представления о том, что делает организация и для кого, отчёт может дать читателю ясное представление о том, что получило общество от той деятельности, чего достигла организация.

В этом плане Отчёт может включать:

- чёткое и однозначное определение главного итога,

- описание, перечисление, представление в таблицах и диаграммах прямых результатов своей работы за отчётный год,

- результаты внешней оценки деятельности организации.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные значительные пробелы |

| 1 | полная неясность, про это в отчёте ничего нет |

Параметр 2.4. Внешние взаимодействия

Насколько хорошо Отчёт представляет окружение организации: её отделения и обособленные подразделения, партнёров разного типа, спонсоров, доноров, СМИ или другие структуры, с которыми постоянно связано функционирование организации, включая властные структуры? Передаёт ли Отчёт тот факт, что Организация действует не в одиночку, а опирается на достижения других общественных структур?

Отчёт может содержать:

- информацию о собственных обособленных структурах,

- сведения о партнёрах – организациях и специалистах,

- сообщать о том, в каких сообществах, ассоциациях и т.п. участвует организация.

Эта информация тоже может быть не привязана к отчётному году.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные значительные пробелы |

| 1 | полная неясность, про это в отчёте ничего нет |

Параметр 2.5. Доходы и расходы

Финансовая информация – важный источник понимания того, ка работала Организация за отчётный период.

Насколько хорошо представлена эта информация в Отчёте?

Включая:

- представление самой финансовой (или эквивалентной) информации о движении средств (от словестного описания, до сложно структурированных элементов – таблиц и иллюстраций),

- какие показатели выбраны для донесения информации, хорошо ли они отражают структуру деятельности Организации,

- наглядность и понятность представленных сведений,

- чёткое представление структуры доходов и их источников, условий и ограничений по использованию средств;

- презентацию расходов и их композиции (в частности представление административных расходов организации),

- демонстрацию разными средствами финансовой прозрачности Организации.

Эксперту необходимо ответить сразу на вопрос: насколько ясная картина у него сложилась после изучения представленной информации, принимая во внимание и содержание информации, и её презентацию в Отчёте.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, полная ясность |

| 5 | имеется некоторая неясность, есть изъяны |

| 3 | многое непонятно, очевидные значительные пробелы |

| 1 | полная неясность, про это в отчёте ничего нет |

Критерий 3. Форма

Оформление отчёта – это не просто вопрос эстетики и уважения к читателю. «Внешний вид» – это сильное средство воздействия. Это средство может, как усиливать эффект, создаваемый отчётом, так и ослаблять его. Эксперту предстоит оценить, насколько форма (организация материала в документе, оформление, используемый язык) Отчёта отвечают решению тех задач, которые решаются распространением публичного годового отчёта НКО.

Включено 3 параметра:

3.1. Структура

3.2. Оформление

3.3. Язык

Параметр 3.1. Структура

Этот параметр охватывает все аспекты компоновки материала:

- Насколько удачно текст разделён на части?

- Есть ли вставки (врезки), другого типа выделения отдельных частей материала?

- Насколько подходящая информация в них размещена?

- Сбалансированы ли разные части и элементы? Есть ли у документа вводная часть, обращение к читателю?

- Есть ли ссылки на другие документы (вне отчёта), которыми можно воспользоваться, чтобы углубить знания об организации?

- Насколько интересно и уместно отчёт дополнен неязыковыми элементами (отличными от текста и табличных данных)? Это не сама информация, передаваемая отчётом, я иллюстрация, к ней: фотографии и другие медиа-приложения, рисунки (в том числе и анимированные). Применяются ли в отчёте такие средства? Не перегружен, с другой стороны, отчёт такими вставками?

- Нужно учитывать (и делать соответствующую поправку) тот факт, что отчёт физически может иметь различную структуру – простую (линейную), более сложную (с внутренними гиперссылками, вставками) и вплоть до распределённого документа (когда отчёт – это набор самостоятельных документов, каким-либо образом объединённых в целое).

Оценка эксперта должна быть максимально независима от формата (файла) Отчёта.

| Номер варианта | Варианты экспертной оценки |

| 7 | скомпоновано идеально, нужные сведения легко «вынимаются» |

| 5 | есть замечания |

| 3 | существенные недостатки в структуре документа, она не отвечает содержанию |

| 1 | никуда не годится |

Параметр 3.2. Язык

Насколько подходят языковые средства, использованные в Отчёте?

Насколько использование языковых средств (текст отчёта) способствует решению тех задач, которые стоят перед самим публичным годовым отчётом?

- Насколько он «легко читается» или фразы выстроены сложно, витиевато?

- Требует ли его понимание специальных знаний, которыми могут не обладать представители целевой аудитории отчёта? Не слишком ли много профессиональных терминов?

- Или, наоборот, язык беден и формален, используются далеко не все возможности «богатого и могучего»?

- Насколько он лаконичен или много лишних слов, повторов?

- Заметны ли грамматические, стилистические ошибки?

| Номер варианта | Варианты экспертной оценки |

| 7 | отличный язык, очень хорошо рассчитан на целевую аудиторию |

| 5 | есть замечания |

| 3 | имеются существенные недостатки |

| 1 | очень плохо, стоит полностью переписать |

Параметр 3.3. Оформление, дизайн

Здесь оценивается внешний вид, визуальное восприятие документа в целом и всех его элементов.

- Выполнен ли отчёт в едином стиле? Продуман ли он или заметно, что этому не придавалось большого значения?

- Насколько подходит (эстетичен) этот стиль – он может быть привлекательным, создающим положительные эмоции, или, наоборот, отталкивающим?

- Профессионально ли оформлен документ или видно, что его делал неспециалист?

- Хорошее ли качество разных элементов отчёта (фотографий, рисунков, таблиц, графиков) – сами они могут быть хорошими и уместными, но некачественно выполненными?

- Удачно ли подобраны шрифты? Насколько выделены (акцентированы) выразительными средствами те или иные содержательные стороны отчёта?

| Номер варианта | Варианты экспертной оценки |

| 7 | отличный дизайн, любо-дорого смотреть, глаз не оторвать |

| 5 | некоторые изъяны бросаются в глаза |

| 3 | имеются существенные недостатки |

| 1 | очень плохо, дизайн не продуман, качество низкое |

Критерий 4. Полнота, целостность, непротиворечивость

Перечисленные выше параметры отражают формальные стороны отчёта. Эффект конкретного документа не может сводиться к этому ограниченному набору характеристик. Поэтому в оценку включены три критерия, позволяющие эксперту отразить то, что невозможно выразить, давая оценки по формальным позициям.

Первый из этих трёх критериев – «Полнота, целостность, непротиворечивость». Этот критерий, так же, как и следующие два включает один параметр (одноимённый критерию).

Параметр 4.1. Полнота, целостность, непротиворечивость

Эксперту нужно будет одной оценкой охарактеризовать, не содержит ли Отчёт такие часто встречающиеся недостатки годовых отчётов, как отсутствие полноты, целостности и противоречивость.

Вот основные индикаторы:

- неполнота отчёта может заключаться в отсутствии ожидаемых читателем разделов, элементов и фактов, наличие которых определяется содержанием имеющейся информации или структуры документа;

- целостность отчёта нарушается эклектичностью составных частей, их несвязностью;

- противоречивость – наличие в отчёте не соответствующих друг другу фактов и информации.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеально, никаких замечаний |

| 5 | есть замечания, возникают вопросы |

| 3 | имеются очевидные недостатки |

| 1 | неполнота, отсутствие целостности или противоречивость «обнуляют» всю информативность и достоинства Отчёта |

Критерий 5. Соответствие Отчёта потребностям целевой аудитории

Параметр 5.1. Соответствие Отчёта потребностям целевой аудитории

Исходим из того, что создание отчёта выполняется с учётом потенциальной аудитории. Целевая аудитория – это не только те, кому может быть интересен отчёт, но и те, кого авторы хотят заинтересовать рассказом о своей деятельности. Удовлетворение потребностей всей заинтересованных групп зачастую противоречивая задача.

Формируя оценки по этому параметру, эксперту предстоит:

- во-первых, сформировать своё представление о том, на какие заинтересованные группы должен быть ориентирован отчёт, решение этой задачи осложнено тем, что знания эксперта ограничены рамками самого отчёта,

- во-вторых, оценить отчёт в целом, исходя из предполагаемого им набора заинтересованных сторон организации.

| Номер варианта | Варианты экспертной оценки |

| 7 | отчёт очень удачен для набора заинтересованных сторон организации, ясно, для кого они создавался |

| 5 | есть недостатки |

| 3 | адресность ощущается, но решение неподходящее или целевая аудитория выбрана неверно |

| 1 | при подготовке отчёта целевые аудитории не принимались во внимание, отчёт контрпродуктивен для основной группы интересов |

Критерий 6. Общая оценка Отчёта

Параметр 6.1. Общая оценка Отчёта

Требуется оценить отчёт в целом, общее впечатление от изучения отчёта.

Включение такого параметра направлено на обеспечение гибкости экспертной оценки. Давая свою оценку по этому параметру, эксперт может учесть плюсы и минусы Отчёта, которые не поддаются формальному определению, не укладываются в представленную выше схему «разложения» публичного годового отчёта на отдельные составляющие. Оценка по этому параметру может оказаться мало связанной с оценками по отдельным параметрам.

Вес этого параметра составляет 10% суммарной оценки. Фактически к тем оценкам, которые эксперт выставил по другим параметрам, он может добавить ещё 10-процентный бонус.

Тут можно учесть следующие вопросы к эксперту:

- Хороший он или неудачный?

- Тот ли это документ, который повышает доверие к организации?

- Решает ли он те задачи, которые решаются НКО посредством публичного годового отчёта?

- Есть ли в Отчёте какая-то «изюминка», выигрышная отличительная черта?

- Какие положительные/негативные эмоции вызывает Отчёт?

Но главная особенность оценки по этому параметру: эксперт может самостоятельно определить критерии оценки, что принять во внимание. Это можно учесть при формировании оценки параметра.

| Номер варианта | Варианты экспертной оценки |

| 7 | идеальный отчёт в качестве публичного годового для НКО |

| 5 | есть недостатки |

| 3 | Слабый |

| 1 | документ совершенно не подходит для того, для чего предназначен |

Дополнительные индикаторы

Представленные здесь дополнительные индикаторы не влияют на суммарную оценку отчёта и его рейтинг среди других участников.

Таких индикаторов три:

- Индикатор A. Мониторинг и оценка

- Индикатор B. Пример

- Индикатор C. Номинация

Индикатор A. Мониторинг и оценка

Этот индикатор включён в оценку, поскольку Конкурс лучших годовых публичных отчётов НКО проводится по номинации «Лучшее представление мониторинга и оценки результатов деятельности в годовом отчёте».

Поскольку внешняя оценка ещё редкость для российских НКО, то экспертиза ограничивается только индикатором того, что рассматриваемый Отчёт, по мнению эксперта, подлежит рассмотрению в указанной номинации.

Эксперту требуется ответить на два вопроса:

Есть ли в Отчёте указание на то, что за отчётный период в Организации проводилась оценка (мониторинг)?

Если да, то имеет ли смысл обсуждать этот Отчёт при подведении итогов по этой номинации?

Все отчёты, рекомендованные хотя бы одним экспертом, включаются в число финалистов по данной номинации.

| Номер варианта | Варианты экспертной оценки |

| 1 | включить Отчёт в число финалистов по номинации «Лучшее представление мониторинга и оценки результатов деятельности в годовом отчёте» |

| 0 | не включать |

Индикатор B. Пример

Параметр «Пример» будет использован для продвижения идей открытости НКО и усиления методической базы создания годовых отчётов.

Независимо от того, какова общая, интегральная или частные оценки анализируемого отчёта, претендует ли он то, чтобы стать победителем Конкурса, или, наоборот, явно уступает другим, в нём могут содержаться элементы или проявляться какие-то решения, которые, что называется «можно включить в учебник», посоветовать другим заимствовать (хотя бы идею). Со знаком плюс или минус.

Ожидается, что анализ отчётов в рамках Конкурса способен помочь решению задачи отбора примеров и контрпримеров, которые могут быть в дальнейшем использованы для развития и распространения «искусства написания годовых отчётов НКО». Это одна из задач конкурса. Примеры и опыт других – лучшее подспорье в этом деле.

От эксперта не требуется специально изучать Отчёт на этот предмет. Предлагается в конце ещё раз взглянуть и, если есть что-то привлекательное, – отметить поставить 1 в графе «Пример» оценочной формы.

В дополнении к этому нужно перейти в самую правую колонку «Комментарий» и сделать короткую запись-памятку (3-5 слов) в строке, относящейся к рассматриваемому Отчёту, – только, чтобы не забыть, что имелось в виду. Подробно описывать не требуется.

| Номер варианта | Варианты экспертной оценки |

| 1 | имеется то, что можно использовать в качестве примера или АНТИ-примера |

| 0 | не представляет интереса |

Индикатор C. Номинация

Добавление этого индикатора предоставляет эксперту возможность включить Отчёт в число финалистов независимо от своих же оценок по другим оцениваемым параметрам или от мнения других экспертов.

Мнение эксперта формируется безотносительно того, в каких номинациях будет рассматриваться Отчёт (их как минимум три для каждого отчёта). Это мнение будет учтено при формировании списка финалистов в каждой номинации.

Вместе с тем, необходимо аккуратно пользоваться такой возможностью. Включая Отчёт в группу наиболее достойных кандидатов, эксперт должен иметь достаточную аргументацию, которую он представит на обсуждение жюри. Поэтому указание о «форсированной номинации» должно сопровождаться комментарием, который вносится в колонку «Комментарий» (самая последняя, правая). Комментарий должен быть очень коротким, только с тем, чтобы помнить свою аргументацию. На заседании жюри у эксперта будет возможность представить её развёрнуто.

| Номер варианта | Варианты экспертной оценки |

| 1 | включить Отчёт в число финалистов |

| 0 | включать по усмотрению организаторов Конкурса (в зависимости от рейтинга) |