Учебно-методический комплекс составлен Бурлаковым Н. Н, кандидатом экономических наук. Учебно-методический комплекс одобрен и рекомендован к опубликованию кафедрой бухгалтерского учета, анализа и аудита протокол от 21 января 2011года №5 Рецензент: Дроздов В.

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс составлен Бурлаковым Н. Н, кандидатом экономических наук., 2091.46kb.

- Учебно-методический комплекс подготовлен Бурлаковым Н. Н. кандидатом экономических, 2381.93kb.

- Учебно-методический комплекс одобрен и рекомендован к опубликованию кафедрой бухгалтерского, 810.32kb.

- Учебно-методический комплекс одобрен и рекомендован к опубликованию кафедрой бухгалтерского, 1676.03kb.

- Учебно-методический комплекс одобрен и рекомендован к опубликованию кафедрой Бухгалтерского, 943.66kb.

- Учебно-методический комплекс подготовлен Юдиной А. С. Учебно-методический комплекс, 1284.72kb.

- Учебно-методический комплекс одобрен и рекомендован к опубликованию кафедрой «Экономика»,, 2003.79kb.

- Учебно-методический комплекс подготовлен Махалиным В. Н., кандидатом экономических, 1320.04kb.

- Учебно-методический комплекс подготовлен Махалиным В. Н., кандидатом экономических, 896.82kb.

- Учебно-методический комплекс подготовлен Махалиным В. Н., кандидатом экономических, 1425.03kb.

Схема 6. Классификация видов экономического анализа

| Признак классификации | Вид анализа |

| По функциям управления | |

| Уровень информационного обеспечения | · внутренний управленческий анализ · внешний финансовый анализ |

| Содержание процесса управления | · перспективный (предварительный) анализ · ретроспективный (последующий) анализ · оперативный анализ · итоговый (заключительный) анализ |

| Характер объектов управления | · анализ стадий расширенного воспроизводства · отраслевой анализ · анализ ведомств и предприятий · анализ составных элементов производства и производственных отношений |

| Прочие виды классификации | |

| Субъекты анализа | · анализ по заданию руководства и экономических служб · анализ по заданию собственников и органов управления · анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) |

| Периодичность | · годовой анализ · квартальный анализ · месячный анализ · декадный анализ · ежедневный анализ |

| Содержание и полнота изучаемых вопросов | · полный анализ · локальный анализ · тематический анализ |

| Методы изучения объекта | · комплектный анализ · системный анализ · сравнительный анализ · сплошной анализ · выборочный анализ |

| Степень автоматизации работ | · анализ с использованием ПЭВМ · анализ без применения ПЭВМ |

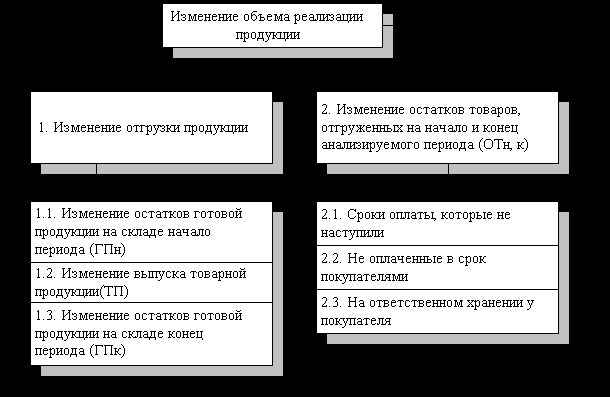

Схема 7. Модель факторной системы объема реализации продукции

Схема 8. Основные направления анализа основных средств

| Основные направления анализа | Задачи анализа | Виды анализа |

| Анализ структуры и динамики ОС | Оценка размера и структуры вложения капитала в ОС. Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса | Финансовый анализ |

| Анализ эффективности использования ОС | Анализ движения ОС. Анализ показателей эффективности использования ОС. Анализ использования времени работы оборудования. Интегральная оценка использования оборудования | Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования | Анализ затрат на капитальный ремонт. Анализ затрат по текущему ремонту. Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования | Управленческий анализ |

| Анализ эффективности инвестиций в ОС | Оценка эффективности капитальных вложений. Анализ эффективности привлечения займов для инвестирования | Финансовый анализ |

Схема 9. Показатели движения и состояния ОС

| Наименования показателей | Методы расчета | Экономическая интерпретация показателей |

| 1. Показатели движения | ||

| 1.1. Коэффициент поступления ввода (КВВ) |  | Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |  | Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |  | Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |  | Темп прироста ОС |

| 2. Показатели состояния | ||

| 2.1. Коэфициент износа (Ки) |  | Доля стоимости ОС перенесенная на продукцию Ки = 1 - Кг |

| 2.2. Коэффициент годности (Кг) |  | Уровень годности ОС Кг = 1 - Ки |

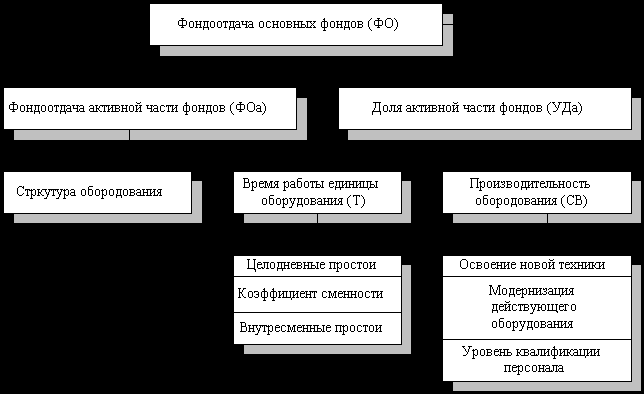

Схема 10. Схема факторной системы фондоотдачи

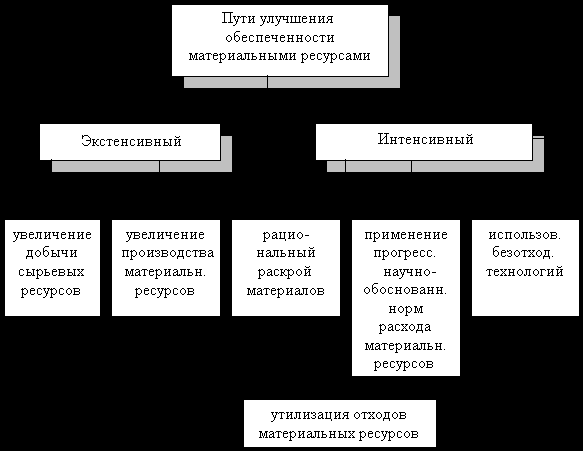

Схема 11. Основные пути улучшения обеспеченности материальными ресурсами

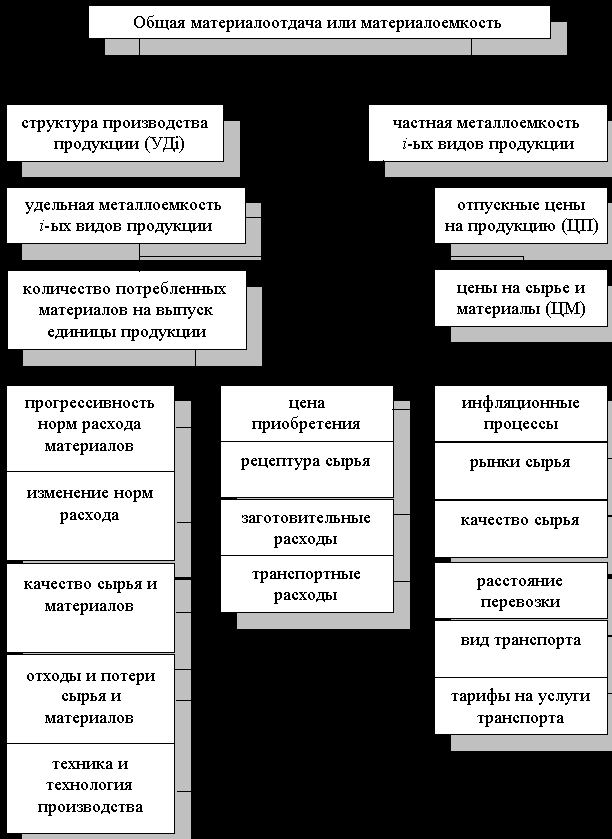

Схема 12. Схема факторной системы материалоемкости

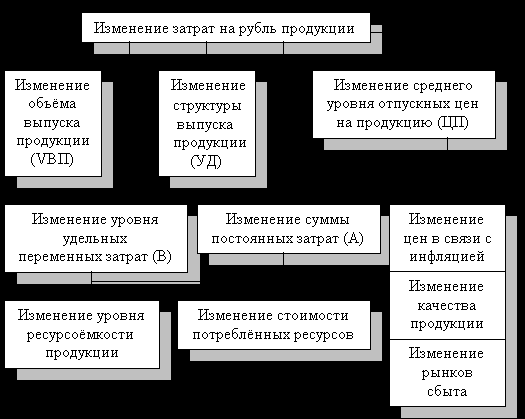

Схема 13. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

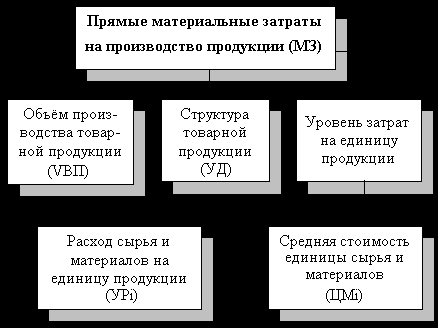

Схема 14. Блок-схема факторной системы материальных затрат

| |

| | |

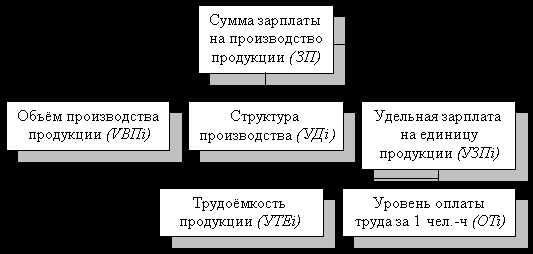

Схема 15. Схема факторной системы зарплаты на производство продукции

|

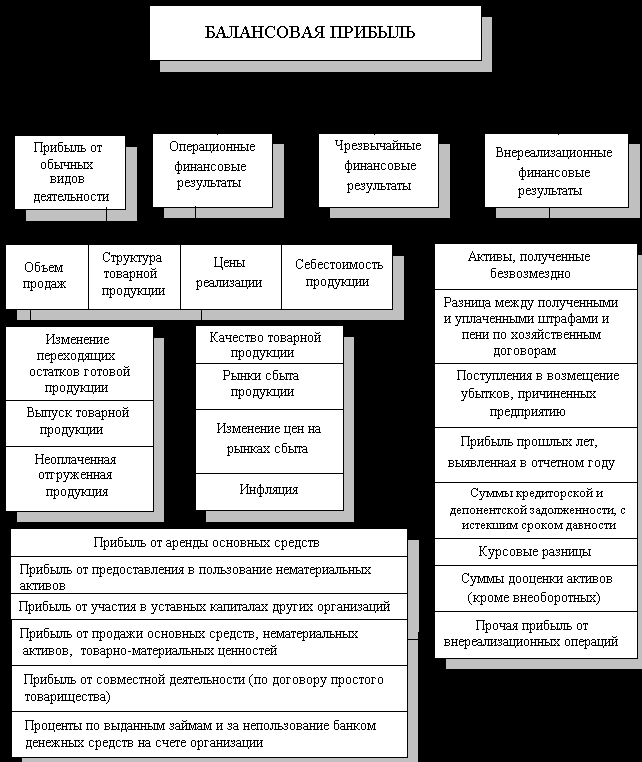

Схема 16. Схема факторного анализа прибыли

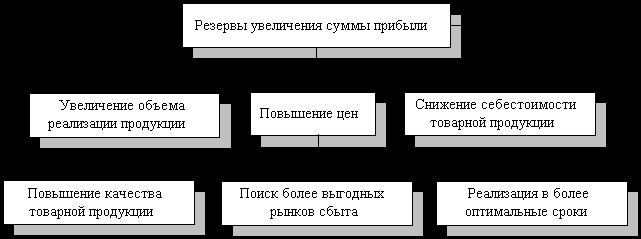

Схема 17. Резервы увеличения прибыли.

Схема 18. Коэффициенты деловой активности

| № | Наименование коэффициента | Способ расчета | Пояснения |

| А. Общие показатели оборачиваемости активов: | |||

| 1 | Коэффициент общей оборачиваемости капитала (ресурсоотдача) (d1) | Выручка от реализации | Отражает скорость оборота (в количестве оборотов за период) всего капитала организации |

| стр.399-стр.390 (оборотов) | |||

| 2 | Коэффициент оборачиваемости мобильных средств (d2) | Выручка от реализации | Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) |

| стр. 255 (оборотов) | |||

| 3 | Коэффициент отдачи (d3) | Выручка от реализации | Показывает эффективность использования нематериальных активов |

| стр.110 | |||

| 4 | Фондоотдача (d4) | Выручка от реализации | Показывает эффективность использования только основных средств организации |

| стр. 120 | |||

| Б. Показатели управления активами: | |||

| 5 | Коэффициент оборачиваемости собственного капитала (d5) | Выручка от реализации | Показывает скорость оборота собственного капитала |

| стр. 490-390 (оборотов) | |||

| 6 | Коэффициент оборачиваемости материальных средств (d6) | Выручка от реализации | Показывает число оборотов запасов и затрат за анализируемый период |

| стр.210 + стр.220 (оборотов) | |||

| 7 | Коэффициент оборачиваемости денежных средств (d7) | Выручка от реализации | Показывает скорость оборота денежных средств |

| стр. 260 (оборотов) | |||

| 8 | Коэффициент оборачиваемости средств в расчетах (d8) | Выручка от реализации | Показывает расширение или снижение коммерческого кредита, предоставляемого организацией |

| стр. 230 или стр. 240 (оборотов) | |||

| 9 | Срок оборачиваемости средств в расчетах (d9) | 360 дней | Показывает средний срок погашения дебиторской задолженности |

| d8 (дни) | |||

| 10 | Коэффициент оборачиваемости кредиторской задолженности (d10) | Выручка от реализации | Показывает расширение или снижение коммерческого кредита, предоставляемого организации |

| стр.620 (оборотов) | |||

| 11 | Срок оборачиваемости кредиторской задолженности (d11) | 360 дней | Показывает средний срок возврата долгов организации по текущим обязательствам |

| d10 (дни) | |||

| 12 | Период погашения задолженности поставщикам (d12) | стр. 621 x t. | Показывает средний срок погашения задолженности поставщикам и подрядчикам |

| сумма погашенных обязательств поставщиков (оборот Дт сч. 60) | |||

| 13 | Период хранения производственных запасов (d13) | ср. остатки запасов х t | *** |

| сумма материальных затрат, отнесенных на производство | |||

| 14 | Длительность нахождения в авансах поставщикам (d14) | стр. 245 х t | *** |

| поступление запасов по предоплате + стр. 245 конец года — стр. 245 начало года | |||

| 15 | Длительность процесса производства (d15) | стр. 214 х t | *** |

| фактическая себестоимость выпущенной продукции | |||

| 16 | Длительность хранения готовой продукции на складе (d16) | ср. остатки готовой продукции на складе х t | *** |

| фактическая производственная себестоимость реализованной продукции |

Схема 19. Краткая характеристика методов анализа

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ;

- анализ относительных показателей – расчет отношений данных отчетности, определение взаимосвязей показателей;

- сравнительный анализ – это как внутрихозяйственное сравнение по отдельным показателям фирмы, подразделений, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

- факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью различных приемов исследования.

Вертикальный анализ статей баланса (тыс. руб.)

| | 01.01.2005 | % к валюте баланса | 01.01.2006 | % к валюте баланса | Отклонение, в % пунктах | 01.01.2007 | % к валюте баланса | Отклонение, в % пунктах |

| Актив | ||||||||

| Текущие активы | 15256 | 91,8 | 21666 | 93,4 | +1,6 | 67026 | 97,6 | +4,2 |

| в том числе: | | | | | | | | |

| высоколиквидные активы | 421 | 2,5 | 1617 | 7,0 | +4,5 | 27380 | 39,9 | +32,9 |

| дебиторская задолженность | 7768 | 46,8 | 7989 | 34,4 | -12,4 | 9631 | 14,0 | +26,4 |

| Налог на добавленную стоимость | 454 | 2,7 | 666 | 2,9 | +0,2 | 29 | 0,04 | -0,16 |

| товарно-материальные запасы | 6613 | 39,8 | 11394 | 49,1 | +9,3 | 29986 | 43,7 | -5,4 |

| Фиксированные активы | 1358 | 8,2 | 1532 | 6,6 | -1,6 | 1644 | 2,4 | +4,0 |

| БАЛАНС | 16614 | 100 | 23198 | 100 | - | 68670 | 100 | - |

| Пассив | ||||||||

| Текущие пассивы | 6859 | 41,3 | 8112 | 35 | -6,3 | 42406 | 61,8 | +26,8 |

| в том числе: | | | | | | | | |

| кредиторская задолженность | 6859 | 41,3 | 8112 | 35,0 | -6,3 | 42406 | 61,8 | +26,8 |

| краткосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Собственный капитал | 9755 | 58,7 | 15086 | 65,0 | +6,3 | 26264 | 38,2 | -26,8 |

| БАЛАНС | 16614 | 100 | 23198 | 100 | - | 68670 | 100 | - |

Горизонтальный анализ статей баланса ( тыс. руб.)