А. М. Кравцова к е. н.,доцент кафедри фінансів та кредиту

| Вид материала | Документы |

СодержаниеНеоборотні активи Тестові завдання Практичні завдання Тема 9 Фінансове забезпечення відтворення основних засобів Практичні завдання |

- Міністерство аграрної політики україни, 584.96kb.

- О. Л. Тоцька інформаційні системи в інноваційній діяльності, 161.54kb.

- Міністерство аграрної політики україни миколаївський державний аграрний університет, 1256.51kb.

- Семінари кафедри фінансів, грошового обігу І кредиту, 36.99kb.

- Удк 658. 152 Стащук О. В., аспірант, 107.79kb.

- Зв'язок між поколіннями не втрачено, 31.16kb.

- Удк 330. 322 Фондовый рынок Украины в контексте процесса глобализации, 301.3kb.

- Автореферат дисертації на здобуття наукового ступеня, 575.98kb.

- Міністерство фінансів україни, 172.76kb.

- Міністерство фінансів україни, 757.76kb.

Необоротні активи

План семінарського заняття

1. Сутність та класифікація необоротних активів.

2. Економічні основи функціонування основних засобів.

3. Знос та амортизація основних засобів

4. Нематеріальні активи та довгострокові фінансові інвестиції.

5. Показники ефективності використання необоротних активів.

Сформувати словник основних термінів і понять Амортизація; амортизаційні відрахування; знос основних засобів; капітальні вкладення; коефіцієнт вибуття основних засобів; коефіцієнт зносу основних фондів; коефіцієнт оновлення основних фондів; фондовіддача; фондоємкість; фондоозброєність, основні засоби,

Питання для перевірки знань

- Що входить до складу необоротних активів?

- Що належить до основних засобів?

- Що належить до нематеріальних активів?

- Які методи амортизації застосовуються при визначенні прибутку з метою оподаткування?

- Який метод застосовується для нарахування амортизації нематеріальних активів?

- На які основні засоби не здійснюється нарахування амортизації?

- Чи нараховується амортизація на отримані на умовах оренди підприємством основні засоби?

- Чи нараховується амортизація на основні засоби, які не введені в дію (законсервоваНі)?

- Які ставки (норми) амортизації застосовуються при їі нарахуванні за податковим методом?

- Чи нараховується амортизація па невиробничі основні засоби?

- Як оцінюється балансова вартість безоплатно отриманих основних засобів?

- Як оцінюється балансова вартість основних засобів, отриманих в результаті обмінних операцій (по бартеру)?

- Як оцінюється стан зносу основних засобів?

- Які основні показники застосовують для оцінки ефективності використання основних засобів?

- Чим відрізняється порядок індексації основних засобів в бухгалтерському і податковому обліку?

Теми рефератів

- Лізинг як ефективний засіб інвестиційної діяльності підприємства.

- Основні засоби підприємства; аналіз стану, динаміки руху та ефективності використання.

- Сучасна інвестиційна політика: проблеми та напрямки розвитку.

- Фінансові джерела простого і розширеного відтворення необоротних активів та оптимізація Їх співвідношення.

Програмні питання для самостійного поглибленого вивчення теми

- Аналітична оцінка переваг і недоліків вибору підприємством методів амортизації основних засобів.

- Принципи і порядок оцінки ефективності інвестицій в необоротні активи.

З. Порядок нарахування амортизації довгострокових фінансових інвестицій.

- Фінансово-правові особливості іноземного інвестування.

Тестові завдання

1. Залежно від участі у виробничому процесі активи підприємства поділяються на:

а) матеріальні та нематеріальні;

б) основні та оборотні;

в) монетарні та немонетарні;

г) виробничі та невиробничі основні засоби;

д) немає правильної відповіді.

2. Ліквідаційна вартість об'єкта не впливає на річну норму та суму амортизації при використанні...

а) прямолінійного методу нарахування амортизації;

б) виробничого методу нарахування амортизації;

в) кумулятивного методу нарахування амортизації;

г) методу прискореного зменшення залишкової вартості.

3. Використання прискорених методів нарахування амортизаційних відрахувань доцільне:

а) якщо інтенсивність експлуатації об'єкта максимальна в перші роки його служби;

б) коли в другій половині строку служби основного засобу зростають витрати на ремонт;

в) призводить до штучного завищення виробничої собівартості продукції в перші роки експлуатації об'єкта;

г) дозволяє підприємству з кожним роком збільшувати власні фінансові ресурси за рахунок зростання амортизаційних відрахувань.

4. Показник, який розраховують як відношення вартості основних засобів до чисельності робітників, називається:

а) фондомісткість;

б) фондовіддача;

в) фондоозброєність;

г) рентабельність.

5. Характерними для процесу простого відтворення основних засобів:

а) основним джерелом фінансування виступають амортизаційні відрахування;

б) відтворення основних засобів відбувається шляхом нового будівництва;

в) вибулі основні засоби обов'язково замінюються на нові з аналогічною або скоригованою на індекс інфляції первісною вартістю;

г) за відбувається кількісне та якісне зростання на підприємстві основних засобів.

6. При використанні податкового методу нарахування амортизації всі основні засоби підприємства поділяються на:

а) дві групи;

б) три групи;

в) чотири групи;

г) п'ять груп.

7. За ступенем використання у виробничому процесі основні засоби поділяються на ті, що:

а) знаходяться в експлуатації;

б) передані на безоплатній основі;

в) надані в оперативну чи фінансову оренду;

г) не беруть участі у виробництві;

д) беруть участь у виробництві основної та неосновної продукції підриємства.

8. Залежно від способу перенесення вартості на вироблений продукт активи підприємства поділяються на:

а) власні та орендовані;

б) необоротні та оборотні;

в) основні та оборотні;

г) виробничі та невиробничі.

9 З перерахованих показників стан основних виробничих засобів підприємства характеризують:

а) коефіцієнт оновлення основних засобів;

б) фондомісткість продукції;

в) коефіцієнт змінності роботи устаткування;

г) коефіцієнт зносу основних засобів;

10. Рівень забезпеченості підприємства основними засобами визначають за допомогою показників:

а) рентабельності основних засобів;

б) коефіцієнту придатності основних засобів;

в) коефіцієнту реальної вартості основних засобів у майні підприємства;

г) фондовіддачі основних засобів;

д) фондомісткості.

11. Індексація балансової вартості груп основних фондів за податковим обліком:

а) за сумою завжди збігається із сумою дооцінки відповідних основних засобів у бухгалтерському обліку;

б) проводиться, якщо рівень інфляції в країні перевищує 10 %;

в) призводить до збільшення додаткового капіталу підприємства;

г) призводить до зменшення додаткового капіталу підприємства;

д) проводиться щорічно за рішенням керівництва.

12. Сума коштів або вартість інших активів, яку підприємство сподівається отримати після закінчення терміну корисного використання - це...

а) справедлива вартість;

б) ліквідаційна вартість;

в) амортизована вартість;

г) залишкова вартість.

13. Для виробничого обладнання Законом України «Про оподаткування прибутку підприємств» передбачена ставка амортизації, яка дорівнює:

а) 3,25 %;

б) 10 %;

в) 6%;

г) 15%.

14. Балансова вартість груп основних засобів на початок звітного періоду визначається:

а) як балансова вартість груп основних засобів на початок періоду, передував звітному, збільшена на величину придбаних основних засобів і зменшена на суму виведених з експлуатації основних засобів відповідної групи та суму амортизаційних відрахувань періоду, що передував звітному;

б) як балансова вартість основних засобів у звітному кварталі з урахуванням введення вибуття основних засобів цього кварталу;

в) як балансова вартість основних засобів на початок попереднього кварталу за мінусом амортизаційних відрахувань;

г) як балансова вартість основних засобів на початок періоду, що передував звітному, урахуванням введення і вибуття основних засобів.

15. У податковому обліку для транспортних засобів підприємства застосовують квартальну ставку амортизації в розмірі:

а) 10%;

б) 2 %;

в) 3,75 %;

г) 6 %.

Практичні завдання

Задача 1.

Підприємство придбало обладнання вартістю 320 тис. грн ліквідаційну вартість обладнання встановлено на рівні 10 % від первісної, а термін корисного використання - 9 років. Враховуючи збільшення економічних вигід від експлуатації обладнання, через три роки термін корисного використання було подовжено на 2 роки. Враховуючи, що для нарахування амортизації використовувався прямолінійний метод, визначити місячну суму амортизації споруди та залишкову вартість обладнання на кінець восьмого року експлуатації.

Задача 2.

Первісна вартість об'єкта основних засобів 6500 грн, ліквідаційна вартість становить 850 грн. У перший рік експлуатації було списано на витрати виробництва 2 600 грн. Визначити прогнозований термін корисного використання об'єкта основних засобів, якщо нарахування амортизаційних відрахувань здійснюється за методом зменшення залишкової вартості.

Задача 3.

Визначити суму нарахованої податковим методом амортизації за II квартал. Вихідні дані для розрахунків наведено в таблиці .

Таблиця

| Група основних засобів | Балансова вартість на поч.. І квартал, грн. | Вибуло основних засобів у І кварталі, грн. | Придбано основних засобів у ІІ кварталі, грн. | Сума амортизації у І кварталі, грн. |

| Група 1 | 897200 | 130200 | 20400 | 12500 |

| Група 2 | 124500 | 4500 | 58100 | 18900 |

| Група 3 | 478900 | 41700 | 26200 | 23000 |

| Група 4 | 78100 | 15100 | 5200 | 11000 |

Задача 4.

Який рівень ліквідаційної вартості (у відсотках до первісної) доцільно встановити підприємству за наступних умов. Первісна вартість об'єкта основних засобів 20 тис. грн. Термін корисного використання встановлений підприємством - 5 років, нормативний - 7 років.

Задача 5.

Чи вдасться підприємству замортизувати 5 % первісної вартості обладнання, первісною вартістю 60 тис. грн протягом перших трьох років його експлуатації? Ліквідаційна вартість обладнання 8 тис. грн, а термін корисного використання - 7 років.

Задача 6.

Підприємство придбало обладнання, первісна вартість якого складає 500 тис. грн. З урахуванням особливостей експлуатації встановлено термін корисного використання обладнання - 6 років. За цей час підприємство планує випустити 2 500 тис. одиниць деталей, у тому числі з використанням придбаного обладнання - 1080 тис. одиниць. Розрахувати суму амортизацій за кожен рік експлуатації, якщо завантаження обладнання по роках планується у таких обсягах:

1-й рік-120 000;

2-й рік-200 000:

3-й рік-220 000:

4-й рік - 200 000:

5-й рік-180 000:

6-й рік-160 000

Задача 7.

Розрахувати суму амортизаційних відрахувань, яка зменшує оподатковуваний прибуток звітного періоду за умови таких даних. Балансова вартість основних засобів на початок кварталу становить:

- будівля адміністративного корпусу - 3300 тис. грн;

- будівлі цеху 2 200 тис. грн;

- комп'ютерна техніка 15 тис. грн;

- засоби зв'язку - 3 тис. грн;

- вантажний автомобіль - 89 тис. грн;

- станкове обладнання 150 тис. грн;

- офісні меблі - 40 тис. грн;

- телевізор - 5 тис. грн;

У звітному кварталі підприємство продало вантажний автомобіль і придбало два баштових крани на суму 340 тис. грн.

Задача 8.

Проаналізувати стан основних засобів на 01.04. поточного року на підприємстві, якщо відомо, що за 1 квартал підприємством було введено в дію основних виробничих засобів на суму 1076 грн, а виведено відповідно на суму 2 056 грн. Балансова вартість основних виробничих засобів станом на 01.01. поточного року становила 20 530 грн, а амортизаційні відрахування за 1 квартал поточного року - 633 грн.

Задача 9

Первісна вартість об'єкта амортизації - автомобіля, який перебуває на балансі підприємства "Автобаза" становить - 58 тис. грн. Сума коштів, яку підприємство очікує отримати від продажу автомобіля після закінчення терміну його корисної експлуатації, складає 5 000 грн.

Передбачається, що за період корисного використання, тобто 5 років, загальний пробіг автомобіля становитиме 1100 тис. км. За перші чотири 4 роки фактичний пробіг автомобіля склав: 1-й рік - 250 тис. км; в 2-й рік - 230 тис. км; в 3-й рік - 235 тис. км; в 4-й рік - 210 тис. км.

Визначити залишкову вартість автомобіля на кінець четвертого року його експлуатації, а також спрогнозувати суму амортизаційних відрахувань у п'ятий рік служби об'єкта.

Задача 10.

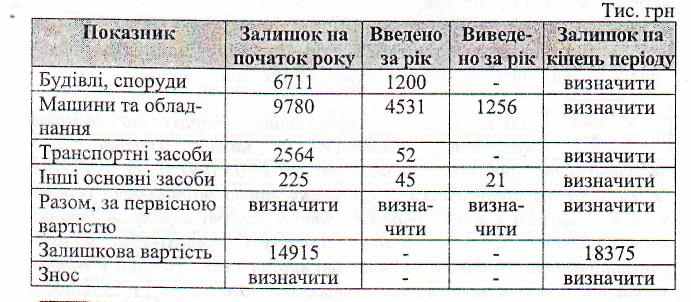

Заповнити таблицю та визначити показники стану основних засобів, на основі наведених даних.

Таблиця

Задача 11.

Підприємство закупило для використання у виробництві обладнання на суму 420 тис. грн (з ПДВ) . Витрати на транспортування й монтаж обладнання становили 30 тис. грн, підприємство встановило термін корисного використання обладнання 6 років, а ліквідаційну вартість - 26 тис. грн.

Визначити норму амортизаційних відрахувань для обладнання за умови застосування рівномірної і подвійно-залишкової амортизації засобів праці; з'ясувати, який з названих методів амортизації економічно вигідніший.

Задача 12.

Визначити первісну вартість об'єкта основних засобів з терміном корисного використання 6 років, амортизацію якого нараховують кумулятивним методом. Відомо, що рівень ліквідаційної вартості цього об'єкта становить 5 % від його первісної вартості, а сума амортизаційних відрахувань в четвертому році експлуатації становила 4 000 грн.

Задача 13

| № | Показники | Значення | ||

| | | Будівля | Транспортні засоби | Устаткування |

| | Вихідні дані | | | |

| 1. | Залишкова (балансова) вартість основних засобів на початок попереднього кварталу, тис. грн. | 700,0 | 180,0 | 450,0 |

| 2. | Витрати на поліпшення основних засобів протягом попереднього кварталу, тис. грн. | 56,0 | 13,0 | - |

| | - в тому числі віднесено на валові витрати, тис. грн. | | | |

| 3 | Вибуття основних засобів протягом попереднього кварталу, тис. грн. | - | 25,0 | 30,0 |

| 4. | Введення в дію (придбання) основних засобів протягом попереднього кварталу, тис. грн. | - | - | 78,0 |

| | Обчислити: | | | |

| 5. | Залишкову (балансову) вартість основних засобів на початок поточного кварталу, тис. грн. | | | |

| 6. | Суму амортизаційних відрахувань за поточний квартал за «податковим» методом, тис. грн. | | | |

Тема 9

Фінансове забезпечення відтворення основних засобів

План семінарського заняття

1. Капітальні вкладення: сутність і структура

2. Джерела відтворення основних засобів.

3. Документальне оформлення фінансування капітальних вкладень

4. Порядок фінансування та кредитування капітальних вкладень.

5. Фінансування ремонту основних засобів. Види ремонту.

Сформувати словник основних термінів і понять Відтворювальна структура капітальних вкладень, капітальні вкладення, технологічна структура капітальних вкладень, бюджет капітальних витрат, джерела фінансування капітальних вкладень, кредитування капітальних вкладень, внутрішньо будівельний титульний список будови, договір підряду, фінансування капітальних вкладень.

Питання для перевірки знань

1. Охарактеризуйте основні джерела фінансування капітальних вкладень підприємства.

2. Суть іноземних інвестицій та їх класифікація

3. Державна політика заохочення іноземних інвестицій

Тестові завдання:

1. Фінансові інвестиції - це:

а) Вкладення коштів в основні фонди та приріст матеріально-технічних запасів;

б) вкладення коштів в цінні папери;

в) вкладення в товари народного вжитку.

2. Розрізняють такі структури капітальних вкладень:

а) галузеву, регіональну, технологічну, відтворювальну;

б) галузеву, міжрегіональну, технологічну;

в) регіональну, технологічну, відтворювальну.

3. Галузева структура капітальних вкладень характеризує їх розподіл:

а) по окремих районах країни;

б) по галузях національної економіки;

в) на активні і пасивні елементи капіталу.

4. Під реконструкцією діючих підприємств розуміють:

а) виконання заходів по підвищенню технічного рівня виробництва;

б) побудову нових об'єктів за проектом, який затверджений вперше;

в) здійснення повного або часткового переобладнання і перебудови виробництва без будівництва нових об'єктів;

г) будівництво другої або наступних черг даного об'єкту.

5. Капітальні вкладення — це...

а) Витрати на створення нових, реконструкцію й технічне переозброєння діючих основних засобів.

б) Витрати на придбання нових основних засобів і капітальний ремонт діючих основних засобів.

в) Витрати на розширення та реконструкцію діючих виробництв.

г) Витрати на розширене відтворення основних засобів.

6. Назвіть джерела фінансування капітальних вкладень.

а) Прибуток, амортизаційні відрахування, довгострокові кредити банку, іноземні інвестиції.

б) Власні фінансові ресурси, кошти державного та місцевого бюджетів, довгострокові кредити банку.

в) Власні фінансові ресурси; залучені фінансові ресурси; фінансові кошти від продажу цінних паперів, кошти державного та місцевого бюджетів; кошти іноземних інвесторів.

г) Статутний фонд підприємства, фонд нагромадження, фонд матеріального

7. На капітальний ремонт відносять такі роботи та витрати:

а) заміна зношених конструкцій і деталей іншими з більш стійких матеріалів;

б) будівництво нових конструкцій по новому проекту;

в) придбання нового обладнання замість застарілого, яке ремонту не підлягає;

г) закупка нових технологій;

д) благоустрій будинків.

8. Фінансування капітального ремонту здійснюється з:

а) амортизаційних відрахувань на ці цілі;

б) виручки від реалізації основних засобів;

в) вільного залишку коштів на початок року;

г) кредитних грошей.

9. Титульний список капітального будівництва - це:

а) перелік об'єктів, що будуються чи об'єктів, що мають скоро будуватися;

б) конкретна річна програма будівництва об'єктів, по яких затверджена проектно-кошторисна документація.

10. У внутрішньо-побудованому титульному списку вказується:

а) рік, місяць початку будівництва;

б) об'єм робіт на весь період будівництва;

в) повна кошторисна вартість кожного об'єкту;

г) залишок кошторисного ліміту будівництва.

11. Кошторис на будівництво визначає:

а) суму, необхідну для виконання робіт на окремому об'єкті;

б) загальну суму засобів, необхідну для формування оборотних засобів у капітальному будівництві;

в) загальний ліміт капітальних вкладень з виділенням обсягу будівельно-монтажних робіт.

12. За невиконання договору підряду відповідальність несе:

а)замовник;

б) підрядник;

в) як замовник, так і підрядник.

13. До капітальних вкладень відносять затрати, що пов'язані з:

а) створенням нових основних засобів;

б) модернізацією основних засобів;

в) реконструкцією і розширенням діючих основних засобів

г) всі відповіді вірні.

14. Виберіть відповідь, в якій повністю вказані джерела забезпечення капітальних вкладень:

а) власні, позичкові кошти;

б) власні, позичкові, залучені кошти, бюджетні асигнування, банківські кредити;

в) власні, залучені кошти;

г) власні кошти, банківські кредити, бюджетні асигнування.

15. До власних джерел фінансування капітальних вкладень відносять:

а) довгострокове кредитування;

б) амортизаційні відрахування;

в) короткострокові кредити;

г) відрахування від прибутку;

д) пайові внески громадян.

16. Амортизаційні відрахування виступають як джерело коштів:

а) для розширеного відтворення;

б) для простого відтворення;

в) на реконструкцію і модернізацію оборотних засобів.

17. Бюджетні асигнування є головним джерелом фінансування капітальних вкладень:

а) у виробничу сферу;

б) у невиробничу сферу;

в) у допоміжні виробництва.

Практичні завдання

Задача 1

Визначити найбільш прийнятний для підприємства варіант інвестування коштів, тис. грн.:

Варіант А Варіант Б

Початкові інвестиції 100 110

Прибуток від здійснення капітальних вкладень:

1-й рік 30 50

2-й рік 40 40

3-й рік 40 40

Прийнятний термін окупності інвестицій для підприємства — 3 роки.

Задача 2

Визначити індекс прибутковості від реалізації проекту, якщо початкові інвестиції — 90 000 грн., прибуток від його впровадження по роках — 30; 40 і 50 тис. грн., ставка доходності— 10%.

Задача 3

Підприємство протягом трьох років у випадку реалізації інвестиційного проекту буде отримувати доходи: 20; 30 і 26 тис. грн. Початкові інвестиції при реалізації проекту — 60 000 грн. Рівень ризику — 10%. На основі визначення індексу прибутковості зробити висновок стосовно доцільності реалізації проекту.

Задача 4

Підприємство планує залучити для оновлення устаткування капітал інвестора у сумі 600 000 грн. на 4 роки з виплатою 20% річних. Які суми будуть відраховуватись щорічно підприємством-позичальником на користь інвестора, якщо інвестор вимагає від нього додатково компенсації втрат від інфляції, середньорічний рівень якої становить 8%. Проценти нараховуються на залишкову суму позики. Повернення позики відбувається з другого року користування нею.