Навчальної дисципліни "Моделі І методи прийняття рішень в аналізі та аудиті" підготовки спеціаліста галузі знань 0501 "Економіка І підприємництво" за напрямом 7

| Вид материала | Документы |

- "Маркетингова політика розподілу" підготовки спеціаліста у галузі знань 0305 "Економіка, 665.02kb.

- Робочої програми нормативної навчальної дисципліни "Політологія" підготовки бакалавра, 348.56kb.

- Бочої програми нормативної навчальної дисципліни "Товарознавство" підготовки бакалавра, 460.19kb.

- Каційної характеристики, робочої програми навчальної дисципліни "Страхування" підготовки, 591.79kb.

- Ційної характеристики, робочої програми навчальної дисципліни "Облік у банках" підготовки, 725.38kb.

- Истики, робочої програми навчальної дисципліни "Історія української культури" підготовки, 878.73kb.

- "Внутрішній економічний механізм підприємства" підготовки бакалавра галузі знань 0305, 807.13kb.

- Робочої програми навчальної дисципліни "Комп’ютерні мережі І телекомунікації" підготовки, 709.49kb.

- Характеристики, робочої програми навчальної дисципліни "Культурологія" підготовки бакалавра, 187.53kb.

- Обочої програми навчальної дисципліни "Облік зовнішньоекономічної діяльності" підготовки, 469.33kb.

Теоретичне введення.

Прогнозування – це метод, в якому використовуються як накопичений у минулому досвід, так і поточні припущення щодо майбутнього, з метою його визначення. Якщо прогнозування виконане якісно, результатом стане картина майбутнього, яку цілком можна використовувати як основу для планування.

Основою прогнозування є спостереження. Точніше, не самі спостереження, а числові значення якихось станів спостережуваного явища. Наприклад, курс цінних паперів, цін на продукцію інше. Так, фіксуючи значення курсу цінних паперів в часі, ми отримаємо табличний опис процесу зміни курсу. Якщо описати аналітично цей процес, тобто поставити йому у відповідність якусь функціональну залежність

ПРОГНОЗ=f(x),

де х – деякий момент часу,

то ПРОГНОЗ будет не що інше, як значення фукції f(x) в деякий наперед заданий момент часу х, тобто в майбутньому.

Кількісні методи можна використовувати для прогнозування, коли є підстави вважати, що діяльність у минулому мала певну тенденцію, яку можна продовжити в майбутньому, і коли наявної інформації вистачає для виявлення статистично достовірних тенденцій або залежностей. Крім того, керівник зобов'язаний знати, як використовувати кількісну модель, і пам'ятати, що вигоди від прийняття ефективнішого рішення повинні перекрити витрати на створення моделі.

Розглянемо один з типових методів кількісного прогнозування – метод аналізу часових рядів.

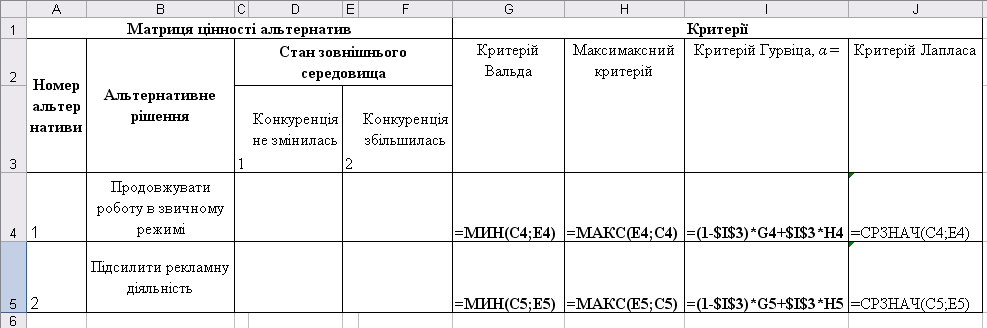

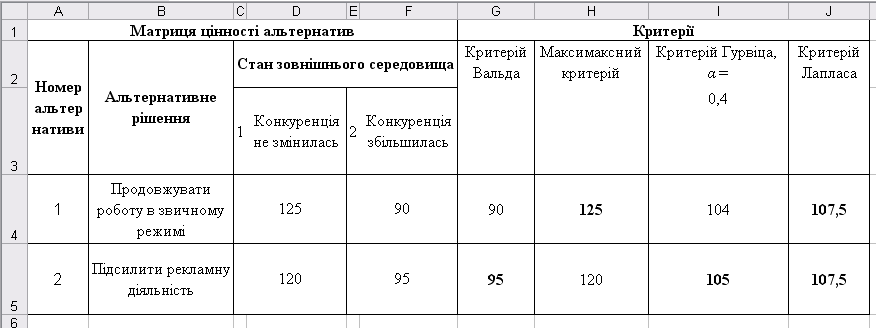

Рисунок 4.8 – Модель пошуку рішення в умовах невизначеності

Рисунок 4.9 – Результати моделювання в умовах невизначеності

Числові дані спостережень, що характеризують процеси або явища, які постійно змінюються в часі, називаються часовими рядами, а окремі спостереження часового ряду – рівнями цього ряду. Метод прогнозування, заснований на аналізі часових рядів, називається методом аналізу часових рядів, або методом проектування тренда.

Однієї з головних задач аналізу часових рядів є задача визначення основної закономірності (тренда) зміни досліджуваного показника економічного процесу в часі.

Тренд – це рівняння виду

що виражає в середньому зміну в часі показника, заданого часовим рядом. Таке рівняння можна розглядати як апроксимацію часового ряду або як окремий випадок регресії. Таким чином, метод аналізу часових рядів являє собою парний регресійно-кореляційний аналіз, незалежною змінною якого є час.

У рамках методу аналізу часових рядів економічне прогнозування може бути засноване на екстраполяції або авторегресії. У математичному сенсі метод екстраполяції означає, що тенденція, яка характеризує об'єкт або економічний процес у базисному періоді, поширюється й на прогнозований період.

В економічному прогнозуванні екстраполяція найчастіше здійснюється за допомогою вирівнювання часових рядів шляхом застосування розглянутого раніше парного регресійно-кореляційного аналізу. Тобто, по наявному часовому ряді будують емпіричну криву (тренд), яку потім апроксимують шляхом підбору функції регресії, що дозволяє одержати значення досліджуваного показника економічного процесу, максимально наближеного до фактичних значень часового ряду. Отримане при цьому рівняння регресії y=f(x) являє собою регресійну модель прогнозованого явища. Таким чином, як і вказувалося вище, метод екстраполяції заснований на окремому випадку парного регресійно-кореляційного аналізу, незалежною змінною якого є час.

Далі при виконанні прогнозування припускається, що сукупність факторів, певних тенденцій часового ряду в середньому збереже свою дію протягом майбутнього прогнозованого періоду. Тобто для розрахунку прогнозованого значення параметра y досліджуваного економічного процесу досить підставити в рівняння регресії майбутній момент або період часу, що цікавить.

Регресійно-кореляційний аналіз дозволяє представити спостережувані результати економічного процесу економіко-математичною моделлю у вигляді аналітичної функції, що встановлює зв'язок між змінними досліджуваного процесу. Термін «регресія» передбачає встановлення природи зв'язку між цими змінними (наприклад, лінійна регресія), а термін «кореляція» вказує на тісноту цього зв'язку (наскільки сильно одна змінна впливає на іншу змінну).

Результати апроксимації дають можливість подальшого прогнозування значень отриманої функції в майбутньому, а отже і можливість передбачати можливі результати економічного процесу.

Розглянемо приклад виконання прогнозування методом аналізу часових рядів, заснованого на екстраполяції.

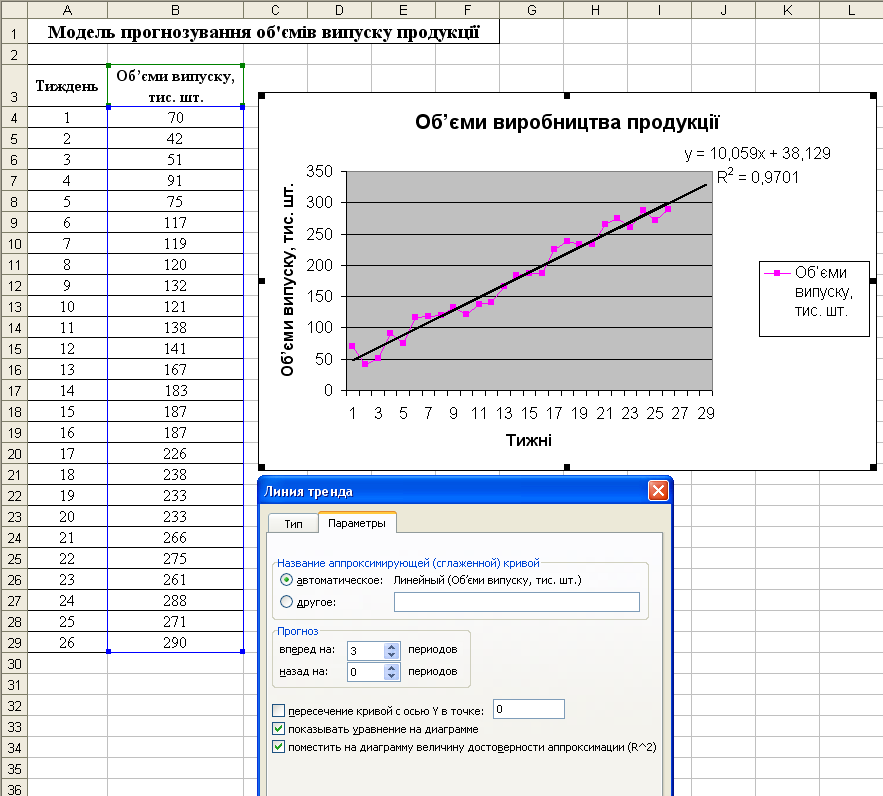

Нехай тижневі обсяги випуску продукції виробничої компанії постійно зростають. Значення цього показника наведені в табл. 4.3. Необхідно зробити прогноз обсягів випуску продукції на три тижні вперед.

Методичні рекомендації.

Заповнимо робочий лист електронної таблиці редактора Excel вихідними даними про щотижневі об’єми випуску продукції.

Після введення початкових даних побудуємо графік залежності об'єму випуску продукції від часу, відміреного в тижнях.

Таблиця 4.3 – Дані про щотижневі об’єми випуску продукції

| Тиждень | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Об’єми випуску, тис. шт. | 70 | 42 | 51 | 91 | 75 | 117 | 119 | 120 | 132 | 121 | 138 | 141 | 167 |

| Тиждень | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| Об’єми випуску, тис. шт. | 183 | 187 | 187 | 226 | 238 | 233 | 233 | 266 | 275 | 261 | 288 | 271 | 290 |

Далі апроксимуємо отриману криву спочатку за допомогою лінійної залежності, виконуючи наступну послідовність дій:

- встановимо курсор миші в межах побудованої діаграми, перейдемо в меню «Діаграма» і виберемо команду «Додати лінію тренда»;

На екрані з'явиться вікно вибору лінії тренда. Виконаємо налаштування лінії тренда таким чином:

- виберемо у вкладці «Тип» лінійну апроксимацію;

- у вкладці «Параметри» встановимо ознаки «показувати рівняння на діаграмі» і «показувати величину достовірності апроксимації (R2) на діаграмі»;

- для прогнозування об’ємів випуску продукції на три тижні вперед у вкладці «Параметри» додатково встановимо ознаку «Прогноз вперед на 3 періоди»;

- натиснемо на кнопку «OK».

Результат введення початкових даних і лінійної апроксимації з відображенням фактичних і прогнозованих об’ємів випуску продукції, показаний на рис. 4.10. Таким чином, отримано наступну лінійну апроксимуючу функцію:

y=10,059x+38,129

де в даному випадку x – це час в тижнях, а у – об’єм випуску продукції за тиждень.

Отримане лінійне рівняння – це найбільш простий результат процесу апроксимації. Цей процес носить назву побудови лінійної регресії, а розрахований в результаті апроксимації коефіцієнт рівняння при змінній x – коефіцієнтом регресії.

Для визначення тісноти зв'язку між змінними x і у лінійної регресії існує показник R2, який називається коефіцієнтом детерміації або величиною достовірності апроксимації. Чим ближче він до одиниці, тим тісніший зв'язок, тобто, тим сильніше змінна x пов'язана із змінною у. При R2=1 має місце функціональна залежність між змінними, а при R2=0 зв'язок між змінними повністю відсутній. Вважається, що якщо виконується умова R2≥0,5, то змінні лінійної регресії корелюють між собою, і її результати можуть застосовуватися при дослідженні реальних процесів.

Таким чином, коефіцієнт детерміації є оцінкою надійності отриманої регресійної залежності, що дуже важливо для розуміння адекватності побудованої моделі реальному економічному процесу. У розглянутому нами прикладі величина достовірності апроксимації виявилась рівною R2=0,9701.

Однак, як вказувалось раніше, припущення про лінійний характер тренду може виявитися помилковим, а застосування лінійної функції може привести до значних похибок прогнозування. Тому виникає необхідність у пошуку інших, нелінійних функцій регресії, і вибору з них такої функції, яка б забезпечила максимальне наближення показника (в даному випадку – об’єму випуску продукції) до фактичних значень часового ряду з табл. 4.3.

Як і раніше, критерієм, який може бути застосований в якості міри правильності вибору функції регресії, є коефіцієнт детермінації R2, значення якого повинно бути максимально наближене до одиниці. Однак при цьому слід пам’ятати, що виходячи з загально прийнятих вимог до точності і складності моделей економічних процесів, такі моделі не повинні бути надмірно складними для сприйняття і застосування на практиці.

Для пошуку оптимальної функцій регресії додатково апроксимуємо побудований раніше часовий ряд об’ємів випуску продукції за допомогою різних, наявних в Excel, нелінійних залежностей (логарифмічної, поліноміальної, степеневої та експонентної), визначаючи для кожної з цих залежностей величини достовірності апроксимації R2.

Отримуємо наступні результати:

- Логарифмічна апроксимація: y=84,157Ln(x)-24,37, R2=0,8149.

- Поліноміальна апроксимація при n=2: y=-0,0091x2+10,304x+36,987, R2=0,9702;

поліноміальна апроксимація при n=3: y=-0,0134x3+0,5329x2+4,3398x+51,655, R2=0,9735.

- Степенева апроксимація: y=36,389x0,6115, R2=0,8812.

- Експонентна апроксимація: y=61,82e0,0675x, R2=0,8941.

Отже, можна зробити висновок про те, що лінійна апроксимації дає одне з найкращих наближень прогнозованих результатів до їх фактичних значень, лише трохи поступаючись в точності поліноміальній апроксимації. Однак, враховуючи простоту й наочність лінійної регресійної моделі, вона може бути вибрана в якості оптимальної моделі прогнозування об’ємів випуску продукції.

Тепер, використовуючи отримане за допомогою Excel оптимальне лінійне рівняння тренду, можна передбачити, що в наступні три тижні після базового періоду виробництва, тобто на 27-му, 28-му і 29-му тижнях, очікуються об’єми випуску продукції, відповідно, 310, 320 і 330 тисяч штук. Для цього достатньо підставити ці три значення прогнозованого періоду часу в отриману лінійну апроксимуючу функцію і розрахувати відповідні значення об’ємів у, або визначити їх графічно за допомогою графіка на рис. 4.10.

Таким чином, Excel дозволяє не лише визначати аналітичну залежність між таблично заданими даними, але і передбачати тенденцію їх зміни.

Рисунок 4.10 – Результати лінійної апроксимації з прогнозуванням

5 ПЕРЕЛІК ПИТАНЬ

ДЛЯ ПРОВЕДЕННЯ ПІДСУМКОВОГО КОНТРОЛЮ знань з дисципліни

ЗАЛІКОВИЙ МОДУЛЬ І Моделі і методи прийняття рішень в аналізі та аудиті в умовах визначеності

- Роль та місце процесу прийняття рішень в управлінні підприємством.

- Управлінські (організаційні) рішення, їх класифікація та вимоги до них.

- Учасники процесу прийняття рішень.

- Етапи прийняття управлінських рішень.

- Схеми прийняття управлінських рішень.

- Основи теорії прийняття управлінських рішень. Застосування наукового методу прийняття рішень.

- Системний підхід до прийняття рішень.

- Поняття про моделювання та його необхідність.

- Типи економіко-математичних моделей.

- Етапи побудови економіко-математичних моделей.

- Загальні проблеми моделювання.

- Моделі та методи прийняття рішень в умовах визначеності (огляд). Прийняття детермінованих рішень.

- Метод підбору параметру економіко-математичної моделі.

- Моделі лінійного програмування, їх застосування та оптимізація.

- Задача про призначення та її оптимізація.

- Задача про комівояжера та її оптимізація.

- Транспортна задача та її оптимізація.

- Моделі багатокритеріальної оптимізації.

- Моделі нелінійного програмування, їх застосування та оптимізація.

- Нелінійні моделі оптимізації прибутку підприємства.

- Моделі управління запасами та їх застосування.

- Модель управління запасами Уілсона.

- Модель управління запасами з урахуванням скидок.

- Економічний аналіз як форма моделювання.

- Модель визначення точки беззбитковості.

- Моделі фінансового аналізу та їх застосування.

- Модель аналізу фінансової стійкості підприємства.

- Модель аналізу ліквідності балансу підприємства.

- Модель аналізу рентабельності діяльності підприємства.

- Модель аналізу ефективності використання оборотного капіталу підприємства.

- Модель кредитного плану підприємства.

ЗАЛІКОВИЙ МОДУЛЬ ІІ Моделі і методи прийняття рішень та прогнозування в аналізі та аудиті в умовах невизначеності й ризику

- Моделі та методи прийняття рішень в умовах невизначеності та ризику (огляд). Прийняття імовірнісних рішень.

- Методи матриці цінності альтернатив в умовах невизначеності та їх застосування.

- Метод матриці загрози альтернатив в умовах невизначеності та його застосування.

- Методи матриці цінності альтернатив в умовах ризику та їх застосування.

- Метод дерева рішень та його застосування.

- Моделі нечіткої логіки та їх застосування.

- Моделі систем масового обслуговування (теорії черг) та їх застосування.

- Моделі систем масового обслуговування з відмовами.

- Моделі систем масового обслуговування з очікуванням.

- Моделі і методи прийняття рішень в умовах конфлікту (теорія ігор).

- Моделі теорії ігор у чистих стратегіях.

- Моделі теорії ігор у змішаних стратегіях.

- Моделі та методи прогнозування (огляд). Прийняття творчих рішень.

- Кількісні методи прогнозування. Метод частотного аналізу.

- Методи регресійно-кореляційного аналізу. Парний регресійно-кореляційний аналіз.

- Множинний регресійно-кореляційний аналіз.

- Методи аналізу часових рядів.

- Метод екстраполяції часового ряду.

- Якісні методи прогнозування. Метод думки журі.

- Модель очікування споживачів.

- Метод експертних оцінок (метод Дельфі).

- Основи імітаційного моделювання.

- Етапи імітаційного моделювання.

- Імітаційне моделювання в середовищі «AnyLogic».

- Комп’ютерні системи підтримки прийняття рішень (СППР) та особливості їх застосування у бізнесі.

- Сучасний стан застосування СППР в Україні.

- СППР «Audit Expert» і її використання при фінансовому аналізі та аудиті.

ІНФОРМАЦІЙНО-МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ

Основна література

- Блюмин С.Л., Шуйкова И.А. Модели и методы принятия решений в условиях неопределённости. – Липецк: ЛЭГИ, 2001. – 138 с.

- Василенко В. А. Теорія і практика розробки управлінських рішень: Навч. посіб. – К.: ЦУЛ, 2003. – 420 с.

- Геловани В. А., Башлыков А.А., Бритков В.Б., Вязилов Е.Д. Интеллектуальные системы поддержки принятия решений. – М.: Эдиториал УРСС, 2001. – 304 с.

- Иваниенко В.В. Модели и методы принятия решений в анализе и аудите: Учебное пособие. – X.: ИД «ИНЖЭК», 2004. – 296 с.

- Кігель В.Р. Методи і моделі підтримки прийняття рішень у ринковій економіці. – К.: ЦНЛ, 2003. – 202 с.

- Лубенець С.В. Моделі і методи прийняття рішень в аналізі та аудиті: Навчальний посібник. – Львів: ПП «Магнолія 2006», 2010. – 262 с.

- Минюк С.А. Математические методы и модели в экономике: Учеб. пособие / Минюк С.А., Ровба Е.А., Кузьмич К.К. – Мн.: ТетраСистемс, 2002. – 432 с.

- Моделі і методи прийняття рішень в аналізі та аудиті. Курс лекцій / За ред. Ф.Ф. Бутинця, М.М. Шигун. – Житомир: ПП «Рута», 2004. – 352 с.

- Розен В.В. Математические модели принятия решений в экономике. Учеб. пособ.– М.: Книжный дом «Университет», Высшая школа, 2002. – 288 с.

- Чемерис А., Юринець Р., Мищишин О. Методи оптимізації в економіці. Навч. посібник. – К.: ЦНЛ, 2006. – 152 с.

- Чумаченко М.Г. Моделі і методи прийняття рішень в аналізі і аудиті: Конспект лекцій. – К.: КНЕУ, 2002. – 74 с.

- Шелобаев С.И. Математические методы и модели в экономике, финансах, бизнесе: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 367 с.

Додаткова література

- Зайцев М.Г., Варюхин С.Е. Методы оптимизации управления и принятия решений: примеры, задачи, кейсы. – М: Издат-во «Дело», 2007. – 665 с.

- Карданская Н. Л. Основы принятия управленческих решений: Учеб. пособ.– М.: Русская деловая литература, 1998.– 288 с.

- Карпов Ю. Имитационное моделирование систем. Введение в моделирование с AnyLogic 5. – СПб.: БХВ-Петербург, 2005. – 400 с.

- Козырев А.А. Информационные технологии в экономике и управлении: Учебник. – М.: Изд-во Михайлова, 2005. – 448 с.

- Колпаков В.М. Теория и практика принятия управленческих решений. – К.: МАУП, 2000. – 256 с.

- Майкл Мескон, Майкл Альберт, Франклин Хедоури. Основы менеджмента: Пер. с англ. – М: Издат-во «Вильямс», 2008. – 672 с.

- Уотшем Т.Дж., Паррамоу К. Количественные методы в финансах: Учеб. пособие для вузов / Пер. с англ. – М.: Финансы, ЮНИТИ, 1999. – 527 с.

- Эддоус М., Стенсфилд Р. Методы принятия решений. – М.: Аудит, ЮНИТИ, 1997. – 540 с.