Конспект лекций для слушателей Центра ппкк вт мгту га © Комаристый Евгений, 2007 г

| Вид материала | Конспект |

- Конспект лекций для студентов всех специальностей дневной и заочной формы обучения, 1439.07kb.

- Конспект лекций для студентов специальности 090804 "Физическая и биомедицинская электроника", 1000.94kb.

- Конспект лекций по курсу «Организация производства», 2034.84kb.

- Конспект лекций по курсу «Организация производства», 2032.47kb.

- Конспект лекций соответствует требованиям Государственного образовательного стандарта, 52.69kb.

- Конспект лекций для студентов специальности «Менеджмент организации», 858.96kb.

- С. Н. Постовалов Программирование в системе 1С: Предприятие 7 (компонента "Бухгалтерский, 899.42kb.

- Конспект лекций по курсу «бизнес-планирование в условиях рынка», 461.46kb.

- Конспект лекций по дисциплине «сетевые технологии» (дополненная версия) для студентов, 2520.9kb.

- Конспект лекций по курсу "Информатика и использование компьютерных технологий в образовании", 1797.24kb.

Инвестиционная политика авиапредприятия

Конспект лекций для слушателей Центра ППКК ВТ МГТУ ГА

© Комаристый Евгений, 2007 г.

Предпринимая то или иное долгосрочное вложение капитала, руководство фирмы рассчитывает, что затраченные средства принесут определенную выгоду в будущем. Обычно их получение растягивается на несколько лет (во всяком случае, больше чем на один год) после вложения капитала. Среди примеров долгосрочных инвестиций можно назвать вложения в такие активы, как оборудование, здания и сооружения, земля, а также освоение выпуска новой продукции, внедрение новой системы распределения продукции или реализация новой программы исследований и разработок. Короче говоря, будущий успех и прибыльность фирмы зависят от решений относительно долгосрочных инвестиций, принимаемых сегодня.

О целесообразности того или иного инвестиционного предложения следует судить по тому, обеспечивает ли оно доходность, равную (или большую) той, которую требуют инвесторы. Чтобы упростить исследование методов планирования долгосрочных инвестиций, мы предполагаем, что нам задана требуемая доходность, причем она одинакова для всех инвестиционных проектов. Такое предположение означает, что выбор того или иного инвестиционного проекта не оказывает влияния на текущую деятельность фирмы или связанный с ней деловой риск, который ассоциируют с этой фирмой поставщики капитала. В результате выбор того или иного инвестиционного проекта может оказывать влияние на степень делового риска, присущего данной фирме, которая, в свою очередь, может оказывать влияние на ставку доходности, требуемую инвесторами. Однако здесь мы лишь познакомимся с понятием планирования долгосрочных инвестиций. Риск будем считается величиной, неизменной для всех инвестиционных проектов.

Поиск инвестиционных проектов

Предложения по инвестиционным проектам могут появляться из многих источников. В целях анализа авиационные инвестиционные проекты можно разделить на четыре основные категории.

Большинство фирм "просеивает" инвестиционные предложения на нескольких управленческих уровнях. До какого уровня иерархии может дойти то или иное инвестиционное предложение, прежде чем его утвердят окончательно, зависит от объема затрат, предусматриваемых этим предложением. Чем выше предполагаемый объем капиталовложений, тем, как правило, больше необходимое количество "просеиваний". Поскольку в разных фирмах приняты разные административные процедуры "просеивания" инвестиционных предложений, мы не будем делать никаких обобщений. Какая процедура является наилучшей, зависит от конкретных обстоятельств. Ясно, однако, что в последнее время компании практикуют все более изощренные подходы к планированию долгосрочных инвестиций.

Оценка посленалоговых приростных операционных денежных потоков

Одной из наиболее важных задач планирования долгосрочных инвестиций является оценка будущих денежных потоков, связанных с реализацией рассматриваемых инвестиционных проектов. Окончательные результаты, полученные нами в ходе анализа, определяются точностью нашей оценки денежных потоков. Поскольку все решения фирмы ориентированы именно на получение реальных денег, а не на то, чтобы хорошо смотрелась учетная прибыль, любые выгоды, ожидаемые нами от того или иного инвестиционного проекта, мы выражаем в форме денежных потоков (cash flows), поступающих в фирму и исходящих из нее, а не в виде потоков прибыли, учитываемой в бухгалтерском балансе (income flows). Фирма инвестирует свои денежные средства сейчас в надежде получить прибыль в будущем. При формировании исходных данных для анализа денежных потоков неоценимую помощь аналитику может оказать компьютерная программа электронных таблиц. Пользуясь такой программой, очень легко менять исходные предположения и быстро получать новый результирующий денежный поток.

Денежные потоки следует определять исходя из того, что налоги уже уплачены (after tax) — иными словами, на "посленалоговой" основе. Первоначальные капиталовложения, а также соответствующая ставка дисконтирования представляются в "посленалоговом" формате. Таким образом, все прогнозируемые потоки необходимо формулировать на равноценной, "посленалоговой" основе.

Кроме того, информация должна быть представлена на приростной (incremental) основе, что даст нам возможность анализировать только разницу между денежными потоками фирмы в том случае, когда рассматриваемый инвестиционный проект будет реализован, и тогда, когда не будет. Мы должны учитывать возможный "каннибализм" и делать наши оценки денежных потоков на основе приростных величин объемов продаж. Возьмем другую ситуацию, когда сохранение статус-кво приводит к потере доли рынка. Мы должны принимать это во внимание, анализируя, что произойдет, если мы откажемся от реализации нового инвестиционного проекта. Иными словами, если денежные потоки начнут истощаться в случае, когда мы откажемся от капиталовложения, то этот фактор следует обязательно ввести в наш анализ. Очень важно проанализировать ситуацию, когда новая инвестиция будет реализована и в случае ее отсутствия; при этом должны быть учтены все сопутствующие этому капиталовложению затраты и возможные выгоды от реализации инвестиционного проекта. В такой ситуации имеет смысл рассматривать лишь приростные денежные потоки.

Невозвратные издержки (sunk costs)

Невосполнимые прошлые затраты, которые (именно по причине своей невосполнимости) не должны оказывать влияние на текущие действия или будущие решения.

Вмененные (альтернативные) издержки (opportunity cost)

Потери, являющиеся результатом того, что не были использованы инвестиционные альтернативные возможности, ближайшие по своей эффективности к рассматриваемому проекту.

В этом отношении мы должны проигнорировать невозвратные издержки (sunk costs). Нас интересуют только приростные затраты и доходы. Не окупившиеся в прошлом затраты не имеют к этому никакого отношения, и потому не должны приниматься во внимание в процессе принятия решения. Кроме того, мы не должны забывать о том, что определенные издержки вовсе не обязательно связаны с фактическими затратами денег. Если под определенный инвестиционный проект выделены соответствующие производственные площади, которые могут использоваться для каких-то иных целей, то в оценку эффективности этого проекта необходимо включить вмененные, альтернативные, издержки (opportunity cost). Если не используемое в настоящее время здание, нужное для рассматриваемого нами проекта, можно было бы продать за 300 тыс. долл., то эта сумма (за вычетом соответствующих налогов) может расцениваться как денежные затраты (cash outlay) в начале реализации проекта. Таким образом, определяя денежные потоки, мы должны учитывать любые соответствующие вмененные издержки.

Когда рассматриваемое нами капиталовложение требует использования текущих (оборотных) активов, такой компонент (на который не оказывают влияния спонтанные изменения в текущих долговых обязательствах) рассматривается как часть капиталовложения, а не как отдельное решение по оборотному капиталу. Например, с принятием нового проекта иногда бывает необходимо использовать дополнительные денежные ресурсы, дебиторскую задолженность или товарно-материальные запасы. Эту инвестицию в оборотный капитал в момент, когда она происходит, следует рассматривать как расход денег. В конце жизненного цикла проекта инвестиция в оборотный капитал возвращается (предположительно) в форме дополнительного поступления денег.

Оценивая денежные потоки, следует учитывать прогнозируемую инфляцию (anticipated inflation). Нередко ошибочно полагают, что цены будут оставаться неизменными на протяжении всего жизненного цикла проекта. Если требуемая ставка доходности для рассматриваемого нами инвестиционного проекта включает надбавку за инфляцию (обычно так и бывает), то оцениваемые денежные потоки также должны отражать инфляцию. Такие денежные потоки подвергаются влиянию нескольких факторов. Если в результате продажи продукта возникают поступления денег, то на эти поступления оказывает влияние ожидаемый будущий уровень цен. Как и в случае расхода денежных ресурсов, инфляция влияет как на ожидаемую будущую заработную плату, так и на материальные затраты.

Налоговые соображения

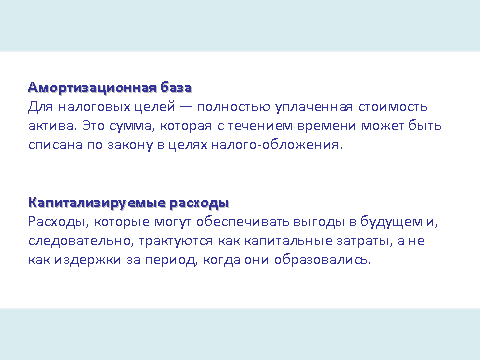

Метод амортизации. Амортизационные отчисления представляют собой систематическое списание и перенесение стоимости основного капитала на создаваемую продукцию в течение определенного периода времени с целью предоставления финансовой отчетности, налоговой отчетности или того и другого. Поскольку амортизационные отчисления с налоговой точки зрения рассматриваются как расходы фирмы, они снижают ее облагаемую налогом прибыль. При прочих равных условиях, чем больше амортизационные отчисления, тем ниже сумма выплачиваемых налогов. Хотя сами по себе амортизационные отчисления являются затратами, не требующими расходования денег (неденежными затратами), они оказывают влияние на денежный поток фирмы, воздействуя непосредственно на расход денег в форме выплачиваемых налогов.

Существует ряд альтернативных процедур, которые можно использовать для амортизации основного капитала. К ним относятся такие процедуры, как равномерный метод амортизации и различные методы ускоренной амортизации. Самые доходные компании предпочитают пользоваться методом ускоренной амортизации в целях составления налоговой отчетности — именно этот метод обеспечивает самую быструю амортизацию и, следовательно, более умеренные налоги.

Продажа или передача амортизируемого актива. Вообще говоря, если какой-либо амортизируемый актив, используемый в деятельности фирмы, продается по цене, превышающей его балансовую стоимость, то любая сумма, вырученная сверх балансовой стоимости, но меньшая, чем амортизационная база этого актива, считается "возвратом амортизации" и облагается налогом по обычной для данной фирмы ставке налога на прибыль. Такой подход позволяет эффективно компенсировать любые налоговые преимущества, возникающие в результате "чрезмерной" амортизации в первые годы использования соответствующего актива (т.е. сокращения облагаемой налогом балансовой стоимости до уровня ниже рыночной стоимости). Если оказывается, что интересующий нас актив продается по цене, превышающей его амортизационную базу, то та часть общей суммы, которая превышает амортизационную базу, облагается налогом по ставке налогообложения, применяемой к приросту капитала.

Если же оказывается, что интересующий нас актив продается по цене меньше его амортизированной балансовой стоимости, то образуется убыток, равный разнице между продажной ценой и балансовой стоимостью. В принципе, этот убыток вычитается из обычной прибыли фирмы. В итоге у нас получается защищенная от уплаты налога экономия, равная обычной для данной фирмы ставке подоходного налога, умноженной на величину убытка от продажи амортизируемого актива. Таким образом, убыток "на бумаге" является источником экономии денег компании.

Обсуждая налоговые последствия продажи амортизируемого актива, мы не принимали в расчет никакие дополнительные усложняющие факторы. В действительности нередко приходится иметь дело с целым рядом усложняющих моментов.

Вычисление приростных денежных потоков

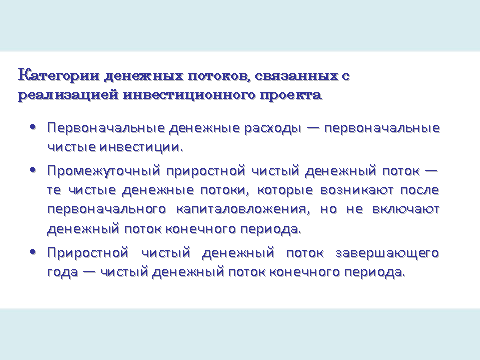

Итак, мы вплотную подошли к задаче выявления конкретных компонентов, которые определяют денежные потоки, соответствующие рассматриваемому инвестиционному проекту. Денежные потоки, относящиеся к рассматриваемому инвестиционному проекту, полезно разделить на три категории (по временному признаку).

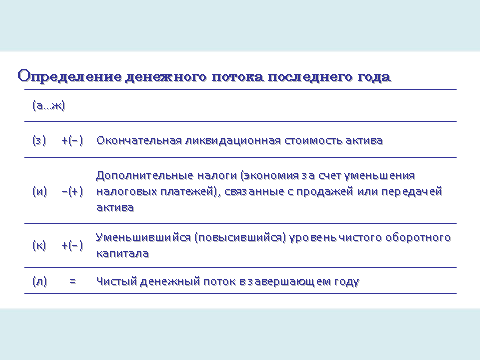

Денежный поток третьего периода мы выделяем в особую категорию, поскольку при завершении инвестиционного проекта зачастую возникает особая совокупность денежных потоков.

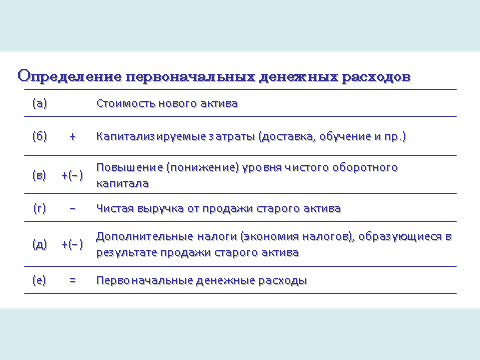

Первоначальные денежные расходы. Вообще говоря, первоначальный расход денежных средств для конкретного проекта определяется как показано на слайде. Стоимость актива корректируется с учетом денежных потоков, связанных с его приобретением. Эти денежные потоки включают затраты на монтаж и установку, изменения в чистом оборотном капитале, выручку от продажи любых заменяемых активов и соответствующие налоговые корректировки.

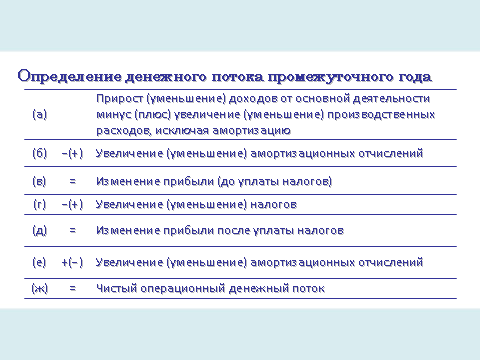

Промежуточные приростные чистые денежные потоки. После совершения первоначальных расходов, без которых невозможно приступить к реализации любого проекта, фирма надеется получить определенные выгоды от будущих денежных поступлений, генерируемых в рамках соответствующего проекта. Эти будущие денежные потоки можно определить с помощью пошаговой процедуры.

Обратите внимание на то, что сначала мы вычитаем любое увеличение (прибавляем любое уменьшение) приростных налоговых амортизационных отчислений, связанных с принятием инвестиционного проекта — см. этап б, — определяя "изменение прибыли до уплаты налогов". Однако несколькими этапами позже мы снова добавляем любое увеличение (вычитаем любое уменьшение) налоговых амортизационных отчислений — см. этап е, — определяя "приростной чистый денежный операционный поток за соответствующий период". Что происходит в данном случае? Сами по себе амортизационные отчисления, представляют собой неденежные вычеты из дохода от основной деятельности фирмы, которые сокращают величину облагаемой налогом прибыли. Поэтому нам следует учитывать их, когда мы определяем приростное влияние принятия инвестиционного проекта на налоги, которые выплачивает фирма. Однако в конечном счете нам следует снова добавить любое увеличение (вычесть любое уменьшение) амортизационных отчислений к полученной нами величине "изменения прибыли после уплаты налогов", чтобы не занизить влияние рассматриваемого инвестиционного проекта на денежный поток.

Приростной чистый денежный поток завершающего года. Наконец займемся определением приростного денежного потока, связанного с рассматриваемым инвестиционным проектом, в последний, или завершающий, год его реализации. К денежному потоку этого периода мы применяем ту же пошаговую процедуру, которую применяли к денежным потокам во все промежуточные периоды. Кроме того, мы обращаем особое внимание на ряд денежных потоков, которые зачастую бывают связаны только с завершением проекта. Этими потенциальными денежными потоками завершающего периода являются следующие поступления.

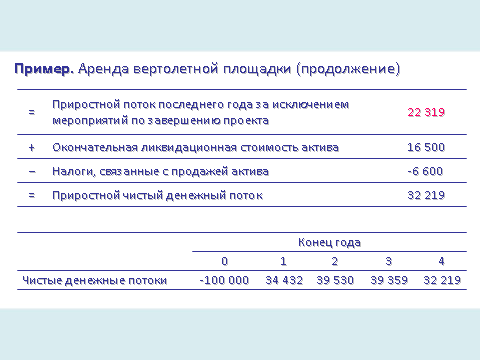

Пример 1. Расширение производства (аренда вертолетной площадки)

Для иллюстрации рассмотренных выше соображений проанализируем следующую ситуацию. Некоторая авиакомпания собирается взять в аренду вертолетную площадку. Кроме непосредственно аренды, потребуется приобретение дополнительного оборудования. Все это вместе будет стоить 90 тыс. долл. Срок предполагаемого использования — четыре года. Расходы на монтаж нового оборудования, обучение персонала и прочее составляют 10 тыс. долл., а ожидаемая конечная ликвидационная стоимость через четыре года будет равняться 16,5 тыс. долл. Для реализации данного инвестиционного проекта дополнительный "чистый" оборотный капитал не требуется. Коммерческая служба авиакомпании полагает, что использование самолета создаст дополнительные денежные потоки в виде прибыли от основной деятельности компании (без учета амортизации и налогов), которые можно представить в следующем виде.

Таким образом, на основе первоначального денежного потока (расходы) в 100 тыс. долл. фирма рассчитывает на протяжении последующих четырех лет получить чистые денежные потоки (поступления) 34 432, 39 530, 39 359 и 32 219 долл. Эти данные представляют информацию о денежных потоках, на основании которой мы должны судить о привлекательности рассматриваемого инвестиционного проекта.

Возникает вопрос, решится ли руководство авиакомпании на реализацию этого инвестиционного проекта. Однако анализ данных денежных потоков мы оставим до второй части нашей лекции. На этой стадии нам нужно лишь определить информацию о денежных потоках, относящихся к рассматриваемому инвестиционному проекту. Вот почему мы вернемся к рассмотрению этого примера позже.

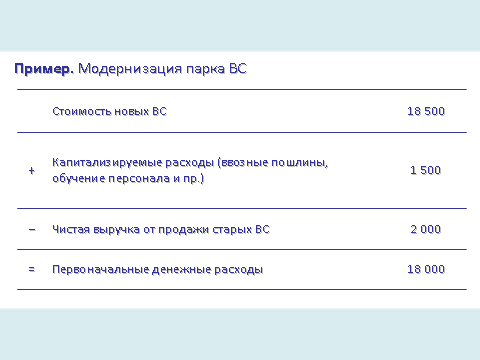

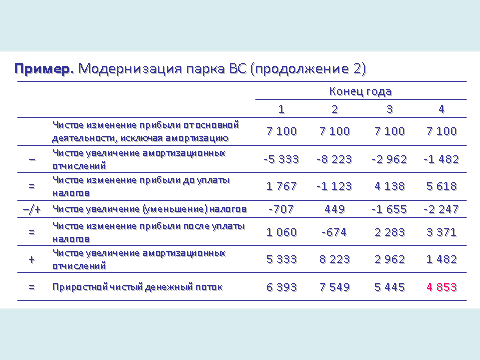

Пример 2. Модернизация парка ВС

Чтобы рассмотреть несколько более сложный пример, предположим, что мы собираемся купить новые самолеты и заменить ими старые. Нам необходимо получить информацию о денежных потоках, чтобы оценить привлекательность этого инвестиционного проекта.

Покупная цена новых ВС равняется 18,5 млн. долл., на их доставку и ввод в эксплуатацию потребует еще 1,5 млн. долл. В итоге суммарные затраты составят 20 млн. долл. Старые самолеты, до окончания срока службы которых остается некоторое время, можно продать по остаточной (облагаемой налогом) балансовой стоимости, равной 2 млн. долл. Если эти старые самолеты использовать до окончания срока службы, то их ликвидационная стоимость будет равна нулю. Обратите внимание: поскольку от величины ликвидационной стоимости зависит, какой налог заплатит фирма от продажи выбывающего оборудования, то в нашем случае налоги будут равны нулю. Таким образом, первоначальные денежные расходы по данному инвестиционному проекту, равняются 18 млн. долл.

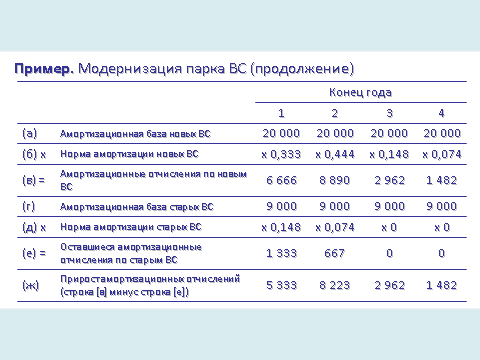

Покупаемая нами новая техника должна сократить затраты на оплату рабочей силы и техобслуживание, а также обеспечить другие виды экономии. Общая ее сумма должна составлять 7100 долл. в год (до уплаты налогов) в течение последующих четырех лет. Сложно представить, что самолет можно полностью амортизировать за 4 года, но для примера будем полагать так. По истечении этого периода, техника не будет обеспечивать никакой экономии и обладать ликвидационной стоимостью. Перечисленные нами виды экономии средств представляют для фирмы экономию операционной прибыли при замене старой техники на новую. Помните: нас интересуют различия в денежных потоках в случае, когда фирма продолжает использовать старую технику, и в случае, когда она заменяет ее новой.

Предположим, старые самолеты характеризуется следующими показателями.

- Первоначальная амортизационная база составляла 9 млн. долл.

- До окончания срока амортизации остается два года.

Поскольку нас интересует приростной анализ этого инвестиционного проекта, то, чтобы получить приростные амортизационные отчисления по этому проекту, мы должны вычитать амортизационные отчисления для старых самолетов из амортизационных отчислений для новых. В приведенных таблицах представлены все необходимые вычисления.

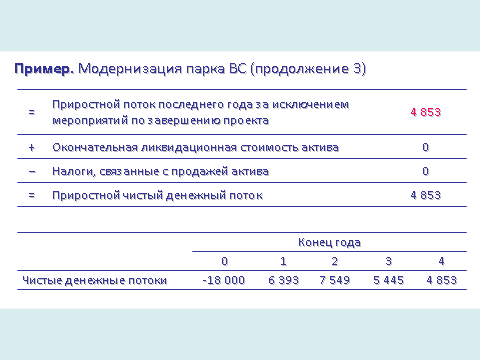

Таким образом, на основе первоначального денежного потока в 18 млн. долл. можем заменить старые самолеты новыми, что, как ожидается, приведет в течение следующих четырех лет к чистым денежным потокам величиной 6 393, 7 549, 5 445 и 4 853 тыс. долл. Как и в предыдущем примере, информация о соответствующих денежных потоках, используемая для планирования долгосрочных инвестиций, выражается на приростной основе (предполагается, что налоги уже уплачены).

Конец первых этапов планирования долгосрочных инвестиций

В этом разделе мы показали, как вырабатываются предложения по инвестиционным проектам и определяется информация о соответствующих денежных потоках, необходимая для оценки инвестиционных предложений. В следующем мы продолжим наше обсуждение процесса планирования долгосрочных инвестиций, и вы узнаете, как оценить величину приростных денежных потоков проекта и определить наилучший инвестиционный проект.

Резюме

- Планирование долгосрочных инвестиций представляет собой процесс идентификации, анализа и отбора инвестиционных проектов, доходы (входящие денежные потоки) от которых, как предполагается, должны растянуться на несколько лет (во всяком случае, больше чем на один год).

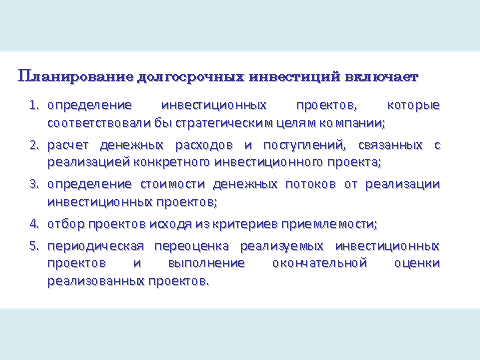

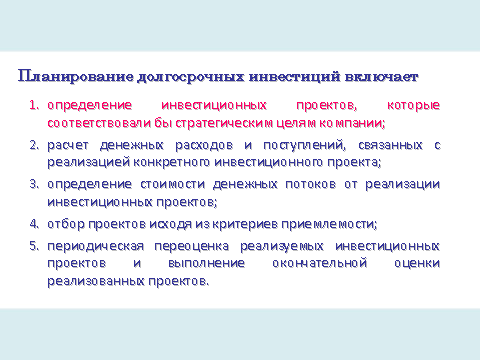

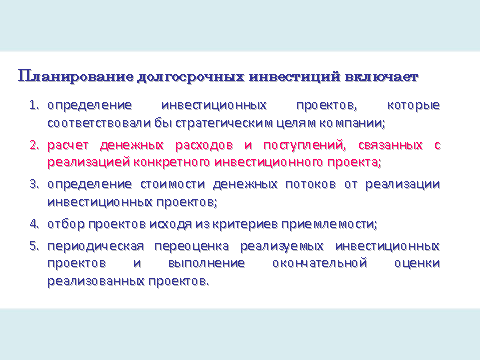

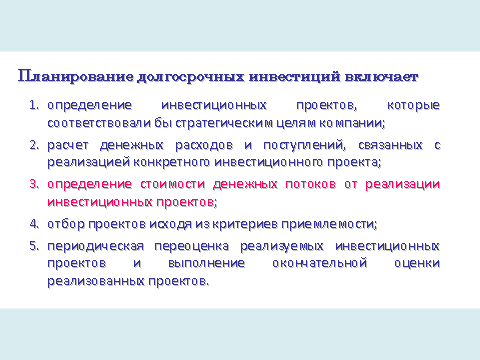

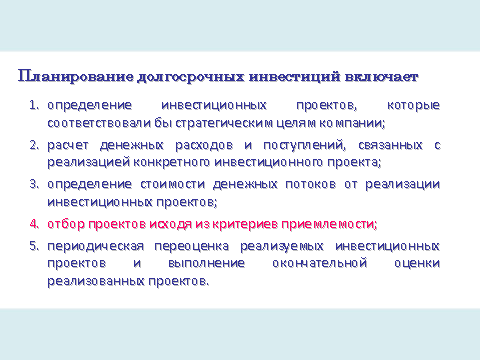

- Планирование долгосрочных инвестиций включает: 1) выработку таких предложений по инвестиционным проектам, которые соответствовали бы стратегическим целям фирмы; 2) определение "приростных, посленалоговых операционных денежных потоков" для конкретных инвестиционных проектов; 3) оценку приростных денежных потоков инвестиционных проектов; 4) отбор проектов исходя из критерия приемлемости на основе максимизации стоимости; 5) периодическую повторную оценку стоимости реализуемых инвестиционных проектов и выполнение окончательной оценки для завершенных проектов.

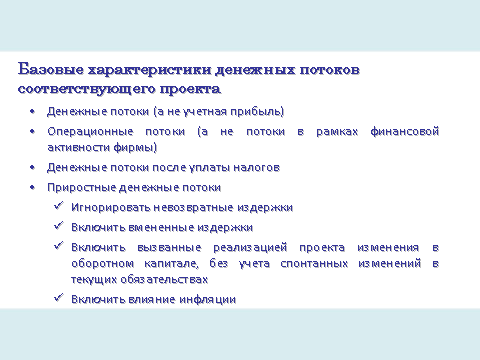

- Поскольку все решения фирмы ориентированы именно на денежные потоки, а не на учетную прибыль, любые ожидаемые нами выгоды от того или иного инвестиционного проекта выражаются в форме денежных потоков, а не в форме потоков прибыли, учитываемой в бухгалтерском балансе.

- Денежные потоки следует определять исходя из того, что налоги уже уплачены, — иными словами, на "посленалоговой" основе, — а также на приростной основе. Кроме того, нас интересуют денежные потоки от операционной (а не от финансовой) деятельности компании.

- Налоговые отчисления оказывают значительное влияние на величину и картину денежных потоков. Кроме того, немалое влияние на величину и картину денежных потоков оказывает наличие ликвидационной стоимости (или же затрат на передачу и исправления выбывающих активов) и изменение потребностей в оборотном капитале, связанное с реализацией рассматриваемого инвестиционного проекта.

- Денежные потоки, относящиеся к рассматриваемому инвестиционному проекту, полезно разделить на три категории (по временному признаку): 1) первоначальные денежные расходы; 2) промежуточные приростные чистые денежные потоки; и 3) приростные чистые денежные потоки завершающего года.

Оценка и отбор инвестиционных проектов

После того как мы получим всю информацию о денежных потоках, необходимую для принятия решений, связанных с планированием и анализом долгосрочных инвестиций, следует оценить привлекательность рассматриваемых нами инвестиционных предложений. Инвестиционное решение заключается в том, чтобы либо принять каждое такое предложение, либо отвергнуть. Во второй части лекции мы исследуем альтернативные методы оценки и выбора инвестиционного проекта. Кроме того, мы рассмотрим некоторые потенциальные трудности, с которыми можно столкнуться в ходе реализации этих методов.