Е. Г. Непомнящий Учебное пособие Учебное пособие

| Вид материала | Учебное пособие |

- Учебное пособие Житомир 2001 удк 33: 007. Основы экономической кибернетики. Учебное, 3745.06kb.

- Учебное пособие, 2003 г. Учебное пособие разработано ведущим специалистом учебно-методического, 783.58kb.

- Учебное пособие, 2003 г. Учебное пособие разработано ведущим специалистом учебно-методического, 794.09kb.

- Учебное пособие, 2003 г. Учебное пособие разработано ведущим специалистом учебно-методического, 454.51kb.

- Учебное пособие Сыктывкар 2002 Корпоративное управление Учебное пособие, 1940.74kb.

- Учебное пособие г. Йошкар Ола, 2007 Учебное пособие состоит из двух частей: «Книга, 56.21kb.

- Учебное пособие Нижний Новгород 2007 Балонова М. Г. Искусство и его роль в жизни общества:, 627.43kb.

- Общий курс физики т-1 Механика: учебное пособие М.: Физматлит, 2002. Сивухин Д. В.,, 679.32kb.

- Учебное пособие Бишкек 2008 Учебное пособие «Права женщин на землю», 3306.04kb.

- Г. Р. Державина академия управления и сервиса кафедра менеджмента и маркетинга учебное, 1147.35kb.

9.2.4. Планирование производства и продаж

Планирование производства продукции (услуг) производим, исходя из ожидаемого спроса имеющихся и потенциальных потребностей продукции и ресурсных возможностей предприятия (производственных мощностей, обеспечения сырьем и материалами, квалифицированными кадрами, финансами и др.). При этом, если спрос превышает ресурсные возможности предприятия, то производственный план устанавливается в соответствии с этими возможностями. Если спрос ниже ресурсных возможностей предприятия, то планирование производства в соответствии со спросом.

Предполагаемый спрос можно определить, зная емкость рынка и предполагаемую долю рынка, которую предприятие может завоевать благодаря решениям по позиционированию товара на рынке, т. е. обеспечению ему конкурентоспособности.

Планирование производства продукции осуществляется в стратегическом и тактическом аспектах, т.е. по годам на весь расчетный период инвестиционного проекта, и по месяцам (или другим периодам) с учетом сезонности, выпуска запасных частей и гарантийных обязательств предприятия.

9.2.5. Итог раздела

Результатом выполнения раздела являются показатели и решения, необходимые для дальнейших расчетов инвестиционного проекта:

- экономическое окружение проекта (показатели инфляции, налогообложение);

- предполагаемый жизненный цикл товара;

- решения по товару;

- отпускные цены на товар;

- методы распространения товара и затраты на распространение;

- методы продвижения товара на рынке и бюджет на продвижение;

- предполагаемый план производства продукции в стратегическом и тактическом аспектах.

[1] Рекомендуется в одной строке указывать прогнозные темпы инфляции (% в год), а в другой – общий индекс инфляции.

[2] В случае, когда прогнозные индексы цен на продукты и ресурсы не отклоняются от общего индекса инфляции или при отсутствии обоснованных прогнозов для этих отклонений соответствующие позиции могут не заполняться.

9.3. Капиталовложения в основные средства и нематериальные активы (основные фонды) предприятия, и другие (некапитализируемые) работы и затраты

Раздел включает в себя определение затрат на проведение примерно следующих работ и на приобретение капитального имущества (основных фондов).

Разработка товара (продукции) фирмы:

- НИР и ОКР;

- функциональные испытания;

- конструкторская подготовка производства;

- изготовление опытной партии;

- рыночные испытания продукции.

Технологическая и организационная подготовка производства:

- технологическая и проектная документация (в том числе строительно-монтажная);

- капитальное имущество для основного, вспомогательного, обслуживающего производств и общефирменных функциональных служб (здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, инвентарь и принадлежности и прочее капитальное имущество).

По перечисленным выше работам производится отбор наилучших технологических решений. Производится сравнительная оценка потенциальных поставщиков необходимого капитального имущества. Разрабатывается план размещения объектов строительства и реконструкции и определяются необходимые производственные и общие площади.

Если предприятие само не производит НИОКР, а покупает лицензионную документацию для производства продукции, то для учета этих затрат в денежных потоках необходимо знать стоимость лицензии и график платежей.

Затраты на лицензию складываются из предконтрактных затрат и стоимости собственно лицензии.

Предконтрактные затраты состоят из расходов на:

- разработку технического задания;

- проведение переговоров с лицензиаром;

- омологацию [1] сырья, материалов, комплектующих изделий, оборудования и др. лицензиата лицензиаром [2] .

Стоимость лицензии состоит из:

- стоимости лицензионной документации;

- роялти [3] .

Плата за лицензию может быть паушальной (т.е. за все сразу) или по согласованному графику платежей.

Перед проведением технологической и организационной подготовки производства предприятие должно располагать основными исходными данными и принять целый ряд принципиальных решений, которые существенно влияют на стоимость основных фондов предприятия. К ним относятся:

1) объект производства (полный комплект конструкторской документации на новое изделие);

2) объем производства (максимальный годовой объем выпуска при полном освоении производства с разбивкой по месяцам и с учетом изготовления запасных частей и поставок по кооперации);

3) предполагаемый срок выпуска изделий и объем выпуска по годам;

4) планируемые кооперируемые поставки предприятию деталей, сборочных единиц, полуфабрикатов, предприятия поставщики и цены;

5) планируемые поставки стандартных изделий предприятию, предприятия поставщики и цены;

6) планируемый режим работы предприятия (количество смен, продолжительность рабочей недели и смены);

7) планируемый коэффициент загрузки оборудования;

8) ремонтная политика предприятия;

9) политика запасов сырья, материалов и комплектующих изделий;

10) политика запасов готовой продукции;

11) политика социологии труда;

12) основные маркетинговые решения (итог разд. 9.2).

Исходными документами, определяющими состав и количество основных средств предприятия для выполнения основных процессов, являются операционные технологические процессы изготовления деталей, сборочных единиц и изделия в целом.

Операционные технологические процессы содержат следующую информацию, которая используется не только для определения состава и количества основных средств, но и для определения норм расхода основных и вспомогательных материалов, численности основных производственных рабочих, потребности в энергоносителях и т.д.):

- основные материалы;

- вспомогательные материалы;

- применяемое оборудование, транспортные средства;

- применяемые приспособления и инструменты (режущие, измерительные, вспомогательные);

- трудоемкость и станкоемкость операции;

- квалификация рабочих.

При определение состава и количества основных средств при выполнении небольших инвестиционных проектов удобно пользоваться описанием производственного процесса и схемой технологических потоков.

Для определения состава и количества основных средств, необходимых для выполнения вспомогательных и обслуживающих процессов, а также общефирменных функций, необходимо, прежде всего, разработать производственную структуру предприятия (т. е. совокупность всех подразделений, необходимых для выполнения указанных функций), а затем по известным (принятым) методикам определить основные средства и их стоимость.

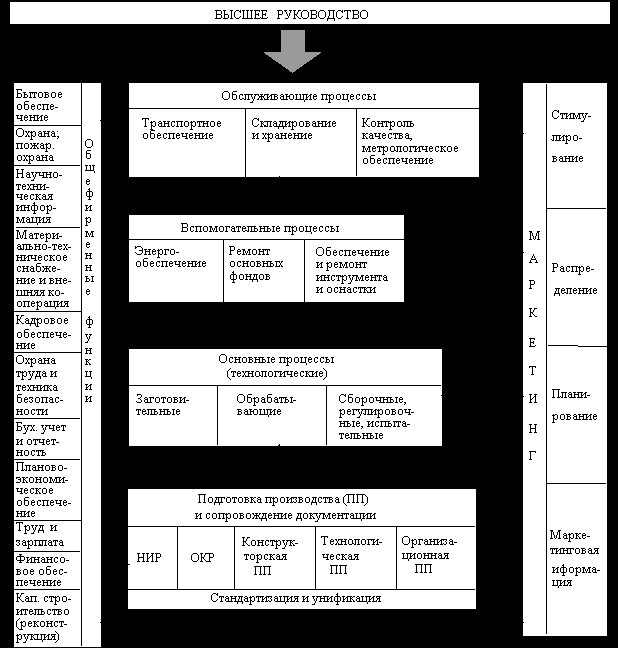

В помощь проектантам при выполнении разделов 3, 6, 7 инвестиционного проекта предлагается примерная функциональная структура производственного предприятия, на основе которой можно разработать его производственную и организационную структуры (рис. 9.12).

Рис. 9.12. Функциональная структура производственного предприятия

Итог раздела (пример) приведен в табл. 9.6, 9.7, 9.8.

Таблица 9.6

Основные средства (пример) (тыс. руб.)

| № | Показатели | Кол-во | Стоимость единицы | Стоимость всего | Срок полезного использования (лет) |

| 1 | Затраты на приобретение земельного участка и его освоение | | | | |

| 2 | Здания | | | | |

| 3 | Сооружения | | | | |

| 4 | Передаточные устройства | | | | |

| 5 | Машины и оборудование | | | | |

| 6 | Транспортные средства | | | | |

| 7 | Инструменты | | | | |

| 8 | Хозяйственный и производственный инвентарь | | | | |

| 9 | Прочие основные средства | | | | |

| 10 | Итого | | | | |

Таблица 9.7

Нематериальные активы (пример)

| № | Показатели | Стоимость, тыс. руб. | Срок полезного использования (лет) |

| 1 | Организационные расходы | | |

| 2 | Товарный знак | | |

| 3 | Промышленный образец | | |

| 4 | Лицензии, ноу-хау, патенты и др. | | |

| 5 | Итого | | |

Таблица 9.8

Капитальные вложения

| № | Показатели | Стоимость (тыс. руб.) | Примечание |

| 1 | Основные средства | | |

| 2 | Нематериальные активы | | |

| 3 | Итого затрат на внеоборотные активы (сумма строк 1 и 2) | | |

| 4 | Прочие (некапитолизируемые) работы и затраты | | |

| 5 | Пусконаладочные работы | | |

| 6 | Всего затрат (сумма строк 3...6) | | |

Примечание. Если создание (строительство, реконструкция) предприятия будет производиться в несколько этапов (комплексов), не совпадающих по времени, то табл. 9.6, 9.7, 9.8 следует дополнить (добавить фактор времени).

[1] Омологация – соответствие сырья, материалов, комплектующих изделий, оборудования и др. лицензиата требованиям лицензиара.

[2] Лицензиар – продавец лицензии. Лицензиат – покупатель лицензии.

[3] Роялти – плата за пользование лицензией с каждого выпущенного изделия.

9.4. Местоположение организации, стоимость земельного участка

Этот раздел особенно важен, если проект предусматривает создание нового объекта, организации канала сбыта, лаборатории и т.д. Когда содержанием экономической оценки служит проект, осуществляемый действующим предприятием, оценивается необходимость выделения и расширения площадей, возможность их перераспределения и т.д. Производится отбор района и конкретной площадки для размещения объекта. Проблема эффективного месторасположения организации состоит в удобном в течение длительного времени (и прибыльном) пространственном размещении деятельности фирмы. Причиной проблемы месторасположения являются экономическая неоднородность пространства или площадей, в силу чего каждое месторасположение оказывает специфическое влияние на предпринимательский успех (затраты и выгоды), связанное с выбором и использованием данного места. Основная цель выбора месторасположения – максимизация разницы между выгодой и затратами.

Кроме этой экономической цели, могут решаться и другие, неэкономические – престиж, надежность и т.п.

Основные факторы выбора месторасположения:

1. Заготовительно-ориентированные факторы:

- земельные участки (структура, цена покупки или аренды);

- сырье, вспомогательные и производственные материалы (цены, транспортные издержки);

- трудовые ресурсы (потенциал, цены, социально-культурная инфраструктура);

2. Факторы, ориентированные на производство:

- естественные характеристики (структура почвы, климат и т.д.);

- технические характеристики и инфраструктура (близость к партнерам по кооперации, наличие коммуникаций и (или) удобство их сооружения).

3. Факторы, ориентированные на сбыт:

- потенциал рынка (структура населения, структура потребления, покупательная способность, конкуренция в регионе, репутация местности);

- сообщения (магистральные связи, транспортные издержки);

- торговая инфраструктура и деловые контакты (наличие посредников, ярмарок, рекламных агентств).

4. Факторы, установленные государством:

- экономическая система страны и ее правовая основа;

- регулирование во внешней торговле (импортно-экспортные ограничения);

- законодательство и ограничения по защите окружающей среды;

- налоговая система и льготы;

- государственная политика по приоритетным направлениям и в отношении регионов страны.

К этим общим факторам месторасположения могут добавляться и другие показатели, обусловленные спецификой соответствующего производства или услуг.

Основной итог раздела – расчет стоимости земельного участка или арендной платы по вариантам размещения.

9.5. Прямые материальные затраты на производство продукции

Прямые материальные затраты на производство продукции состоят из следующих статей:

- основные сырье и материалы;

- вспомогательные сырье и материалы;

- покупные полуфабрикаты;

- покупные комплектующие изделия;

- тара и тарные материалы;

- топливо для технологических целей;

- энергия для технологических целей;

- транспортно-заготовительные расходы;

- работы и услуги сторонних организаций производственного характера.

Стоимость сырья и материалов определяется на основании норм расходов каждого вида материалов и цен на них.

Норма расходов материалов на деталь (Нрас) складывается из веса готовой детали (Q), в соответствии с чертежом, и веса неизбежных отходов (Нотх.), в зависимости от исходного материала и технологии изготовления

. (9.2)

. (9.2)Результаты расчетов сводятся в табл.9.9.

Таблица 9.9

Стоимость сырья и материалов

| № | Наименование материалов | Марка материала, ГОСТ | Единица измерения | Цена еди-ницы | Норма расхода на одно изделие | Стоимость на одно изделие | Приме-чание |

| | | | | | | | |

| | Итого | | | | | | |

При наличии возвратных отходов стоимость от их реализации следует вычесть из стоимости материалов.

В радиопромышленности и приборостроении в условиях крупносерийного и массового производства средние размеры реализуемых возвратных отходов имеют следующие значения:

- черные металлы – 15 - 25%;

- цветные металлы – 10 - 20%;

- пластмассы – 10 - 15%;

- провода и кабели – 3 - 5%.

Расходы по статьям «покупные полуфабрикаты» и «покупные комплектующие изделия» определяются в соответствии с ведомостью покупных изделий и полуфабрикатов и сводятся в табл. 9.10.

Таблица 9.10

Стоимость покупных комплектующих изделий и полуфабрикатов

| № | Наименование покупных изделий и полуфабрикатов | Обозна-чение | Ед. измере-ния | Цена единицы | Количество на одно изделие | Соимость на одно изделие |

| | | | | | | |

| | | | | | | |

| | Итого | | | | | |

В статьи «топливо и энергия для технологических целей» включаются затраты на все виды расходуемого в производстве топлива и энергии;

- уголь;

- мазут;

- природный газ и др.;

- электроэнергия;

- тепловая энергия;

- вода;

- инертные газы (CO2, аргон и др.);

- сжатый воздух и др.

В частности, расход электроэнергии на изготовление одного изделия (Рэл) можно определить по формуле

(9.3)

(9.3)где SМ – суммарная мощность действующих электроустановок (в кВт);

Fд – действительный годовый фонд времени работы оборудования;

Кз – коэффициент загрузки оборудования по времени;

Кп.с. – коэффициент потерь в сетях;

Vг – годовая программа выпуска изделий;

Кс – коэффициент спроса, учитывающий недогрузку по мощности (металлорежущие станки Кс=0,2; станки –автоматы – 0,25; ковочные машины – 0,45; сварочные трансформаторы – 0,35; вентиляторы – 0,75; освещение – 0,8).

Расход других энергоносителей на одно изделие Рэн (сжатого воздуха, инертных газов, пара, воды и т.д. можно рассчитать по формуле

(9.4)

(9.4)где Нр.эн – норма расхода энергоносителей на один час работы оборудования (м3).

Расчеты стоимости топлива и энергии на технологические цели сводятся в табл. 9.11.

Таблица 9.11

Стоимость топлива и энергии на технологические цели

| № | Наименование топлива и энергии | Обозна-чение | Ед. из-мерения | Цена единицы | Расход на одно изделие | Стоимость на одно изделие |

| | | | | | | |

| | | | | | | |

| | Итого | | | | | |

Итог раздела сведен в таблице 9.12.

Таблица 9.12

Прямые материальные издержки на одно изделие (тыс. руб.)

| Номер шага | 0 | 1 | ... | |

| Длительность шага (годы или доли года) | | | | |

| № | Статьи | | | |

| 1 | Сырье и материалы | | | |

| 2 | Покупные полуфабрикаты и комплектующие изделия | | | |

| 3 | Тара и тарные материалы | | | |

| 4 | Топливо и энергия для технологических целей | | | |

| 5 | Транспортно-заготовительные расходы | | | |

| 6 | Работы и услуги сторонних организаций производственного характера | | | |

| 7 | Итого | | | |