«Ощущение людей, их социальное самочувствие, быть, может главный показатель успешности развития страны»

| Вид материала | Доклад |

- Приоритетный национальный проект «Здоровье», 13.01kb.

- Национальный проект «здоровье»: направления и результаты, 178.21kb.

- Социальные ценности как регуляторы поведения людей в обществе содержание, 216.28kb.

- Игра как средство патриотического воспитания детей Рогова Наталья Валерьевна, 84.35kb.

- Элективный курс Костромская порода крупного рогатого скота, 101.89kb.

- SS11 национальный доход и формирование капитала страны, 167.44kb.

- «Социальное предпринимательство и педагогическая инноватика для инновационного развития, 415.57kb.

- -, 13.85kb.

- Название книги, 1658.14kb.

- Задачи этнопсихологии как науки, 30.34kb.

Ежегодный доклад

Комитета ТПП РФ по развитию

Потребительского рынка

Розничная торговля в России

«Ощущение людей, их социальное самочувствие, быть, может главный показатель успешности развития страны».

Д.А.Медведев

Москва

Апрель 2011 г.

Введение.

Традиционно уже седьмой год подряд Комитет ТПП РФ по развитию потребительского рынка представляет руководству палаты и общественности итоги развития отрасли прошедшего года и ожидания на год предстоящий. В этом году Комитет решил существенно изменить подход и представить комплексную оценку отрасли на основе так называемого SWOT –анализа, описав основные сильные (Strengths) и слабые (Weakness) ее стороны, а также рассмотрев потенциальные возможности (Opportunities) и угрозы (Threats) ее дальнейшего развития.

Принцип SWOT-анализа

| Сильные стороны STRENGTHS | Cлабые стороны WEAKNESSES |

| OPPORTUNITIES Возможности | THREATS Угрозы |

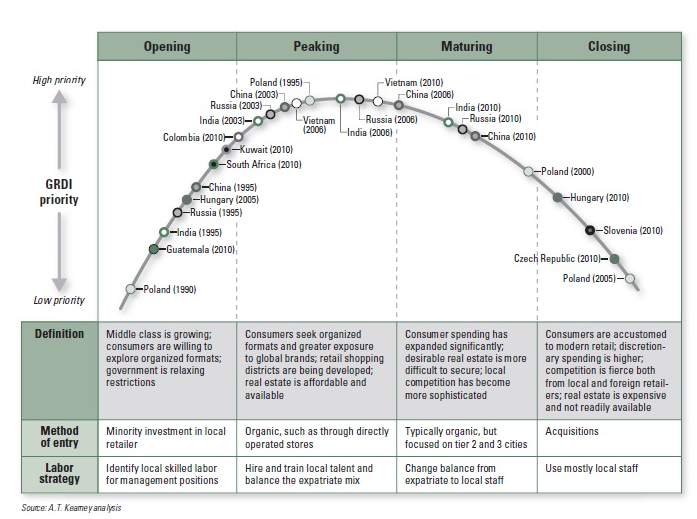

Такой подход, по нашему мнению, стал необходимым, поскольку эволюция отрасли розничной торговли за прошедшие десятилетия прошла очевидную фазу «бурного развития» и вступила на следующую ступень, называемую в графике А.Т. Кеаrney «фазой зрелости».

К настоящему времени в отрасли определилась группа основных игроков, сюда пришли крупные отечественные и иностранные инвесторы. Наконец, развиваясь ранее в свободном режиме, отрасль обрела год назад законодательное регулирование в виде ФЗ №381 «Об основах государственного регулирования торговой деятельности в Российской Федерации», в результате применения которого оказалась, по оценке Евгения Федорова, председателя Комитета по экономической политике Госдумы РФ, «самой зарегулированной отраслью российской экономики».

Полномасштабное вступление ФЗ №381 в силу произошло только в августе 2010 года и далеко не все вопросы и проблемы, связанные с его применением на практике, уже стали очевидны. Вместе с тем обсуждения в рамках Общественно-консультативного совета при ФАС РФ показали, что, даже рассматривая на каждом заседании по 20-30 непростых проблем, связанных с непроработанностью или двойным толкованием его формулировок, вряд ли возможно довести этот закон до состояния нормально работающего авторитетного документа, определяющего основные параметры развития отрасли и направленного на ускорение ее дальнейшего развития. Предстоящая же кампания по внесению дополнений и поправок в этот закон, в частности, выдвигаемых ФАС РФ, перечисляющих, например, более 10 типов договоров, которые нельзя будет заключать торговым сетям с поставщиками, рискует вообще превратить его в некую ведомственную инструкцию.

Необходимость подобного комплексного анализа продиктована еще и тем обстоятельством, что в стране в целом назрела ситуация, когда многим участникам экономических процессов предстоит сделать выбор о путях дальнейшего послекризисного развития, о пересмотре стратегического планирования, перехода к более эффективным моделям управления.

Точно так же перед выбором в ближайшие годы окажутся и наши иностранные партнеры и конкуренты. В этом отношении весьма симптоматичны колебания стратегов из Wal-Mart и Carrefour. Период времени, за который им предстоит сделать выбор «входить все же на российский рынок или не входить», становится все короче.

Еще один рубеж, который в ближайшее время предстоит взять торговой отрасли - развитие дистанционной торговли, как по каталогам, так и прямых продаж, но, что еще более очевидно, интернет - торговли. Кризис 2008 года стал мощным катализатором этого процесса. Особенно в секторе непродовольственного ритейла – в сегментах одежды и обуви, электробытовой техники произошел значительный спад продаж, тогда как в интернет – подразделениях крупных торговых компаний оборот вырос на 40-80%. Осенью 2010 года агенство Mediascope неожиданно поставило Россию на первое место по вовлеченности в электронную торговлю. Средний возраст традиционных клиентов здесь – 30 лет. Поэтому будущее за ними.

Наконец, в декабре 2010 года в Правительство РФ внесен проект Стратегии развития торговли в Российской Федерации на 2010-2011 годы и период до 2020 года, которая направлена «на создание эффективной товаропроводящей системы, соответствующей требованиям инновационного сценария развития экономики и способствует модернизации экономики России». В качестве основной цели этого документа ставится максимально полное удовлетворение потребностей населения в услугах торговли через:

-физическую доступность,

-ценовую доступность товаров,

-высокое качество товаров и услуг.

Подчеркивается также, что это возможно только путем создания эффективной товаропроводящей инфраструктуры, основными характеристиками которой должны стать:

-широкий географический охват,

-большая пропускная способность,

-низкие удельные издержки.

Очень важно отметить, что в документе сделан вывод «о необходимости обеспечения условий для развития конкуренции, поддержке малого бизнеса, не ограничивая развитие торговых сетей».

В данном докладе на основе анализа достоинств и недостатков существующего уровня развития розничной торговли будут сделаны соответствующие выводы о достижимости целей, определенных в упомянутом проекте Стратегии.

1.Сильные стороны российской розницы

Торговля является одним из наиболее динамично развивающихся секторов российской экономики, так же как и в большинстве других стран мира выполняющим важную экономическую и социальную роль. В то же время, если сравнивать со среднемировыми показателями, то

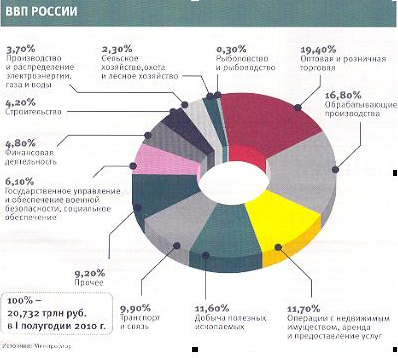

в российской экономике роль торговли выше, как по вкладу в ВВП - более 18% ( при примерно 10% в среднем в мире, 11,9% в США и 11,3% в Еврозоне), так и по доле занятых – 17% (13%, 14,7% и 15%, соответственно).

По результатам 2010 года торговля стала лидером среди всех отраслей экономики по количеству созданных рабочих мест. На сегодня в оптовой и розничной торговле,

в сфере ремонта автотранспорта, бытовых изделий и предметов личного пользования занято около 12 млн. человек.

Торговая отрасль находится среди лидеров по налоговым поступлениям в бюджет страны – 10,2% (787 млрд. руб.) и по притоку иностранных инвестиций – 18,3% (8,6 млрд. долл.). Сумма накопленных иностранных инвестиций в оптовую и розничную торговлю России превысила 50 млрд. долл. По этому показателю торговлю опережает только сектор обрабатывающих производств.

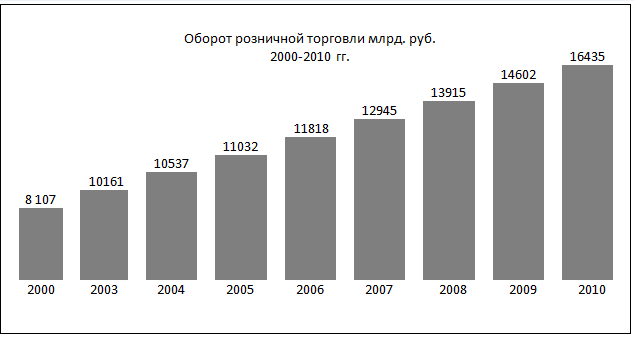

Докризисные темпы роста розничной торговли превышали в 2 раза темпы роста экономики в целом. В этот период торговля была таким же драйвером роста как экспорт и инвестиции, а в разгар кризиса 2008-2009 годов оставалась по сути единственным источником этого роста.

При этом, по данным исследования McKinsey Global Institute, за последние 10 лет производительность труда в отрасли выросла почти в 2 раза и составляет 31% от уровня США, что выше, чем средняя величина производительности труда в России в целом – 26% (по пяти основным исследованным отраслям).

По оценке всемирного экономического форума, Россия по объему торгового рынка занимает 8 место в мире. При этом по табаку и пиву у нас третье место, по кондитерским изделиям – четвертое, по мобильным телефонам и бытовой электронике – пятое, а по

косметике – шестое. Что касается Европы, то, начиная с 2008 года, Россия является пятым потребительским рынком после Франции, Германии, Англии и Италии. Привлекательность этого рынка очевидна: 52 млн. домохозяйств, ежемесячно тратящих более одной тысячи долларов на товары и услуги. При этом удовлетворенность спроса по сравнению с ведущими странами по мясу, рыбе, молочным продуктам, овощам и фруктам все еще отстает на 10-30%. Правда по хлебопродуктам и сахару у нас потребление на 10-15% выше. Среднегодовой рост годового располагаемого дохода вплоть до 2014 года должен составить 12%, что, очевидно, будет поддерживать расходы домохозяйств на уровне, превышающем инфляцию.

Ничего удивительного, что в Россию пришли многие иностранные игроки. За период с 2007 года представленность списка ведущих иностранных ритейлеров в России увеличилась с 38% до 42%. При этом Auchan Group и Metro Group занимают 3 и 4 места по чистой выручке и 4 и 3 соответственно по величине торговых площадей.

В то же время сложилась выраженная группа из 90 крупнейших российских ритейлеров, среди которых особо выделяются 9 ведущих федеральных сетей: Х-5 Group (Пятерочка, Перекресток, Карусель, Копейка), Магнит, Дикси, Виктория, О’Кей, Лента, Седьмой континент, Линия, Монетка, с оборотом от 0,8 до 11 млрд. долл., особенности работы которых и будут определять в ближайшие годы развитие отрасли.

2.Слабые стороны российской розницы

На первое место мы поставили бы все еще недостаточное количество розничных торговых сетей в России, как наиболее современной формы дистрибуции товаров. Так, по данным Минпромторга в январе 2011 года сети формировали в среднем по стране только 18,7% общего объема оборота розницы (в январе 2010 -17,9%). В торговом обороте продовольственных продуктов их доля еще меньше и составляет (как и год назад) 16,1%.

При этом в 29 субъектах Федерации доля сетевой торговли превышает средний по стране уровень, а в 20 субъектах она находится на уровне менее 10%.

Второй, не менее значимый фактор заключается в неоднородности проникновения современных форматов торговли по территории страны. Так, 46% современных торговых площадей приходится на Москву и Санкт-Петербург, еще 30% - на одиннадцать городов миллионников, оставшаяся часть – 24% приходится на все остальные населенные пункты страны.

На третье место следует поставить все еще слабо развитые системы логистики.

При том, что центральный регион с Москвой (через которую проходит до 40% всех импортных поставок) и Северо-Запад с Санкт-Петербургом покрыты достаточно развитыми сетями поставок, доставка продуктов, особенно скоропортящихся, в другие регионы остается все еще трудным делом. Проблема усугубляется еще и тем, что в России в большинстве секторов нет консолидации поставщиков. Только у компании Metro насчитывается 5 тыс. поставщиков.

Еще один настораживающий фактор – значительная доля населения, остающаяся за чертой бедности. Ниже прожиточного уровня (5,6 тыс. рублей в месяц) все еще живут 18,5 млн. человек или 13% населения страны. И хотя, это самый минимальный уровень, зафиксированный с 1992 года, эта цифра все-таки слишком велика. Тем более, что далее идет группа со среднедушевым доходом от 5 до 10 тыс. рублей, в которой остаются еще более 30 млн. человек.

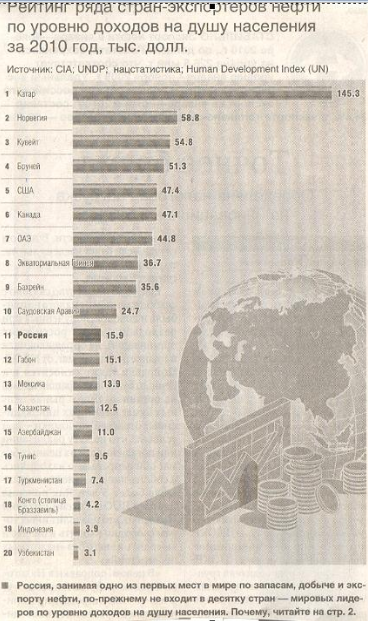

Это становится особенно заметно, когда делаются международные сравнения. В частности, занимая ведущее место в мире по запасам, добыче и экспорту нефти, наша страна по-прежнему не входит даже в десятку стран - мировых лидеров по уровню доходов на душу населения.

С этим напрямую связан и тот факт, что все еще остается значимым такой сегмент торговли как рынки и ярмарки, где торговой деятельностью занято около 1 млн. человек. На 3,5 тысячах рынках по всей стране до сих пор продают чуть менее 10% всех продовольственных и около 16% непродовольственных товаров. При этом важно отметить, что, несмотря на выделение крестьянским и фермерским хозяйствам 125 тысяч торговых мест, они заняты лишь наполовину. Реальному хозяину, работающему на земле торговать некогда.

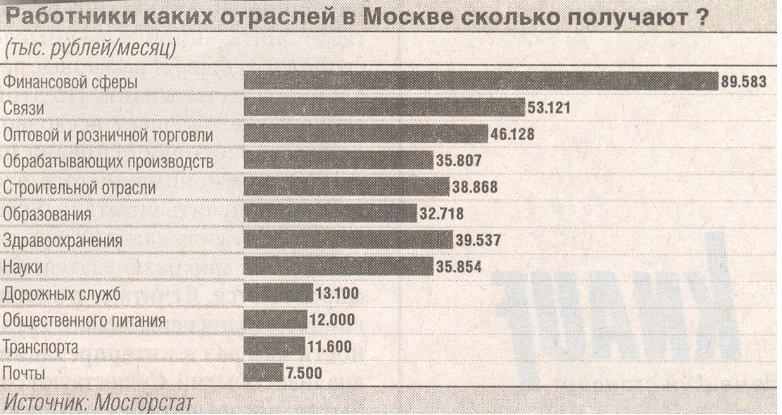

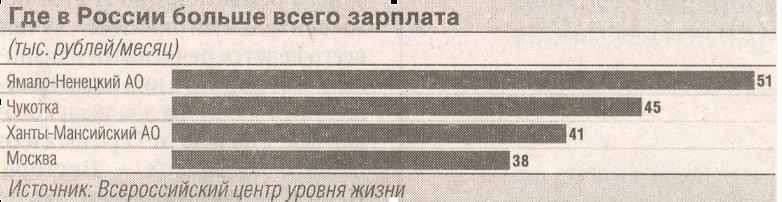

Неравномерность доходов – также один из элементов, ослабляющих в целом покупательские возможности населения страны. Причем различия эти достаточно велики, как в пределах одной агломерации (См., например, на графике разброс зарплат в Москве в 2010 году),

так и по отдельным регионам. Отметим при этом, что первые три места приходятся не на регионы европейской части страны с современной производственной базой, высококвалифицированной рабочей силой, достаточным населением и т.п.

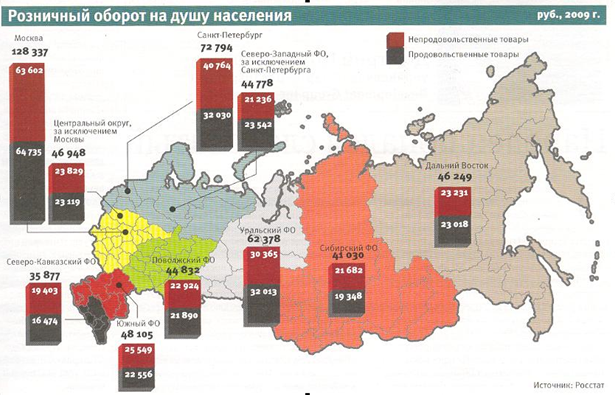

В результате более половины торгового оборота в стране (54%) приходится на 11 субъектов Федерации, а на долю двух – Москвы и Санкт-Петербурга более 20%.

От неравномерности доходов зависит и неоднородность потребления. Весной 2011 года это продемонстрировал Росстат, опубликовав данные впервые проведенного исследования относительно индекса стоимости жизни (ИСЖ). В отличие от инфляции ИСЖ показывает не как дорожают товары и услуги, а на сколько цены на них выше или ниже, чем в среднем по России. Индекс был рассчитан на обследовании более 270 населенных пунктов и продемонстрировал, что в 2010 году максимальная и минимальная стоимость жизни различалась в 3 раза в зависимости от региона проживания. Дороже всего жизнь оказалась в городе Билибино (Чукотка) – в 2,2 раза выше среднего по стране. Дешевле всего - в Балашове (Саратовская область) – на 26% ниже среднего. В Москве ИСЖ выше среднероссийского на 26,7%, в Санкт-Петербурге – на 8,7%. Неоднородность потребления поддерживается также и тем фактом, что самая большая доля потребления около 17% приходится на один только город - Москву.

Очевидным тормозом развития торговли остается недостаток существующих торговых площадей и трудности их нового строительства, связанные с одной стороны, с постоянным ростом издержек, административными барьерами, а с другой – с отсутствием утвержденных Генпланов развития у 60% городов и населенных пунктов. Отсюда очевидные трудности в разработке региональных программ развития торговли.

По данным Минпромторга, базовый показатель минимальной обеспеченности населения площадью торговых объектов составляет сегодня 521 кв.м. на 1 тысячу человек. Только 12 субъектов Федерации превосходят этот уровень (из 58 представивших данные), у остальных этот уровень колеблется с 347 (Хакасия) до 515 кв.м. (Калужская область).

Нельзя не отметить также в качестве очевидного фактора слабости системы преобладание наличных денежных расчетов на уровне более 90%. Это не только снижает эффективность работы торговли, но и чревато сохранением непрозрачности в значительной части отрасли,оцениваемой официальными лицами на уровне 25%, а экспертами – до 50%.

Наконец, последнее по порядку, но конечно, не по важности замечание относительно рыночного характера отрасли. Будучи производной от всей экономической системы страны, торговля также вынуждена испытывать на себе все особенности «ручного управления», особенно на уровне местных и региональных властей.

Конкурентная среда все еще недостаточно сильна и неоднородна, поэтому принятие

ФЗ № 381, в идеале направленного на поддержание конкуренции, на самом деле, нанесло по ее развитию серьезный удар, затормозив проникновение федеральных и региональных сетей в муниципальных образованиях с населением от 50 тысяч человек и менее.

3.Возможности

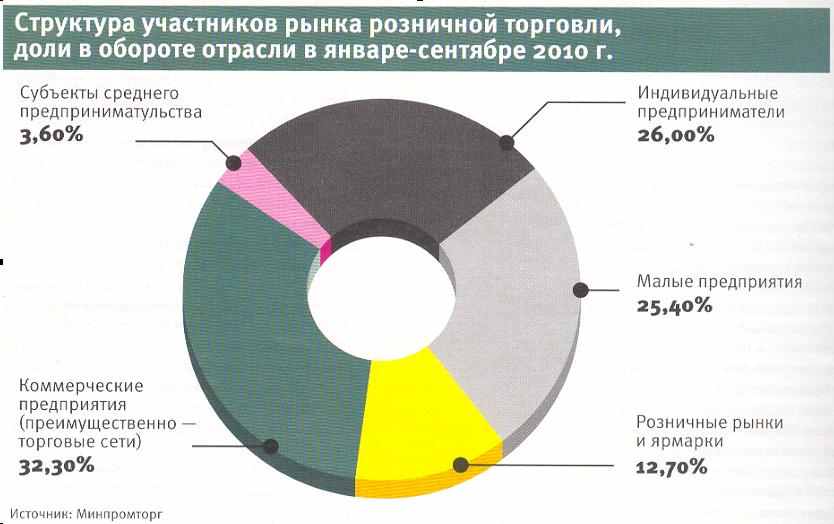

Возможности дальнейшего развития розничной торговли в России во многом исходят из наличия слабостей, т.е. их преодоление откроет дополнительные направления роста. Так, совершенно очевидно, что в ближайшие годы продолжится консолидация ведущих торговых сетей. Сегодня первая десятка занимает всего 13% рынка, при том, что в развитых экономиках эта доля колеблется между 50% и 90%. Оба ведущих игрока – Х5 групп и Магнит уже заявили на текущий год инвестиционные программы более 1 млрд. долларов. Не остановят планы своего развития и иностранцы – Metro и Auchan. Региональная сеть Холидей объявила о предстоящей экспансии в Сибирском регионе и выделяет около 200 млн. долларов на три года на строительство 200 новых дискаунтеров. Если учесть, что всего в отрасли насчитывают около 400 тысяч магазинов, то у 20 крупнейших сетей их пока всего менее 10 тысяч. Еще у семидесяти сетей насчитывается по нескольку десятков магазинов и около 300 сетей имеют всего 3-10 магазинов. Итого у крупных сетей более 30% продаж, у средних около 5%, у малых примерно 25%, остальные у единичных хозяев.

Скорость обновления основных фондов в отрасли очень велика. Сегодня торговля занимает первое место среди других отраслей экономики по этому показателю, который уже превысил уровень 60%. Этот процесс напрямую связан с повышением общей эффективности розничной торговли и ростом производительности труда. К этому следует добавить возрастание роли современного IT обеспечения, которое все шире применяется не только в крупнейших сетях, но и в отдельных магазинах, принадлежащих индивидуальным предпринимателям.

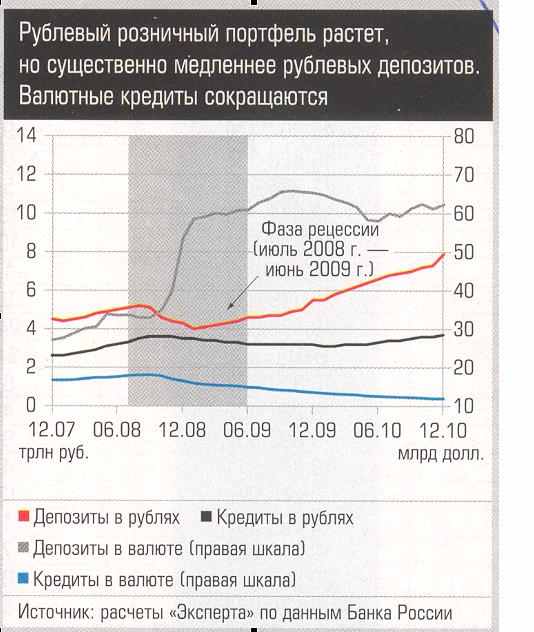

Наличие значительной суммы на депозитах физических лиц можно назвать одним из важнейших резервов дальнейшего роста отрасли. На 01.01.2011 г. объем вкладов населения в банках составил 9,8 трл. руб., что составило за год рост примерно на 31%. В связи с тем, что постепенно россияне адаптируются к ситуации, а также из-за снижения процентных ставок с 13-14% до 8-11% уже сейчас заметно, что граждане меняют модель поведения со сберегательной на покупательную. Поэтому прогноз по дальнейшему росту вкладов населения в банках на конец текущего года на 5-6% ниже.

К этому следует также добавить, что, по оценке Экономической экспертной группы под руководством Е. Гуревича, «в период с 2000 по 2010 год реальный размер пенсии вырос в 4,2 раза. Ни у одной экономики мира уровень пенсии не рос так быстро. Это 15 % в год в реальном выражении». В то же время ключевую роль в оценке достаточности размеров пенсий играет соотношение пенсии и реального уровня зарплат. По данным НИУ ВШЭ, лишь 6 из 100 работающих россиян считают, что смогут жить достойно в будущем на свою пенсию. А более 80% населения рассчитывают продолжать работать после достижения пенсионного возраста. Эти ожидания подкрепляются статистикой: с 2005 по 2010 год доля пенсионеров, которые продолжают работать, выросла с 10% до 26%. Одновременно с 13% до 4 % сократилось количество россиян, снабжающих себя продуктами, выращенными на садово-огородных участках. Тем не менее все вышесказанное говорит в пользу предстоящего роста потребительского спроса.

После значительного спада в течение двух лет подряд потребительского кредитования

(-13% в 2008 и -11% в 2009 году) оно вновь становится дополнительным фактором оживления спроса. В течение 2010 года кредиты физическим лицам росли темпом примерно один процент в месяц и достигли к концу года уровня почти 4 трлн. рублей. Доля потребительских кредитов в кредитном портфеле банков выросла с 14,2% на конец 2009 года, до более 17% на конец 2010 года.

Также важно отметить, что к концу 2010 года впервые с начала кризиса в российской банковской системе сократился объем просроченной задолженности по кредитам физических лиц. Причем именно в последние месяцы проходило погашение крупных и довольно давно просроченных кредитов, что может свидетельствовать об общем восстановлении платежеспособности граждан. Не ожидается роста просрочки и в 2011 году, поскольку, по заявлениям банков, граждане фактически перестали обращаться по поводу реструктуризации долгов.

В то же время на графике видно, насколько еще Россия отстает от США в области кредитования населения.

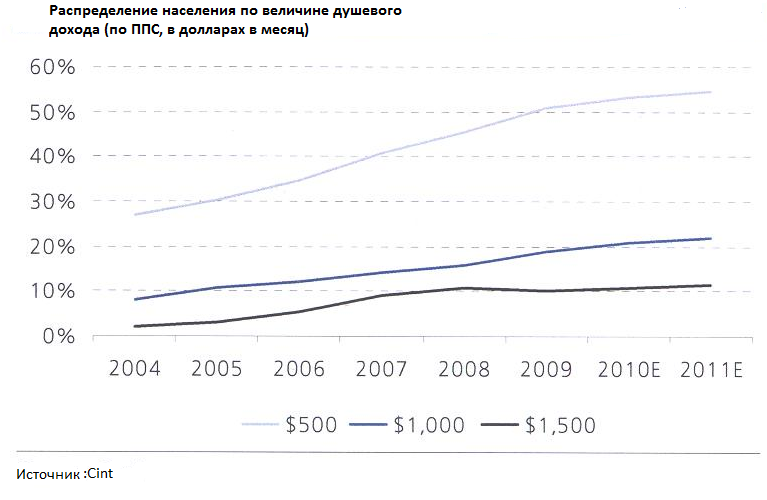

Наличие и дальнейшее увеличение среднего класса в России еще один фактор позитивного развития и роста экономики в целом. Исследование, проведенное компанией «Тройка-Диалог» в феврале 2011 года, показывает, что, если отталкиваться от оценок ВВП на душу населения по паритету покупательной способности (ППС), то количество россиян, отвечающих глобальным стандартам, определяющим средний класс (500 долл. душевого дохода по ППС в месяц), достигает сегодня 55% населения или 78 млн. человек. Если же взять более высокий уровень дохода в 1 тыс. долл., то тогда это касается 22% населения или 31 млн. человек. Предыдущие исследования различных организаций, проведенные на эту тему, показывали средний результат на уровне 20-25%.

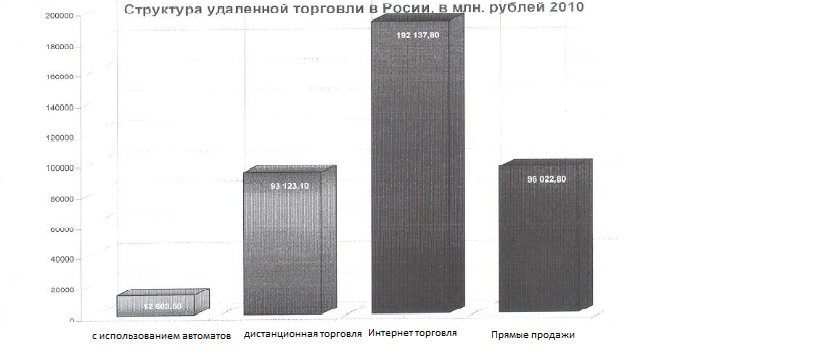

Удаленная торговля как отдельный сегмент потребительского рынка выросла в России за последние 10 лет почти в 20 раз до уровня 394 млрд. руб. что составляет более 4% от всей розничной торговли. Это позволяет говорить об удаленной торговле как о самостоятельном, активно формирующемся сегменте рынка со значительным потенциалом роста.

При сравнении с мировым рынком видно, что у России пока наблюдается отставание. В 2010 году объем мирового рынка удаленной торговли составил 699,8 млрд. долл. Или 6% от общего объема розничной торговли.

Удаленная торговля подразделяется на такие сегменты как «вендинг» (или торговля через автоматы), дистанционная торговля (через каталоги), прямые продажи (через представителей)

и интернет-торговля. Структура мировых продаж представлена на графике. В 2010 году рост внемагазинных продаж составил более 6% по сравнению с 2009 годом.

Наибольший объем рынка удаленной торговли в России также приходится на интернет-торговлю. По оценкам экспертов покупки в интернете осуществляют более 45 млн. человек ежегодно (из них 76% женщины).

4.Угрозы

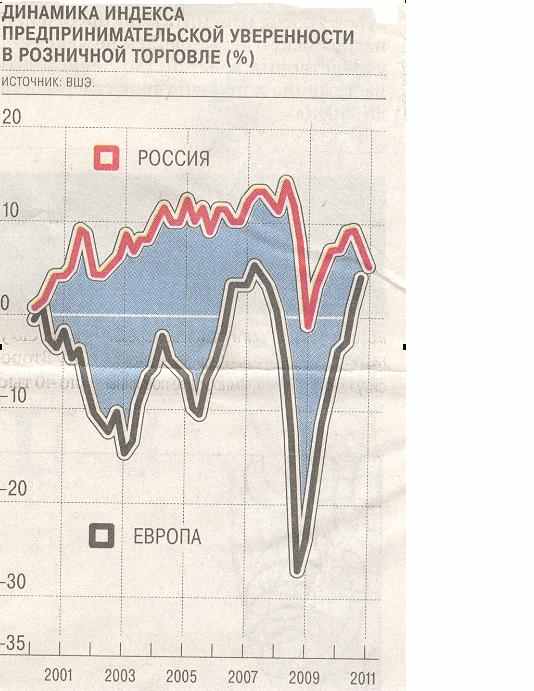

Сектор розничной торговли характеризуется наименьшим уровнем риска по сравнению

с другими отраслями, благодаря, прежде всего, запасу прочности со стороны устойчивого внутреннего спроса на продукты питания. Вместе с тем, начиная со второго полугодия 2010 года уровень предпринимательской уверенности ритейлеров устойчиво снижается. Этот индекс рассчитывается центром конъюнктурных исследований ВШЭ, на основе опроса Росстатом более 4 тысяч компаний.

Авторы исследования делают вывод, что на снижение уверенности ритейлеров повлияли «общемировая тенденция роста цен на продовольствие, ускорение инфляции, наблюдаемое

в России в начале года, а также усиление налоговой нагрузки на бизнес». При этом доля предпринимателей, указавших на высокий уровень налогов, как на основной фактор, оказывающий давление на их деятельность, увеличилась с 40% в первом квартале 2010 года до 50% в первом квартале 2011 года. Подобное увеличение зафиксировано впервые за последние семь лет из-за роста страховых взносов до 34%, заменивших единый социальный налог.

Данное настроение прямо нашло свое отражение в индексе Global Retail Development 2010, подготовленном исследовательской компанией А.Т.Кеагпеу, в котором Россия по привлекательности для инвестиций в розничную торговлю свалилась со 2-й на 10-ю строку рейтинга. А ведь несколько лет назад у России было и первое место.

Анализ, проведенный комитетом ТПП РФ по развитию потребительского рынка, выделяет 3 группы основных угроз развитию отрасли в текущем году:

-внешнеэкономические

-внутриэкономические

-внутриполитические

1.Тринадцать лет переговоров о вступлении России в ВТО, похоже, приучили нас думать о некой изолированности нашей страны от внешнего мира, хотя на самом деле мы уже весьма серьезно встроены в мировую экономику и ощущаем в реальном масштабе времени все ее колебания, особенно в том, что касается мировых рынков продовольствия.

Весьма отчетливо мы увидели это в 2008 году и еще более остро в 2010, когда внешние потрясения усугубились российской засухой и пожарами. Продовольственные цены остаются и до сих пор важной заботой российского руководства.

Далее идет цена на нефть. Еще 10 лет назад даже при цене $30 за баррель Минфин России планировал и сводил бездефицитный бюджет. Сегодня цена крутится около $100, однако бюджет дефицитный и в прошлом, и в этом, и скорее всего и в будущем году. Более того, даже если цена еще вырастет, вряд ли в мире снова будут такие «дешевые деньги» и такой интерес к России, как еще несколько лет назад.

Следствием этого становится усилившийся отток капитала из страны и сокращение инвестиций. После январского падения инвестиций на 4,7%, оно продолжилось и в феврале – на 0,4%. Надежды на то, что происходящее-случайность, все меньше. Аналитики считают, что виной здесь как растущий отток капитала ($21 млрд. за январь-март 2011 года – столько же, как и за предыдущий квартал), так и снижение госинвестиций и рост с начала года социальных ставок. В условиях, когда по всему миру идет борьба за инвестиции, мы можем сказать, что сравнение действующей законодательной базы в России с тем, что есть за рубежом, в том числе в ближайшем зарубежье, показывает насколько жестким и неудобным для инвесторов является наше законодательство, особенно в повседневных правилах его применения, и сколько еще предстоит работы по его совершенствованию и унификации с лучшими мировыми образцами.

Итак, можно сделать вывод, что в силу неразвитости собственных товарных и финансовых рынков Россия оказалась гораздо более уязвимой для кризиса, чем другие страны: накопленный спад за период рецессии по ВВП составил 11% или в 2 с лишним раза больше, чем в США и зоне евро. Просим обратить внимание, что перечисленные выше факторы продолжают свое действие и в 2011 году.

2. Рассмотрим теперь внутриэкономические риски, которые также способны оказывать ощутимое влияние на развитие отрасли в предстоящий период.

Первый и самый значимый фактор - потребительский спрос. До кризиса он увеличивался ежегодно на 13-14 процентов, что обеспечивало до 5 процентных пунктов прироста ВВП. Понятно, что такие темпы, с одной стороны, компенсировали очевидную неудовлетворенность потребительских запросов населения, но с другой, нарастал не менее очевидный «пузырь» на потребительских кредитах, который при первых же признаках кризиса лопнул. На практике, как только производство уперлось в остановившийся внутренний спрос, промышленный рост сразу же прекратился, а затем и вовсе упал на 8%. Последовавший за этим климатический форс-мажор с засухой обусловил еще и более чем 10-процентный спад сельхозпроизводства.

Одним из требований выхода из кризиса является повышение производительности труда, однако его побочным эффектом будет замедление роста заработной платы, поскольку теперь она гораздо теснее завязана на результативность работы, чем в предкризисный период. Еще одним минусом сегодня является вообще растущая доля зарплат в общих доходах россиян, что свидетельствует об истощении других источников доходов. Поэтому, несмотря на предстоящий электоральный период и ожидания по повышению зарплат бюджетникам и пенсий пенсионерам, следует ожидать серьезного, практически двукратного (по сравнению с докризисным периодом) замедления роста оборота розницы до 5-6 процентов в год. Дело в том, что 40% населения живет на зарплаты, которые ниже уровня экономической устойчивости.

Еще одной сложной задачей может стать сдерживание инфляции. По прикидкам правительства она оценивается к концу года на уровне 6-7%, однако мало кто из экспертов сомневается в том, что эта цифра будет значительно превышена. Последний рабочий прогноз Минэкономразвития уже на один процент выше – 7-8%. Бороться с инфляцией путем повышения процентных ставок Центробанком представляется проблематичным, потому что восстановление экономического роста идет очень неуверенно.

Поэтому сегодня одной из задач, которую решает рабочая группа правительства РФ, возглавляемая вице-премьером В.А.Зубковым, является сдерживание роста продовольственных цен через «работу» с региональными властями, т.е. административным ресурсом, который чреват непредсказуемостью и неадекватностью принимаемых на местах мер.

Безработица еще один из важных экономических факторов, связанных и с уровнем зарплат, и с инфляцией, и, как следствие, с уровнем потребления. По данным Росстата, рассчитанным по рекомендациям МОТ, на начало 2011 года в стране было зарегистрировано 5 млн. безработных (или 7% активного населения).

По данным Минздравсоцразвития - 1,5 млн. человек. В зимние месяцы и в начале весны численность безработных традиционно достигает своего максимального значения, снижаясь к лету. По оценке РСПП, сегодня ежемесячно создается 20-25 тыс. рабочих мест, но во-первых, это мало, а во-вторых, часто это не постоянные рабочие места, а временная занятность.

Ключевым препятствием росту инвестиций остается не только и не столько высокая стоимость кредитных ресурсов, а низкое качество институтов и неблагоприятный предпринимательский климат. В рейтинге Doing Business 2011 Россия заняла 123 место среди 183 стран, опустившись за минувший год на 7 пунктов. Особенно огорчают такие позиции, как легкость открытия бизнеса (108-е место), удобство ведения международной торговли (162-е), получение строительных разрешений (105-е). Характерна и отраслевая структура кредитных вложений прошлого года, которая, скорее всего, сохранится и в этом году. Почти 30% пришлось на добычу топлива, 23% на отрасли инвестиционного характера (строительство и стройматериалы, машиностроение), 14%-на операции с недвижимостью, 10%- на сельское хозяйство и только 5%-на торговлю.

Для тех, кто планирует долгосрочные инвестиции в отрасль розничной торговли, важным моментом должен стать неблагоприятный демографический прогноз. За годы, прошедшие после предшествующей переписи населения, оно сократилось на два с лишним миллиона человек. К 2015 году ожидается сокращение еще на 1 млн. человек. Разумеется, следует помнить еще и о таком ограничителе, как просто-напросто физические пределы потребления.

3. Наконец, определенную угрозу несут для развития отрасли и внутриполитические моменты, среди которых на первом месте стоят предстоящие в декабре парламентские, а в марте 2012 года президентские выборы. Из-за особенностей существующей политической конъюнктуры, описанной Игорем Юргенсом как наличие двух партий – стабильности и прогресса, в деловой сфере усиливается состояние неопределенности. За неимением времени комментировать эту ситуацию не будем, но она явно оживляет настроения «с деньгами на выход…»

Предстоящая кампания по внесению изменений и дополнений в ФЗ-381 весьма вероятно вызовет новую волну обвинений в адрес сетевой розницы. Достаточно сказать, что уже сейчас печатные и электронные СМИ ведут неутихающую безобразную кампанию по качеству и составу продуктов питания в магазинах и предприятиях общепита, возлагая всю вину и за цены, и за качество не на производителей, а на конечных продавцов.

Усиливающиеся требования правительства к наполнению бюджета и сдерживанию цен обязательно повлияют на рост активности ФАС и ФНС. Уже сегодня сотрудники ФАС используют методы силовых структур, отслеживая телефонные переговоры и электронную почту участников рынка, чтобы в дальнейшем наказать их драконовскими штрафами. Дополнительные сложности возникают и по линии ФТС в связи с вступлением в действие таможенного кодекса таможенного союза.

Наконец еще одним обременением для отрасли неизбежно станет усиление требований к безопасности всех объектов, посещение которых предполагает присутствие 50 человек и более. Соответствующий документ находится сейчас на рассмотрении правительства и его принятие приведет к серьезным дополнительным расходам на САРЕХ.

Заключение

Почти десять лет непрерывного роста торговли в России были прерваны глобальным финансово-экономическим кризисом, окончательный выход из которого затягивается и в России, и в мире в целом. В то же время очевидно, что произошли серьезные качественные изменения в самоощущении и поведении всех участников потребительского рынка: самих потребителей, производителей и торговли.

Потребители продемонстрировали, пожалуй, наиболее высокий уровень адаптивности к переменам. В острой фазе кризиса, когда была велика неопределенность , они предпочитали не копить, а тратить имеющиеся средства. Затем во второй «вялой фазе» затягивающегося кризиса, когда банки с помощью повышенных процентных ставок начали конкурировать за привлечение вкладчиков, стали больше думать о «финансовой подушке». Наконец, сегодня на фоне снижения банковских ставок и появления отдельных признаков восстановления вновь начинают активизировать потребление. Однако, главным трендом потребительского поведения становится большая осознанность и рациональность. Демонстративное, статусное потребление уходит в прошлое. Рост цен и замедление роста реальных доходов заставляют население искать более дешевые альтернативы. Изменение структуры потребления ведет к перераспределению долей участников рынка и каналов дистрибуции.

Производители, бросившиеся в начальной фазе кризиса сокращать издержки любой ценой, сегодня разрабатывают и выполняют программы повышения эффективности. Осознав, что в результате изменений экономической конъюнктуры предложение стало опережать спрос, наиболее продвинутые производители приняли решение тоньше подстраиваться под потенциального покупателя. Заметным трендом становится переход к прямым поставкам продукции в сети, за дистрибуторами все больше будет оставаться роль логистов. Этот тренд ориентируется на мировые тенденции: в США доля дистрибуторов снизилась до 20% рынка, в Европе - до 40%, у нас же пока держится на уровне 80%. Тщательней и ответственней становится работа маркетологов, больше внимания уделяется учету ассортимента, анализу продаж, портрета целевой аудитории и т.п., что невозможно без стабильного сотрудничества с торговыми сетями.

В торговых сетях наконец наступила эпоха настоящего маркетинга, когда полка стала полем битвы. Понимание ситуации и запросов покупателей, быстрое реагирование на изменение спроса – все это залог эффективной работы, а значит получения прибыли. Основной тренд – следование за потребителем. Раз он становится более рациональным, значит сужаем ассортимент до самых востребованных продуктов и моделей, избегая при этом столкновений с ФАС по поводу бонусов за вывод на полку новых товаров (В магазинах сети «Перекресток» количество товарных позиций сократилось с 20 до 10 тысяч, в «Пятерочке» с 5 до 3,5 тысяч. Если раньше на их полках было представлено 46 молочных брендов, то теперь осталось 13). Еще одним заметным трендом стал рост доли собственных торговых марок, а также расширение объемов торговли через интернет.

Основными направлениями сосредоточения усилий розницы в ближайшее время станут:

- Усиление маркетинговой деятельности по всем направлениям. Скидки и распродажи, промоакции показывают, что потребитель откликается на стимулирование, особенно ценовое.

- Дальнейшая консолидация отрасли с учетом изменения ситуации на рынке и общеэкономической конъюнктуры. Судя по всему, потенциал массовых сделок слияний и поглощений исчерпан, поэтому далее последует органический рост и дальнейшая борьба за доли рынка.

- Региональные рынки в связи с этим приобретают все большее значение. Именно там будет происходить дальнейший передел рынка и борьба за все еще неискушенного потребителя.

Что касается целевых показателей Стратегии развития торговли в Российской Федерации на 2010-2015 годы и период до 2020 года, то скорее всего они будут достигнуты по следующим показателям:

-обеспеченность современными торговыми площадями

(кв.м. на тысячу человек)…………………………………………………………………………………………..….200-300

-Обороты малых предприятий в торговле (трл. руб.)…………………………………………..……….10-13

-количество работающих в торговле (млн. чел.)…………………..………………….…………..….12.4-13.5

-оборот розничной торговли (трлн. руб.)………………………………………..………….………….……….40-45

-доля удаленной торговли……………………………………………………………………………………………..…….4-6

Однако представляется сложнодостижимой задача достижения доли современных форматов в торговле на уровне 60-80% из-за барьеров, поставленных перед розничными сетями в действующем ФЗ №381, а тем более с предполагаемыми поправками вносимыми ФАС РФ.

Компания Deloitte представила недавно ежегодный рейтинг 250 крупнейших компаний мира, работающих в розничной торговле, Global Powers of Retailing 2010. Реально там учитываются показатели компаний за 2009 финансовый год. Только две российских компании попали пока в этот список, который традиционно возглавляет американский Walmart - X5 Retail group и «Магнит» (100-е и 152-е место). И хотя их продажи оказались ниже, чем у лидера, в 47 и 76 раз соответственно, но по темпам роста они показали одни из лучших результатов. Если учесть, что в 2010 году эти компании вновь продемонстрировали впечатляющий рост 30% и 29% соответственно, весьма вероятно они улучшат свои позиции в очередном рейтинге, показав имеющийся потенциал российской розницы.