«Экономика и антикризисное управление»

| Вид материала | Автореферат |

- Правительстве Российской Федерации» Кафедра «Экономика и антикризисное управление», 115.82kb.

- Развитие благоприятной предпринимательской среды региона (на примере Карачаево-Черкесской, 333.37kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности 080503., 650.22kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Антикризисное управление предприятиями городского пассажирского транспорта, 361.88kb.

- Программа пребывания Ряховской А. Н., д э. н., профессора, зав кафедрой «Экономика, 15.46kb.

- Антикризисное управление муниципальным образованием: теоретические и прикладные аспекты, 470.65kb.

- Эффективность стратегического управления кредитной организации 08. 00. 05 Экономика, 343.43kb.

- Рабочая программа по дисциплине «Антикризисное управление кредитными организациями», 150.84kb.

- Программа дисциплины «Антикризисное управление», 142.04kb.

Бизнес и государство должны быть в равной степени ответственны за создание не только безопасных, но и здоровых условий труда. Система экономической заинтересованности работодателя по созданию здоровой и безопасной производственной среды должна включать, с одной стороны, «льготные» механизмы несения затрат - льготное налогообложение, кредитование и субсидирование программ по охране труда, отнесение большей части расходов на создание безопасных условий труда на себестоимость продукции, а с другой, - ужесточение санкций в случае высокого уровня травматизма, роста числа работников, занятых в условиях, не отвечающих санитарно-гигиеническим нормам, увеличения несчастных случаев на производстве с тяжелыми последствиями.

Корпоративная мотивация охраны труда как система обеспечения жизни и здоровья работников в процессе высоко профессиональной трудовой деятельности не может рассматриваться изолированно от общей политики социально ответственного бизнеса в стране. Она тесно связана с состоянием национальной экономики в области условий формированию интеллектуального ресурса и обеспечением системного подхода ко всему спектру решаемых задач, в том числе связанных с повышением экономической эффективности социального инвестирования.

- Институционализация социального инвестирования в процессе осуществления инновационной экономики.

Перспективы социального инвестирования, обозначенные в концепции, увязываются с необходимостью создания конкретного механизма, сочетающего осознанную ответственность бизнеса перед обществом с действенными партнерскими отношениями государства. Имеется в виду организационное выражение такого взаимодействия – экономические институты, способные на практике обеспечивать реальные процессы социального инвестирования. Особое внимание обращается на то, что институты, как правило, отражают приоритеты экономического и социального развития любой страны. Процесс становления институтов социального инвестирования понимается как непрерывный процесс создания организационной базы взаимосвязей различных институтов в обществе. Мировой финансово - экономический кризис показал, что экономические институты даже в развитых странах, с привычно устойчивыми темпами экономического роста, перестали быть гибкими и эффективными, что свидетельствует об их несовершенстве. Комбинация институтов, отражающих статус собственников при сбалансированности пользования природных и человеческих ресурсов, позволит эффективно формировать интеллектуальную собственность для решения задач цивилизации14.

Перспектива инновационных функций государства в модели социально-экономического развития при формировании экономического и информационного полей субъектов хозяйствования, заставляет властные структуры переходить к системе партнёрских отношений с бизнесом (в диссертации подобная практика рассматривается на конкретных примерах современной России). В этом случае бизнес-система, обладая определённой самодостаточностью, под воздействием ценностной мотивации, по мере совершенствования элементов её составляющих, превращается в вид социальных связей, дающий новое качество жизни нации.

В институционализации социального инвестирования наиболее благоприятная ситуация наблюдается в области оформления социальной отчетности (подготовка отчетов в соответствии с международными стандартами, регулярность нефинансовой отчетности), а наименее позитивная картина – с точки зрения учета и оценки эффективности реализуемых компаниями мероприятий. Более половины компаний (52%) используют собственные критерии для оценки эффективности социальных инвестиций, и менее половины (40%) – в соответствии с международными стандартами (рис. 3).

Рис. 3.

Наиболее привлекательной можно считать внутрифирменную институционализацию социальной ответственности ОАО «ГМК «Норильский никель», которая, помимо коллективных договоров, включает локальные нормативные акты, регламентирующие предоставление работникам льгот, гарантий и компенсаций. К институтам, имеющим тенденцию выхода за пределы корпоративного механизма управления целесообразно отнести департамент корпоративной компенсационной политики и социальных программ, ежегодный Форум Компании, комиссии по регулированию социально – трудовых отношений.

Система институтов социального инвестирования не должна быть статичной, ее принципиальная динамичность обеспечивается качеством и объёмом инвестирования по отраслям, направлениям стратегически значимых проектов и решением задач интегрирования экономики. Тем самым будет решаться постоянно «обновляющаяся» проблема ресурсного обеспечения и роста дифференцированной экономики. В этом контексте выдвигается гипотеза, что среда институтов не только позволит осуществлять инвестирование и подъём реального сектора экономики, институционализация по уровням задач уменьшит или рационализирует систему рисков социально ответственного бизнеса. Партнерская направленность структуры институционализации позволяет, в случае необходимости, использовать поддержку верхних иерархий при изменениях объемов и качества задач.

Институционализация социального инвестирования поможет преодолеть «слабую» сторону социальной ответственности бизнеса в узком смысле слова – создание социальных пакетов, фондов социальной защиты, - которая порождает иждивенчество и не мотивирует создание фундаментальных основ интеллектуализации не столько труда, сколько процессов использования потенциальных природных и человеческих ресурсов.

7. Стратегии российского социально ответственного бизнеса и социального инвестирования.

В России основными движущими силами социальной ответственности пока являются государство и незначительное количество наиболее «продвинутых» крупных компаний. И это не удивительно, так как понятие ответственности бизнеса чаще ассоциируется с деловой этикой, репутацией, ростом доверия к бизнесу со стороны общества.

Интенсивность социального инвестирования российских компаний находится в прямой зависимости от уровня развития бизнеса. Увеличение социальных инвестиций на одного работника и отрицательная динамика показателя удельного веса социальных инвестиций в балансовой прибыли, который за период 2003-2007г.г. сократился почти в два раза (с 11,25% до 6,25), свидетельствует скорее о росте оплаты труда (таблица 2).

Таблица 2

Динамика социальных инвестиций15

| Показатели | 2003г. | 2007г. |

| Величина социальных инвестиций на одного работника | 42807 руб. | 54335 руб. |

| Отношение социальных инвестиций к валовым продажам | 1,96% | 3,76% |

| Отношение социальных инвестиций к балансовой прибыли | 11,25% | 6,25% |

Похожие результаты были получены фондом Charities Aid Foundation, по данным которого на внешние социальные программы российские компании расходуют в среднем от 10 до 17% чистой прибыли16.

Наибольший рост социальных расходов наблюдается у сырьевого сектора и объясняется конъюнктурными факторами – ростом цен на нефть и связанным с ним ростом доходов компаний. Следует учитывать и особенности интеграции России в мировую экономику, когда она выполняет роль сырьевого донора. Экономика нашей страны еще не прошла глубинных преобразований в развитии производства и общества аналогично другим странам, работающим в постиндустриальном обществе в течение почти века, и потому экономически пока не готова в полной мере участвовать в реализации долгосрочных стратегий социально ответственного бизнеса.

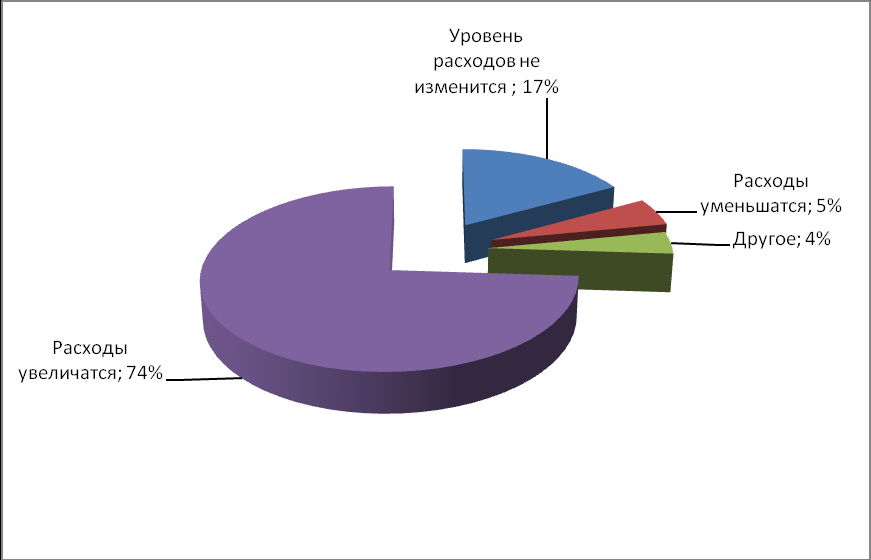

Российский бизнес профессионально осознает, что одним из основополагающих признаков цивилизованности и современности любой крупной компании становится ее социальная роль. Результаты многочисленных исследований показывают, как происходит изменение взгляда на социальные расходы: от восприятия их как добровольных вложений в соответствии с личными ценностями и этическими принципами, до признания социальных инвестиций одним из важных способов эффективного вложения активов. Демонстрацией данного утверждения может служить изменение оценки компаниями перспектив социального инвестирования. Рост объемов социальных инвестиций в 2008 году запланировали 75% ведущих российских компаний, включивших социально ответственную деятельность в стратегию своего развития. И только 5% заявили о снижении этих расходов (рис. 4).

Рис. 4.

Изменение общего объема запланированных вложений в корпоративные социальные программы в 2008г. по сравнению с фактическим уровнем расходов в 2007г., %

Стратегическим направлением развития социальной ответственности для российского бизнеса должен быть уход от достижения только краткосрочных финансовых результатов за счет клиентов, поставщиков или окружающей среды. Внимание следует переключить на источники роста стоимости, связанные с созданием и развитием интеллектуального человеческого капитала. Высокодоходные компании могут позволить себе инвестирование в большие социальные проекты. ОАО «ГМК «Норильский никель» стал пионером государственно–частного партнерства в формате сотрудничества с Инвестиционным фондом Российской Федерации, приступив к реализации комплексного проекта развития транспортной инфраструктуры на юго-востоке Читинской области для разработки урановых месторождений. Эта компания успешно реализует целый ряд социальных программ. Особое место отведено программам, связанным с адаптацией работников в сложных климатических условиях, адекватной оплатой их труда, обеспечением уверенности работников в завтрашнем дне - «Материнское право», «Стажер», «Рабочая смена», программы социальной защиты пенсионеров - «Шесть пенсий», «Солидарная корпоративная пенсия», «Пожизненная профессиональная пенсия».

Прагматичный рациональный подход к социальным инвестициям как системе вложений в создание благоприятной среды человеческого обитания и связанных с обеспечением возможности бизнесу эффективно увеличивать и реализовывать добавленную стоимость, подтверждает необходимость разработки стратегии бизнеса и социального инвестирования в соответствии с задачами антикризисного и поступательного роста российской экономики.

В заключении диссертации сформулированы основные выводы о новой роли бизнеса и его потенциальных возможностях в формировании человеческого капитала как носителя интеллектуальной собственности и обеспечении нового качества экономического роста и высокого качества жизни населения страны.

III. ОТРАЖЕНИЕ ПОЛОЖЕНИЙ ДИССЕРТАЦИИ В ОСНОВНЫХ ПУБЛИКАЦИЯХ АВТОРА

Монографии

Данилова О.В. Социальное инвестирование в российском бизнесе: теория, методология, оценка эффективности [Текст] / О. В. Данилова. – М.: Высшая школа. – М.: Высшая школа, 2005. - 13,2 п.л.

- Данилова О.В. Социальная ответственность бизнеса: теория, методология, практика [Текст] / О. В. Данилова. – М.: Красная звезда, 2008. – 140 с. - 12,0 п.л.

Статьи в периодических научных изданиях ВАК, в которых рекомендуется публикация основных результатов диссертации на соискание ученой степени доктора наук:

- Данилова О.В. Сущность и функции социально ответственного бизнеса в рыночной экономике. [Текст] / Финансы и кредит. – М., 2005. - №. 25. С. 51-55. – 0,6 п.л.

- Данилова О.В. Социально - экономические альтернативы развития российского предпринимательства [Текст] / Финансы и кредит. - М., 2005. - №. 26. С. 73-78. – 1,0 п.л.

- Данилова О.В. Концепции социальной ответственности бизнеса: ретроспективный анализ [Текст] / Известия Волгоградского государственного технического университета: межвузовский сборник научных статей. – Волгоград, 2005. - №5 (14) ВолгГТУ. С. 143-147. – 0,7 п.л.

- Данилова О.В. Внутрикорпоративный механизм реализации социальной ответственности [Текст] / Вестник Финансовой академии. - М., 2005. - №3(35). С.27-35. – 0,5 п.л.

- Данилова О.В. Социальная ответственность российских компаний: объективные основы и реальность [Текст] / Региональная экономика теория и практика. - М., 2007. - № 13 (52). С. 139-145. - 0,8 п.л.

- Данилова О.В. Социальное инвестирование в антикризисном региональном управлении [Текст] / Региональная экономика теория и практика. - М., 2008. - №. 5 (62). С. 34-39. – 1,0 п.л.

- Данилова О.В. Социальное инвестирование в национальные проекты [Текст] / Национальные интересы: приоритеты и безопасность. - М., 2008. - № 7. (28). С.14-20. – 1,2 п.л.

- Данилова О.В. Комплексные индикаторы качества жизни – отражение инвестиций в человеческий капитал [Текст] / Экономический анализ: теория и практика. М., 2008. - №15(120). С. 48-56. – 1,3 п.л.

- Данилова О.В. Социальное инвестирование в процессе становления и развития природы социально ответственного бизнеса [Текст] / Экономический вестник РГУ. Ростов – на - Дону, 2008. – Т. 6. часть 2. № 2. С. 103-111. – 1,4 п.л.

Кроме того, в прочих изданиях по теме диссертации опубликованы 27 работ общим объемом 60,1 п.л., в т.ч. авторский объем 46,4 п.л.

1 Смит А. Исследования о природе и причине богатства народов. // В кн. Антология экономической классики. - М. "Эконов" - "Ключ". 1993. С.165; Гойло В.С. Современные буржуазные теории воспроизводства рабочей силы: Критический очерк. - М.: Наука, 1975; Капелюшников Р.И. Современные западные концепции формирования рабочей силы. - М.: Наука, 1981; Fisher Irving. Senses of Capital. - Econ. J., VII (June, 1897), рр. 201-202; Fisher Irving. The Nature of Capital and Income. - London: Macmillan & Co., 1927, pp. 5, 51-52, 68; Fisher Irving. The Theory of Interest. - New York: Augustus M. Kelley, 1965; Тюнен И. Изолированное государство. - М. "Экономическая жизнь", 1926; Walras L. Elements of pure economics. - L., 1954; Маршалл А. Принципы экономической науки. - М.: Прогресс, 1993; Becker G. The Economic Approach to Human Behavior. - University of Chicago Press, Chicago, 1976; Mincer, Jacob. Schooling, experience and earnings. - N.Y. 1975; Blaug Mark. The empirical status of human capital theory: a slightly jaundiced survey. - "Journal of Economic Literature", 1976, vol. 14, N 3; Chiswick, Barry R. Income inequality: regional analysis within a human capital framework. - N.Y. 1974; Schultz T. WL. Humen Capital: Policy Issues and Research Opportunities. - In: Human Resources, Fiftieth Anniversary Colloquium VI. № Y., 1975; Daniel Bell. The Coming of Post-Industrial Society. – Basic Books, 2001.

2 Bowen H. R. Social Responsibilities of the Businessman.- N. Y.: Harper & Row. 1953; Carroll A. B. A three-dimensional conceptual model of corporate performance. - Academy of Management Review. 4 (4). N. Y.1979; Carroll A. B. The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders. - N. Y.: Business Horizons 34 (4). 1991; Carroll A. B. Corporate social responsibility: Evolution of definitional construct.- N. Y.: Business and Society.38 (3). 1999; Davis K. Can business afford to ignore social responsibilities? - California Management Review 2 (3). 1960; Davis K. Blomstrom R. Business and Society: Environment and Responsibility. - N. Y.: McGraw Hill.1975; Schwartz M. S., Carroll A. B. Corporate social responsibility: A three domain approach. -Business Ethics Quarterly 13 (4). N.Y.2003.

3В 1984-1986 годах экономист Р. Э. Фриман сформулировал общераспространенную сегодня теорию стейкхолдеров, под которыми подразумевались любые индивидуумы, группы или организации, которые могут оказывать существенное влияние на принимаемые фирмой решения или оказываться под воздействием этих решений. Целью компания должно стать построение активных гармоничных отношений со всеми стейкхолдерами. Понятие прижилось и стало одним из ключевых элементов словаря идеологов и практиков корпоративной социальной ответственности.

4 Подобная точка зрения на КСО рассматривается в работах западных экономистов: Hopkins M. Corporate social responsibility: an issues paper. - Working Paper No. 27, ILO, Geneva, 2004; Andrea Beltratti. The complementarity between corporate governance and corporate social responsibility. - Bocconi University, December 2004; Guidelines for Multinational Enterprises. / [Mode of access] http: ссылка скрыта.; Корпорация, социальная ответственность и местные власти. Модели эффективного сотрудничества: сборник материалов по результатам исследования аспектов взаимоотношения корпораций, местных властей, а также системы межбюджетных отношений в РФ. – М.: Институт города, 2003. С.20.

«Этический» акцент в трактовке КСО характерен и для западных экономистов: Social Investment Forum. [Электронный ресурс].- [2008]. - Режим доступа: ссылка скрыта.

5 Kuznets, S. Modern economic growth. Total output and production structure. – New Haven: Yale U. Press, 1966.

6 Lewis, W. A. Economic Development with Unlimited Supplies of Labor./ Manchester School. – May 1954. – 22(2). – P. 139–91.

7 Иноземцев В.Л. Расколотая цивилизация. М.: Наука,1999. С.С. 612-613.

8 Friedman М. The social responsibility of business is to make profit. / М. Friedman. - The New York Times magazine.1970. - Copyright @1970.Copyright @ 1970 by The New York Times Company. Р.3.

9 Туркин С. Зачем бизнесу социальная ответственность? / Управление компанией. – 2004. – №7. С.34.

10 Дуглас Дэн Ули уверял, что концепция Фридмана вполне допускает корпоративную социальную ответственность, но "с ограничением приоритета интересов акционеров", для чего предлагал руководству корпораций заключать с владельцами специальное соглашение о максимизации прибыли. Включив в обиход понятие социального соглашения между бизнесом и обществом, Т. Дональдсон и Н. Боуи предполагали, что корпорации должны быть прибыльными, уважая при этом определенные моральные устои и соблюдая права человека.

Еще одна промежуточная группа возникла на базе неоклассических подходов, которые приобрели популярность в 80-е. Приложение к газете Коммерсант интервью Рената Ямбаева №182 (3266) от 28.09.2005 rsant.ru/.

11 Источник: Исследование «Индекс социальных инвестиций российского бизнеса – 2008г.». – Национальный доклад о социальных инвестициях в России. М.: 2008. с.59.

12 Расходы на персонал / Российские новости [Электронный ресурс]. – [2008]. – Режим доступа: ne.net.

13 Источник: Матвеев А., Панова М. Социальные инвестиции российского бизнеса / Экономика и жизнь. - №1. – 2005; Национальный доклад о социальных инвестициях в России – 2008. – М.: Ассоциация менеджеров. С.52.

14 Гринспин А. Эпоха потрясений. Проблемы и перспективы мировой финансовой системы. М.: Сколково. 2008. С. 470.

15 Источник: Исследование «Индекс социальных инвестиций российского бизнеса – 2008г.». – М.: Ассоциация российских менеджеров. 2008. с.49. (Стоимостные показатели приведены в ценах 2007 г.).

16 Каштан Н. Занятия для добрых и лояльных / Ведомости ФОРУМ. Материалы III ежегодной конференции газеты «Ведомости». 2007. С.4.