3 Введение в антикризисное управление

| Вид материала | Реферат |

- Программа дисциплины «Антикризисное управление», 142.04kb.

- Учебно-методический комплекс Специальность: 080503 Антикризисное управление Москва, 554.54kb.

- Рабочая программа по дисциплине «Антикризисное управление кредитными организациями», 150.84kb.

- Темы курсовых проектов по дисциплине «Антикризисное управление» Антикризисное управление, 26.65kb.

- Правительстве Российской Федерации» Кафедра «Экономика и антикризисное управление», 115.82kb.

- «Экономика и антикризисное управление», 494.85kb.

- Учебно-методический комплекс (для студентов, обучающихся по специальности 080503., 650.22kb.

- Лекция Антикризисное управление и антикризисное регулирование: территориальные аспекты, 136.06kb.

- Рабочая программа по курсу "Антикризисное управление", 282.34kb.

- Методические материалы для подготовки слушателей курсов переподготовки управленческих, 1205.27kb.

Содержание

Предисловие................................................................................... 3

1. Введение в антикризисное управление.......................... 5

1.1. Роль кризисов в экономической жизни предприятия........ 5

1.2. Предмет и задачи курса..................................................... 8

2. Кризисы в управлении предприятием............................. 10

2.1. Понятие и причины возникновения кризисов................... 10

2.2. Виды экономических кризисов и их особенности............. 13

2.3. Процесс превращения нормально функционирующего бизнеса в банкрота. Стадии банкротства................................ 15

3. Государственное регулирование кризисных ситуаций ... 18

3.1. Институт банкротства....................................................... 18

3.2. Процедуры банкротства.................................................... 31

4. Диагностика банкротства.................................................... 76

4.1. Анализ жизнеспособности.................................................. 77

4.2. Оценка финансового здоровья предприятия..................... 83

5. Управление рисками............................................................ 119

5.1. Финансовый риск и финансовый рычаг............................ 120

5.2. Предпринимательский риск и операционный рычаг........ 122

5.3. Общий риск и общий рычаг............................................... 124

6. Стратегия и тактика антикризисного управления........ 126

6.1. Антикризисная маркетинговая стратигия........................ 126

6.2. Антикризисная производственная стратегия.................... 130

6.3. Антикризисная кадровая / управленческая стратегия..... 133

6.4. Антикризисная финансовая стратегия.............................. 136

7. Реструктуризация предприятий......................................... 142

7.1. Понятие и концепции реструктуризации........................... 142

7.2. Финансовая реструктуризация несостоятельных предприятий........................................................................ 149

8. Оценка предприятия (бизнеса).......................................... 162

9. Практикум............................................................................... 185

9.1. Задачи................................................................................. 185

9.2. Деловые ситуации.............................................................. 196

9.3. Тесты................................................................................... 230

Заключение................................................................................ 258

Приложения............................................................................... 259

Глоссарий.................................................................................. 295

Литература................................................................................ 307

УЧЕТ и АНАЛИЗ БАНКРОТСТВ

И.Г.Кукукина И.А.Астраханцева

ПРЕДИСЛОВИЕ

Начало 1990-х гг. пробудило новый всплеск внимания в США, Англии, Индии и других странах к финансовой несостоятельности предприятий. В связи с этим были пересмотрены акты и законы о банкротстве, направленные на более конструктивное решение финансовых затруднений. Институт банкротства, защищая личную и корпоративную собственность от опасно высоких убытков, также должен содействовать выявлению экономических и политических приоритетов и ответственности. В рыночной экономике вероятное банкротство собственника можно рассматривать как неизбежное явление, которое, однако, должно проявляться в допустимых пропорциях. Как показывает опыт США, там ежегодно терпит банкротство примерно 1% общего числа предприятий с кредиторской задолженностью более 1 млн долл.

Предприятие будет успешно функционировать на рынке при соблюдении двух главных условий: благоприятного окружения и эффективного менеджмента. Предприятие может рассматриваться как нездоровое, если, во-первых, оно сталкивается с финансовыми затруднениями (возрастающая неспособность погашения обязательств по мере их возникновения) и, во-вторых, его жизнеспособности угрожают значимые факторы. Существует множество факторов, которые предприятие не в силах контролировать: недостаток важных ключевых ресурсов (основного сырья и материалов, энергии); изменения в политике правительства относительно акцизных сборов и таможенных пошлин, вступления в ВТО и др.; отставание в новых технологиях; ужесточение конкуренции и изменение потребительских предпочтений; неблагоприятное межнациональное развитие; недоступность кредитных и инвестиционных ресурсов.

Анализ удельного веса причин кризиса предприятий в России и за рубежом выявил, что основными виновниками банкротства являются неэффективный менеджмент и рыночный спад продаж. Неэффективный менеджмент может принимать форму нерационального управления производством, персоналом, финансами и другими ресурсами. На стадии планирования и осуществления планов кризис может возникнуть из-за недооценки статей издержек, недостаточного внимания к маркетинговым прогнозам, удлинения срока реализации инвестиционного проекта, завышения стоимости внеоборотных активов. На последующей стадии кризис может проявиться из-за назначения на руководящие посты некомпетентных работников, участия многих посредников в реализации продукции, продажи продукции с непосильными для бизнеса льготами.

По мере развития ситуации с финансовыми затруднениями, когда фирма уже не способна платить по своим обязательствам, у аналитиков возникает потребность в получении ответов на следующие ключевые вопросы:

1. Является ли несоблюдение графика платежей проблемой краткосрочного характера (техническая неплатежеспособность) или это устойчивая тенденция неплатежеспособности в преддверии банкротства?

2. Разрешится ли временная проблема отсрочкой платежей с последующим удовлетворением требований кредиторов? Если же стоимость чистых активов резко упала и потери уже имеют место, то кто покроет эти потери?

3. Можно ли сказать о фирме, что она скорее «мертва, чем жива»? Повысится ли ценность бизнеса в случае финансового оздоровления и продолжения операций или лучше его ликвидировать и продать по частям?

4. Следует ли фирме подавать заявление о возбуждении судебной процедуры банкротства или попытаться провести досудебную санацию?

5. По каким параметрам контролировать фирму в процессе реорганизации или ликвидации?

Формальные и неформальные процедуры разрешения кризиса имеют свои плюсы и минусы. Отечественная практика формальных планов реорганизации постоянно совершенствуется. От доктрины абсолютного приоритета в удовлетворении требований кредиторов осуществляется переход к доктрине относительного приоритета, преследующей более гибкий и сбалансированный подход. Усиливается роль арбитражного суда и ответственность специалистов по учету и анализу банкротств в оценке приемлемости предлагаемых планов реструктуризации. Это касается оценки будущих продаж, анализа основной деятельности с прогнозом будущих доходов и потоков денежных средств, обоснования ставки капитализации для денежных потоков, оценки стоимости бизнеса и распределения этой стоимости для удовлетворения предъявленных претензий. Главным тестом на приемлемость плана реструктуризации служит достижение безубыточности и восстановление платежеспособности.

1. ВВЕДЕНИЕ В АНТИКРИЗИСНОЕ УПРАВЛЕНИЕ

1.1. Роль кризисов в экономической жизни предприятия

В ходе продолжающегося реформирования общества органы государственной власти Российской Федерации постоянно совершенствуют рыночную экономическую политику. В настоящее время в этой области пройдены важные этапы и получены позитивные результаты: проведена либерализация экономики, осуществлена приватизация объектов государственной собственности, снижена инфляция, стабилизировался обменный курс рубля, снижаются процентные ставки за пользование кредитными ресурсами, в основном определена законодательная база (Трудовой, Налоговый, Бюджетный, Административный и Арбитражный кодексы).

Создание макроэкономических условий для экономического роста еще не до конца переломило негативные тенденции и лишь обозначило реальные предпосылки для преодоления промышленного кризиса.

Недостаточное влияние органов государственной власти на проведение активной микроэкономической политики и не всегда адекватная компетентность самих руководителей предприятий еще тормозят налаживание более гармоничного развития рыночного механизма. Причины недостаточной эффективности реализации потенциала экономической реформы, по нашему мнению, состоят в следующем:

1. Низкая эффективность функционирования системы управления предприятиями.

2. Недостаточный уровень ответственности руководителей перед учредителями и собственниками за последствия принимаемых решений в части сохранности имущества и эксплуатации инвестиций в активы предприятия, неадекватное влияние на финансово-хозяйственные результаты деятельности.

3. Малые суммы уставного капитала акционерных обществ. После проведенных переоценок основных фондов добавочный капитал предприятий на порядок выше величины уставного капитала.

4. Слабая проработка механизма исполнения решений судебного делопроизводства, особенно в части обращения взыскания на имущество должника.

5. Снижение инвестиционной привлекательности бизнеса из-за нарушения единства предприятия как имущественного комплекса.

6. Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства, энергоресурсы.

7. Снижение конкурентоспособности российских предприятий на внутреннем и внешнем рынках из-за наличия устаревших технологических линий производства профильной продукции.

8. Сложность получения достоверной информации о финансово-экономическом состоянии предприятия акционерам и менеджерам, потенциальным инвесторам и кредиторам, а также органам исполнительной власти.

Официальная статистическая отчетность в основном направлена на обеспечение необходимой информацией органов государственной власти. Спрос предприятия на маркетинговую информацию практически остается не удовлетворенным. Недостаточный объем достоверной маркетинговой и экономической информации наряду с неразвитостью информационной инфраструктуры российской экономики затрудняет принятие продуктивных управленческих решений на уровне предприятия, а также оценку контрагентами степени риска при заключении ими договоров. Из-за подчиненности системы бухгалтерского учета целям налогообложения порой затруднено получение реальной картины финансово-экономического состояния предприятия. Действующая в настоящее время система бухгалтерского учета приводит к искажению соотношения доходов и расходов предприятия. Предприятие лишается права самостоятельной идентификации расходов при делении их на капитальные и текущие, расходы будущих периодов.

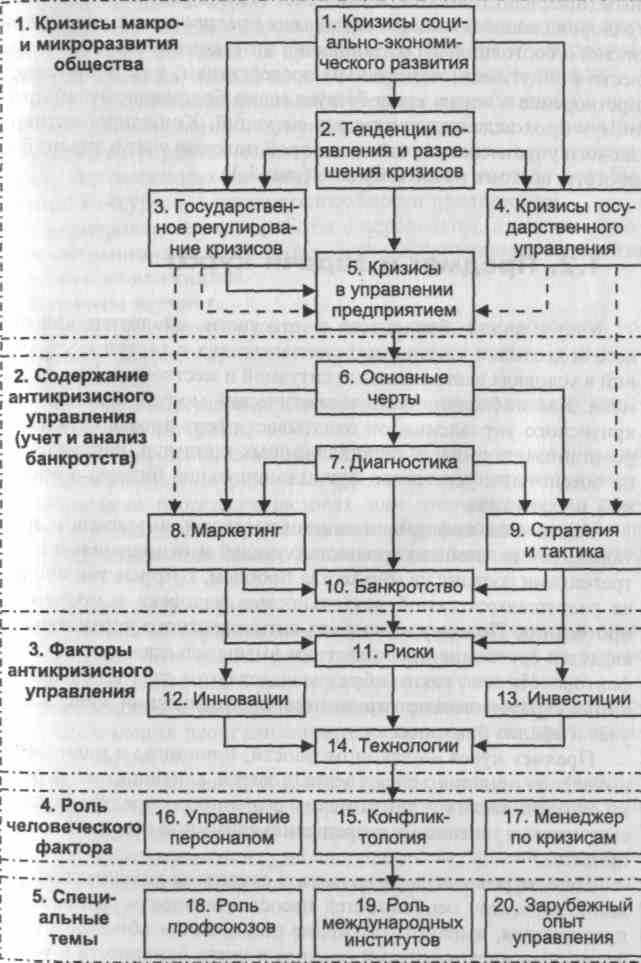

Негативные тенденции экономической нестабильности часто подводят предприятие к несостоятельности (банкротству). В принципе любое управление так или иначе должно быть антикризисным (профилактическим) и тем более становиться антикризисным (оздоровляющим) по мере попадания предприятия в полосу кризисного состояния. Игнорирование этой концепции может привести к ощутимым негативным последствиям, а ее понимание и претворение в жизнь способствует менее болезненному, «бархатному» прохождению кризисных ситуаций. Концепция антикризисного управления, в основу которой положен учет и анализ банкротств, состоит из пяти блоков (рис. 1.1).

Рис. 1.1. Концепция антикризисного управления

1.2. Предмет и задачи курса

Учет и анализ банкротств — это учетно-аналитический процесс подготовки к принятию стратегических и тактических решений в условиях экстремальных ситуаций и жесткого дефицита времени. Как информационно-аналитический модуль системы антикризисного управления, он охватывает сферу профилактических, реорганизационных и ликвидационных процедур, направленных на обеспечение успешного функционирования бизнеса в обозримой перспективе.

Управление информационными потоками, имуществом, капиталом, совместной деятельностью людей и отношениями с контрагентами состоит из множества проблем, которые так или иначе разрешаются самой деятельностью человека в процессе ее протекания. Поэтому в условиях антикризисного управления выявляется состояние проблематики вмешательства человеческого фактора. Именно таким образом выделяются следующие дисциплины: стратегическое управление, экологический менеджмент, учет и анализ банкротств и др.

Предмет курса — закономерности, принципы и иные формы выявления причинно-следственных связей, влияющих на выработку стратегических и тактических решений по предупреждению, смягчению и успешному разрешению кризисной ситуации на предприятии.

Цель курса — сформировать у студентов комплексный подход к изучению особенностей несостоятельности (банкротства) предприятия, выработать умение пользования общими и специфическими инструментами анализа и учета банкротств в условиях кризиса.

Основные задачи курса:

выработать умения в использовании принципов и методов анализа кризисных ситуаций на предприятиях, выборе путей предупреждения кризисов, выходе из них с минимальными потерями;

привить практические навыки в учетных и аналитических процедурах, оказывающих поддержку при разработке и принятии оптимальных управленческих решений в условиях неопределенности, экстремальных ситуаций, острой конкурентной борьбы, дефицита ресурсов, неплатежеспособности предприятий;

сформировать навыки работы с персоналом, владения основами ситуационного, экономического и финансового анализа предприятий-должников.

Студенты изучают:

причины несостоятельности и диагностику банкротства в условиях конкретного предприятия, функционирующего в рыночной экономике;

судебные и внесудебные подходы в отношениях между предприятием и кредиторами;

выбор и осуществление организационных и экономических мер, направленных на финансовое оздоровление предприятия;

проведение реорганизационных или ликвидационных процедур антикризисного управления по требованию кредиторов или иных лиц, инициативе самого должника, решению арбитражного суда.

Студенты должны уметь:

прогнозировать финансовое положение предприятия и ожидаемые результаты планов финансового оздоровления на основе ситуационного анализа и долгосрочной стратегии бизнеса;

своевременно и эффективно информировать о необходимости осуществления реорганизационных процедур по предупреждению банкротства;

правильно оформлять в бухгалтерском учете хозяйственные операции, связанные с процедурами банкротства, процессами реструктуризации капитала, имущества и долгов;

активно участвовать в судебных процессах, организации конкурсов и аукционов по продаже имущества ликвидируемого предприятия-должника.

2. КРИЗИСЫ В УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ

2.1. Понятие и причины возникновения кризисов

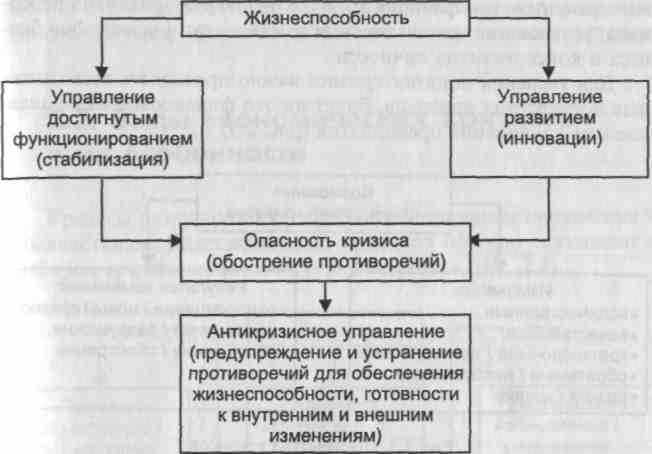

Понятие кризиса тесным образом связано с понятием социально-экономической системы, которая может проявлять способность своего существования в двух направлениях. Это функционирование (сохранение своих особенных функций для поддержания целостности) и развитие (приобретение новых качеств и функций в условиях изменяющейся внешней среды). Взаимосвязь этих двух тенденций носит диалектический характер: управление достигнутым функционированием имеет стабилизирующий и, одновременно, сдерживающий характер, а управление развитием организации носит инновационный характер, разрушающий процесс достигнутого уровня функционирования (рис.2.1).

Обострение противоречий через преобладание деструктивных сил порождает опасность возникновения и развития кризиса, угрожает жизнестойкости социально-экономической системе, оказавшейся под давлением негативных внешних и внутренних факторов.

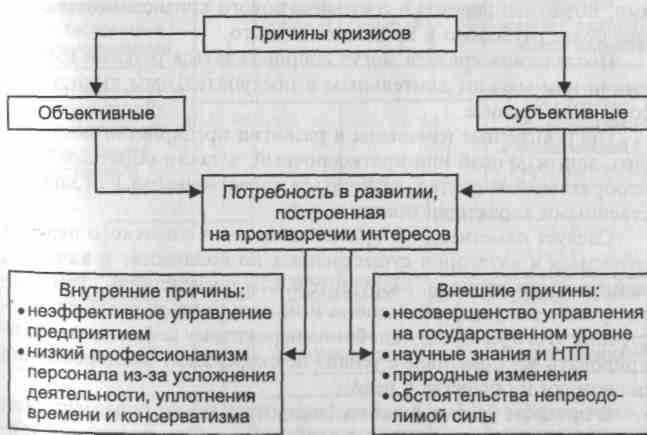

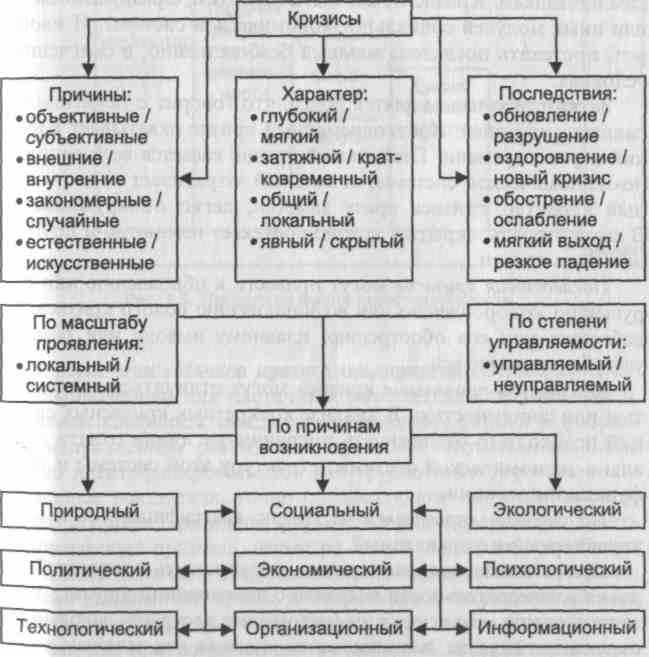

Причины кризиса могут быть различными: объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, порожденные ошибками и недостатками в управлении (рис. 2.2).

Причины кризиса могут быть внешними и внутренними. Внешние причины кризисов связаны с несовершенством управления на макро- и микроэкономических уровнях, с инновациями (новые научные знания, развитие научно-технического прогресса), с природными изменениями (например, ухудшение экологической ситуации), наконец, с обстоятельствами непреодолимой силы. Внешние причины для возникновения и развития кризиса существу ют всегда, поэтому так важно предвидеть его возможные проявления. Внутренние причины кризиса связаны с неэффективны менеджментом на предприятии из-за непрофессионализма персонала, усложнения деятельности вследствие роста масштабов бизнеса и консерватизма личности.

10

Рис. 2.1. Возникновение опасности кризиса в социально-экономической системе

Рис. 2.2. Причины кризисов

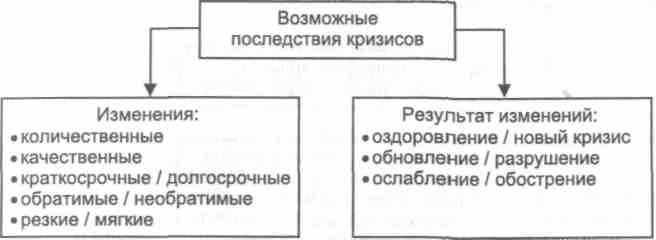

Для уяснения понятия кризиса важно предвидеть всевозможные последствия кризисов, будет ли это финансовое оздоровление или ликвидация предприятия (рис. 2.3).

Рис. 2.3. Последствия кризисов

Выход из кризиса не всегда связан с позитивными последствиями. Возможен переход в состояние нового кризиса, может быть еще более глубокого и продолжительного.

Последствия кризиса могут сопровождаться резкими изменениями или мягким длительным и поступательным выходом из состояния кризиса.

Посткризисные изменения в развитии предприятия могут носить долгосрочный или краткосрочный, а также обратимый или необратимый характер, отличаться качественными или количественными характеристиками.

Следует отметить, что кризис экономики советского периода относится к категории существенных по количеству и качеству, длительности периода, разрушительным последствиям. Тем важнее учесть допущенные ошибки и не допустить повторного обострения этого кризиса, подобного пережитому дефолту, сконцентрировать все позитивные усилия по скорейшему выздоровлению экономики и общества в целом.

В процессе учета и анализа банкротств важно определить вид экономического кризиса и его особенности. Идентификация кризиса позволит более четко высветить те параметры, по которым можно будет разрабатывать планы финансового оздоровления, способные реализовываться и выводить предприятие из кризиса.

2.2. Виды экономических кризисов и их особенности

Кризисы различаются по своей сути, причинам проявления и последствиям. Классификацию кризисов обычно связывают с выбором средств и способов управления ими (рис. 2.4).

Рис. 2.4. Типология кризисов

Причины кризиса могут носить объективный и субъективный характер. Из-за изменений в окружающей среде их можно назвать внешними, а, к примеру, неэффективный менеджмент или тихий саботаж персонала можно отнести к внутренним причинам. Причины кризиса могут носить случайный характер и проявляться в результате ошибок и просчетов менеджмента.

Закономерность причин может быть связана с жизненным циклом предприятия, отрасли и общества в целом. Также причины могут появляться естественным путем (землетрясения, ураганы, наводнения) и привноситься искусственно (террористические акты).

Характер протекания кризиса может различаться по нескольким признакам. Кризис может быть глубоким, с разрушением тех или иных модулей социально-экономической системы. И наоборот, протекать последовательно и безболезненно, в смягченных условиях.

Затяжные кризисы длятся долго, что говорит о неумении управлять ситуацией. Кратковременный кризис охватывает короткий период времени. Глобальный кризис касается всей социально-экономической системы, локальный затрагивает ее часть. Явный характер кризиса сразу заметен, легко обнаруживается. В свою очередь, скрытый кризис протекает незаметно и поэтому наиболее опасен.

Последствия кризисов могут привести к обновлению или разрушению, оздоровлению или возникновению нового кризиса, ослаблению или его обострению, плавному выходу или резкому усугублению кризиса.

Масштабы проявления кризиса могут отличаться локальностью или системностью. В анализе конкретных кризисных ситуаций необходимо отслеживать пограничные линии охвата социально-экономической системы, структуру этой системы и среду функционирования.

По степени управляемости кризис классифицируют как неуправляемый и управляемый.

Причины возникновения кризиса могут носить природный (условия жизнедеятельности человека с изменениями климата и катаклизмами), экологический (истощение ресурсов, загрязнение окружающей среды, возникновение опасных для человека технологий и др.), общественный или социальный характер.

2.3. Процесс превращения нормально функционирующего бизнеса в банкрота. Стадии банкротства

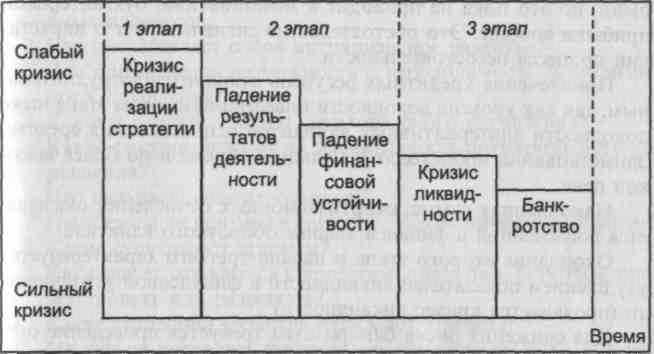

Весь процесс превращения нормально функционирующего предприятия в несостоятельного должника можно представить в виде схемы, представленной на рис. 2.5.

Рис. 2.5. Процесс развития несостоятельности

Первый этап «Начало кризиса предприятия». Характеризуется невыполнением или частичным выполнением текущих задач, развитием конфликта между стратегическими целями и выбранным направлением реализации стратегии. Этот этап наиболее сложно идентифицировать, так как трудно интегрировать количественные показатели, точно определяющие или оценивающие кризис стратегии развития фирмы. Фирма перестает получать экономическую прибыль, несмотря на то, что отчет о прибылях показывает величину нормализованной (желаемой) прибыли. Вовремя выявленный кризис и оперативный ситуационный анализ позволяют перестроить стратегию и поставить новые задачи. Посредством кратковременных воздействий скорректированная стратегия способствует оптимизации потребления факторов производства, снижению издержек и сохранению конкурентоспособности.

Второй этап «Развитие кризиса предприятия». Наблюдается ухудшение большинства показателей финансово-экономической деятельности анализируемого предприятия. Окончание первого и начало второго этапа можно легко определить по резкому колебанию показателей рентабельности и деловой активности предприятия, его положению на рынке ценных бумаг.

Фирма перестает получать нормализованную величину прибыли, но это пока не приводит к исчезновению бухгалтерской прибыли вообще. Это обстоятельство сигнализирует о нарастании процесса несостоятельности.

Привлечение кредитных ресурсов становится затруднительным, так как уровень доходности инвестиций на этом этапе ниже доходности альтернативных вариантов использования средств. Заимствования происходят в меньшем объеме и по более высокой цене.

Накопленная сумма амортизационных отчислений оказывается вовлеченной в финансирование оборотного капитала.

Окончание второго этапа и начало третьего характеризуется ухудшением показателей ликвидности и финансовой устойчивости (проявляется кризис ликвидности)1.

Для снижения риска банкротства требуется проведение оперативного реструктурирования предприятия в целях обеспечения его выживания на короткий срок. Оперативное реструктурирование должно включать, по меньшей мере, два направления: повышение эффективности результатов деятельности (увеличение оборота, снижение материальных затрат и, особенно, постоянных издержек) и обеспечение ликвидности активов (уменьшение дебиторской задолженности, производственно-технических запасов и готовой продукции, продажа излишнего имущества или сдача в аренду) . Параллельно разрабатывается бизнес-план развития предприятия на перспективу.

Третий этап «Кризис предприятия». Характеризуется неспособностью предприятия отвечать по своим обязательствам по мере их наступления. После тщательного и комплексного анализа деятельности предприятия выбираются реорганизационные или ликвидационные процедуры.

1См.: Глухое В.В. Основы менеджмента. — СПб., 1994. — С. 81. См.: Ригер Ф. Реструктурирование предприятий в условиях кризисных ситуаций // Финансовый бизнес. — 1997. — № 3.

Очень важно своевременно вскрыть симптомы кризисного развития, чтобы иметь возможность «по горячим следам» запустить в действие программы антикризисного управления.

Контрольные вопросы

1. Приведите примеры относительно управляемых и неуправляемых процессов.

2. Что представляет собой антикризисное развитие?

З.Чем определяется возможность и необходимость антикризисного управления?

4. Каковы основные черты антикризисного управления?

5. Какие факторы влияют на эффективность антикризисного управления?

6. Что означает понятие «кризис»?

7. Неизбежны ли кризисы в социально-экономическом развитии?

8. Какие существуют кризисы?

9. Как следует относиться к кризисам: опасаться, бороться, приветствовать или разрешать?

10. Какие тенденции развития отражают кризисы?

11. Можно ли управлять кризисными ситуациями?

12. В чем проявляется опасность кризиса? Каковы ее симптомы?