1. Система государственных финансов структура и функции

| Вид материала | Документы |

- 1. Сущность финансов Сущность финансов, их объективная необходимость. История возникновения., 330.12kb.

- Бюджетное планирование, исполнение бюджета. 23. Внебюджетные фонды. 24. Налоги,, 1538.56kb.

- Курс лекций. Лекция Финансы и их функции. План. Сущность финансов и их функции. Роль, 1021.27kb.

- Российская акдемия предпринимательства, 147.5kb.

- Центральное место в системе государственных финансов занимает государственный бюджет, 178.12kb.

- Министерство финансов удмуртской республики, 587.87kb.

- Теория финансов: сущность, функции и звенья финансов, 23.07kb.

- Налоговая система США, 174.5kb.

- 1. Методы статистики государственных финансов и налогообложения, 521.06kb.

- Учебно-методический комплекс по дисциплине Финансы Специальность, 1537.51kb.

В основе денежно-кредитной политики лежит теория денег. Она включает исследования процессов воздействия денег и денежно-кредитной политики на состояние экономики в целом.

Денежно – кредитная политики представляет собой часть, один из элементов общей экономической политики государства (наряду с промышленной, структурной, внешнеторговой, фискальной и другими видами политики) и прямо определяется приоритетами и целями правительства.

Государственная денежно-кредитная политика традиционно рассматривается как важнейшее направление экономической политики государства.

Высшая цель государственной денежно-кредитной политики заключается в обеспечении стабильности цен, эффективной занятости и росте реального объема валового национального продукта.

Все мероприятия денежно – кредитной политики рассчитаны на длительный срок и осуществляются сравнительно медленно. В связи с этим текущая денежно-кредитная политика ориентируется на более конкретные и доступные цели, например, на фиксацию количества денег, находящихся в обращении, на определение уровня обязательных резервов, изменение ставки рефинансирования коммерческих банков и т.п.

Объектами денежно-кредитной политики являются спрос и предложение на денежном рынке. Субъектами денежно-кредитной политики выступают, прежде всего, Центральный банк в соответствии с присущими ему функциями проводника денежно – кредитной политики государства и коммерческие банки.

К основным инструментам денежно – кредитной политики в России можно отнести:

- лимиты кредитования;

- прямое регулирование ставки процента;

- изменение нормы обязательных резервов;

- изменение учетной ставки (ставки рефинансирования);

- операции на открытом рынке.

Существует различие между инструментами прямого (а) и косвенного (b, c, d) регулирования.

Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном банке (формы хранения могут различаться по странам).

Другим инструментом кредитно-денежного регулирования является изменение учетной ставки (ставки рефинансирования), по которой Центральный банк выдает кредиты коммерческим банкам. Если учетная ставка повышается, то объем заимствований у Центрального банка сокращается, а, следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд.

Краткосрочные ссуды обычно предоставляются для пополнения резервов коммерческих банков. Среднесрочные и долгосрочные ссуды Центрального банка выдаются для особых нужд (сезонные потребности) или для выхода из тяжелого финансового положения.

Операции на открытом рынке - третий способ контроля за денежной массой. Он широко используется в странах с развитым рынком ценных бумаг и затруднен в странах, где фондовый рынок находится в стадии формирования. Этот инструмент денежного регулирования предполагает куплю-продажу Центральным банком государственных ценных бумаг (обычно на вторичном рынке, так как деятельность Центрального банка на первичных рынках во многих странах запрещена или ограничена законом). Чаще всего это бывают краткосрочные государственные облигации.

С помощью названных инструментов Центральный банк реализует цели кредитно-денежной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика).

7. Бюджетная политика на разных уровнях управления

Бюджетная политика - целенаправленная деятельность государства по управлению бюджетной системой. Строится исходя из задач социально-экономической и финансовой политики, проводится согласованно с налоговой, таможенной, денежно-кредитной, ценовой и валютной политикой РФ и направлена на обеспечение бюджетными ресурсами органов государственной власти для выполнения ими своих функций.

Концепция бюджетной политики разрабатывается одновременно с проектом прогноза социально-экономической политики государства, содержит основные задачи бюджета на очередной финансовый год. Объявляется ежегодно в Бюджетном послании Президента РФ Правительству РФ.

Бюджетная политика связана с разработкой и использованием государственного бюджета и бюджетов территориально – административных единиц.

Главная задача – способствовать устойчивому и эффективному экономическому развитию страны посредством оптимизации сбора налогов и рационального планирования государственных расходов.

Бюджетная политика определяет первоочередные задачи государственной политики в области расходов. Наиболее актуальные задачи в этой области:

- введение жестких смет расходов для всех государственных органов и бюджетных учреждений;

- реализация программ экономии государственных расходов;

- разработка методов оценки рациональности государственных расходов, внедрение индикаторов результативности затрат государственных средств;

- оптимизация сети высших и профессиональных учебных заведений, научных учреждений, внедрение контрактных форм финансирования учреждений социальной сферы по принципу: деньги выделяются организации не потому, что она существует, а в зависимости от результатов ее работы;

- переход к новой модели пенсионной системы, включающей накопительную составляющую.

Федеральные органы государственной власти осуществляют следующие бюджетные полномочия:

установление общих принципов организации и функционирования бюджетной системы Российской Федерации, основ бюджетного процесса и межбюджетных отношений;

определение основ составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, утверждения отчетов об их исполнении и осуществления контроля за их исполнением;

установление порядка составления и представления в федеральные органы исполнительной власти сводов утвержденных бюджетов субъектов Российской Федерации и местных бюджетов на очередной финансовый год, отчетов об исполнении консолидированных бюджетов субъектов Российской Федерации и иной бюджетной отчетности;

установление порядка разграничения расходных обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований; и т.д.

Органы государственной власти субъектов Российской Федерации осуществляют следующие бюджетные полномочия:

установление порядка составления и рассмотрения проектов бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, утверждения и исполнения бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, осуществления контроля за их исполнением и утверждения отчета об исполнении бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

составление и рассмотрение проектов бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов, утверждение и исполнение бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, осуществление контроля за их исполнением, составление и утверждение отчетов об исполнении бюджета субъекта Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, составление отчетов об исполнении консолидированного бюджета субъекта Российской Федерации; и т.д.

Органы государственной власти субъектов Российской Федерации - городов федерального значения Москвы и Санкт-Петербурга осуществляют следующие бюджетные полномочия:

определение законами источников доходов бюджетов внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

установление нормативов отчислений в бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

определение объема и порядка предоставления межбюджетных трансфертов бюджетам внутригородских муниципальных образований, и т.д.

Органы местного самоуправления осуществляют следующие бюджетные полномочия:

установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения местного бюджета, осуществления контроля за его исполнением и утверждения отчета об исполнении местного бюджета;

составление и рассмотрение проекта местного бюджета, утверждение и исполнение местного бюджета, осуществление контроля за его исполнением, составление и утверждение отчета об исполнении местного бюджета; и т.д.

8. Целевые программы в управлении экономикой

Долгосрочные целевые программы разрабатываются органом исполнительной власти, органом местного самоуправления и подлежат утверждению соответствующим законодательным (представительным) органом, представительным органом местного самоуправления.

Формирование перечня долгосрочных целевых программ осуществляется органом исполнительной власти, органом местного самоуправления в соответствии с прогнозом социально-экономического развития Российской Федерации и прогнозом социально-экономического развития соответствующей территории и определяемыми на основе этих прогнозов приоритетами.

Долгосрочная целевая программа, предлагаемая к утверждению и финансированию за счет бюджетных средств или средств государственного внебюджетного фонда, должна содержать:

- технико-экономическое обоснование;

- прогноз ожидаемых социально-экономических (экологических) результатов реализации указанной программы;

- наименование заказчика указанной программы;

- сведения о распределении объемов и источников финансирования по годам;

- другие документы и материалы, необходимые для ее утверждения.

Заказчиком долгосрочной целевой программы может быть орган государственной власти или орган местного самоуправления для муниципальных целевых программ.

Проекты федеральных целевых программ, намечаемых к финансированию за счет средств федерального бюджета, должны быть представлены в Государственную Думу одновременно с проектом федерального закона о федеральном бюджете на очередной финансовый год.

В проектах федеральных целевых программ, утвержденных в составе бюджетов в предшествующие финансовые годы, финансирование которых было открыто в годы, предшествующие очередному финансовому году, указываются:

- объем финансирования на очередной финансовый год согласно распределению средств федерального бюджета, принятому при утверждении каждой указанной программы;

- объем финансирования на очередной финансовый год, предлагаемый Правительством Российской Федерации в составе проекта федерального закона о федеральном бюджете на очередной финансовый год;

- объем финансирования за предшествующие годы, а также за текущий финансовый год согласно расписанию, принятому при утверждении каждой указанной программы;

- объем фактического финансирования за предшествующие годы, а также ожидаемое финансирование в текущем финансовом году;

- объем финансирования на финансовые годы, следующие за очередным финансовым годом, согласно расписанию, принятому при утверждении каждой указанной программы;

- объем финансирования на финансовые годы, следующие за очередным финансовым годом.

В проектах федеральных целевых программ, впервые предлагаемых для утверждения и финансирования за счет средств федерального бюджета, указываются:

- технико-экономическое обоснование необходимости утверждения проектов указанных программ и целесообразности их финансирования за счет средств федерального бюджета;

- ожидаемые социально-экономические (экологические) результаты реализации указанных программ;

- объем финансирования на очередной финансовый год, предлагаемый Правительством Российской Федерации в составе проекта федерального закона о федеральном бюджете на очередной финансовый год;

- расписание объемов финансирования на последующие финансовые годы;

- другие документы и материалы, необходимые для утверждения федеральных целевых программ.

В проектах федеральных целевых программ, финансирование которых из средств федерального бюджета предлагается прекратить с начала очередного финансового года, указываются причины прекращения финансирования, а также:

- объем финансирования на очередной финансовый год согласно расписанию, принятому при утверждении каждой указанной программы;

- объем финансирования за предшествующие годы, а также за текущий финансовый год согласно расписанию, принятому при утверждении каждой указанной программы;

- объем фактического финансирования за предшествующие годы, а также ожидаемое финансирование за текущий финансовый год по каждой указанной программе;

- объем финансирования на финансовые годы, следующие за очередным финансовым годом, согласно расписанию, принятому при утверждении каждой указанной программы.

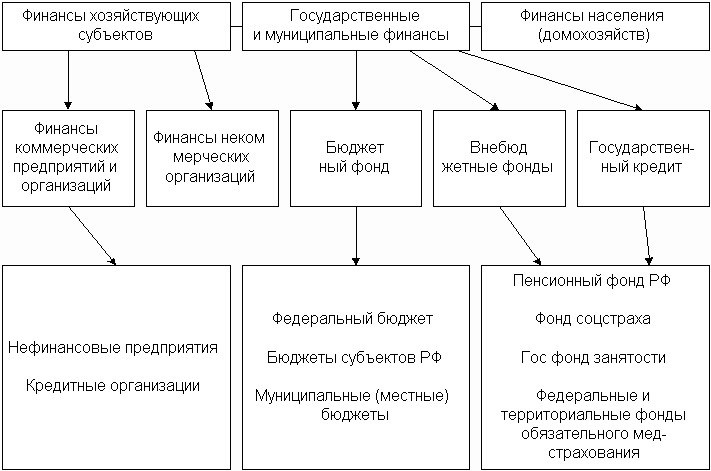

9. Финансовая система Российской Федерации

Финансовая система Российской Федерации состоит из трех звеньев:

1) финансы хозяйствующих субъектов;

2) финансы государства и муниципальных образований;

3) финансы населения (то есть финансы домашних хозяйств).

Финансы предприятий представляют собой совокупность денежных отношений, связанных с формированием и использованием децентрализованных денежных фондов в процессе кругооборота производственных фондов и участия в воспроизводстве рабочей силы. Финансы предприятий - неотъемлемое звено финансовой системы государства, поскольку именно финансовые ресурсы, формируемые предприятиями, являются основой развития экономики и локомотивом экономического роста.

Финансы государства - это совокупность денежных отношений, проявляющихся в формировании и использовании централизованных денежных фондов в целях удовлетворения общественных потребностей. Финансы государства посредством распоряжения бюджетными средствами перераспределяют ВВП страны и обеспечивают выполнение функций, которые не по силам предпринимательским структурам, но необходимы для обеспечения жизнедеятельности населения и социальной стабильности в стране, поступательного развития национальной экономики и безопасности государства.

Финансы населения (домохозяйств) представляют собой совокупность денежных отношений, связанных с формированием бюджетов домохозяйств в целях удовлетворения личных потребностей . В отличие от финансов государства, которые используются на благо всего общества, финансы населения обеспечивают личные потребности граждан.

Все три субъекта формируют платежеспособный спрос на товары и услуги потребительского и производственного (инвестиционного) назначения. Следовательно, они участвуют в накоплении национального богатства.

Основные подсистемы финансовой системы выделяются исходя из наличия собственной финансовой базы, образуемой первичными доходами субъектов экономических отношений. Кроме того, учитывается функциональное назначение каждой подсистемы, обеспечивающей финансирование затрат для достижения определенных целей, специфических у хозяйствующих субъектов, работающего населения и государства.

В финансовой системе выделяются три взаимосвязанные подсистемы финансовых отношений и ресурсов, возникающих:

- у хозяйствующих субъектов;

- государства;

- населения (домохозяйств).

Все подсистемы взаимодействуют между собой. Данное взаимодействие определяется общим источником первичных доходов, то есть ВВП. Каждая из подсистем отражает участие того или иного субъекта экономических отношений в образовании и распределении стоимости ВВП в связи с присвоением первичных доходов.

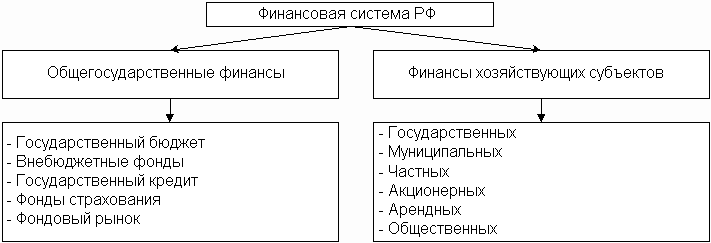

Финансовую систему можно рассматривать и с другой точки зрения. В данном случае финансовая система состоит из двух элементов: финансов хозяйствующих субъектов и финансов государства.

Финансы хозяйствующих субъектов состоят из государственных, муниципальных, частных, акционерных, арендных и общественных финансов.

Общегосударственные финансы включают в себя:

- государственный бюджет - главное звено финансовой системы. По состоянию государственного бюджета судят об уровне экономического развития страны, ее экономическом строе, приоритетах государственной политики, материальном положении населения. В различных условиях наблюдается различная структура расходной части бюджета. Например, в период гонки вооружений, существовавшей во времена противостояния социалистического и капиталистического мира, основную часть составляли оборонные расходы. В условиях формирования социального общества основная масса средств бюджета направляется на обеспечение приемлемого уровня жизни населения;

- внебюджетные фонды. Они представляют собой средства федерального правительства и местных властей, связанные с финансированием расходов, не включенных в бюджет. К внебюджетным фондам относятся: Фонд социального страхования, Пенсионный фонд, Фонд медицинского страхования и т. д. Всего в нашей стране насчитывается более 40 внебюджетных фондов. Их финансирование происходит за счет целевых налоговых отчислений;

- государственный кредит. В понятие государственного кредита входит как прямое предоставление кредита государством, так и займы самого государства у других стран или собственного населения. Займы у населения производятся в виде продажи облигаций или других государственных ценных бумаг;

- фонды страхования. Их можно разделить на фонды социального, имущественного, личного страхования, международного страхования и страхования вкладов;

- фондовый рынок.

10. Центральный банк Российской Федерации: его роль и функции

Центральный банк - первичная валютная власть страны.

Центральный банк наделен правом - монопольной эмиссии платежных средств;

- регулирования денежного обращения, кредита, валютного курса;

- хранения официальных золото - валютных резервов страны.

Центральный банк контролирует деятельность других банков и финансово-кредитных институтов и выполняет по отношению к ним роль банка, выдающего ссуды и хранящего резервы.

Целями деятельности Банка России являются:

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы Российской Федерации;

- обеспечение эффективного и бесперебойного функционирования платежной системы.

Получение прибыли не является целью деятельности Банка России.

Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

2.1) утверждает графическое обозначение рубля в виде знака;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп;

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

11) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

12) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

14) устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

15) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

16) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

17) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

18) проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

18.1) осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом;

19) осуществляет иные функции в соответствии с федеральными законами.

11. Банки как общественный институт и их роль в экономике

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

- привлечение во вклады денежных средств физических и юридических лиц,

- размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности,

- открытие и ведение банковских счетов физических и юридических лиц.

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков.

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

К современным банкам относятся:

- центральный банк - первичная валютная власть страны.

- коммерческие банки - юридическое лицо, которому на основании лицензии и действующего законодательства предоставлено право осуществлять на коммерческой основе банковские операции.

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает известные трудности для определения понятий банк и банковская деятельность. Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов.

С экономической точки зрения коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность финансового посредничества. Эта трансформация позволяет преодолеть сложности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности, и т.д.

Следует иметь в виду, что банки не просто хранилища денег и кассы для их выдачи и предоставления в кредит. Они представляют мощный инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов. Банки могут направлять денежные средства, финансовые ресурсы в виде кредитов в те отрасли, сферы, регионы, где капитал найдет лучшее, эффективное применение.

12. Государственный кредит и управление государственным долгом

Государственными кредитами, предоставляемыми Российской Федерацией иностранным государствам, их юридическим лицам и международным организациям, являются кредиты (займы), по которым у иностранных государств, их юридических лиц и международных организаций возникают долговые обязательства перед Российской Федерацией как кредитором.

Указанные государственные кредиты формируют государственные внешние активы Российской Федерации.

Государственным долгом Российской Федерации являются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией.

Государственный долг Российской Федерации полностью и без условий обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Долговые обязательства Российской Федерации могут существовать в форме:

кредитных соглашений и договоров, заключенных от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

государственных займов, осуществленных путем выпуска ценных бумаг от имени Российской Федерации;

договоров и соглашений о получении Российской Федерацией бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

договоров о предоставлении Российской Федерацией государственных гарантий;

соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет.

Долговые обязательства Российской Федерации могут быть краткосрочными (до одного года), среднесрочными (свыше одного года до пяти лет) и долгосрочными (свыше пяти лет до 30 лет).

Долговые обязательства Российской Федерации погашаются в сроки, которые определяются конкретными условиями займа и не могут превышать 30 лет.

Изменение условий выпущенного в обращение государственного займа, в том числе сроков выплаты и размера процентных платежей, срока обращения, не допускается.

В объем государственного внутреннего долга Российской Федерации включаются:

основная номинальная сумма долга по государственным ценным бумагам Российской Федерации;

объем основного долга по кредитам, полученным Российской Федерацией;

объем основного долга по бюджетным кредитам, полученным Российской Федерацией от бюджетов других уровней;

объем обязательств по государственным гарантиям, предоставленным Российской Федерацией.

В объем государственного внешнего долга Российской Федерации включаются:

объем обязательств по государственным гарантиям, предоставленным Российской Федерацией;

объем основного долга по полученным Российской Федерацией кредитам правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций.

Управление государственным долгом Российской Федерации осуществляется Правительством Российской Федерации.

Управление государственным долгом субъекта Российской Федерации осуществляется органом исполнительной власти субъекта Российской Федерации.

Управление муниципальным долгом осуществляется уполномоченным органом местного самоуправления.

Управление государственным долгом Российской Федерации базируется на достижении долговой устойчивости, исключающей возможности возникновения кризисов ликвидности или платежеспособности, а также на постепенном снижении зависимости федерального бюджета от ситуации на мировых рынках сырьевых товаров и ссудного капитала.

Исходя из макроэкономического контекста проведения государственной политики управление государственным долгом предполагает использование широкого набора экономических мер. К ним относятся формирование долговой стратегии, обеспечивающей экономическую приемлемость (или устойчивость) и обоснованность уровня и темпов роста (снижения) государственного долга, активное управление рыночной его частью, возможность рефинансирования и обслуживания при меняющейся экономической конъюнктуре не отступая от целевых установок в отношении стоимости и степени риска, удержание задолженности государственного сектора на экономически приемлемом уровне, жесткий контроль за привлечением новых займов, эффективное управление зарубежными активами России и т. д.

13. Цели, организация и методы антимонопольного регулирования

Антимонопольное регулирование - комплекс экономических, административных и законодательных мер, осуществляемых государством и направленных на то, чтобы обеспечить условия для рыночной конкуренции и не допустить чрезмерной монополизации рынка, угрожающей нормальному функционированию рыночного механизма.

Антимонопольное регулирование включает регулирование уровня концентрации и монополизации производства, стратегии и тактики предприятий, внешнеэкономической деятельности, ценовое и налоговое регулирование.

Главным инструментом государственной антимонопольной политики выступает государственно-правовой механизм - антимонопольное законодательство и система органов законодательной, исполнительной и судебной власти.

С помощью антимонопольных законов государство осуществляет правовое и административное регулирование деятельности монополий, создавая условия для воспроизводства конкуренции.

Антимонопольный орган выполняет следующие основные функции:

1) обеспечивает государственный контроль за соблюдением антимонопольного законодательства федеральными органами исполнительной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, иными осуществляющими функции указанных органов органами или организациями, а также государственными внебюджетными фондами, хозяйствующими субъектами, физическими лицами;

2) выявляет нарушения антимонопольного законодательства, принимает меры по прекращению нарушения антимонопольного законодательства и привлекает к ответственности за такие нарушения;

3) предупреждает монополистическую деятельность, недобросовестную конкуренцию, другие нарушения антимонопольного законодательства федеральными органами исполнительной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, иными осуществляющими функции указанных органов органами или организациями, а также государственными внебюджетными фондами, хозяйствующими субъектами, физическими лицами;

4) осуществляет государственный контроль за экономической концентрацией в сфере использования земли, недр, водных и других природных ресурсов, в том числе при проведении торгов, в случаях, предусмотренных федеральными законами.

Наряду с законодательным антимонопольным регулированием в странах с рыночной экономикой применяются и методы нормативно-ориентирующего воздействия. К ним относятся:

- правительственные заказы;

- налоги;

- проценты;

- государственные субсидии.

Используя эти рычаги, государство имеет возможность влиять на интенсивность конкуренции в разных секторах и сегментах рынка. Основная черта нормативно-ориентирующего регулирования конкуренции - стимулирование предпринимательской активности фирм. С этой целью практикуются конкурсные условия в государственной контрактной системе, применяются налоговые льготы и субсидии на развитие приоритетных направлений производства, особое значение имеющие для поддержки новых фирм. Вновь созданным компаниям оказывается не только финансовая и материальная поддержка, но и информационное, консультативное содействие.

Осуществляя нормативно-ориентирующее регулирование деловых отношений, правительство выступает, прежде всего, как инструмент государственной поддержки бизнеса, содействующий через активизацию конкуренции развитию рыночной экономики.

Кроме того, к антимонопольному регулированию можно отнести и антимонопольный контроль. Для предупреждения и пресечения монополистической деятельности ведется Государственный реестр РФ объединений и предприятий-монополистов, действующих на товарных рынках, который начал формироваться в России с 1992 г. В него включаются хозяйствующие субъекты, доля которых превышает 35% на соответствующем рынке и которые нарушают антимонопольное законодательство.

О регулировании естественных монополий. Основными методами регулирования являются: ценовое регулирование, т.е. прямое определение цен (тарифов) или назначение их предельного уровня; определение потребителей для обязательного обслуживания и установление минимального уровня их обеспечения в соответствии с российским законодательством. Органам регулирования также вменяется в обязанность контролировать различные виды деятельности субъектов естественных монополий, включая сделки по приобретению прав собственности, крупные инвестиционные проекты, продажу и сдачу в аренду имущества.

14. Внебюджетные фонды и их роль в финансовой системы территории

Вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на:

- социальное обеспечение по возрасту;

- социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении;

- социальное обеспечение в случае безработицы;

- охрану здоровья и получение бесплатной медицинской помощи.

Средства государственных внебюджетных фондов находятся в федеральной собственности.

Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

Государственными внебюджетными фондами Российской Федерации являются:

- Пенсионный фонд Российской Федерации;

- Фонд социального страхования Российской Федерации;

- Федеральный фонд обязательного медицинского страхования;

- Государственный фонд занятости населения Российской Федерации.

Проекты бюджетов государственных внебюджетных фондов составляются органами управления указанных фондов и представляются органами исполнительной власти на рассмотрение законодательных (представительных) органов в составе документов и материалов, представляемых одновременно с проектами соответствующих бюджетов на очередной финансовый год.

Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год.

Проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов субъектов Российской Федерации одновременно с представлением проектов законов субъектов Российской Федерации о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов Российской Федерации о бюджете на очередной финансовый год.

Доходы государственных внебюджетных фондов формируются за счет:

- обязательных платежей, установленных законодательством Российской Федерации;

- добровольных взносов физических и юридических лиц;

- других доходов, предусмотренных законодательством Российской Федерации.

В бюджеты государственных внебюджетных фондов подлежат зачислению распределяемые органами Федерального казначейства по уровням бюджетной системы Российской Федерации налоговые доходы от следующих налогов, предусмотренных специальными налоговыми режимами:

единого налога, взимаемого в связи с применением упрощенной системы налогообложения: в бюджет Федерального фонда обязательного медицинского страхования - по нормативу 0,5 процента; в бюджеты территориальных фондов обязательного медицинского страхования - по нормативу 4,5 процента; в бюджет Фонда социального страхования Российской Федерации - по нормативу 5 процентов;

минимального налога в связи с применением упрощенной системы налогообложения: в бюджет Пенсионного фонда Российской Федерации - по нормативу 60 процентов; в бюджет Федерального фонда обязательного медицинского страхования - по нормативу 2 процента; в бюджеты территориальных фондов обязательного медицинского страхования - по нормативу 18 процентов; в бюджет Фонда социального страхования Российской Федерации - по нормативу 20 процентов;

единого налога на вмененный доход для отдельных видов деятельности: в бюджет Федерального фонда обязательного медицинского страхования - по нормативу 0,5 процента; в бюджеты территориальных фондов обязательного медицинского страхования - по нормативу 4,5 процента; в бюджет Фонда социального страхования Российской Федерации - по нормативу 5 процентов;

единого сельскохозяйственного налога: в Федеральный фонд обязательного медицинского страхования - по нормативу 0,2 процента; в территориальные фонды обязательного медицинского страхования - по нормативу 3,4 процента; в Фонд социального страхования Российской Федерации - по нормативу 6,4 процента.

Сбор и контроль за поступлением обязательных платежей в государственные внебюджетные фонды осуществляются тем же органом исполнительной власти, на который возложены функции сбора налогов в федеральный бюджет.

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством.

15. Страхование и его роль в обществе, страховой рынок в Российской Федерации

Страхование - отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Целью организации страхового дела является обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении страховых случаев.

Задачами организации страхового дела являются:

- проведение единой государственной политики в сфере страхования;

- установление принципов страхования и формирование механизмов страхования, обеспечивающих экономическую безопасность граждан и хозяйствующих субъектов на территории Российской Федерации.

Классификация страхования в РФ - система деления страхования на сферы деятельности, отрасли, подотрасли и виды. В основе классификации страхования лежат различия:

- в видах страхового возмещения;

- в объектах страхования;

- в структуре баланса.

Страхование играет все большую роль в обеспечении благополучия каждой семьи, каждого человека. Этими своими функциями коммерческое страхование, осуществляемое страховыми компаниями, дополняет социальное страхование, организуемое государством. С помощью страхования человек сохраняет свою собственность, обеспечивает себя средствами на случай болезни и утраты трудоспособности, получает дополнительную пенсию, создает финансовые гарантии для семьи на случай своего ухода из жизни. Наверное, нет такого человека, который не пользовался бы услугами страхования, не прибегал хоть однажды к его помощи.

Страховой рынок - система экономических отношений, составляющая сферу деятельности страховщиков и перестраховщиков в данной стране, группе стран и в международном масштабе по оказанию соответствующих страховых услуг страхователям. В зависимости от финансовых возможностей страховых организаций по приему на страхование и в перестрахование крупных и опасных рисков различают емкость страхового рынка.

Страховой рынок - гибкая система страховых услуг, приспосабливающаяся к интересам страхователей. Если страхование или перестрахование не могут быть размещены на страховом рынке какой-либо одной страны полностью, то такой рынок является ограниченным.

В числе лидеров страхового рынка

- «Промышленно-страховая компания», страховые компании «Росно» и «РЕСО-Гарантия», специализирующиеся на личном страховании;

- «Энергогарант» и «СО-ГАЗ», учрежденные предприятиями топливно-энергетического комплекса и занимающиеся внутрикорпоративным страхованием;

- страховая компания «Макс», которая занимается медицинским страхованием;

- «Ингосстрах», лидирующий по имущественному страхованию;

- «Военно-страховая компания», осуществляющая обязательное страхование почти 75% российских военнослужащих по прямым договорам с 17 министерствами и ведомствами. Все эти компании сосредоточены в Москве.

В настоящее время по объему страховых премий на душу населения Россия занимает 70-е место из 78 учтенных стран. На последнем месте стоит Пакистан. Однако не следует забывать, что история становления свободного страхового рынка в России насчитывает всего лишь пять – шесть лет и он находится в начального стадии своего развития.

16. Формы и методы государственного регулирования экономики

Целью экономической политики отдельного государства является создание условий для улучшения благосостояния граждан страны, обеспечивая ее безопасность. Каждая страна заинтересована разработать такой механизм регулирования экономических параметров, который обеспечивал бы устойчивый рост, предотвращая наступление кризисов.

Государственное регулирование экономики в условиях рыночного хозяйства представляет собой систему государственных мер законодательного, исполнительного и контролирующего характера, осуществляемых правомочными государственными учреждениями и общественными организациями в целях стабилизации и развития экономики, приспособления существующей социально-экономической системы к изменяющимся условиям.

Объекты государственного регулирования экономики - это сферы, отрасли, регионы, а также ситуации, явления и условия социально - экономической жизни страны, где возникли или могут возникнуть трудности, проблемы, не разрешаемые автоматически или разрешаемые в отдаленном будущем, в то время как снятие этих проблем настоятельно необходимо для нормального функционирования экономики и поддержания социальной стабильности.

Субъектами экономической политики являются:

- социальные группы (наемные рабочие и хозяева предприятий, фермеры и земельные собственники, мелкие и крупные предприниматели, управляющие и акционеры, лица свободных профессий, государственные служащие, текстильщики и рабочие военно-промышленного комплекса).

- политические партии

- органы трех ветвей власти, построенные по иерархическому принципу, а также центральный национальный банк.

С точки зрения выполняемых функций государственное воздействие на экономику включает в себя:

- законотворчество - разработку и принятие правовых норм хозяйственной деятельности;

- администрирование - создание и прекращение деятельности субъектов хозяйствования;

- информирование хозяйствующих субъектов об экономической ситуации и возможном ее изменении в будущем при разработке прогнозов и индикативных планов как страны в целом, так и отдельных ее территориальных образований;

- регулирование деятельности регионов, отраслей и крупных предприятий в общенациональных целях;

- контроль за текущей деятельностью предприятий в целях предотвращения нарушений существующего законодательства.

По характеру воздействия на процесс экономического развития можно выделить две основные формы государственного регулирования экономики: краткосрочное антициклическое регулирование (конъюнктурная политика) и среднесрочное и долгосрочное целевое регулирование (оно включает структурную политику и политику общего стимулирования экономического роста на определенную перспективу).

Правительства используют различные формы прямого и косвенного воздействия на экономические процессы в целях проведения одобренной соответствующими демократическими процедурами государственной политики.

К административным методам регулирования относятся разнообразные «меры» контроля за доходами, ценами, учетным процентом, квотирования, лицензирования и др. Эти меры относятся к административным потому, что они не основываются на экономических интересах и реализующих их стимулах, а опираются на «силу» приказа.

Государственное правовое регулирование осуществляется на основе хозяйственного законодательства через систему устанавливаемых им норм и правил.

К прямому экономическому регулированию относятся многообразные формы безвозвратного целевого финансирования территорий, предприятий, отраслей - это субвенции или прямые субсидии, которые включают различного рода дотации, пособия, доплаты из специальных бюджетных и внебюджетных фондов различных уровней (общенациональных, региональных, местных). Сюда же относятся льготные кредиты.

К «косвенным формам» экономического регулирования относится проводимая государством политика в области кредитно-финансовых, валютных, внешнеэкономических (в том числе таможенных) отношений, налоговых систем, амортизируемого имущества и др. Таким образом, государство, используя экономические интересы и стимулы, влияет на экономическое поведение субъектов хозяйствования, выступающих в качестве производителей и потребителей. То есть косвенные формы экономического регулирования воздействуют на производство и потребление опосредованно, автоматически, носят безадресный характер.

17. Финансовая политика Российской Федерации и ее особенности на современном этапе

Финансовая политика - это особая сфера деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и использование для осуществления государством его функций .

Цель финансовой политики заключается в увеличении объема финансовых ресурсов. Проведение финансовой политики предусматривает три основных этапа:

- определение целей. На этом этапе формулируются цели политики и конкретизируются задачи, которые необходимо разрешить для достижения этих целей;

- определение инструментов и методов, с помощью которых данные задачи могут быть разрешены. Можно сказать, что на этом этапе определяются средства достижения целей. Здесь очень важно достичь соответствия между средствами и целями;

- управление финансовой деятельностью государства и других субъектов хозяйствования. Оно осуществляется для достижения наиболее эффективного использования финансовых ресурсов.

Сегодня большинство государств стараются распределить имеющиеся финансовые ресурсы между отраслями экономики, имеющими одинаково важное значение для государства. К ним относятся: поддержание обороноспособности страны; обеспечение достойного уровня жизни населения; поддержка образования, медицины и науки; развитие малого бизнеса; стимулирование передовых высоких технологий, экспорта отдельных видов продукции и услуг и т. д.

Финансовый механизм - это система установленных государством форм, видов и методов организации финансовых отношений .

Элементами финансового механизма выступают:

- налоговые ставки,

- налогооблагаемая база,

- норма обязательного резервирования денежных средств,

- уровень нормируемых расходов и т. д.

Финансовый механизм выполняет ряд функций , таких, как аккумулирование финансовых ресурсов, финансирование расходов, стимулирование и регулирование экономики, порядок распределения бюджетных средств, формы и средства контроля за их расходованием.

Существуют два вида финансового механизма: директивный и регулирующий:

- директивное финансовое воздействие включает в себя элементы, прямо установленные государством, например: налоги, государственный кредит, расходы государственного бюджета, организация и устройство бюджетного процесса, финансовое планирование.

Данные элементы считаются директивными методами воздействия, поскольку они устанавливаются государством для всех субъектов экономики, исходя только из интересов государства, и другие субъекты экономических отношений не могут повлиять на данные методы и как-либо изменить их;

- к регулирующему виду финансового механизма относят определенные отношения в конкретном сегменте финансов, не затрагивающем прямо интересы государства. В принципе, сюда относятся те правила, которые формируют финансовый механизм для негосударственных и частных предприятий.

Совокупность финансовой политики и финансового механизма в конкретной стране создает финансовую систему данного государства. Ее задача состоит в обеспечении сбалансированного движения стоимостных и натурально-вещественных потоков в процессе воспроизводства общественного продукта и рабочей силы.

18. Особенности и основные направления внешнеэкономической деятельности современной России

Ниже представлены данные о внешнеэкономической деятельности РФ в табличной форме по данным Федеральной службы государственной статистики.

Платежный баланс российской федерации (млн. долларов США)

| | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 |

| Счет текущих операций | 6963 | 46839 | 33935 | 29116 | 35410 | 40765 |

| Товары и услуги | 10178 | 53506 | 38990 | 36449 | 48966 | 52109 |

| Экспорт | 92987 | 114598 | 113326 | 120912 | 152158 | 143954 |

| Импорт | -82809 | -61091 | -74336 | -84463 | -103192 | -91844 |

| Товары | 19816 | 60172 | 48121 | 46335 | 59860 | 62101 |

| Экспорт | 82419 | 105033 | 101884 | 107301 | 135929 | 129136 |

| Импорт | -62603 | -44862 | -53764 | -60966 | -76070 | -67035 |

| Услуги | -9638 | -6665 | -131 | -9886 | -10894 | -9991 |

| Экспорт | 10567 | 9565 | 11441 | 13611 | 16229 | 14818 |

| Импорт | -20205 | -16230 | -20572 | -23497 | -27122 | -24809 |

| Доходы от инвестиций и оплата труда | -3372 | -6736 | -4238 | -6583 | -13171 | -10607 |

| К получению | 4278 | 4753 | 6800 | 5677 | 11057 | 5908 |

| К выплате | -7650 | -11489 | -11038 | -12260 | -24228 | -16516 |

| Оплата труда | -303 | 268 | 130 | 197 | -144 | -489 |

| Полученная | 166 | 500 | 624 | 704 | 814 | 660 |

| Выплаченная | -469 | -232 | -493 | -507 | -958 | -1148 |

| Доходы от инвестиций | -3069 | -7004 | -4368 | -6780 | -13027 | -10119 |

| К получению | 4112 | 4253 | 6176 | 4973 | 10243 | 5249 |

| К выплате | -7181 | -11257 | -10544 | -11753 | -23270 | -15367 |

| Текущие трансферты | 157 | 69 | -817 | -750 | -385 | -737 |

| Полученные | 894 | 807 | 744 | 1352 | 2537 | 2201 |

| Выплаченные | -738 | -738 | -1561 | -2103 | -2922 | -2939 |

| Счет операций с капиталом и финансовыми инструментами | 2150 | -37683 | -24454 | -22615 | -27187 | -33708 |

| Счет операций с капиталом | -347 | 10955 | -9356 | -12388 | -993 | -1116 |

| Капитальные трансферты | -347 | 10955 | -9356 | -12388 | -993 | -1116 |

| Полученные | 3122 | 11822 | 2147 | 7536 | 616 | 746 |

| Выплаченные | -3469 | -867 | -11503 | -19924 | -1609 | -1862 |

| Финансовый счет | 2497 | -48638 | -15098 | -10227 | -26194 | -32592 |

| Прямые инвестиции | 1460 | -463 | -216 | -72 | -1769 | 150 |

| За границу | -606 | -3177 | -2533 | -3533 | -9727 | -5809 |

| В Россию | 2066 | 2714 | 2748 | 3461 | 7958 | 5958 |

| Портфельные инвестиции | -2444 | -10334 | -653 | 2960 | -4880 | 3355 |

| Активы | -1705 | -411 | 77 | -796 | -2543 | -2294 |

| Обязательства | -738 | -9923 | -730 | 3756 | -2338 | 5649 |

| Финансовые производные | ... | ... | ... | 13 | 640 | -189 |

| Активы | ... | ... | ... | 80 | 1017 | 440 |

| Обязательства | ... | ... | ... | -67 | -377 | -628 |

| Прочие инвестиции | 13867 | -21831 | -6449 | -1754 | 6180 | -17585 |

| Активы | -154 | -17659 | 80 | 2120 | -16472 | -21908 |

| Наличная иностранная валюта | 134 | -888 | -1123 | -1080 | 5911 | 1673 |

| Остатки на текущих счетах и депозиты | 5377 | -3649 | 293 | 2267 | 1567 | -4623 |

| Торговые кредиты и авансы предоставленные | 2110 | -4245 | 827 | 564 | -3926 | -1542 |

| Ссуды и займы предоставленные | 8641 | 5365 | -739 | -2816 | 4 | 219 |

| Просроченная задолженность | -10553 | -7350 | 9120 | 15992 | -2661 | -754 |

| Задолженность по товарным поставкам на основании межправительственных соглашений | ... | -650 | -365 | -197 | 165 | 1270 |

| Своевременно не полученная экспортная выручка и не поступившие товары и услуги в счет переводов денежных средств по импортным контрактам, переводы по фиктивным операциям с ценными бумагами | -5239 | -5293 | -6388 | -12244 | -15435 | -18619 |

| Прочие активы | -624 | -950 | -1544 | -367 | -2097 | 468 |

| Обязательства | 14021 | -4172 | -6528 | -3874 | 22652 | 4324 |

| Наличная национальная валюта | 391 | 155 | 49 | 11 | 97 | 128 |

| Остатки на текущих счетах и депозиты | 2464 | 725 | 1480 | 489 | 3767 | -3634 |

| Ссуды и займы привлеченные | 9085 | -3603 | -6339 | -1747 | 18550 | 10395 |

| Просроченная задолженность | 1159 | -1637 | -1036 | -2790 | -7 | -2910 |

| Прочие обязательства | 922 | 187 | -682 | 163 | 244 | 344 |

| Резервные активы | -10386 | -16010 | -8212 | -11375 | -26365 | -18324 |

| Чистые ошибки и пропуски | -9113 | -9156 | -9481 | -6501 | -8223 | -7056 |

| Общее сальдо | 0 | 0 | 0 | 0 | 0 | 0 |