Совершенствование межбюджетных отношений в субъектах российской федерации

| Вид материала | Диссертация |

- Концепция межбюджетных отношений и организации бюджетного процесса в субъектах российской, 340.08kb.

- Совершенствование межбюджетных отношений в российской федерации, 806.37kb.

- Направления повышения эффективности межбюджетных отношений в Российской Федерации, 40.33kb.

- А. С. Ревайкин Сравнительный анализ структуры доходов в консолидированных бюджетах, 504.78kb.

- Анализ реформы межбюджетных отношений и проблемы обеспечения сбалансированности консолидированных, 5759.26kb.

- Правовое регулированиЕ межбюджетных отношений в условиях развития региональных финансов, 267.2kb.

- Mетодика распределения средств Фонда финансовой поддержки субъектов Российской Федерации, 244.5kb.

- Федеральное собрание российской федерации комитет совета федерации по делам федерации, 3092.11kb.

- Ж. Л. Воробьевой Управление надзора и контроля за предоставлением государственных услуг, 646.84kb.

- Справка об итогах мониторинга реализации государственной национальной политики Российской, 106.76kb.

На правах рукописи

Кочесокова Татьяна Евгеньевна

СОВЕРШЕНСТВОВАНИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ В СУБЪЕКТАХ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Специальность 08.00.10 – Финансы, денежное обращение и кредит

Автореферат

диссертации на соискание учёной степени

кандидата экономических наук

Краснодар – 2011

Диссертация выполнена на кафедре экономического анализа, статистики и финансов Кубанского государственного университета.

Научный руководитель: доктор экономических наук, профессор

Пенюгалова Александра Васильевна

Официальные оппоненты: доктор экономических наук, профессор

Липчиу Нина Владимировна

доктор экономических наук, профессор

Куницына Наталья Николаевна

Ведущая организация: Ростовский государственный экономический университет (РИНХ)

Защита состоится 11 ноября 2011 г. в 13.00 на заседании диссертационного совета Д 212.101.05 по экономическим специальностям при Кубанском государственном университете по адресу: 350040, г.Краснодар, ул.Ставропольская,149, ауд.231

С диссертацией можно ознакомиться в научной библиотеке Кубанского государственного университета по адресу: 350040, г.Краснодар, ул.Ставропольская,149, (гл.корпус КубГУ, читальный зал).

Электронная версия автореферата размещена на сайте ВАК Минобрнауки России v.ru

Автореферат разослан " " октября 2011 г.

Учёный секретарь диссертационного совета,

доктор экономических наук, профессор С.Н.Трунин

ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

Актуальность темы диссертационного исследования. Межбюджетные отношения являются основным инструментом достижения баланса интересов федерации, ее субъектов и местного самоуправления. Одной из ключевых проблем государственного устройства является регулирование межбюджетных отношений, основанное на сбалансированном разграничении доходных полномочий и выравнивании бюджетной обеспеченности на субфедеральном уровне. Организация межбюджетных отношений и бюджетное регулирование, особенно на региональном уровне, стали объектом, как теоретических разработок экономистов, так и основой поиска практических мер по реализации принципов бюджетного федерализма в России.

Сложившиеся взаимоотношения между регионами и муниципальными образованиями характеризуются многочисленными проблемами, особенно в части бюджетного регулирования. Применяемые на региональном уровне механизмы межбюджетного регулирования не позволяют значительно снизить различия в бюджетной обеспеченности территорий, обеспечить равные условия получения гражданами страны социальной и медицинской помощи, образования и качественное предоставление государственных и муниципальных услуг. Эти механизмы не содействуют заинтересованности муниципальных образований в расширении собственных источников бюджетных доходов.

Состояние действующих методик распределения средств бюджетов следует оценивать как неудовлетворительное, требующее дальнейшего совершенствования с учетом складывающихся социально-экономических условий.

В этой связи совершенствование системы межбюджетных отношений в субъектах РФ и бюджетного регулирования доходной базы местных бюджетов является актуальным и приоритетным в современной экономической науке.

Степень научной разработки. Совершенствованию внутрисубъектных межбюджетных отношений и решению проблем межбюджетного регулирования посвящены многие работы ученых экономистов – финансистов.

Теоретические положения по теме исследования основаны на трудах А.М. Бабича, О.И. Бетина, О.Г. Бежаева, Е.М. Бухвальда, О.В. Врублевской, А.М. Година, А.А. Дейкина, А.Г. Игудина, А.Ю. Казанской, Ю.А. Крохиной, Н.В. Липчиу, Л.Н. Павловой, И.В. Подпориной, Н.В. Романовского, В.Б. Христенко, В.Б. Шубы, М.И. Яндиева и других.

Непосредственно к проблемам межбюджетных отношений в Российской Федерации использованы исследования А.М. Балтиной, О.И. Бетина, В.А. Волохиной, С.В. Галицкой, Л.Л. Гнетецкой, Л.А. Ерошкиной, Д.Ю. Завьялова, А.Г. Игудина, Н.Н. Куницыной, A.M. Лаврова, В.Н. Лексина, Е.С. Лось, Н.С. Максимовой, Г.Б. Поляка, Л.И. Прониной, А.Г. Силуанова, В.Б. Христенко, А.Н. Швецова и других.

Проблемой межбюджетных отношений на муниципальном уровне занимались В.К. Бурлачков, В.В. Васильев, Л.Л. Гнетецкая, А.И. Иванов, Д.Ю. Завьялов, С.А. Карчевская, A.M. Лавров, В.И. Матеюк, Л.Н. Павлова, В.Г. Пансков, И.А. Перонко, Л.И. Пронина, Л.Е. Тишкина, В.А. Слепов, В.Б. Шуба и другие.

Содержание этих работ свидетельствует о многообразии научных подходов к решаемым проблемам. Однако остаются недостаточно исследованными практические подходы к бюджетному регулированию местных бюджетов и эффективному распределению средств финансовой помощи муниципальным образованиям.

В этой связи представляется необходимым исследовать практическое применение механизмов бюджетного регулирования на субфедеральном уровне, акцентируя внимание на методику распределения средств из регионального фонда финансовой поддержки муниципальных районов (городских округов) и механизм "отрицательных трансфертов".

Цель и задачи исследования. Цель исследования заключается в развитии теоретических основ и разработке методических положений по совершенствованию межбюджетных отношений и сглаживанию дифференциации муниципальных образований на региональном уровне. Поставленная цель обусловила необходимость решения следующих основных теоретических и практических задач:

- исследовать содержание и функции межбюджетных отношений;

- обосновать необходимость и сущность бюджетного регулирования в субъектах РФ;

- проанализировать систему горизонтального и вертикального выравнивания в рамках межбюджетных отношений;

- оценить современную систему регионального бюджетного регулирования;

- определить место и роль дотаций на выравнивание бюджетной обеспеченности муниципальных образований в процессе бюджетного регулирования и усовершенствовать методику их распределения;

- провести анализ практики предоставления субсидий из местных бюджетов ("отрицательных трансфертов") и внести предложения по корректировке действующего механизма "отрицательных трансфертов";

- проанализировать систему ограничений Бюджетного кодекса РФ, связанную с размером финансовой помощи, оказываемой муниципальным образованиям и внести предложения по ее корректировке;

- выявить основные проблемы межбюджетных отношений в субъектах РФ и подготовить предложения по их решению.

Объектом исследования является бюджет субъекта РФ и бюджеты муниципальных образований.

Предметом исследования являются межбюджетные отношения, складывающиеся между субъектами РФ и органами местного самоуправления.

Соответствие темы диссертации требованиям паспорта специальностей ВАК. Область исследования диссертационной работы соответствует требованиям паспорта ВАК Минобрнауки РФ по специальности 08.00.10 Финансы, денежное обращение и кредит, а именно: п. 2.7. Концептуальные основы межбюджетных отношений и бюджетного регулирования и п. 2.15. Концептуальные подходы к формированию межбюджетных отношений.

Теоретическая и методологическая база исследования. Диссертация базируется на научных трудах и публикациях ведущих отечественных и зарубежных ученых по проблемам межбюджетных отношений и бюджетного регулирования. В ходе исследования были использованы общенаучные методы познания социально-экономических явлений и процессов, при обработке фактического материала - сравнительный анализ, прогнозирование и моделирование, методы статистической обработки информации.

Законодательную и нормативную правовую базу исследования составили Бюджетный кодекс Российской Федерации; законодательные и нормативные правовые акты Российской Федерации и Краснодарского края по вопросам бюджета и межбюджетных отношений.

Информационно-эмпирическая база исследования представлена статистическими и аналитическими материалами Министерства финансов Российской Федерации, данными территориального органа Федеральной службы государственной статистики по Краснодарскому краю, департамента по финансам, бюджету и контролю Краснодарского края, плановыми и отчетными данными представительных и исполнительных органов власти, научными разработками российских и зарубежных ученых, опубликованными в научной литературе и периодической печати; материалами научно-практических конференций; информационными ресурсами, размещенными в сети Интернет.

Рабочая гипотеза диссертационного исследования основывается на предположении об усилении в современных условиях роли эффективного бюджетного регулирования бюджетной обеспеченности местных бюджетов с целью обеспечения равного доступа граждан к муниципальным услугам, предоставляемым за счет средств местных бюджетов. Для этого необходима модернизация существующих подходов по распределению финансовой помощи из вышестоящих бюджетов и осуществлению межбюджетного регулирования бюджетной обеспеченности местных бюджетов.

Положения диссертации, выносимые на защиту.

- В ходе реформы межбюджетных отношений, осуществляемой более десяти лет, достигнуты положительные изменения в системе межбюджетных отношений и в организации бюджетного процесса в субъектах РФ и муниципальных образованиях. Тем не менее современный этап развития в Российской Федерации взаимоотношений между органами власти всех уровней по вопросам оказания государственных услуг предполагает дальнейшее совершенствование межбюджетных отношений как в теоретическом так и в практическом плане. Применение научно-обоснованной и расширенной терминологии фундаментального понятия "межбюджетные отношения" исключает возможность принятия некорректных нормативно-правовых актов и практических решений.

- В настоящее время имеют место существенные различия в уровнях социально-экономического развития муниципальных образований. При наличии муниципальных образований, неодинаковых по территории, численности населения, уровню социально-экономического развития, с разными возможностями для мобилизации налогов и сборов, огромное значение приобретает бюджетное регулирование. Применение научно-обоснованной и расширенной трактовки понятия "бюджетное регулирование" значительно расширяет сферу бюджетного регулирования и способствует эффективному осуществлению органами власти политики "выравнивания", позволяющей достигнуть средний для регионов и муниципальных образований уровень жизни и экономического развития, обеспечивающего предоставление населению необходимого объема бюджетных услуг.

3. Основным инструментом бюджетного регулирования, используемым регионами, являются дотации на выравнивание бюджетной обеспеченности муниципальных образований. В связи с тем, что применяемые на субфедеральном уровне методики распределения дотаций не позволяют в значительной мере сократить исходную асимметрию муниципальных образований по бюджетной обеспеченности и сохранить их первоначальную градацию по бюджетной обеспеченности, актуален вопрос о совершенствовании методов распределения указанного вида межбюджетных трансфертов. Необходимо объективно оценивать уровень дифференциации территорий по показателям их бюджетной обеспеченности и ориентироваться не только на её выравнивание, но и на повышение заинтересованности местных бюджетов в наращивании налогового потенциала. В целях совершенствования методов распределения финансовой помощи предлагается смешанная модель распределения дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городских округов), предполагающая последовательное сочетание двух методов распределения: метод обеспечения минимально необходимого уровня бюджетной обеспеченности и метод пропорционального подтягивания.

4. Дополнительным инструментом межбюджетного регулирования являются "отрицательные трансферты", т.е. субсидии, перечисляемые из местных бюджетов в бюджеты субъектов РФ. С помощью "отрицательных трансфертов" установление более высоких нормативов отчислений в местные бюджеты, приводящее к существенному увеличению бюджетной обеспеченности у отдельных муниципальных образований, может быть компенсировано перераспределением части возникающих у них излишков средств в менее обеспеченные местные бюджеты. При этом применение механизма "отрицательного трансферта" с пороговым значением в 2,0 не позволяет устанавливать высокие нормативы отчислений в местные бюджеты. Проведенный анализ практики предоставления субсидий из местных бюджетов ("отрицательных трансфертов") позволил сделать вывод о необходимости совершенствования указанного механизма по следующим направлениям: предоставить право субъектам РФ самостоятельно устанавливать пороговое значение (кратность превышения), при этом, уровень, установленный субъектом РФ не может быть ниже 1,3-кратного среднего соответственно по поселениям и муниципальным районам (городским округам) уровня в расчете на одного жителя; закрепить статьёй 142.2 Бюджетного кодекса РФ обязательную норму, в соответствии с которой в случае применения порогового уровня 1,3 обязать субъекты РФ установить единые нормативы отчислений от налоговых доходов таким образом, чтобы сохранить "изымаемые доходы" муниципальным образованиям, плательщикам "отрицательного трансферта".

5. Наиболее острой и до настоящего времени нерешенной остается на региональном уровне проблема высокой степени зависимости местных бюджетов от финансовой помощи из вышестоящих бюджетов. В связи со значительным ростом объемов финансовой помощи местным бюджетам, Бюджетным кодексом РФ закреплены ограничения для муниципальных образований в зависимости от доли межбюджетных трансфертов в собственных доходах местных бюджетов. Однако данные меры являются препятствием для сохранения "на плаву" муниципальных образований. При текущем уровне дифференциации финансовых возможностей муниципальных образований без получения финансовой помощи большинство местных бюджетов не смогут осуществить финансирование в полном объеме даже своих первоочередных расходов, таких как оплата труда и социальное обеспечение, за счет поступающих в их бюджеты налоговых и неналоговых доходов. В связи с этим возникает необходимость пересмотра "жесткой" системы ограничений Бюджетного кодекса РФ, связанной с размером финансовой помощи, оказываемой муниципальным образованиям.

Научная новизна исследования в целом состоит в разработке научно обоснованных теоретических, методических положений и практических рекомендаций по определению направлений совершенствования межбюджетных отношений на региональном уровне.

Конкретное приращение научного знания состоит в следующем:

- уточнено понятие "межбюджетные отношения", которые необходимо рассматривать как взаимоотношения между публично-правовыми образованиями по вопросам разграничения и закрепления расходных обязательств и в максимально возможной степени равнозначных им доходных источников, а также перераспределения средств между бюджетами бюджетной системы с целью реализации возложенных на каждый уровень власти полномочий и обеспечения равной возможности реализации на всей территории Российской Федерации установленных Конституцией Российской Федерации социальных гарантий; в предложенной формулировке понятия, в отличие от присутствующих в современной экономике, уточнены субъекты и объекты межбюджетных отношений, обозначены основания возникновения межбюджетных отношений и раскрыты цели их функционирования;

- дана авторская трактовка понятия "бюджетное регулирование": вместо действующего в современной экономической науке понятия, сводящего бюджетное регулирование лишь к процессу распределения и перераспределения финансовых ресурсов или к системе оказания финансовой помощи нижестоящим бюджетам, предлагается рассматривать бюджетное регулирование как процесс, осуществляемый органами власти вышестоящего уровня в целях сглаживания различий в уровнях социально- экономического развития территорий и обеспечения равной возможности реализации на всей территории Российской Федерации социальных гарантий, а также стимулирования деятельности органов власти; подобный подход значительно расширяет сферу бюджетного регулирования;

- предложена смешанная модель распределения дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов): методом обеспечения минимально необходимого уровня бюджетной обеспеченности и методом пропорционального подтягивания, в которой найден оптимальный баланс сочетания сложности методики и эффективности выравнивания, а также наиболее полно реализуется принцип равенства и справедливости (между муниципальными образованиями сохраняется первоначальная градация по бюджетной обеспеченности);

- обоснованы авторские предложения по корректировке действующего механизма "отрицательных трансфертов", применение которых предоставит возможность регионам устанавливать высокие единые нормативы отчислений в местные бюджеты с сохранением доходов обеспеченным муниципальным образованиям за счет установления единых нормативов, позволит снизить уровень дотационности другим муниципальным образованиям, а также сохранить стимулы к развитию налогооблагаемой базы как у муниципальных образований, которые не перечисляют "отрицательные трансферты", так и у муниципальных образований, попадающих под критерий взимания "отрицательного трансферта";

- разработана методика расчета доли межбюджетных трансфертов в собственных доходах местных бюджетов, а именно: предложено не включать в состав финансовой помощи, учитываемой при установлении ограничений для муниципальных образований в зависимости от доли межбюджетных трансфертов, налоговые доходы по дополнительным нормативам отчислений, что позволит снизить уровень дотационности местных бюджетов и повысить их заинтересованность к увеличению поступлений налоговых доходов.

Теоретическую и практическую значимость исследования составляют выводы, предложения и рекомендации, ориентированные на широкое применение органами государственной власти и органами местного самоуправления в практической работе по совершенствованию межбюджетных отношений в субъектах Российской Федерации. Материалы диссертации могут быть использованы в процессе вузовской подготовки специалистов в области государственных и муниципальных финансов.

Апробация результатов исследования. Основные положения и выводы диссертационной работы обсуждались на международных научно-практических конференциях в Краснодаре, Днепропетровске, Волгограде, Пензе в 2008-2011 гг.

Материалы работы нашли практическое применение в учебном процессе в Кубанском государственном университете в ходе преподавания дисциплин "Бюджетная система РФ" и "Муниципальные финансы", при чтении лекций работникам финансовых управлений в муниципальных образованиях Краснодарского края по дисциплинам "Государственные финансы", "Муниципальные финансы" в рамках программы повышения квалификации государственных и муниципальных служащих, а также в деятельности департамента по финансам, бюджету и контролю Краснодарского края.

Публикации. По результатам исследований автором опубликовано 10 печатных работ общим объемом 4,0 п.л., в т.ч. авторских 3,2 п.л., из которых 4 статьи опубликованы в периодических изданиях, рекомендованных ВАК.

Объем и структура работы. Диссертационная работа изложена на 214 страницах печатного текста, состоит из введения, трех глав, включающих 9 разделов, заключения, списка использованной литературы из 131 наименования и 18 приложений. Работа проиллюстрирована 10 таблицами, 12 рисунками и 26 формулами.

ОСНОВНОЕ СОДЕРЖАНИЕ РАБОТЫ

Во введении обоснована актуальность темы исследования, определена степень разработанности проблемы в научной литературе, сформулированы цель и задачи работы, объект и предмет исследования, теоретическая и эмпирическая базы, изложены основные положения, выносимые на защиту, научная новизна, теоретическая и практическая значимость диссертации.

В первой главе проведен анализ, обобщение и уточнение теоретических основ межбюджетных отношений и бюджетного регулирования, обозначены основные проблемы организации межбюджетных отношений на субфедеральном уровне в Российской Федерации.

На основе исследований научной литературы уточнено понятие "межбюджетные отношения", которые принято рассматривать как взаимоотношения между публично-правовыми образованиями по вопросам разграничения и закрепления расходных обязательств и в максимально возможной степени равнозначных им доходных источников, а также перераспределения средств между бюджетами бюджетной системы с целью реализации возложенных на каждый уровень власти полномочий и обеспечения равной возможности реализации на всей территории Российской Федерации установленных Конституцией Российской Федерации социальных гарантий.

Несомненно, что, являясь экономической категорией, межбюджетные отношения выполняют определенные функции: выравнивающую (компенсационную) и стимулирующую. В Российской Федерации при наличии большого количества муниципальных образований, неодинаковых по площади, численности населения, уровню социально-экономического развития, с разными возможностями для мобилизации налогов и сборов особую значимость приобретает выравнивающая функция межбюджетных отношений, которая реализуется в процессе осуществления бюджетного регулирования.

В исследовании проведен анализ имеющихся в современной научной литературе понятий бюджетного регулирования и дано авторское определение данной категории как процесса, осуществляемого органами власти вышестоящего уровня в целях сглаживания различий в уровнях социально - экономического развития территорий и обеспечения равной возможности реализации на всей территории Российской Федерации социальных гарантий, а также стимулирования деятельности органов власти.

С точки зрения целей и инструментов бюджетного регулирования различают два типа выравнивания: вертикальное, нацеленное на вертикальную сбалансированность бюджетов и горизонтальное, предусматривающее горизонтальную сбалансированность бюджетов (таблица 1).

Таблица 1- Механизм бюджетного регулирования в Российской Федерации (составлена автором)

| Цели | Тип выравнивания | Инструменты | Конечный результат |

| Обеспечение финансовой базы для реализации расходных полномочий с целью обеспечения единого уровня потребления государственных услуг жителями различных регионов страны | Вертикальное выравнивание | - разграничение полномочий между публично-правовыми образованиями; - рациональное закрепление доходных источников бюджетов за уровнями власти | вертикальная сбалансированность бюджетов |

| Горизонтальное выравнивание | - предоставление финансовой помощи; - закрепление за местными бюджетами единых и дополнительных нормативов отчислений от налогов, подлежащих зачислению в бюджет субъекта; - перечисление из местных бюджетов субсидий ("отрицательных трансфертов") в бюджет субъекта РФ. | горизонтальная сбалансированность бюджетов |

Автором выявлены основные причины горизонтальной и вертикальной несбалансированности бюджетов и проанализированы механизмы их устранения, применяемые в Российской Федерации и в зарубежных странах.

Углубленному анализу механизма бюджетного регулирования, осуществляемого в Российской Федерации на региональном уровне, посвящена вторая глава диссертации.

Исследование системы бюджетного регулирования в субъектах РФ показало, что основными инструментами бюджетного регулирования, применяемы-

ми на региональном уровне, являются:

- закрепление за местными бюджетами единых и дополнительных норма-

тивов отчислений от налогов, подлежащих зачислению в бюджет субъекта РФ;

- предоставление дотаций на выравнивание бюджетной обеспеченности муниципальных образований и другой финансовой помощи;

- перечисление из местных бюджетов субсидий ("отрицательных трансфертов") в бюджет субъекта РФ.

Применение данных инструментов позволяет обеспечить местные бюджеты собственными доходами. Актуальным остается вопрос, насколько рационально и эффективно применены субъектами федерации эти инструменты и позволяют ли они достичь основной цели процесса бюджетного регулирования – выравнивание бюджетной обеспеченности муниципальных образований.

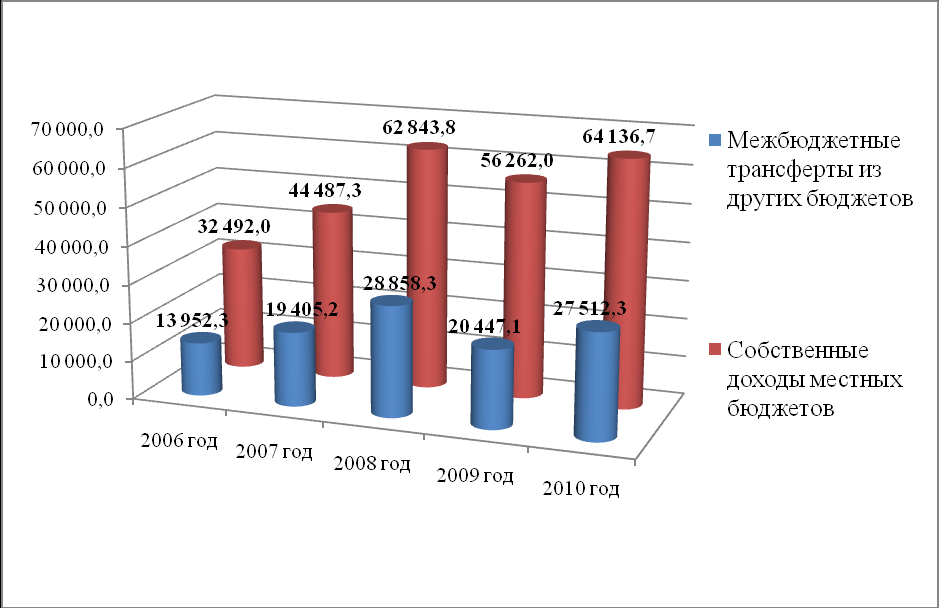

Анализ последствий применения указанных инструментов в Краснодарском крае позволил отметить положительные тенденции роста доходной базы местных бюджетов. Так, за период с 2006 по 2010 годы доходы местных бюджетов выросли с 13 952,3 млн. рублей до 64 136,7 млн. рублей. Однако такой рост доходов местных бюджетов обусловлен, в первую очередь, увеличением безвозмездных поступлений из краевого бюджета. Анализ динамики безвозмездных поступлений с 2006 по 2010 годы показал рост почти в 2 раза (рисунок 1).

Рисунок 1– Динамика поступлений собственных доходов и межбюджетных трансфертов в местные бюджеты Краснодарского края в 2006-2010 гг., млн.руб.1

Таким образом, отмечается тенденция к снижению самостоятельности и повышению зависимости местных бюджетов Краснодарского края от межбюджетных трансфертов. Из общего количества муниципальных образований, формировавших и исполнявших бюджеты в 2010 году, только в 6,1% муниципальных образований доля межбюджетных трансфертов (без субвенций) и доходов, переданных по дополнительным нормативам отчислений от налогов, в собственных доходах местных бюджетов составляла меньше 10 процентов, в 51,9% местных бюджетов - более 30%, в том числе в 12,7% – свыше 70 процентов.

Высокая доля межбюджетных трансфертов в собственных доходах местных бюджетов вызывает необходимость применения определенных ограничений в осуществлении бюджетных полномочий в рамках норм статьи 136 Бюджетного кодекса РФ. В результате подавляющее большинство высокодотационных муниципальных образований не вправе реализовать полномочия по самостоятельному установлению оплаты труда депутатов и муниципальных служащих, введению дополнительных мер социальной поддержки для отдельных категорий граждан, полномочия по решению других вопросов, право на решение, которых имеют органы местного самоуправления только за счет собственных доходов. Указанные меры введены бюджетным законодательством для того, чтобы муниципальные образования стремились к увеличению налоговых и неналоговых доходов. При этом включение в состав финансовой помощи, рассчитываемой в соответствии со статьей 136 Бюджетного кодекса РФ и учитываемой при установлении ограничений, налоговых доходов по дополнительным нормативам отчислений противоречит указанной цели.

Учитывая вышеизложенное, в целях стимулирования муниципальных образований к развитию налогового потенциала автором разработана методика расчета доли межбюджетных трансфертов в собственных доходах местных бюджетов, в соответствии с которой в объем финансовой помощи местным бюджетам не включены налоговые доходы по дополнительным нормативам отчислений.

В соответствии с указанной методикой расчет объема межбюджетных трансфертов из других бюджетов бюджетной системы РФ, учитываемого при установлении ограничений, предлагается осуществлять по следующей формуле:

ОМТi = МТi – ОСi ОСИi ОМПi, где: (1)

МТi – общий объем межбюджетных трансфертов из других бюджетов бюджетной системы РФ i-го муниципального образования по данным годового отчета;

ОСi – объем субвенций i-го муниципального образования по данным годового отчета;

ОСИi – объем субсидий, предоставляемых i-му муниципальному образованию за счет средств Инвестиционного фонда РФ по данным годового отчета;

ОМПi – объем межбюджетных трансфертов i-го муниципального образования на осуществление части полномочий по решению вопросов местного значения в соответствии с заключенными соглашениями по данным годового отчета.

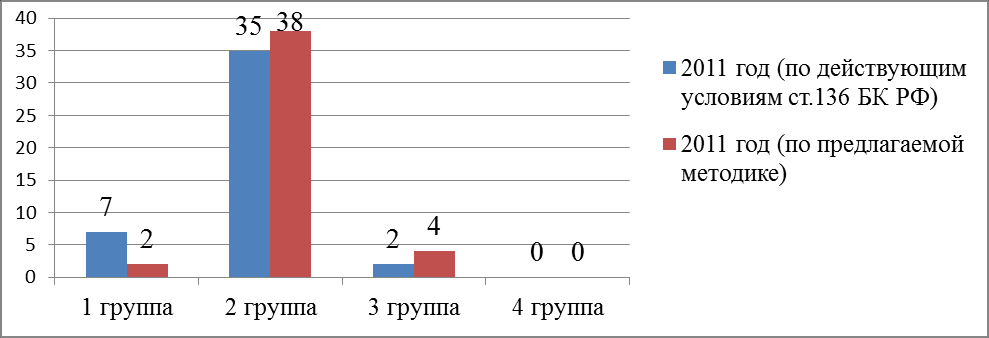

Муниципальные образования в зависимости от доли межбюджетных трансфертов в собственных доходах предлагается разделить на группы:

а) к первой группе относятся муниципальные образования, в бюджетах которых доля межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации (за исключением субвенций, а также предоставляемых муниципальным образованиям за счет средств Инвестиционного фонда Российской Федерации субсидий и межбюджетных трансфертов на осуществление части полномочий по решению вопросов местного значения в соответствии с заключенными соглашениями) в течение двух из трех последних отчетных финансовых лет превышает 70 процентов объема собственных доходов местного бюджета;

б) ко второй группе относятся муниципальные образования, в бюджетах которых указанная доля составила более 30, но не отнесенные к 1-ой группе;

в) к третьей группе относятся муниципальные образования, с долей более 10, но не отнесенные к 1 – 2 группам;

г) к четвертой группе относятся муниципальные образования, получающие межбюджетные трансферты и не отнесенные к перечисленным группам.

Графически результаты расчета доли межбюджетных трансфертов в собственных доходах местных бюджетов представлены на рисунке 2.

Рисунок 2 – Распределение муниципальных районов, городских округов на 2011 год по группам в зависимости от доли межбюджетных трансфертов в собственных доходах, количество муниципальных образований (составлен автором)

Расчет финансовой помощи по предлагаемой методике позволит снизить уровень дотационности местных бюджетов и повысить их заинтересованность к наращиванию доходов за счет роста поступлений от налоговых доходов.

В целом проведенное исследование системы бюджетного регулирования в субъектах РФ позволило сделать следующие выводы:

- применяемые на региональном уровне механизмы межбюджетного регулирования не позволяют значительно снизить различия в бюджетной обеспеченности территорий и не содействуют заинтересованности муниципальных образований в расширении собственных источников бюджетных доходов;

- действующий механизм "отрицательных трансфертов" с пороговым уровнем в 2,0 не позволяет устанавливать более высокие нормативы отчислений от налогов и сборов, подлежащих зачислению в бюджет субъекта РФ;

- состояние действующих методик распределения средств бюджетов следует оценивать как неудовлетворительное, требующее дальнейшего совершенствования.

В целях расширения возможностей выравнивания бюджетной обеспеченности муниципальных образований на региональном уровне автором предложены направления корректировки действующего механизма "отрицательного трансферта". Предлагается предоставить право субъектам РФ самостоятельно устанавливать пороговое значение (кратность превышения). При этом, установить, что уровень, установленный субъектом РФ, не может быть ниже 1,3-кратного среднего соответственно по поселениям и муниципальным районам (городским округам) уровня в расчете на одного жителя. Компенсировать потери местных бюджетов – плательщиков "отрицательного трансферта" предлагается путём установления единых нормативов отчислений от налоговых доходов. Применение указанных норм предоставит возможность регионам устанавливать более высокие единые нормативы отчислений.

Применение порогового значения 1,3 в Краснодарском крае позволило бы в 2010 году изъять "отрицательный трансферт" из бюджетов муниципальных районов (городских округов) в сумме 1,5 млрд.руб. и направить их на выравнивание бюджетной обеспеченности малообеспеченных местных бюджетов. При этом установление единых для муниципальных районов (городских округов) Краснодарского края нормативов отчислений от налога на доходы физических лиц и налога на имущество организаций по нормативам 5 и 30 процентов соответственно, значительно увеличило бы долю налоговых доходов в собственных доходах местных бюджетов - в их бюджеты поступило бы более 5 млрд.руб. Таким образом, предложенные направления корректировки действующего механизма "отрицательного трансферта" позволят сохранить доходы высокодоходным муниципальным образованиям за счет установления единых нормативов, снизить уровень дотационности другим местным бюджетам и сохранить стимулы для органов местного самоуправления по развитию налогооблагаемой базы.

В третьей главе автором усовершенствован механизм распределения дотаций из регионального фонда финансовой поддержки муниципальных районов (городских округов).

Проведенный анализ методик распределения дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городских округов), применяемых в различных субъектах РФ позволил выявить ряд недостатков и нерешенных проблем, в том числе:

- изменение рангов бюджетной обеспеченности до и после предоставления дотаций, что противоречит принципу справедливости;

- сложность расчета коэффициентов, влияющих на стоимость бюджетных услуг;

- способствует росту "иждивенческих настроений" со стороны муниципальных образований - лидеров экономического роста и одновременно существенно бьет по депрессивным территориям.

Аналогичная ситуация складывается и в Краснодарском крае. В результате оценки практического применения методики распределения средств фонда финансовой поддержки муниципальных районов (городских округов) в Краснодарском крае установлено, что первоначальная градация муниципалитетов по бюджетной обеспеченности не сохраняется (таблица 2).

Таблица 2 – Ранжирование муниципальных образований по уровню бюджетной обеспеченности (рассчитано автором с использованием данных Департамента по финансам, бюджету и контролю Краснодарского края)

| № п/п | Муниципальное образование | Уровень бюджетной обеспеченности до выравнивания по 5-ти наименеее и 5-ти наиболее обеспеченным муниципальным образованиям | Муниципальное образование | Уровень бюджетной обеспеченности после выравнивания по 5-ти наименеее и 5-ти наиболее обеспеченным муниципальным образованиям |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Отрадненский район | 0,31 | Тихорецкий район | 1,07 |

| 2 | Крыловский район | 0,32 | Щербиновский район | 1,08 |

| 3 | Успенский район | 0,34 | Калининский район | 1,09 |

| 4 | Апшеронский район | 0,38 | Успенский район | 1,09 |

| 5 | Калининский район | 0,39 | Ленинградский район | 1,10 |

| Продолжение таблицы2 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 6 | Туапсинский район | 1,00 | Туапсинский район | 1,28 |

| 7 | г.Геленджик | 1,33 | г.Геленджик | 1,49 |

| 8 | г.Сочи | 1,72 | г.Сочи | 1,91 |

| 9 | г.Новороссийск | 1,80 | г.Новороссийск | 2,01 |

| 10 | г.Краснодар | 2,35 | г.Краснодар | 2,35 |

Как видно из таблицы, муниципальным образованием с минимальной бюджетной обеспеченностью до выравнивания является Отрадненский район (0,35). После выравнивания бюджетной обеспеченности, муниципальным образованием с минимальной бюджетной обеспеченностью стал Тихорецкий район (1,07).

Кроме того, перераспределение дотаций с целью недопущения снижения их объема, рассчитанного на очередной финансовый год по отношению к объему дотаций, утвержденного на текущий год за счет уменьшения средств наименее обеспеченным муниципальным образованиям, приводит к не достижению целевых показателей выравнивания – требуемого уровня расчетной бюджетной обеспеченности, а также способствует росту "иждивенческих настроений" со стороны муниципальных образований – лидеров экономического роста и одновременно существенно бьет по депрессивным территориям. Так, наименее обеспеченное муниципальное образование – Крыловский район, имеющий по итогам распределения дотации бюджетную обеспеченность 1,17 и объем финансовой помощи в 118,9 млн.рублей, - после осуществления перераспределения лишается 6,6 млн.рублей (5,6%), и его уровень обеспеченности снижается до 1,12. Вместе с тем городской округ город Сочи, не являющийся получателем дотации на 1 этапе в связи с высоким уровнем бюджетной обеспеченности (1,72), на 2 этапе в результате перераспределения средств за счет уменьшения средств наименее обеспеченным муниципальным образованиям получает дотацию в сумме 225,7 млн.рублей и его уровень бюджетной обеспеченности повышается до 1,91.

Для совершенствования действующих в субъектах РФ методик распределения дотаций автором предложено в их основу заложить смешанную модель распределения дотаций на выравнивание бюджетной обеспеченности местных бюджетов: методом обеспечения минимально необходимого уровня бюджетной обеспеченности и методом пропорционального подтягивания.

В соответствии с предложенной методикой распределение дотаций между муниципальными образованиями осуществляется в два этапа.

Распределение дотаций между бюджетами муниципальных районов (городских округов) на 1 этапе осуществляется путем обеспечения минимального уровня расчетной бюджетной обеспеченности наименее экономически развитым муниципальным образованиям, который определяется как среднее арифметическое суммы показателей уровня расчетной бюджетной обеспеченности до распределения дотаций по муниципальным образованиям, не входящим в число 3 муниципальных образований, имеющих самый высокий уровень бюджетной обеспеченности, и 3 муниципальных образований, имеющих самый низкий уровень бюджетной обеспеченности.

В нашем случае данный уровень составил 0,6.

Объем средств, необходимый для доведения уровня бюджетной обеспеченности муниципального района (городского округа) до минимального уровня расчетной бюджетной обеспеченности (Oj1), рассчитывается по формуле:

Oj1= (НП / Н) * (БОмин — БОj) * ИБРj * Нj , где: (2)

НП — суммарный налоговый потенциал всех муниципальных районов (городских округов) субъекта РФ;

Н — численность постоянного населения субъекта РФ;

БОмин — минимальный уровень бюджетной обеспеченности, до которого необходимо выравнивать местные бюджеты на 1 этапе. (БОмин=0,6);

БОj — уровень бюджетной обеспеченности j го муниципального района (городского округа) до выравнивания;

ИБРj — индекс бюджетных расходов j го муниципального района (городского округа);

Нj — численность постоянного населения j го муниципального района (городского округа).

Объем средств на 1 этапе распределяется только по муниципальным образованиям, уровень бюджетной обеспеченности которых меньше минимального (БОj < БОмин).

Для сопоставления бюджетных потребностей муниципальных образова-

ний в работе использован индекс бюджетных расходов (ИБР), рассчитанный отдельно для каждого муниципального образования. Индекс бюджетных расходов – относительная оценка расходов местных бюджетов. При расчете ИБР предлагается учитывать следующие факторы, влияющие на стоимость муниципальных услуг: повышенная в сельской местности оплата труда; сложившаяся инфраструктура учреждений образования и здравоохранения и различная их материальная база (здания и сооружения); численность населения; получатели услуг в учреждениях образования; удельный вес нетрудоспособного населения в численности постоянного населения; протяженность автомобильных дорог. Указанные факторы в наиболее полной мере отражают различия в стоимости предоставляемых муниципальных услуг.

На 2 этапе распределение дотаций осуществляется методом пропорционального выравнивания, т.е. пропорционально отставанию уровня бюджетной обеспеченности муниципальных образований от уровня бюджетной обеспеченности, выбранного в качестве критерия выравнивания.

Критерий выравнивания расчетной бюджетной обеспеченности определяется исходя из нераспределенного объема дотаций на 1 этапе, увеличенного на 10 процентов.

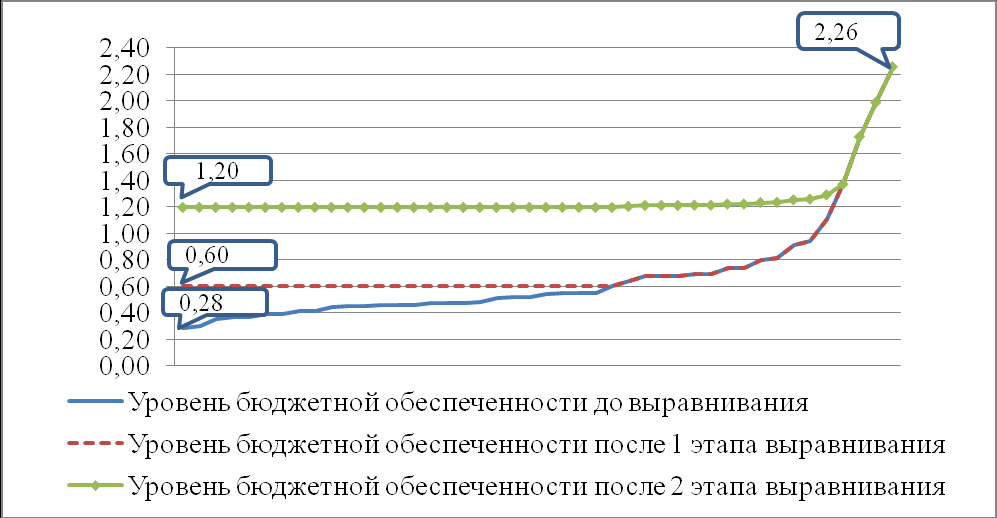

Графически результаты выравнивания бюджетной обеспеченности после распределения дотаций представлены на рисунке 3 (в нашем случае использован уровень бюджетной обеспеченности, который принимается в качестве критерия выравнивания расчетной бюджетной обеспеченности 1,33).

Рисунок 3- Ранжирование муниципальных образований по уровню бюджетной обеспеченности после выравнивания (составлен автором)

Таким образом, сочетание метода обеспечения минимально необходимого уровня бюджетной обеспеченности и метода пропорционального подтягивания позволило нам сократить различия между наиболее и наименее обеспеченными муниципальными образованиями до и после выравнивания в 4,29 раза и обеспечить минимальный уровень бюджетной обеспеченности 1,20 (таблица 3).

Таблица 3- Анализ эффективности выравнивания бюджетной обеспеченности муниципальных образований по действующей в Краснодарском крае и предлагаемой методике распределения дотаций на выравнивание бюджетной обеспеченности муниципальных районов (городских округов) (составлена автором)

| Наименование показателя | Показатели, рассчитанные в соответствии с действующей методикой | Показатели, рассчитанные в соответствии с предлагаемой методикой | ||

| до выравнивания | после выравнивания | до выравнивания | после выравнивания | |

| минимальный показатель уровня бюджетной обеспеченности | 0,30 | 1,14 | 0,28 | 1,20 |

| максимальный показатель уровня бюджетной обеспеченности | 2,23 | 2,23 | 2,26 | 2,26 |

| Превышение максимального показателя над минимальным | 7,43 | 1,96 | 8,07 | 1,88 |

| степень сокращения различия между наиболее и наименее обеспеченными муниципальными образованиями до и после выравнивания | 3,79 | 4,29 | ||

В целом данная модель позволяет значительно повысить бюджетную обеспеченность местных бюджетов, а также сократить, но не полностью ликвидировать отставание менее обеспеченных территорий от более обеспеченных, что одновременно создаёт выравнивающий и стимулирующий эффект для всех

получателей финансовой помощи и способствует развитию налоговой базы.

При использовании данной модели наиболее полно реализуется принцип равенства и справедливости, а именно между муниципальными образованиями сохраняется первоначальная градация по бюджетной обеспеченности. Предложенная последовательность может быть использована как для распределения финансовой помощи из фонда финансовой поддержки муниципальных районов (городских округов), так и из фонда финансовой поддержки поселений.

Предложенные в диссертации меры и механизмы по совершенствованию

бюджетного регулирования на субфедеральном уровне способствуют установлению стабильных и долговременных принципов формирования межбюджетных отношений, улучшению экономического положения муниципальных образований, а также созданию условий для их устойчивого социально-экономического развития на долговременную перспективу.

В заключении диссертационной работы сформулированы основные теоретические и практические выводы, полученные автором в результате проведенного исследования.

Публикации автора по теме диссертационного исследования:

Публикации в научных журналах, рекомендованных ВАК:

- Пенюгалова А.В., Кочесокова Т.Е. Современные проблемы межбюджетных отношений в субъектах Российской Федерации // "Региональная экономика: теория и практика".-2010.-№ 37 (172) .-С. 2 - 4 .-0,6 п.л. (в т.ч.авт. 0,3 п.л.)

- Пенюгалова А.В., Кочесокова Т.Е. Система межбюджетных отношений: проблемы и пути их решения // "Региональная экономика: теория и практика".-2011.-№ 24 (207) .-С. 28 - 32 .-0,6 п.л. (в т.ч.авт. 0,3 п.л.)

- Кочесокова Т.Е. Выравнивание бюджетной обеспеченности местных бюджетов/Т.Е.Кочесокова // Научный журнал КубГАУ [Электронный ресурс].-Краснодар: КубГАУ, 2010.-№05 (59).- Шифр Информрегистра: 0421000012\0098.-Режим доступа: o.ru/2010/05/pdf/05.pdf.- 0,5 п.л.

- Пенюгалова А.В., Кочесокова Т.Е. Горизонтальное и вертикальное бюджетное выравнивание как механизмы обеспечения сбалансированности местных бюджетов / Т.Е.Кочесокова // Научный журнал КубГАУ [Электронный ресурс].-Краснодар: КубГАУ, -2010.-№ 09 (63).- Режим доступа: o.ru/2010/09/pdf/17.pdf.- 0,5 п.л. (в т.ч.авт. 0, 3 п.л.)

Другие публикации:

- Кочесокова Т.Е. Совершенствование механизмов предоставления межбюджетных трансфертов бюджетам муниципальных образований // Налоговые и финансовые известия Кубани.-2009.-№8.- С.9-15.- 0,4 п.л.

- Кочесокова Т.Е. Как укрепить финансовую базу местных бюджетов? // Налоговые и финансовые известия Кубани.-2010.-№4.- С.21-23.-0,4 п.л.

- Кочесокова Т.Е. Механизмы межбюджетного регулирования доходов муниципальных образований // Материалы Международной научно-практической конференции "Ресурсный потенциал национальной экономики в условиях глобализации"- Краснодар: Кубан.гос.ун-т.-2008.-С.285-286.-0,2 п.л.

- Кочесокова Т.Е. Повышение эффективности системы предоставления межбюджетных трансфертов // Материалы ІV Международной научно-практической конференции "Современные проблемы инновационного развития государства" – Днепропетровск: Днепропетровский национальный университет им. О.Гончара.-2010.- С.33-36.- 0,3 п.л.

- Кочесокова Т.Е. Обеспечение финансовой самостоятельности местных бюджетов // Сборник научных статей по итогам международной научно-практической конференции "Вопросы экономики и управления" – Волгоград: Волгоградское научное издательство.-2011.-С.124-125.-0,2 п.л.

- Кочесокова Т.Е. О необходимости совершенствования методик распределения дотаций // Сборник статей VIII Международной научно-практической конференции "Проблемы социально-экономической устойчивости региона" – Пенза: РИО ПГСХА.-2011.- С.61-63.- 0,3 п.л.

Кочесокова Татьяна Евгеньевна

СОВЕРШЕНСТВОВАНИЕ МЕЖБЮДЖЕТНЫХ

ОТНОШЕНИЙ В СУБЪЕКТАХ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Автореферат

диссертации на соискание учёной степени

кандидата экономических наук

1 Составлено автором по источнику: отчеты об исполнении консолидированного бюджета Краснодарского края за 2006 – 2010 гг., данные департамента по финансам, бюджету и контролю Краснодарского края